고형암 환자를 대상으로 하는 4-1BB(CD137) 면역항암제인 EU101은 미국, 한국, 중국에서 글로벌로 임상 진행중이다.

EU101의 기전은 키트루와 반대 기전으로 작용한다. 즉,EU101은 T세포의 활성을 자극시키는 역할을 하기 때문에 키트루다와 병용도 가능하다.

미국은 임상1상 첫 환자 투입이 되었고, 한국은 임상1상이 승인되어 아직 환자에게 투입되지 않은 상태다.

중국에서는 임상1상 2단계 투약이 이번에 완료되었다.

EU101은 유틸렉스의 메인 파이프라인이기 때문에 관심을 가져야 한다.

중국 협력사 절강화해제약이 진행 중인 'EU101' 중국 임상 1상의 2단계 투약이 완료됐다고 17일 밝혔다. 2017년 기술이전 이후 중국 절강화해제약은 고형암 환자 18명을 대상으로 임상 1상을 진행 중이다.

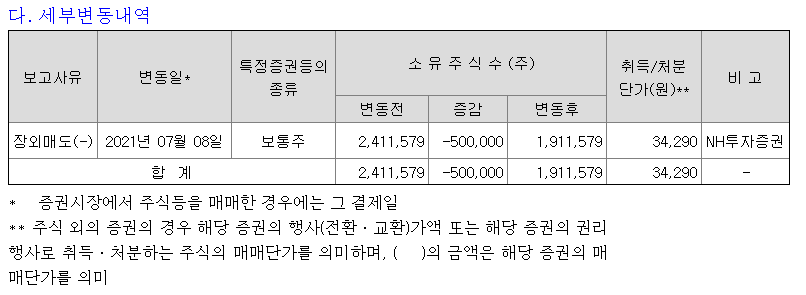

이번 임상은 단계별로 면역항암제 EU101의 용량을 늘려 투약 안전성을 확인하는 방식이다. 현재 2단계까지 투약한 6명의 환자들에게서 어떠한 이상반응도 나오지 않았다는 설명이다. 기존 용량에서 3배 이상 증량한 3단계 용량 투약은 내달부터 진행할 예정이다.

최수영 유틸렉스 대표는 "EU101의 한국 미국 중국 3개국 임상 중에서도 중국 임상이 가장 앞서고 있어, 회사에서도 관심 있게 살피고 있다"며 "최근 화해제약의 주식 일부 매각이 중국 임상에 문제가 생겼기 때문이 아닌가 하는 우려가 있었는데, 임상 순항 소식으로 주주분들의 걱정을 덜어드릴 수 있게 됐다"고 말했다.

이어 "현재 3개국 임상이 순조롭게 진행되고 있는 만큼, 조속한 시일 내에 유효한 데이터를 확보하기 위해 최선을 다할 것"이라고 했다.

유틸렉스는 2017년 EU101의 중국 개발권 및 판권을 절강화해제약에 기술이전했다. 중국에서 진행되는 EU101의 1상은 상하이의 대형 병원 2곳에서 진행 중이다.

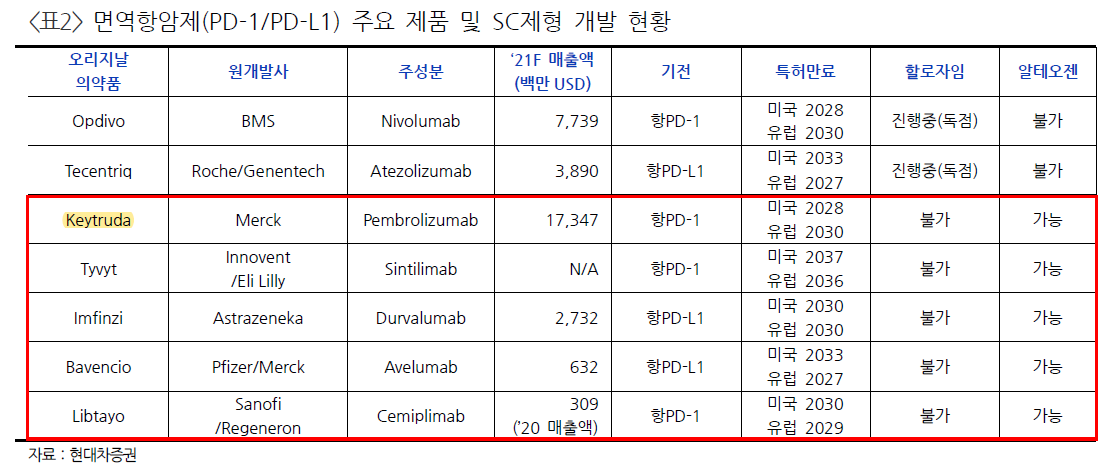

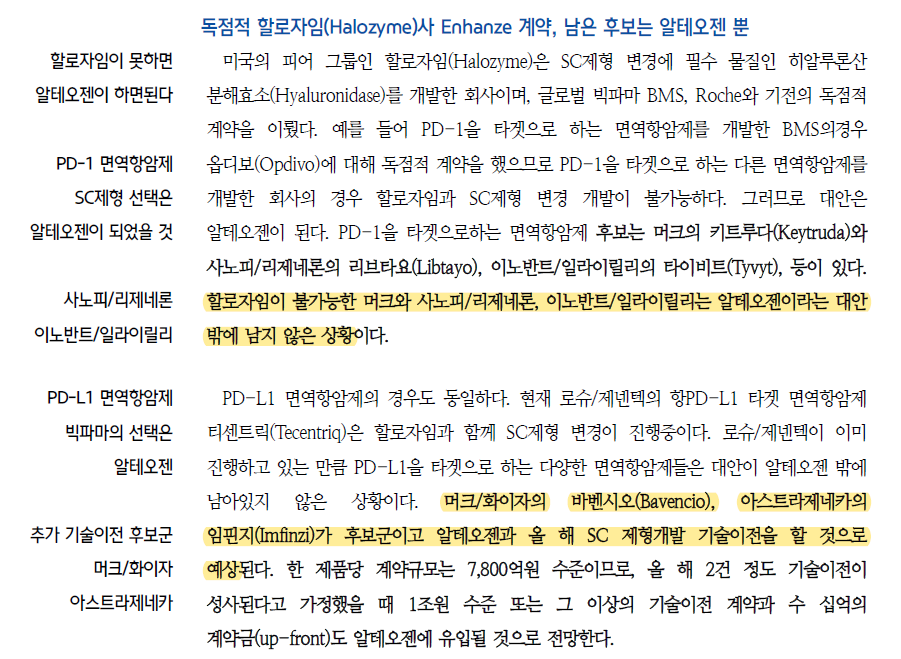

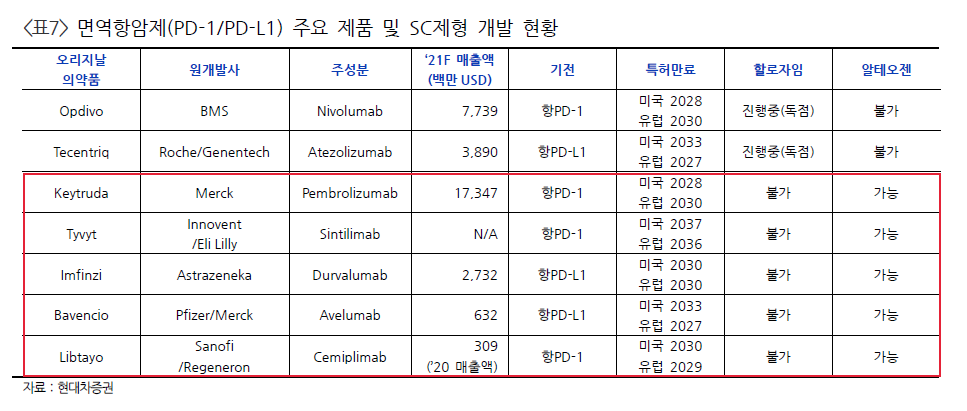

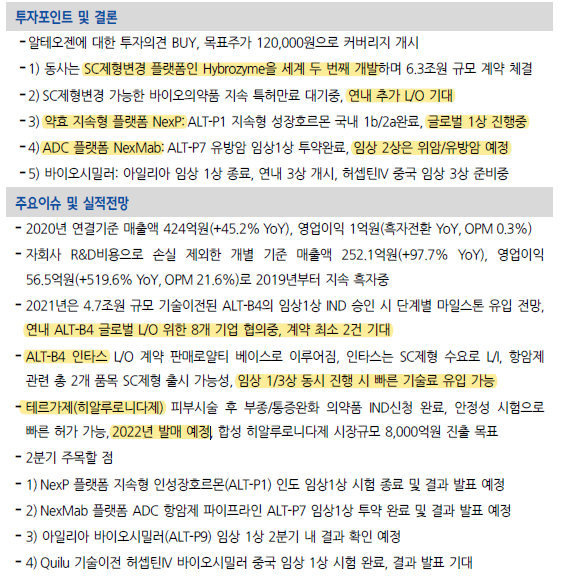

현대차증권에서는 이외에도 사노피/리제네론, 이노반트/일라이릴리가 알테오젠의 기술을 쓸 수 밖에 없다고 생각하고 있다. 이중에서 사노피도 첫번째 기술수출 대상 예상 후보다.

PD-L1 면역항암제는 로슈가 티센트릭을 할로자임 기술을 사용해서 SC제형 개발중이다. 동일한 타켓을 하는 다른 업체인 머크/화이자, 아스트라제네카도 SC제형 개발이 필요할 것이고, 그래서 알테젠의 SC제형 변경 기술이 필요하기에 이 업체들에 대해서 올해 기술이전 가능성을 예상하고 있다.

아래 표를 보면 한눈에 알 수가 있다. 빨간 박스로 표시된 리스트 중에서 2개 업체가 이미 알테오젠가 계약했다고 치면 나머지 3개 업체가 알테오젠의 추가 LO대상자 후보들이다.

머크의 키트루다 매출은 글로벌 1위 의약품이니 놀라울 정도다. 임핀지, 바벤시오, 리브타요도 증가폭이 예사롭지 않다. 매년 꾸준이 40프로 정도씩 매출이 증가하고 있다.

이렇게 매출이 꾸준히 증가하고 있고, 경쟁사는 SC제형을 개발하고 있는데 나만 안한다? 그건 경영진의 입장에서도 상상할 수 없는 선택이 될 것이다.

아니뗀 굴뚝에 연기가 난다는 속담처럼 최소한 현대차증권에서 아스트라제네카는 계속 얘기가 나오고 있다. 알테오젠이 무언가 귀뜸을 해주었기 때문이라고 나는 판단하고 있다.

임상 전문가 3명으로 구성된 평가위원단의 최종 검증을 통해 Vax-NK 치료제 투여량 2배 증가에도 부작용이 없이 안전했음을 공식적으로 확인했다. 평가위원단은 임상시험계획 변경없이 대상자(환자)를 추가 모집해 임상 2a상을 진행하라고 최종 결정했다

SRM에서 20명 중 첫 3명(1~3번째 환자)에 대한 안전성과 유효성이 검증되었기 떄문에 나머지 17명 환자에 대한 임상 2a상이 전국 주요 병원에서 동시다발적으로 시행되면 임상시험의 종료가 예상보다 빨리 끝날 수 있다.

Vax-NK/HCC는 Vax-NK에 비해 간동맥주입화학요법(HAIC)을 병행하고 Vax-NK 치료제 투여량을 2배 늘리는 방식을 사용한다. 쉽게 말해서 종양미세환경을 약화시킨 다음에 Vax-NK를 투입하여 암세포를 공격하여 제거하는 것이다.

Vax-NK의 미래가 궁금해진다. 과연 어느 정도의 가치를 가질 수 있을까?

[주주공지] Vax-NK/HCC가 ‘안전성 심의위원회’를 통과했습니다 ◆당사의 진행성 간세포암종(간암) 치료제 Vax-NK/HCC가 15일 오후 5시에 열린 ‘안전성 심의위원회(SRM, Safety Review Meeting)’ 검증을 통과했습니다.

◆Vax-NK/HCC는 당사가 2017년 12월 임상 1상을 끝낸 Vax-NK보다 진일보한 치료 기법입니다. ‘간동맥주입화학요법(HAIC)’을 병행하고 Vax-NK 치료제 투여량도 2배 늘린 게 특징입니다. 이로써 Vax-NK 치료제 안전성은 임상 1상에 이어 다시 한번 객관적으로 입증됐습니다.

◆이번 안전성 심의위원회에 이용되었던 임상연구 환자들의 데이터 분석은 서울아산병원 아산임상시험영상의학지원실과 국내 최고의 임상시험수탁기관 (CRO)인 씨엔알리서치가 협력해 설립한 ㈜트라이얼인포메틱스가 수행했습니다.

(주)트라이얼인포메틱스의 서울아산병원 김경원교수는 회의 모두발언에서 Vax-NK/HCC의 안전성에 대해 보다 객관적인 데이터 분석을 제공하기 위해 서울대병원 종양내과 의료진의 자문을 받아서 검토했다고 밝혔습니다.

이를 바탕으로 국내 최고의 임상 전문가 3명으로 구성된 평가위원단은 Vax-NK 치료제 투여량 2배 증가에도 부작용이 없이 안전하였음을 공식적으로 확인했습니다. 평가위원단은 임상시험계획 변경 없이 대상자(환자)를 추가 모집해 임상 2a상을 진행하라고 최종 결정했습니다.

◆주주님들이 아시는 대로 Vax-NK/HCC 임상 2a상은 총 20명의 환자를 대상으로 설계됐습니다. 15일 열린 SRM은 임상 대상자 20명 중 첫 3명(1~3번째 환자)에 대한 Vax-NK 투여량 2배 증가 등에 따른 안전성을 검증하는 절차였습니다. SRM 통과에 따라 나머지 17명에 대한 환자 등록과 임상 2a상이 국내 주요 거점 대학병원에서 실시될 예정입니다.

◆당사는 ‘간동맥주입화학요법(HAIC)’을 병행하고 Vax-NK 치료제 투여량을 2배 늘린 임상 2a상에서 뛰어난 임상 효능이 입증될 것으로 기대하고 있습니다.

당사는 지금까지의 뛰어난 Vax-NK 치료 효과가 우연이나 단발적인 결과가 아닌 누구 봐도 객관적인 임상학적 유효성을 지녔다는 것을 입증하기 위해 12명(1~3번 환자 포함) 내외의 환자가 등록돼 투약을 마치면 임상 2a상 ‘중간 분석’을 통해 중간치료결과(interim clinical trial data)를 발표할 계획입니다.

‘암 정복’에 한 걸음 더 나아가려는 박셀바이오의 노력이 결실을 맺을 수 있도록 주주님들의 깊은 애정과 성원을 부탁드립니다.

임상1상은 진행성 고형암 환자를 대상으로 항-CD137(4-1BB) 작용제 단클론항체인 EU101의 안전성과 유효성 및 약동학을 평가를 통해 최대 내약 용량과 제2상 권장 용량을 결정한다.

2상은 결장직장암과 비소세폐암에서 EU101의 항종양 효과를 평가한다.

EU101은 미국 및 중국에서도 임상1상을 진행하고 있다. EU101의 중간데이터가 나오는 시점이 유틸렉스 주가의 반등시점이라고 생각한다.

투자판단 관련 주요경영사항

1. 제목

면역항암제 EU101의 임상 1/2상 시험 계획 승인

2. 주요내용

※ 투자유의사항 임상시험 약물이 의약품으로 최종 허가받을 확률은 통계적으로 약 10% 수준으로 알려져 있습니다. 임상시험 및 품목허가 과정에서 기대에 상응하지 못하는 결과가 나올 수 있으며, 이에 따라 당사가 상업화 계획을 변경하거나 포기할 수 있는 가능성도 상존합니다. 투자자는 수시공시 및 사업보고서 등을 통해 공시된 투자 위험을 종합적으로 고려하여 신중히 투자하시기 바랍니다.

1) 임상시험 제목 : 진행성 고형암 환자를 대상으로 항-CD137(4-1BB) 작용제 단클론항체인 EU101의 안전성, 유효성 및 약동학을 평가하기 위한 공개, 제1/2상 임상시험

2) 임상시험 단계 : 글로벌 다국가 임상시험 제1/2상

3) 대상질환명(적응증) : 고형암

4) 임상시험 신청/승인일 및 기관 :

- 신청일 : 2021년 2월 18일 - 승인일 : 2021년 5월 14일 - 임상승인기관 : 식품의약품안전처(MFDS) - 임상시험기관: 삼성서울병원, 서울아산병원

5) 임상시험 프로토콜 : EU-CTS101-I-01

6) 임상시험의 목적 - 제1상의 목적은 진행성 고형암 환자를 대상으로 EU101의 안전성, 내약성, 용량 제한 독성(dose-limiting toxicity, DLT)을 평가하고 최대 내약 용량(maximum tolerated dose, MTD) 및 제2상 권장 용량(recommended Phase 2 dose, RP2D)을 결정하기 위함입니다.

- 제2상의 목적은 2가지 적응증에서 EU101의 항종양 효과를 평가하기 위함입니다. * 코호트 1: 결장직장암(colorectal cancer, CRC) * 코호트 2: 비소세포폐암(non-small cell lung cancer, NSCLC)

7) 임상시험 시행 방법 : 본 제1/2상, 다기관, 공개, 단일군, 용량 증량 임상시험은 진행성 고형암 환자를 대상으로 EU101을 평가하고, 서로 다른 질병 유형(CRC 및 NSCLC) 코호트에서 EU101을 확장 평가하도록 설계되었습니다.시험 기간 동안 안전성, 종양 반응, 생존, PK를 평가합니다. 8) 기대효과 : EU101은 진행성 고형암 환자의 면역 체계의 암을 공격하는 킬러 T세포를 활성화 시키고 증식시켜 치료 부작용 최소화, 종양크기 감소 및 조절, 무진행 생존기간 연장,전체 생존기간 연장, 삶의 질 개선등을 기대할 수 있습니다.

3. 사실발생(확인)일

2021-05-14

4. 결정일

2021-05-14

- 사외이사 참석여부

참석(명)

-

불참(명)

-

- 감사(사외이사가 아닌 감사위원) 참석여부

-

5. 기타 투자판단과 관련한 중요사항

가. 상기 승인일자 및 사실발생(확인)일자는 대한민국 식품의약품안전처(MFDS)로부터 임상시험계획승인(IND)을 통보 받은 날짜입니다.

나. 본 건은 국가항암신약개발사업단의 글로벌 항암신약 후보물질로 선정되어 지원받고 있습니다.

사업 및 경영상 목적 달성 및 투자자의 의향과 납입능력, 시기 등을 고려하여 이사회에서 선정

-

18,988

우선주 발행 후 1년간 보호예수

주식회사 더블유자산운용 (본건 펀드20의 집합투자업자의 지위에서) 엔에이치투자증권 주식회사 (본건 펀드20의 신탁업자 지위에서)

없음

사업 및 경영상 목적 달성 및 투자자의 의향과 납입능력, 시기 등을 고려하여 이사회에서 선정

-

47,469

우선주 발행 후 1년간 보호예수

주식회사 더블유자산운용 (본건 펀드 21의 집합투자업자의 지위에서) 엔에이치투자증권 주식회사 (본건 펀드21의 신탁업자 지위에서)

없음

사업 및 경영상 목적 달성 및 투자자의 의향과 납입능력, 시기 등을 고려하여 document.domain='naver.com'; function resizeIframe() { try { parent.document.getElementById('if_notice_content').style.height = document.body.scrollHeight+30; }catch (e) {alert(e)} } window.onload=resizeIframe;