SK증권

교보증권

미래에셋증권

삼성증권

신한투자증권

유안타증권

하나증권

iM증권

글로벌 전기차 시장 동향 및 전망

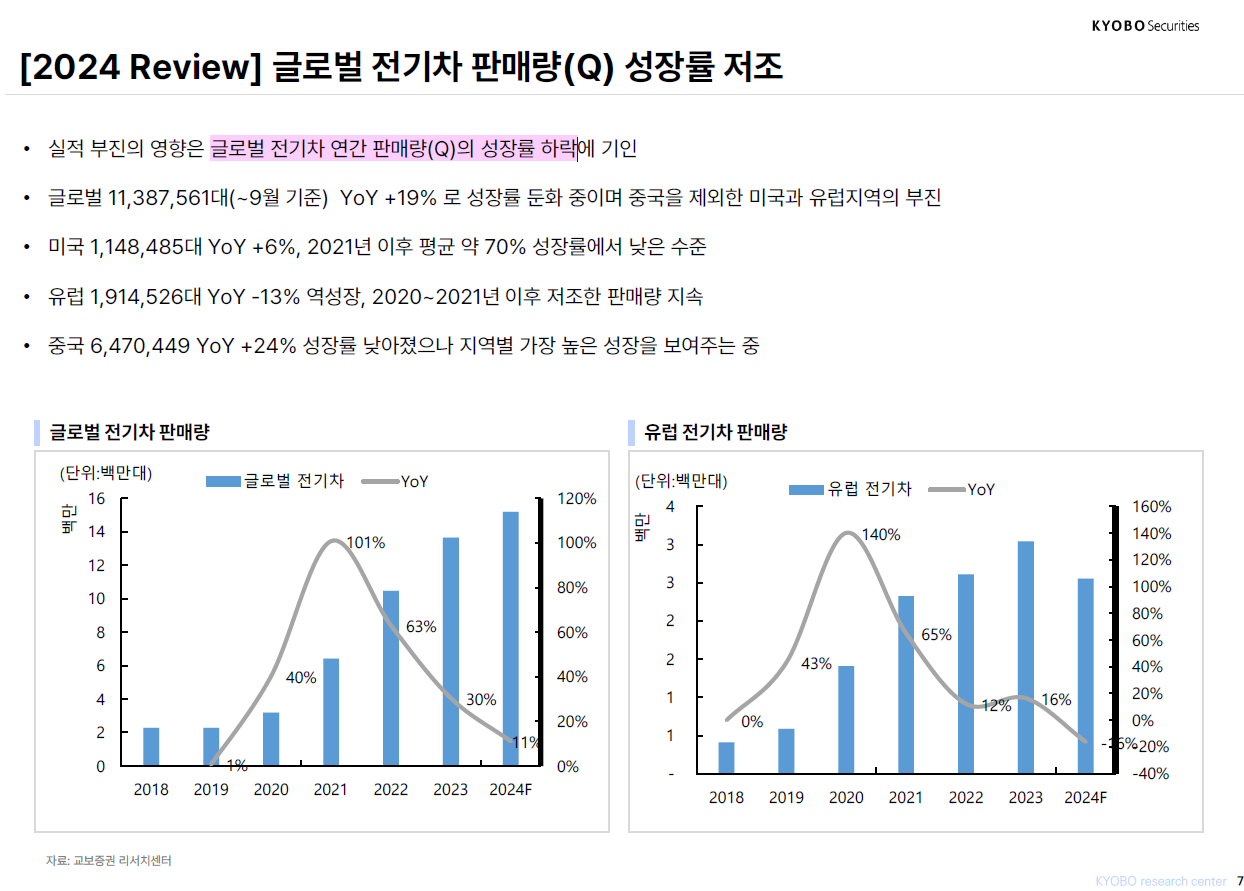

- 글로벌 전기차 시장 성장 전망

- 판매량 및 침투율:

- 2025년 글로벌 전기차(BEV+PHEV) 판매량은 약 1,700만~2,000만 대로 예상되며, YoY 13~19% 성장할 전망

- 전기차의 글로벌 침투율은 약 20%에 이를 것으로 보임. 북미와 유럽의 규제 강화가 주요 원동력

- 2025년 글로벌 전기차(BEV+PHEV) 판매량은 약 1,700만~2,000만 대로 예상되며, YoY 13~19% 성장할 전망

- 판매량 및 침투율:

- 시장 규모 및 지역별 비중:

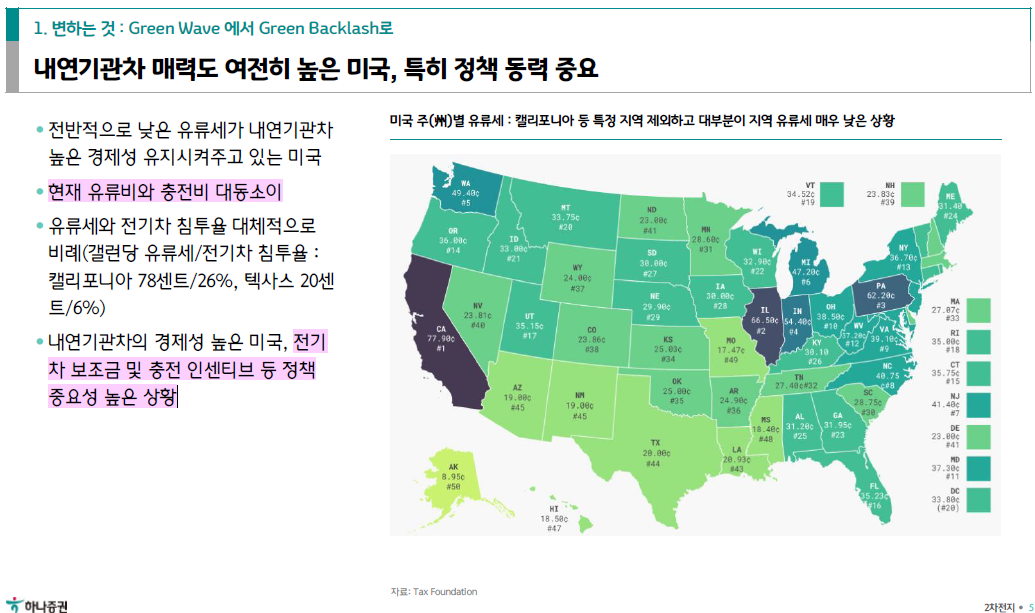

- 북미: IRA(인플레이션 감축법) 보조금 혜택과 테슬라의 신규 모델 출시로 시장 성장이 가속화될 것으로 보임. 북미 시장은 2025년 YoY 30% 성장이 전망됨

- 유럽: CO2 배출 규제가 강화됨에 따라 YoY 26%의 성장률이 예상됨. 보조금 재도입 가능성이 전기차 수요 증가를 촉진할 전망

- 중국: 시장 성장률은 YoY 13%로 둔화될 것으로 보이지만, 여전히 전 세계 전기차 시장에서 약 35% 이상의 점유율을 차지하며 최대 시장으로 남을 전망

- SK 증권:

- 국내 배터리 기업들의 공급 과잉 문제와 그로 인한 가동률 하락 가능성을 중점적으로 분석

- 국내 배터리 기업들의 공급 과잉 문제와 그로 인한 가동률 하락 가능성을 중점적으로 분석

- 교보 증권:

- 유럽 정책 변화가 한국 배터리 기업들에게 유리하게 작용할 가능성을 강조하며, 이를 기회로 삼을 것을 제안

- 유럽 정책 변화가 한국 배터리 기업들에게 유리하게 작용할 가능성을 강조하며, 이를 기회로 삼을 것을 제안

- 북미: IRA(인플레이션 감축법) 보조금 혜택과 테슬라의 신규 모델 출시로 시장 성장이 가속화될 것으로 보임. 북미 시장은 2025년 YoY 30% 성장이 전망됨

- 정책적 동인

- 미국

- IRA 법안에 기반한 전기차 보조금과 AMPC(첨단 제조 세액 공제) 정책이 북미 전기차 및 배터리 시장의 성장을 촉진할 전망

- 트럼프 행정부의 정책 변경 가능성이 리스크로 지적됨. 보조금 축소 또는 폐지 가능성에 주목

- 유럽

- CO2 배출 규제 강화(기존 115g/km → 93g/km)로 전기차 침투율이 증가할 것으로 보임

- 일부 국가에서 보조금 재도입 가능성이 검토되고 있어 시장 확장에 기여할 전망

- CO2 배출 규제 강화(기존 115g/km → 93g/km)로 전기차 침투율이 증가할 것으로 보임

- 중국

- 중국 정부의 정책적 지원과 함께 LFP 배터리 기반 저가형 전기차가 시장 성장을 주도하고 있음. 그러나 미국과 유럽의 보호무역주의가 중국 수출 확대에 걸림돌로 작용할 수 있음

- 중국 정부의 정책적 지원과 함께 LFP 배터리 기반 저가형 전기차가 시장 성장을 주도하고 있음. 그러나 미국과 유럽의 보호무역주의가 중국 수출 확대에 걸림돌로 작용할 수 있음

- iM 증권:

- 트럼프 행정부의 정책 리스크를 강조하며, 전기차 보조금 축소 시 미국 전기차 시장의 침투율이 둔화될 가능성을 지적

- 트럼프 행정부의 정책 리스크를 강조하며, 전기차 보조금 축소 시 미국 전기차 시장의 침투율이 둔화될 가능성을 지적

- 하나 금융:

- Green Backlash(친환경 정책 후퇴)가 글로벌 정책 방향성을 둔화시키며 전기차 시장 성장 속도를 늦출 가능성 분석

- Green Backlash(친환경 정책 후퇴)가 글로벌 정책 방향성을 둔화시키며 전기차 시장 성장 속도를 늦출 가능성 분석

- 신영 증권:

- 지역별 정책 차이를 강조하며, 유럽의 CO2 규제가 시장 성장에 미치는 긍정적인 영향을 중심으로 분석

- 지역별 정책 차이를 강조하며, 유럽의 CO2 규제가 시장 성장에 미치는 긍정적인 영향을 중심으로 분석

- 미국

- 기술 혁신과 공급망 변화

- 기술 혁신:

- LFP 배터리는 저가형 전기차 시장에서, 하이니켈 배터리는 고급형 전기차 시장에서 각각 수요를 견인할 것으로 예상

- 4680 배터리와 건식 공정 같은 차세대 기술은 생산 효율성을 높이고 원가 절감에 기여할 전망

- LFP 배터리는 저가형 전기차 시장에서, 하이니켈 배터리는 고급형 전기차 시장에서 각각 수요를 견인할 것으로 예상

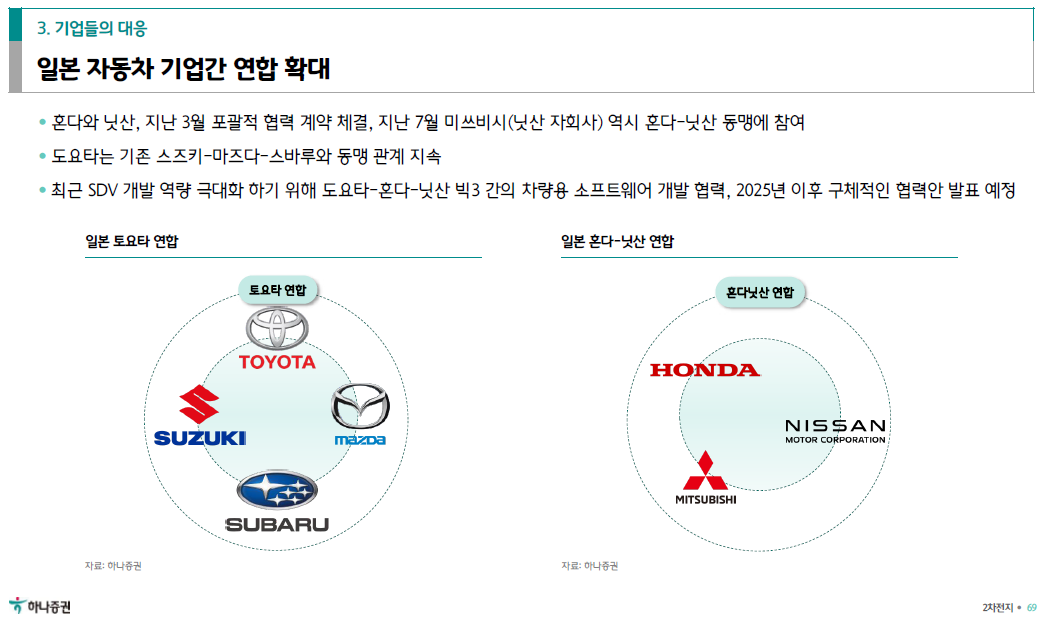

- 공급망 재편:

- 리쇼어링 및 프렌드쇼어링(우방국 중심 공급망 재편)이 가속화되며, 중국 의존도를 줄이기 위한 글로벌 공급망 변화가 예상

- 리쇼어링 및 프렌드쇼어링(우방국 중심 공급망 재편)이 가속화되며, 중국 의존도를 줄이기 위한 글로벌 공급망 변화가 예상

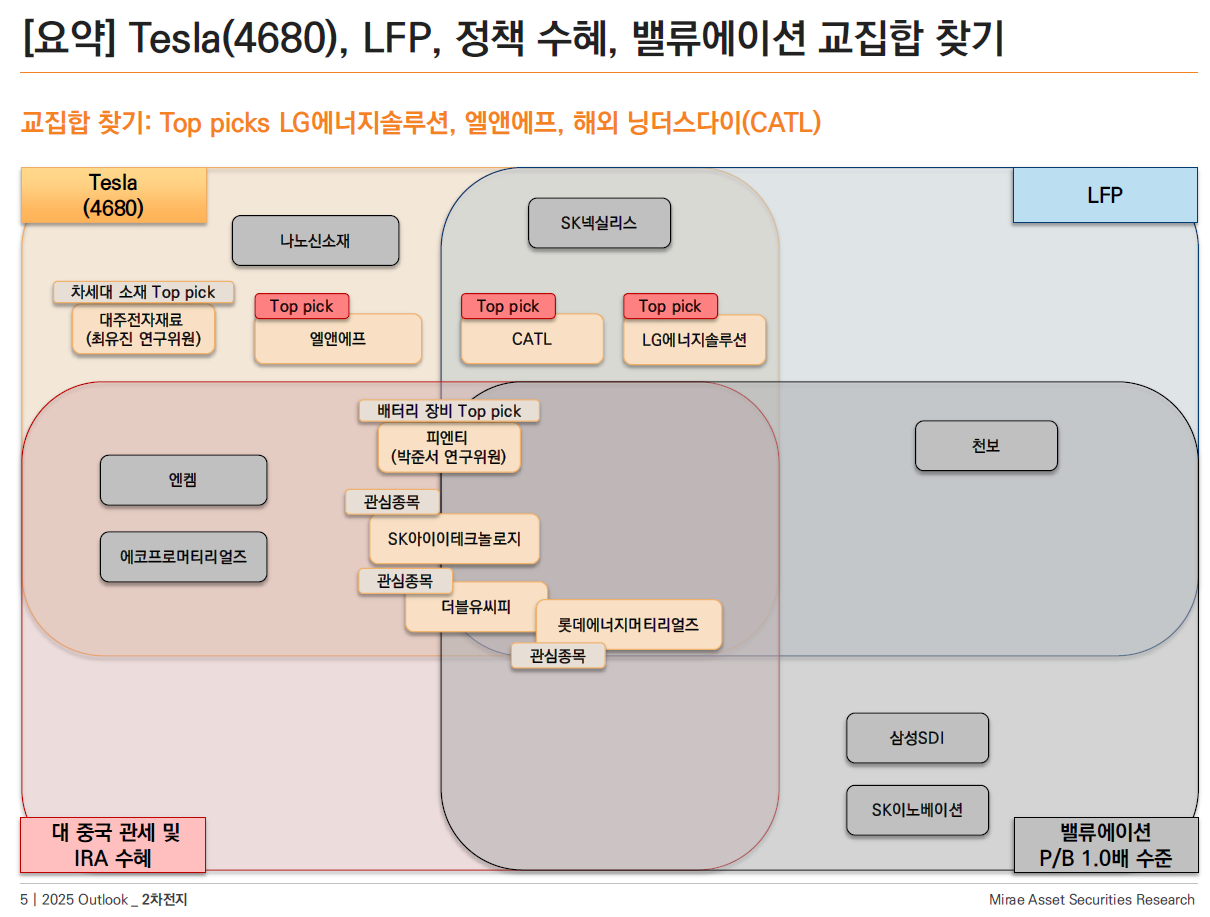

- 미래에셋:

- 테슬라의 4680 배터리 상용화와 신규 모델 출시가 전기차 시장 성장을 주도할 것이라고 분석

- 테슬라의 4680 배터리 상용화와 신규 모델 출시가 전기차 시장 성장을 주도할 것이라고 분석

- 유진 투자:

- LG에너지솔루션의 건식 공정과 4680 배터리가 차세대 전기차 시장의 핵심 기술로 부각될 것이라고 평가

- LG에너지솔루션의 건식 공정과 4680 배터리가 차세대 전기차 시장의 핵심 기술로 부각될 것이라고 평가

- 유안타 증권:

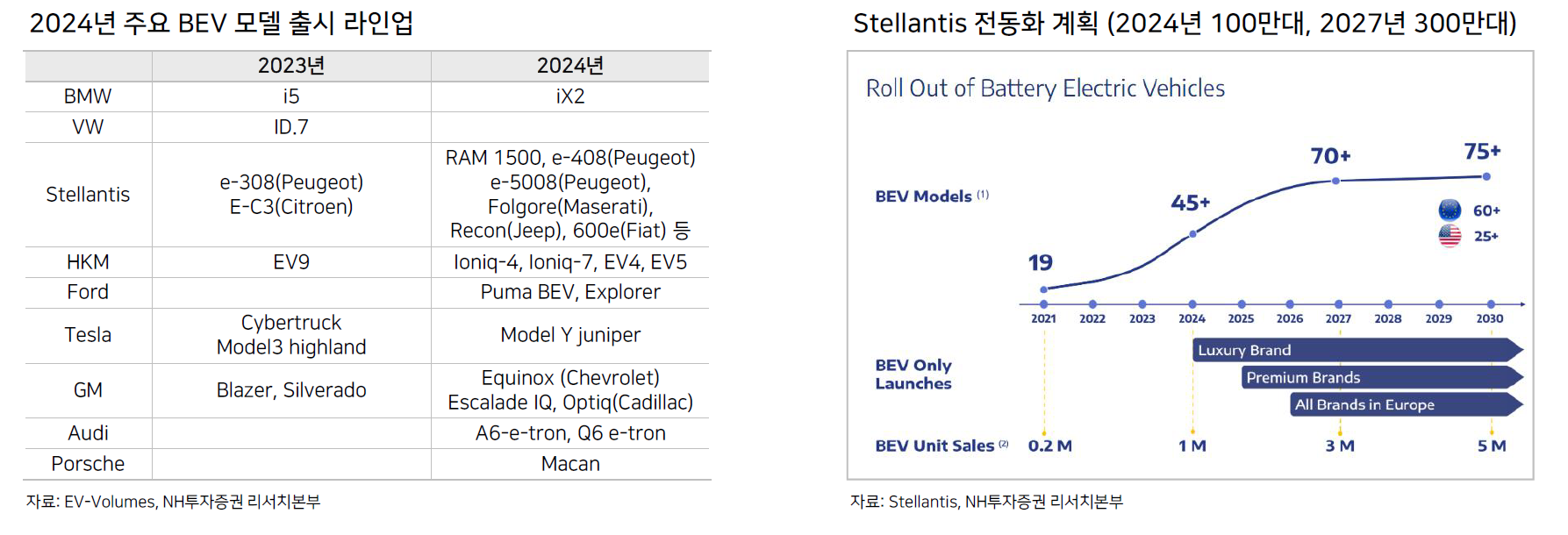

- 2025년 글로벌 OEM 신차 출시가 감소할 가능성을 지적하며, 이는 단기적으로 전기차 수요를 둔화시킬 수 있다고 경고

- 2025년 글로벌 OEM 신차 출시가 감소할 가능성을 지적하며, 이는 단기적으로 전기차 수요를 둔화시킬 수 있다고 경고

- 기술 혁신:

전기차용 배터리 기술 및 생산

- 배터리 기술 트렌드

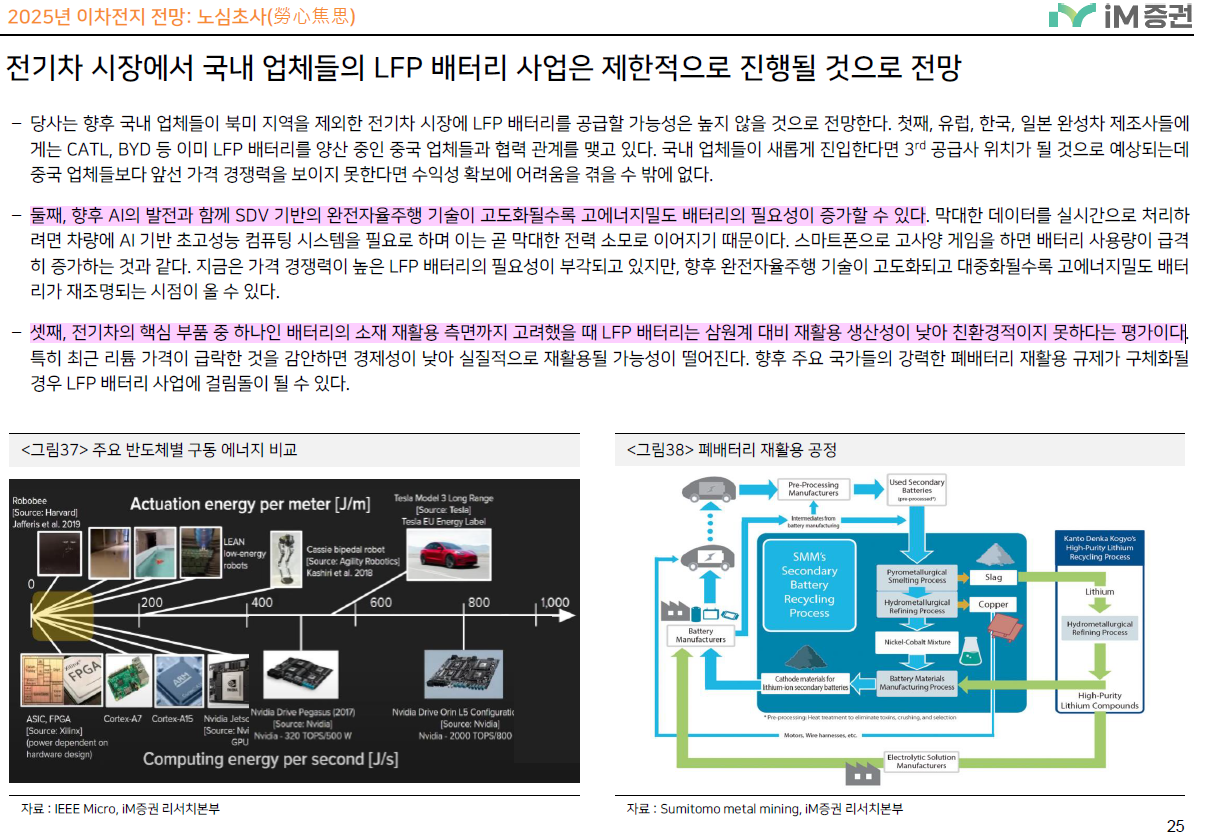

- LFP 배터리:

- 리튬인산철(LFP) 배터리는 안정성과 가격 경쟁력으로 인해 저가형 전기차에 채택이 증가하고 있음.

- 특히 중국 OEM들이 이를 기반으로 내수와 신흥국 시장에서 높은 점유율을 기록 중

- 유럽과 신흥국에서도 LFP 배터리의 활용이 증가하며 시장 확장세를 보임

- 리튬인산철(LFP) 배터리는 안정성과 가격 경쟁력으로 인해 저가형 전기차에 채택이 증가하고 있음.

- 하이니켈 배터리:

- 고에너지밀도와 성능을 요구하는 프리미엄 전기차(BEV) 시장에서 필수적인 선택지.

- 북미 시장에서 하이니켈 배터리 수요가 강세를 보이며, 유럽에서도 2025년부터 회복세가 예상됨

- 고에너지밀도와 성능을 요구하는 프리미엄 전기차(BEV) 시장에서 필수적인 선택지.

- 차세대 기술:

- 4680 배터리:

- 테슬라가 선도하는 대형 원통형 배터리로, 에너지밀도와 생산 효율성이 높아 시장의 주목을 받고 있음.

LG에너지솔루션과 삼성SDI도 4680 배터리 생산 준비 중

- 테슬라가 선도하는 대형 원통형 배터리로, 에너지밀도와 생산 효율성이 높아 시장의 주목을 받고 있음.

- 건식 공정:

- 차세대 배터리 제조 방식으로, 생산 비용 절감과 환경 영향을 줄이는 데 기여.

건식 공정을 도입한 기업들이 경쟁 우위를 가질 것으로 예상됨

- 차세대 배터리 제조 방식으로, 생산 비용 절감과 환경 영향을 줄이는 데 기여.

- 전고체 배터리:

- 상용화는 시간이 더 필요하지만, 안전성과 고효율을 기대할 수 있는 기술로 지속적인 연구 개발이 진행 중

- 4680 배터리:

- 미래에셋

- 테슬라의 4680 배터리가 기술 혁신의 중심이 될 것이라고 강조하며, 사이버트럭과 같은 신규 모델 출시를 통해 시장 성장을 예측.

- 테슬라의 4680 배터리가 기술 혁신의 중심이 될 것이라고 강조하며, 사이버트럭과 같은 신규 모델 출시를 통해 시장 성장을 예측.

- 유진 투자

- 건식 공정의 상용화를 통한 배터리 원가 절감과 LG에너지솔루션의 기술 우위를 부각.

- 건식 공정의 상용화를 통한 배터리 원가 절감과 LG에너지솔루션의 기술 우위를 부각.

- 삼성 증권

- 건식 양전극과 실리콘 음극재 대중화가 주요 기술 이슈로 떠오를 것이라고 전망.

- LFP 배터리:

- 생산 및 공급망 이슈

- 글로벌 공급 과잉:

- 국내 배터리 기업들은 2025년 공급 과잉으로 인한 가동률 하락과 가격 압박에 직면할 가능성이 큼

- 중국은 이미 공급 과잉 상태로, 글로벌 배터리 시장에서 가격 경쟁을 주도하며 한국 기업들에 위협으로 작용

- 국내 배터리 기업들은 2025년 공급 과잉으로 인한 가동률 하락과 가격 압박에 직면할 가능성이 큼

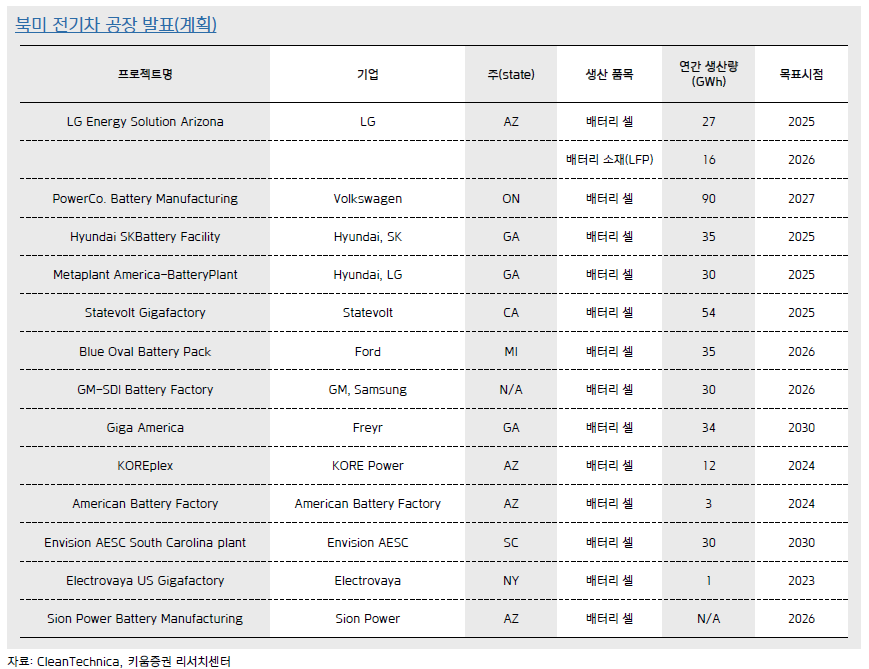

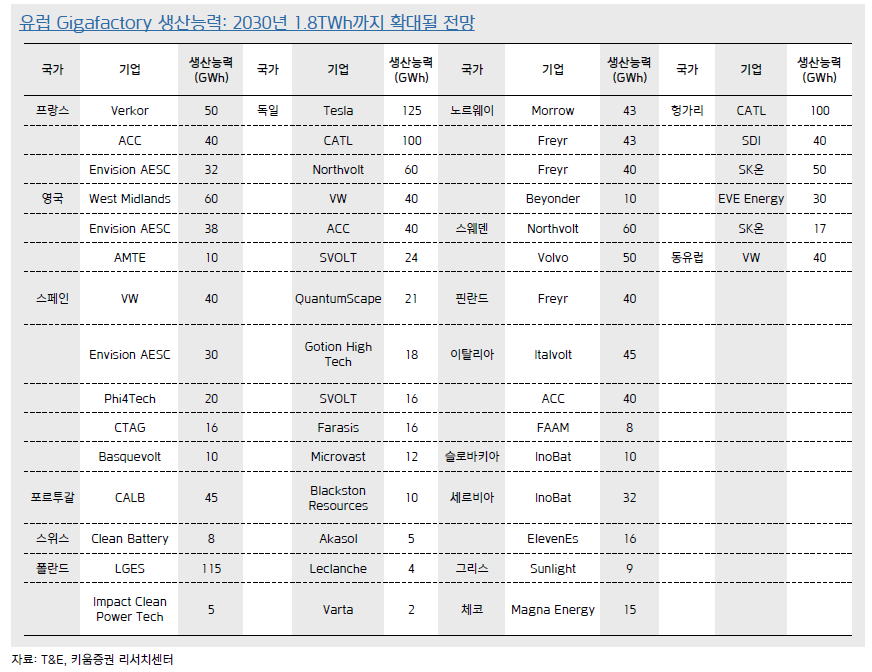

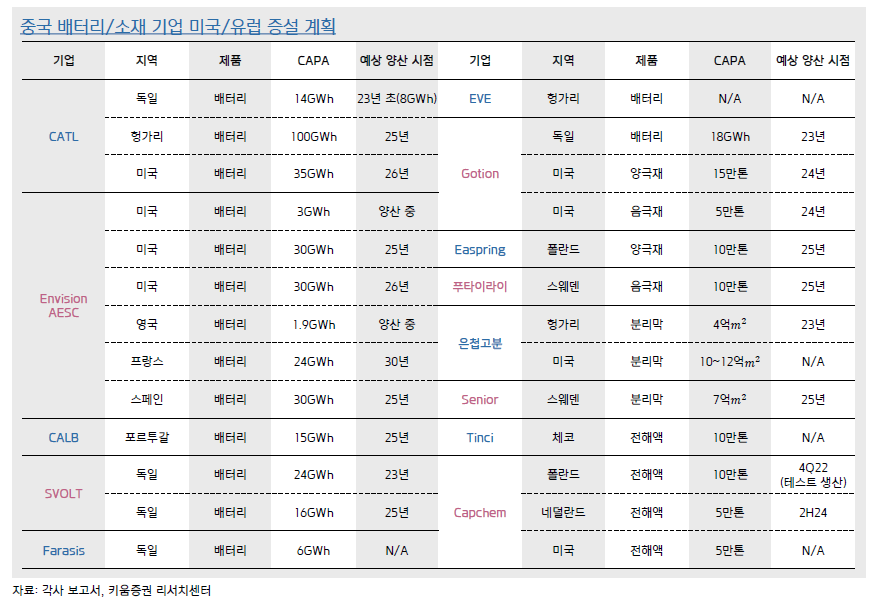

- 현지화와 리쇼어링:

- 미국과 유럽은 자국 중심의 공급망 재편(리쇼어링 및 프렌드쇼어링)을 통해 중국 의존도를 줄이려는 움직임을 보임

- LG에너지솔루션과 삼성SDI는 북미와 유럽 지역에서 현지 생산 기지를 확장하며 대응하고 있음

- 2.2.1. 기술 혁신에 대한 차별화

- 미국과 유럽은 자국 중심의 공급망 재편(리쇼어링 및 프렌드쇼어링)을 통해 중국 의존도를 줄이려는 움직임을 보임

- SK 증권

- 국내 배터리 기업들이 과거 대규모 증설로 인해 공급 과잉 상황에 직면했으며, 이는 가동률 저하와 가격 하락으로 이어질 가능성을 경고.

- 국내 배터리 기업들이 과거 대규모 증설로 인해 공급 과잉 상황에 직면했으며, 이는 가동률 저하와 가격 하락으로 이어질 가능성을 경고.

- 신영 증권

- 유럽 시장에서 중국산 배터리가 가격 경쟁을 강화하며, 한국 배터리 기업의 점유율에 영향을 줄 수 있다고 지적.

- 유럽 시장에서 중국산 배터리가 가격 경쟁을 강화하며, 한국 배터리 기업의 점유율에 영향을 줄 수 있다고 지적.

- 교보 증권

- 유럽의 CO2 규제 강화로, 한국 배터리 기업들이 유럽 시장에서 점유율을 확대할 기회를 강조.

- 유럽의 CO2 규제 강화로, 한국 배터리 기업들이 유럽 시장에서 점유율을 확대할 기회를 강조.

- 하나 금융

- 미국의 리쇼어링 전략과 보호무역주의가 한국 배터리 기업에 새로운 기회와 도전을 동시에 제공할 가능성을 언급.

.

- 미국의 리쇼어링 전략과 보호무역주의가 한국 배터리 기업에 새로운 기회와 도전을 동시에 제공할 가능성을 언급.

- 글로벌 공급 과잉:

정책 및 규제

- 주요 정책의 역할

- 미국의 IRA(인플레이션 감축법)

- IRA 법안은 전기차 보조금, 세제 혜택(30D, 45X) 등을 통해 전기차 및 배터리 산업의 성장을 촉진.

- 2025년까지 이 법안이 유지되면 북미 시장 내 전기차 침투율이 대폭 증가할 것으로 예상

- 보조금 지원은 소비자들이 전기차를 더 저렴하게 구매할 수 있도록 돕고, 제조사들이 북미 시장에서 경쟁력을 유지하도록 지원.

- iM 증권

- 트럼프 행정부의 정책 리스크를 가장 강하게 강조하며, IRA 법안 축소 시나리오와 그 영향에 초점을 맞춤.

- 트럼프 행정부의 정책 리스크를 가장 강하게 강조하며, IRA 법안 축소 시나리오와 그 영향에 초점을 맞춤.

- 삼성 증권

- 미국 정책 불확실성이 전기차 시장과 배터리 공급망 전반에 미칠 영향을 보수적으로 전망.

- 미국 정책 불확실성이 전기차 시장과 배터리 공급망 전반에 미칠 영향을 보수적으로 전망.

- 하나 금융

- Green Backlash(친환경 정책 후퇴)를 통해 미국 내 정책의 변화 가능성을 분석하며, 이는 정책의 속도 조절을 암시.

- IRA 법안은 전기차 보조금, 세제 혜택(30D, 45X) 등을 통해 전기차 및 배터리 산업의 성장을 촉진.

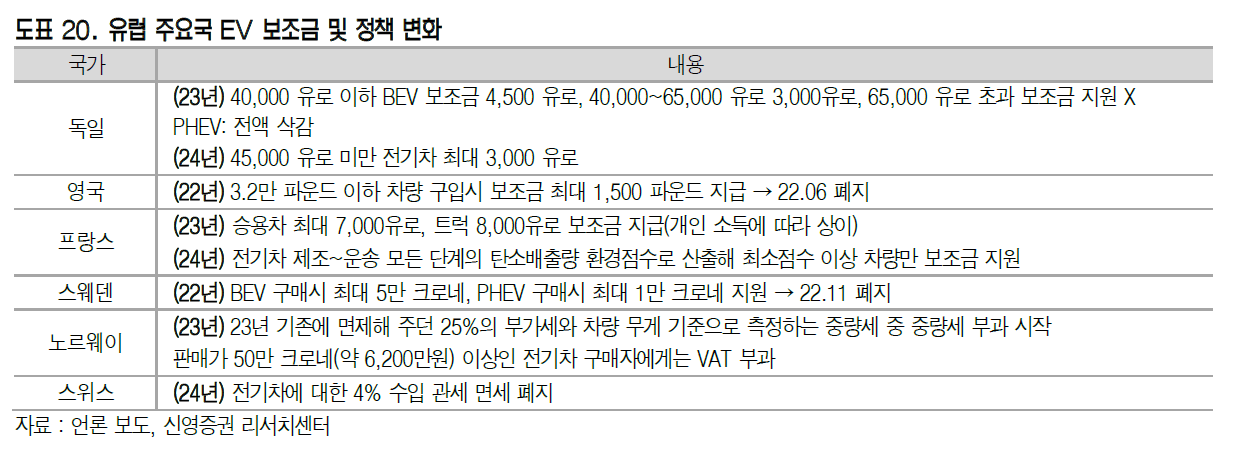

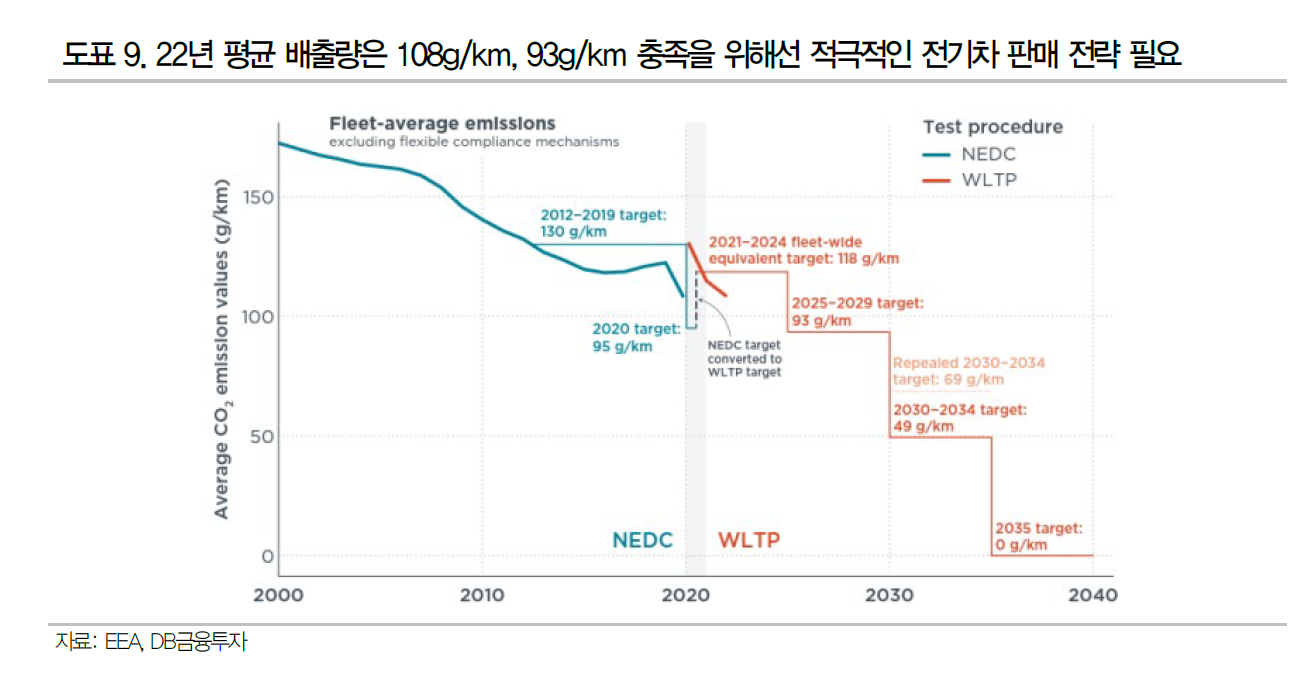

- 유럽의 CO2 배출 규제 강화

- 2025년부터 CO2 배출 허용량이 기존 115g/km에서 93g/km로 강화되며, 이는 전기차 판매를 강하게 유도.

- 유럽의 탄소 배출 규제는 OEM들이 전기차 라인업을 확장하는 계기가 될 것으로 보임

- 교보 증권

- 유럽의 CO2 배출 규제 강화가 한국 배터리 기업에 긍정적으로 작용할 가능성을 강조.

- 유럽은 친환경 정책의 선도적 역할을 유지할 것으로 예상.

- 유럽의 CO2 배출 규제 강화가 한국 배터리 기업에 긍정적으로 작용할 가능성을 강조.

- 신영 증권

- 유럽의 보조금 재도입 가능성과 CO2 규제 강화가 2025년 전기차 수요 회복에 기여할 것이라고 전망.

- 유럽의 보조금 재도입 가능성과 CO2 규제 강화가 2025년 전기차 수요 회복에 기여할 것이라고 전망.

- 유안타 증권

- 유럽의 전기차 신차 출시가 감소하면서 정책 효과가 다소 제한적으로 작용할 가능성을 제시.

- 2025년부터 CO2 배출 허용량이 기존 115g/km에서 93g/km로 강화되며, 이는 전기차 판매를 강하게 유도.

- 중국의 정책적 지원:

- 중국 정부는 내수 전기차 시장 성장을 위해 강력한 보조금 정책과 기술 혁신 지원을 제공.

- LFP 배터리 중심의 저가형 전기차 확산 전략은 중국의 글로벌 전기차 점유율 확대를 돕고 있음

- SK 증권

- 중국의 LFP 배터리 확산이 글로벌 배터리 가격 경쟁을 심화시키며, 한국 기업들에게 도전 과제로 작용할 것이라고 분석.

- 중국의 LFP 배터리 확산이 글로벌 배터리 가격 경쟁을 심화시키며, 한국 기업들에게 도전 과제로 작용할 것이라고 분석.

- 미래에셋

- 중국은 기술 개발과 정책적 지원을 통해 유럽 및 신흥국 시장 점유율을 확대할 것으로 전망.

- 중국 정부는 내수 전기차 시장 성장을 위해 강력한 보조금 정책과 기술 혁신 지원을 제공.

- 미국의 IRA(인플레이션 감축법)

- 글로벌 공급망 재편

- 리쇼어링 및 프렌드쇼어링:

- 미국과 유럽은 공급망 안정성과 자국 제조업 강화를 위해 리쇼어링과 프렌드쇼어링을 가속화.

- 배터리 및 주요 소재의 중국 의존도를 줄이기 위한 정책적 노력 강화

- 미국과 유럽은 공급망 안정성과 자국 제조업 강화를 위해 리쇼어링과 프렌드쇼어링을 가속화.

- 보호무역주의 강화:

- 미국과 유럽은 대중국 관세 및 규제를 통해 자국 배터리 산업을 보호하고 있으며, 이는 한국 기업들에게 새로운 기회와 도전을 동시에 제공

- 미국과 유럽은 대중국 관세 및 규제를 통해 자국 배터리 산업을 보호하고 있으며, 이는 한국 기업들에게 새로운 기회와 도전을 동시에 제공

- 리쇼어링 및 프렌드쇼어링:

- 정책 리스크와 불확실성

- 미국 트럼프 행정부의 정책 불확실성:

- 트럼프 행정부는 IRA 법안 축소나 폐지를 고려 중이며, 이는 전기차 및 배터리 시장에 부정적 영향을 미칠 수 있음

- AMPC(첨단 제조 세액 공제)와 소비자 세제 혜택(30D) 축소가 논의되며, 이는 시장 성장을 저해할 가능성이 있음.

- 트럼프 행정부는 IRA 법안 축소나 폐지를 고려 중이며, 이는 전기차 및 배터리 시장에 부정적 영향을 미칠 수 있음

- 유럽 정책의 속도 조절 가능성:

- 일부 유럽 국가들은 CO2 규제 강화 속도를 늦추거나 보조금을 재도입하는 방안을 검토 중

- 일부 유럽 국가들은 CO2 규제 강화 속도를 늦추거나 보조금을 재도입하는 방안을 검토 중

- 미국 트럼프 행정부의 정책 불확실성:

배터리 시장 및 가격 전망

- 시장 전망

- 전기차 배터리 수요:

- 2025년 전기차 배터리 시장 수요는 약 1,100~1,500 GWh로 예상되며, YoY 약 **20~28%**의 성장률을 기록할 것으로 보임

- 하이니켈 배터리 수요는 북미와 유럽 시장에서 강세를 보이며, LFP 배터리는 저가형 전기차 중심으로 성장을 지속할 전망

- 주요 시장별 수요:

- 북미: IRA 법안과 전기차 보조금 정책이 시장 성장에 기여하며, 2025년 배터리 수요 증가율은 YoY 약 **30%**로 가장 빠른 성장이 예상

- 유럽: CO2 규제 강화와 주요 OEM의 전기차 모델 확장이 수요 증가를 이끌며, YoY 26% 성장 전망

- 중국: LFP 배터리 중심의 저가형 전기차가 시장을 주도하며, 성장률은 YoY **13%**로 완만한 상승세를 보일 전망

- 북미: IRA 법안과 전기차 보조금 정책이 시장 성장에 기여하며, 2025년 배터리 수요 증가율은 YoY 약 **30%**로 가장 빠른 성장이 예상

- 미래에셋

- 테슬라의 신규 모델 출시와 4680 배터리 도입이 시장 성장의 주요 동력으로 작용할 것이라고 분석.

북미 시장에서 하이니켈 배터리 수요가 주도할 것으로 전망.

- 테슬라의 신규 모델 출시와 4680 배터리 도입이 시장 성장의 주요 동력으로 작용할 것이라고 분석.

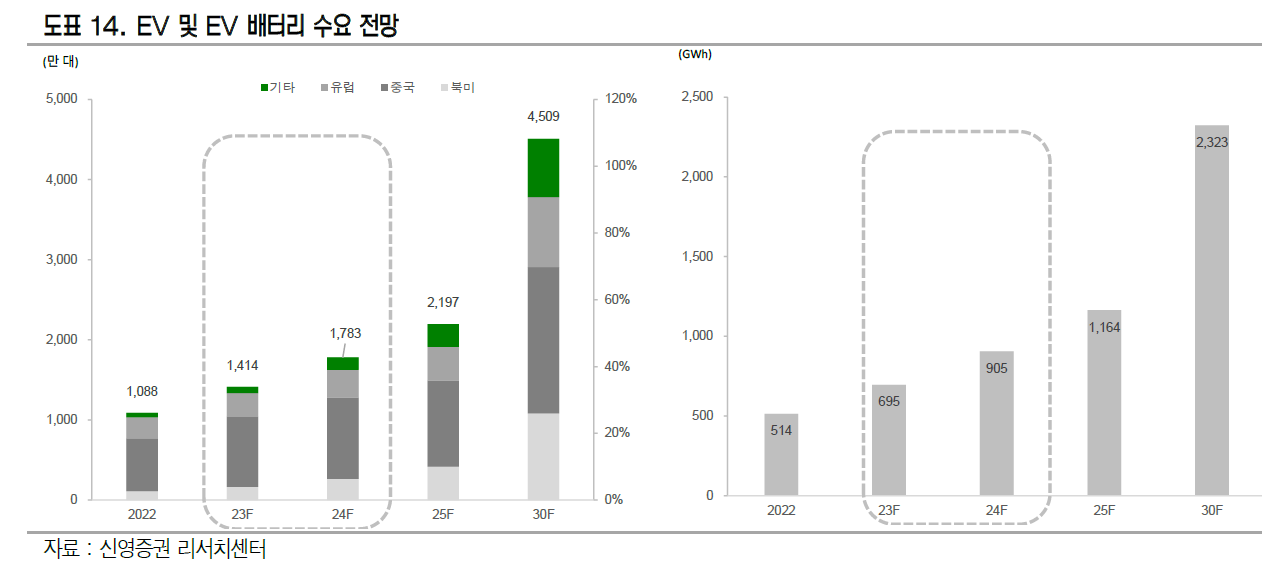

- 신영 증권

- 유럽 CO2 규제 강화로 전기차 수요 회복이 가속화될 것으로 보며, 특히 유럽 거점에서의 생산량 증가가 예상됨.

- 유럽 전기차 판매량이 YoY 24% 증가할 것으로 예상.

- 유럽 CO2 규제 강화로 전기차 수요 회복이 가속화될 것으로 보며, 특히 유럽 거점에서의 생산량 증가가 예상됨.

- 유안타 증권

- 2025년 전기차 신차 출시 모델 수 감소가 단기적으로 시장 수요에 부정적인 영향을 미칠 수 있다고 경고.

- 특히, 글로벌 OEM이 EV 생산 계획을 조정하며 시장 둔화를 겪을 가능성 제기.

- 2025년 전기차 신차 출시 모델 수 감소가 단기적으로 시장 수요에 부정적인 영향을 미칠 수 있다고 경고.

- 전기차 배터리 수요:

- 가격 전망

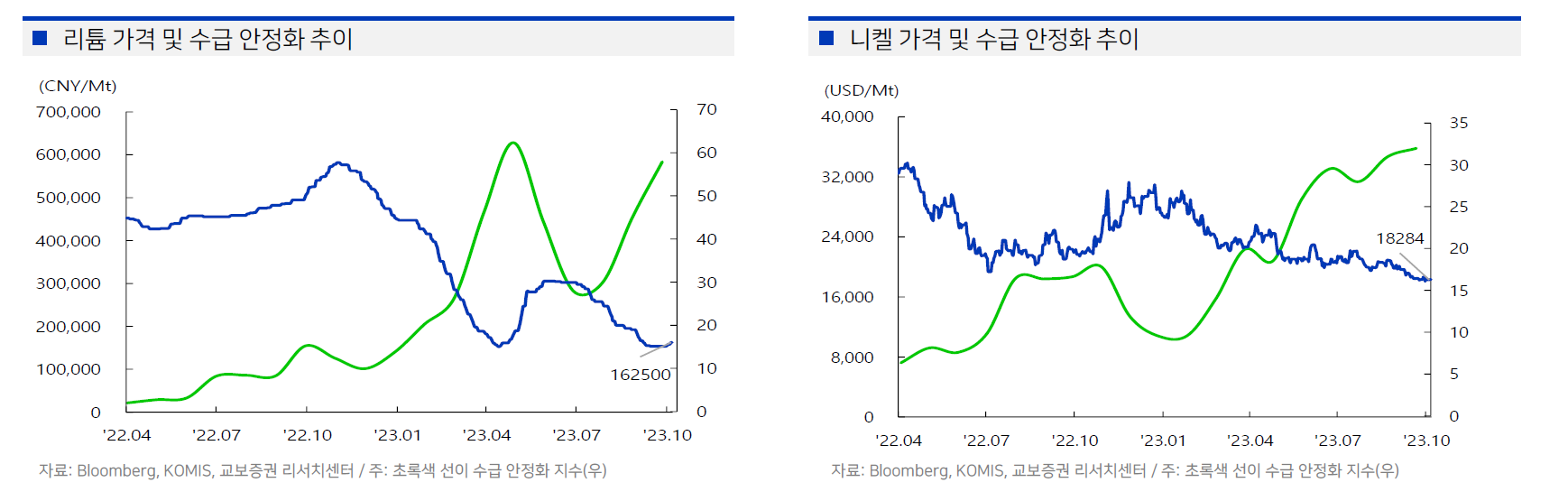

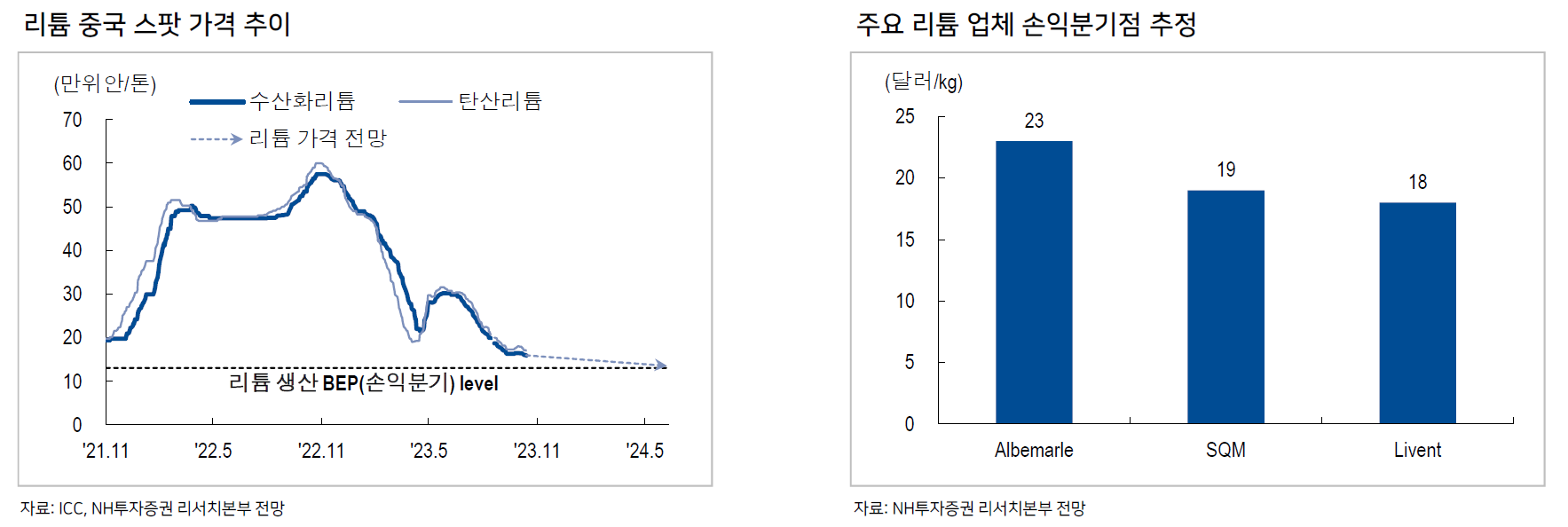

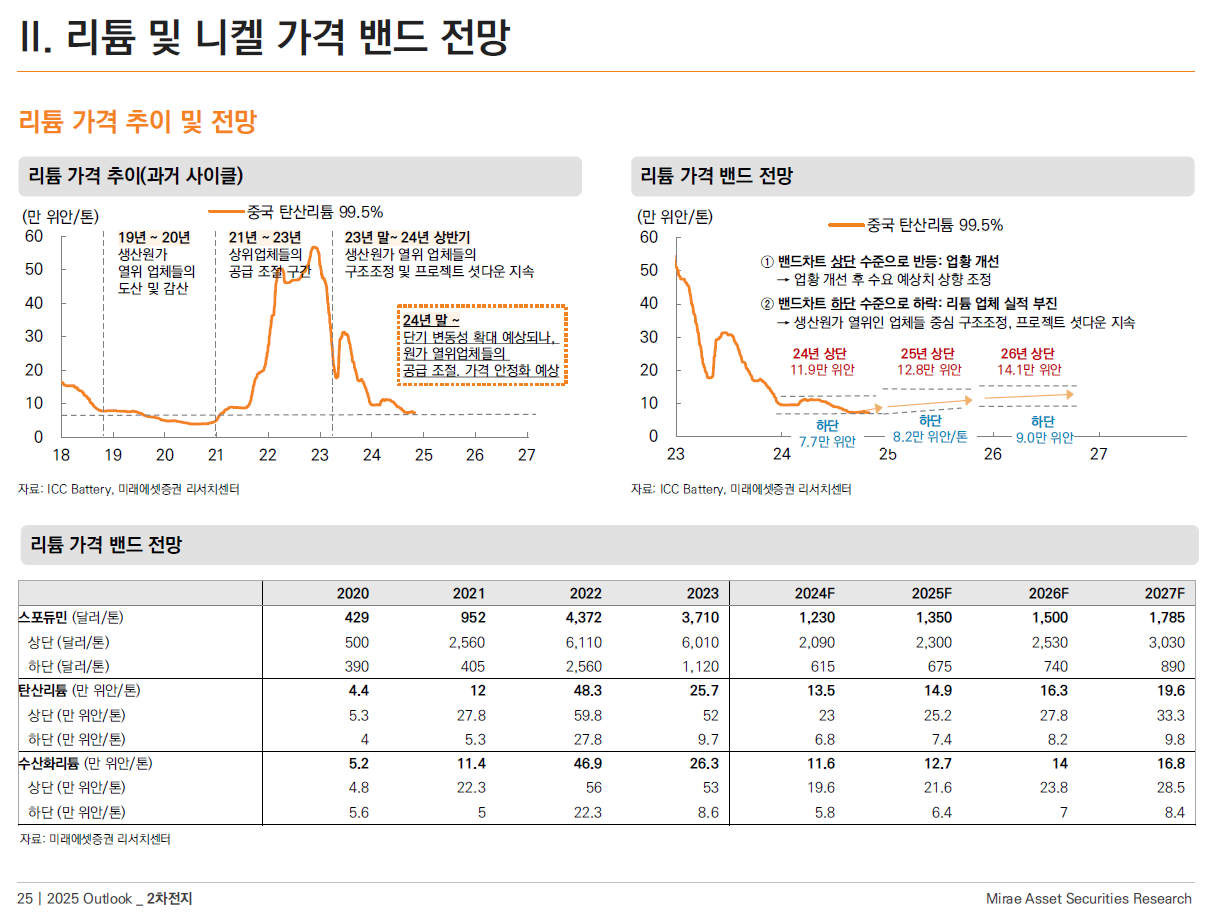

- 리튬 및 배터리 소재 가격:

- 2025년 상반기 리튬 및 주요 배터리 소재의 가격이 안정화될 것으로 예상되며, 이는 공급 과잉 문제와 생산 조정이 주요 원인

- 2023~2024년 급격히 하락한 리튬 가격은 공급망 조정 이후 2025년 안정적인 수준에 도달할 것으로 보임

- 2025년 상반기 리튬 및 주요 배터리 소재의 가격이 안정화될 것으로 예상되며, 이는 공급 과잉 문제와 생산 조정이 주요 원인

- 배터리 셀 가격:

- NCM(니켈-코발트-망간) 배터리 가격은 고급형 전기차 수요 증가로 안정적인 흐름을 보일 전망.

- LFP 배터리 가격은 경쟁 심화로 인해 더 낮은 수준으로 유지될 가능성이 있음

- NCM(니켈-코발트-망간) 배터리 가격은 고급형 전기차 수요 증가로 안정적인 흐름을 보일 전망.

- SK 증권

- 공급 과잉 문제와 글로벌 경쟁으로 인해 배터리 소재와 셀 가격이 더 큰 압박을 받을 가능성을 제기.

특히 LFP 배터리 가격이 중국 기업의 저가 전략으로 지속적인 하락 가능성 언급.

- 공급 과잉 문제와 글로벌 경쟁으로 인해 배터리 소재와 셀 가격이 더 큰 압박을 받을 가능성을 제기.

- 삼성 증권

- 전 세계적으로 메탈 가격 약세가 지속될 가능성을 강조하며, 이는 배터리 소재 가격 안정화에 긍정적인 영향을 미칠 것으로 예상.

- 전 세계적으로 메탈 가격 약세가 지속될 가능성을 강조하며, 이는 배터리 소재 가격 안정화에 긍정적인 영향을 미칠 것으로 예상.

- 유진 투자

- 건식 공정 도입과 기술 혁신이 배터리 생산 비용 절감과 가격 경쟁력 확보에 기여할 것이라고 분석.

- 리튬 및 배터리 소재 가격:

기업별 전략 및 투자

- 주요 배터리 기업의 전략

- 현지화와 다각화:

- 주요 배터리 기업들은 북미, 유럽, 중국 등 지역에서 생산 기지를 확장하며 공급망 다각화를 추진.

- IRA 법안과 CO2 규제 등 지역별 정책에 대응하여 현지 고객사 확보를 위한 협력을 강화

- 주요 배터리 기업들은 북미, 유럽, 중국 등 지역에서 생산 기지를 확장하며 공급망 다각화를 추진.

- 기술 혁신:

- 기업들은 4680 배터리, 건식 공정, 전고체 배터리 등 차세대 기술 개발에 집중.

- 기술 경쟁력을 통해 고성능 배터리 수요와 생산 비용 절감 요구를 충족

- 기업들은 4680 배터리, 건식 공정, 전고체 배터리 등 차세대 기술 개발에 집중.

- 고객 포트폴리오 확대:

- 글로벌 OEM과의 협력을 강화하며 전기차, 에너지 저장 장치(ESS) 등 다양한 배터리 시장에 진출

- 현지화와 다각화:

- 투자 전략

- 생산 시설 확충:

- 북미와 유럽 지역에 신규 생산 기지를 건설하거나 기존 생산 능력을 확대하며 현지화 전략을 실행.

- LG에너지솔루션과 삼성SDI는 북미와 유럽에서 대규모 투자 계획을 발표

- 북미와 유럽 지역에 신규 생산 기지를 건설하거나 기존 생산 능력을 확대하며 현지화 전략을 실행.

- 소재 공급망 확보:

- 주요 배터리 소재(리튬, 니켈 등)의 안정적 공급망 구축을 위해 광산 개발 및 장기 계약을 체결

- 주요 배터리 소재(리튬, 니켈 등)의 안정적 공급망 구축을 위해 광산 개발 및 장기 계약을 체결

- 비용 효율화:

- 기술 개발을 통한 생산 원가 절감과 동시에 배터리 제조 공정의 효율성을 높임

- 생산 시설 확충:

- 기업별 전략

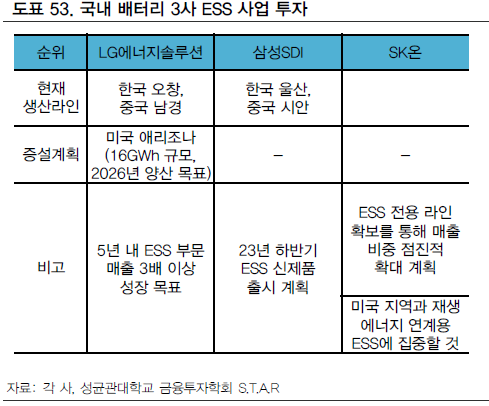

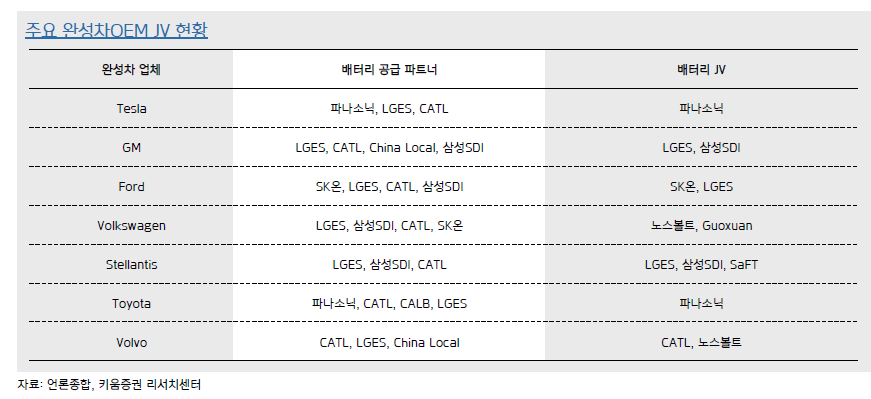

- LG에너지솔루션:

- 북미 및 유럽 확장:

- 2025년까지 북미와 유럽 지역에 새로운 공장을 설립하고, 현지 OEM과 협력을 강화

- 2025년까지 북미와 유럽 지역에 새로운 공장을 설립하고, 현지 OEM과 협력을 강화

- 4680 배터리 상용화:

- 테슬라의 4680 배터리 프로젝트에 참여하며, 차세대 배터리 생산 기술을 주도

- 테슬라의 4680 배터리 프로젝트에 참여하며, 차세대 배터리 생산 기술을 주도

- 건식 공정 도입:

- 원가 절감을 위해 건식 공정을 상용화하고, 생산 효율성을 극대화

- 원가 절감을 위해 건식 공정을 상용화하고, 생산 효율성을 극대화

- 북미 및 유럽 확장:

- 삼성SDI:

- 고성능 배터리 개발:

- 하이니켈 배터리와 전고체 배터리 개발에 집중하며, 프리미엄 전기차 시장 공략

- 하이니켈 배터리와 전고체 배터리 개발에 집중하며, 프리미엄 전기차 시장 공략

- 유럽 내 생산 확장:

- 유럽 OEM과의 협력을 강화하고, 폴란드 공장을 중심으로 생산 능력을 확대

- 유럽 OEM과의 협력을 강화하고, 폴란드 공장을 중심으로 생산 능력을 확대

- 고성능 배터리 개발:

- SK온:

- 북미 시장 집중:

- Ford와 합작 공장을 설립하며, 북미 시장에서 점유율 확대를 추진

- Ford와 합작 공장을 설립하며, 북미 시장에서 점유율 확대를 추진

- 배터리 안정성 강화:

- 기술적으로 안정성이 높은 제품 개발에 주력하며, ESS 및 전기차 시장 모두를 겨냥

- 기술적으로 안정성이 높은 제품 개발에 주력하며, ESS 및 전기차 시장 모두를 겨냥

- 북미 시장 집중:

- 중국 CATL:

- LFP 배터리 경쟁력 강화:

- 저가형 LFP 배터리를 중심으로 유럽과 신흥국 시장 점유율 확대

- 저가형 LFP 배터리를 중심으로 유럽과 신흥국 시장 점유율 확대

- 현지화 전략:

- 유럽에 공장을 설립하고, 글로벌 공급망에서 경쟁 우위를 유지

- 유럽에 공장을 설립하고, 글로벌 공급망에서 경쟁 우위를 유지

- LFP 배터리 경쟁력 강화:

- LG에너지솔루션:

- 투자와 성장 전략

- 유럽 시장:

- LG에너지솔루션과 삼성SDI는 CO2 규제 강화로 인한 유럽 전기차 시장 성장에 초점을 맞춰 투자 확대.

- SK온은 북미와 함께 유럽 내 생산 거점 확보를 추진

- LG에너지솔루션과 삼성SDI는 CO2 규제 강화로 인한 유럽 전기차 시장 성장에 초점을 맞춰 투자 확대.

- 북미 시장:

- LG에너지솔루션과 SK온은 IRA 법안의 혜택을 최대한 활용하기 위해 현지 생산 시설을 확충

- LG에너지솔루션과 SK온은 IRA 법안의 혜택을 최대한 활용하기 위해 현지 생산 시설을 확충

- 기술 혁신 투자:

- 4680 배터리:

- LG에너지솔루션과 삼성SDI는 테슬라와 협력하여 4680 배터리 상용화를 추진

- LG에너지솔루션과 삼성SDI는 테슬라와 협력하여 4680 배터리 상용화를 추진

- 건식 공정:

- LG에너지솔루션은 건식 공정을 통해 배터리 제조 효율성과 원가 절감에 주력

- LG에너지솔루션은 건식 공정을 통해 배터리 제조 효율성과 원가 절감에 주력

- 전고체 배터리:

- 삼성SDI는 안전성과 에너지밀도를 높인 전고체 배터리를 장기적인 경쟁력으로 개발 중

- 4680 배터리:

- 유럽 시장:

- 주요 리스크

- 공급 과잉:

- 국내 배터리 기업들의 대규모 증설로 인해 공급 과잉 문제가 발생할 가능성

- 국내 배터리 기업들의 대규모 증설로 인해 공급 과잉 문제가 발생할 가능성

- 공급 과잉:

- 중국의 경쟁력:

- CATL과 BYD 등 중국 기업들이 저가 배터리와 현지화 전략으로 글로벌 시장 점유율 확대를 시도하며 경쟁 심화

- 정책적 불확실성:

- 트럼프 행정부의 정책 변경 가능성과 보호무역주의 강화로 인해 북미 시장에서의 리스크 증

- CATL과 BYD 등 중국 기업들이 저가 배터리와 현지화 전략으로 글로벌 시장 점유율 확대를 시도하며 경쟁 심화

'주식 > 2차전지' 카테고리의 다른 글

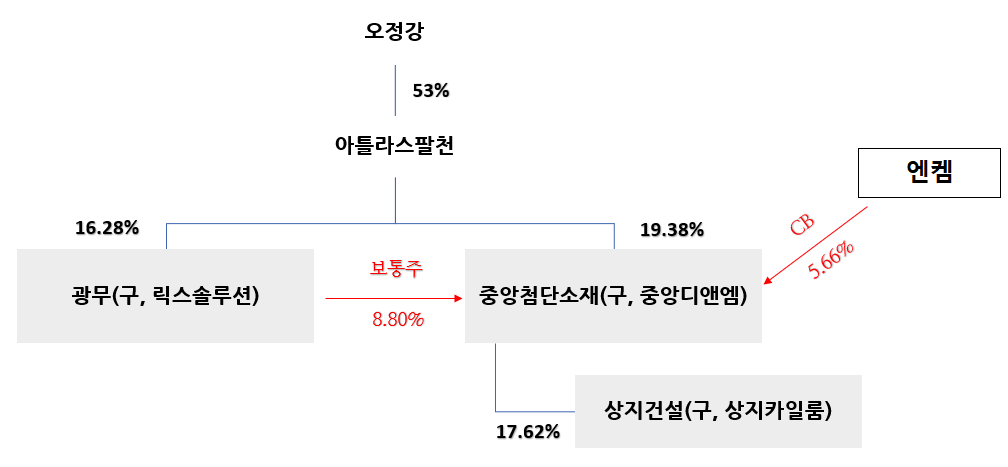

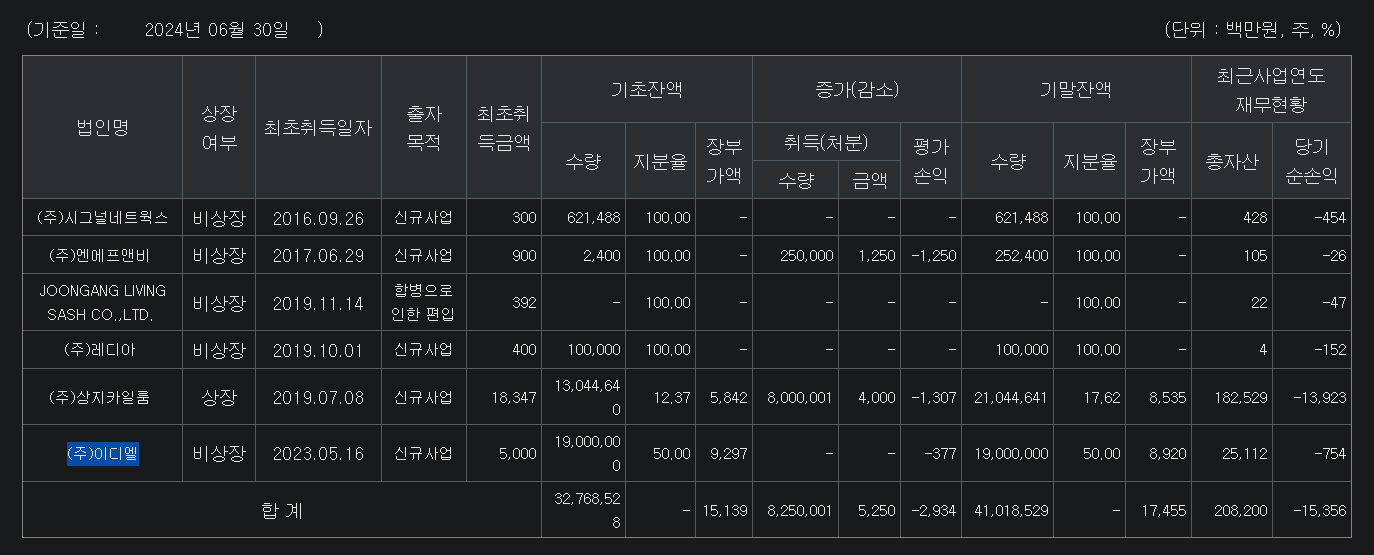

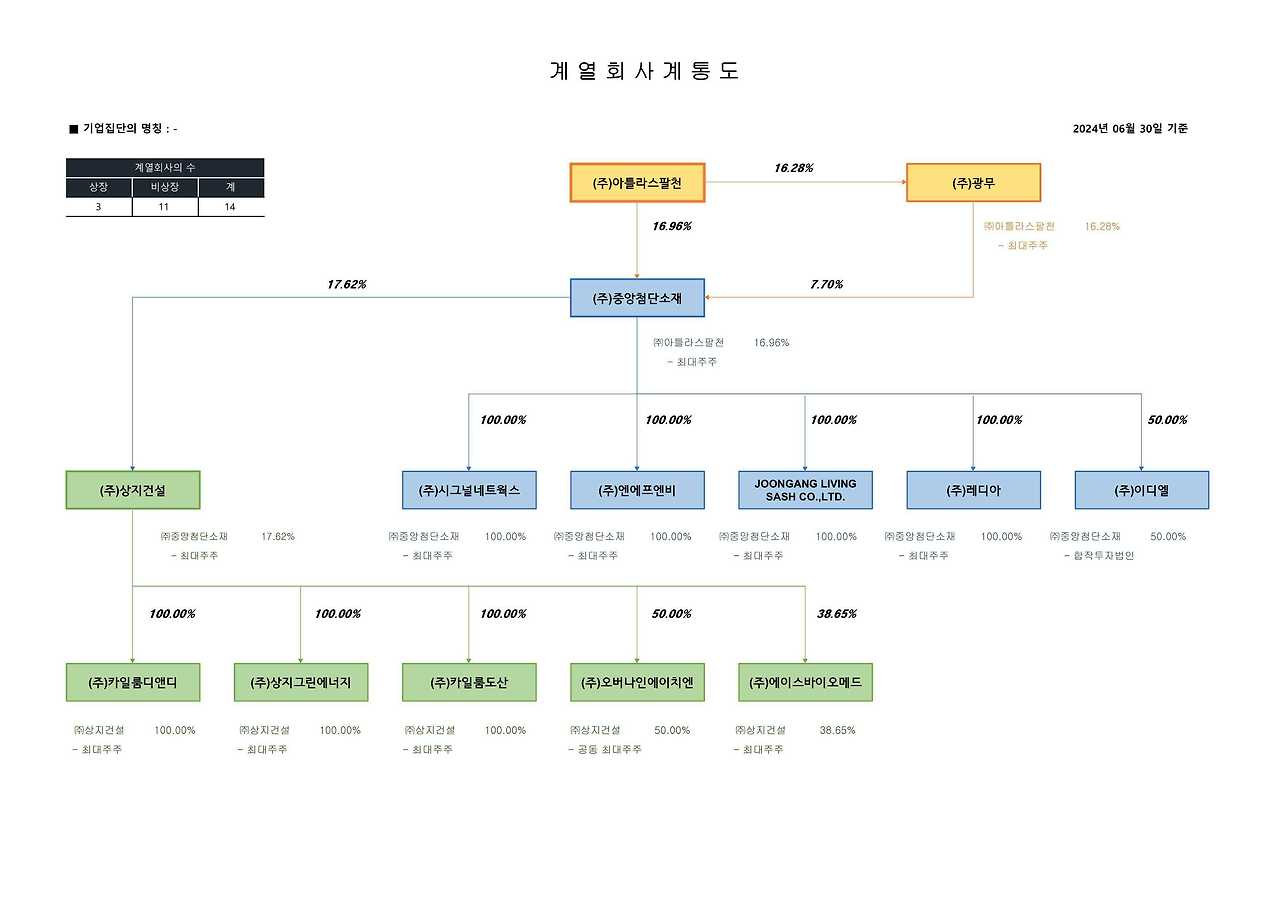

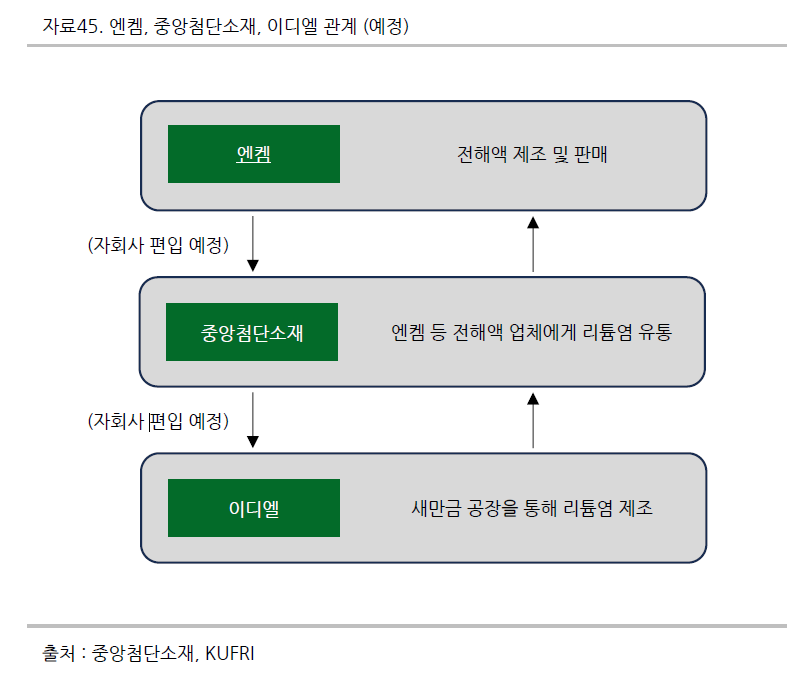

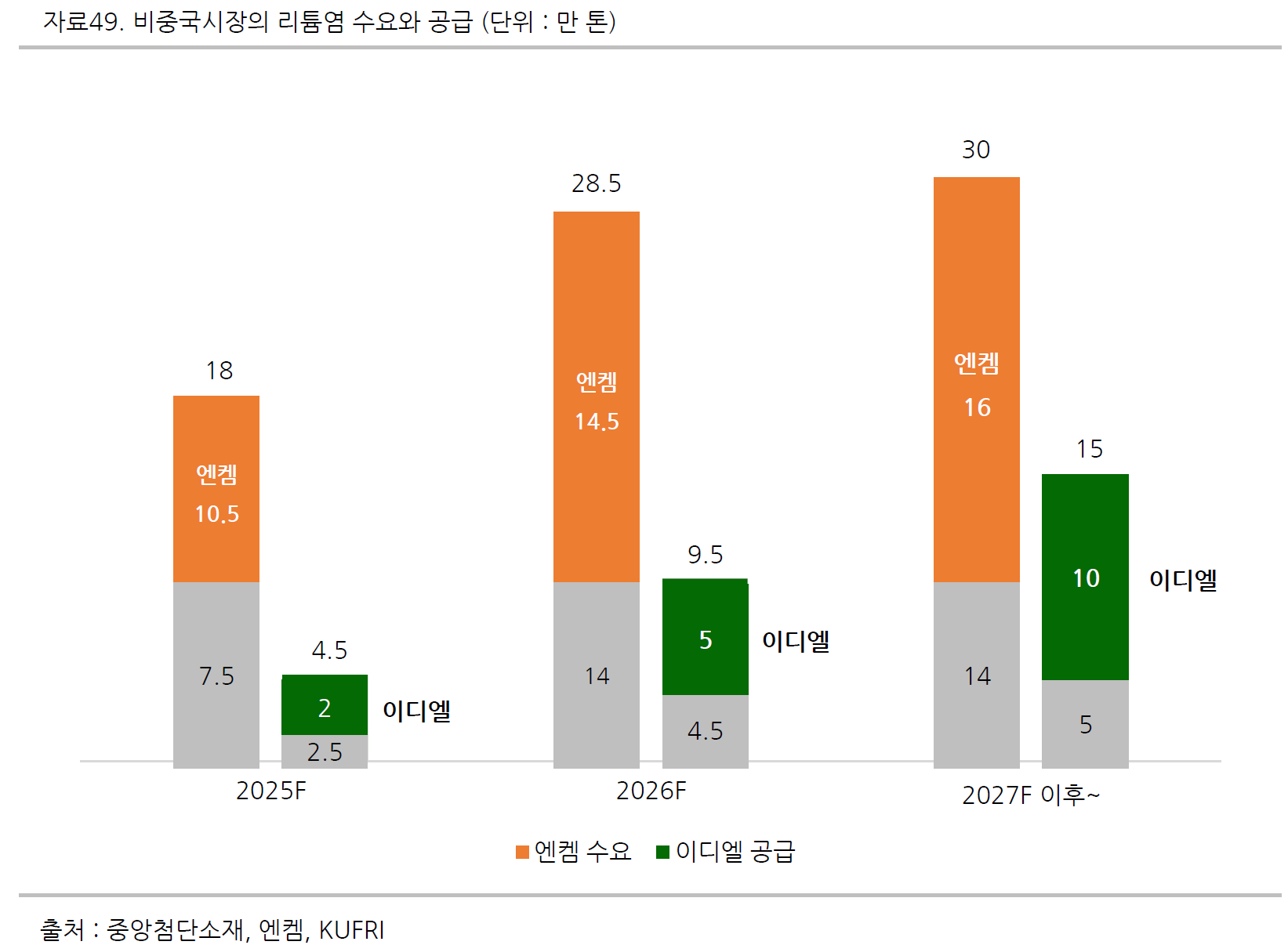

| 중앙첨단소재, 25년 IRA 수혜 기대 (0) | 2024.07.27 |

|---|---|

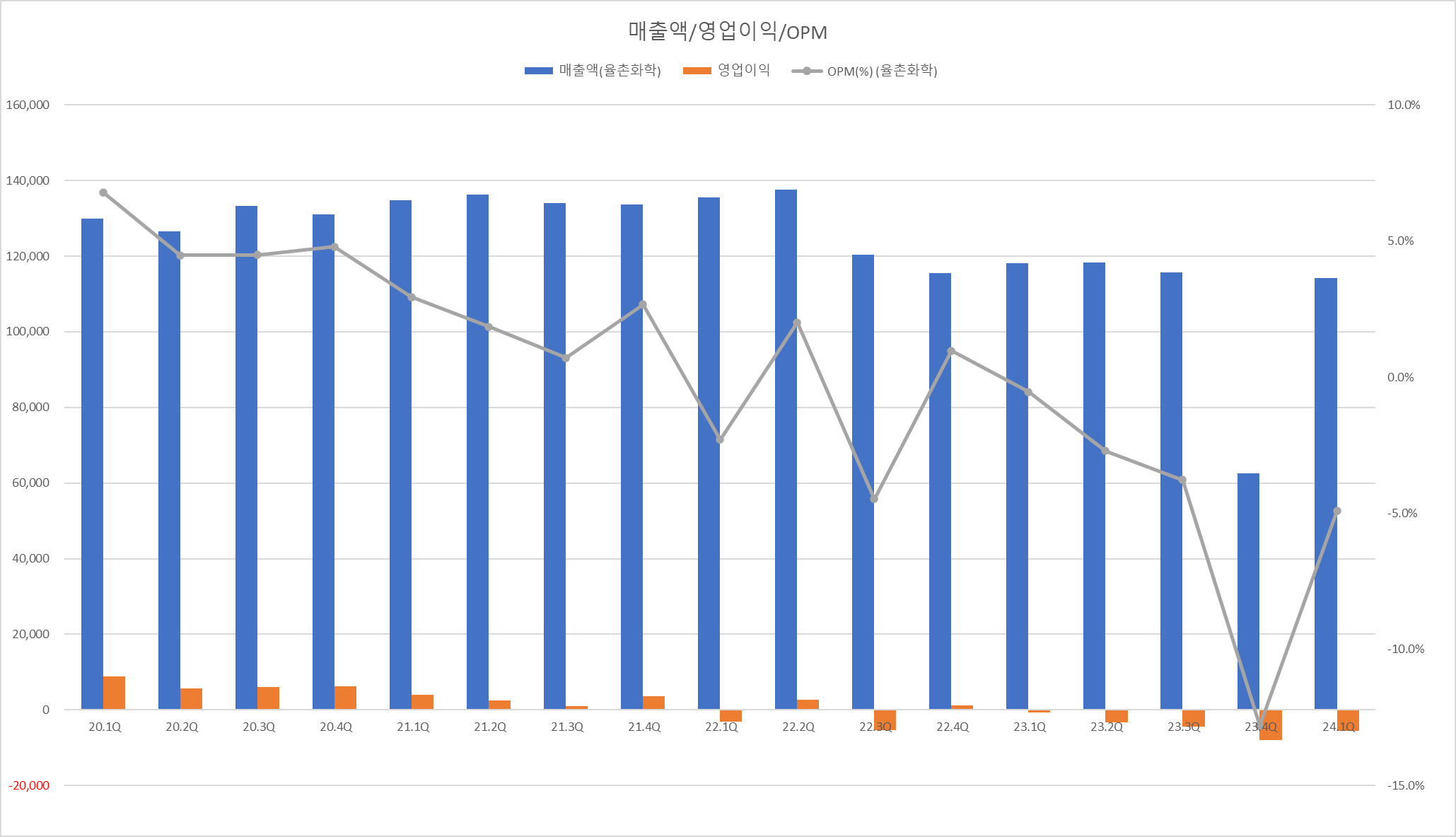

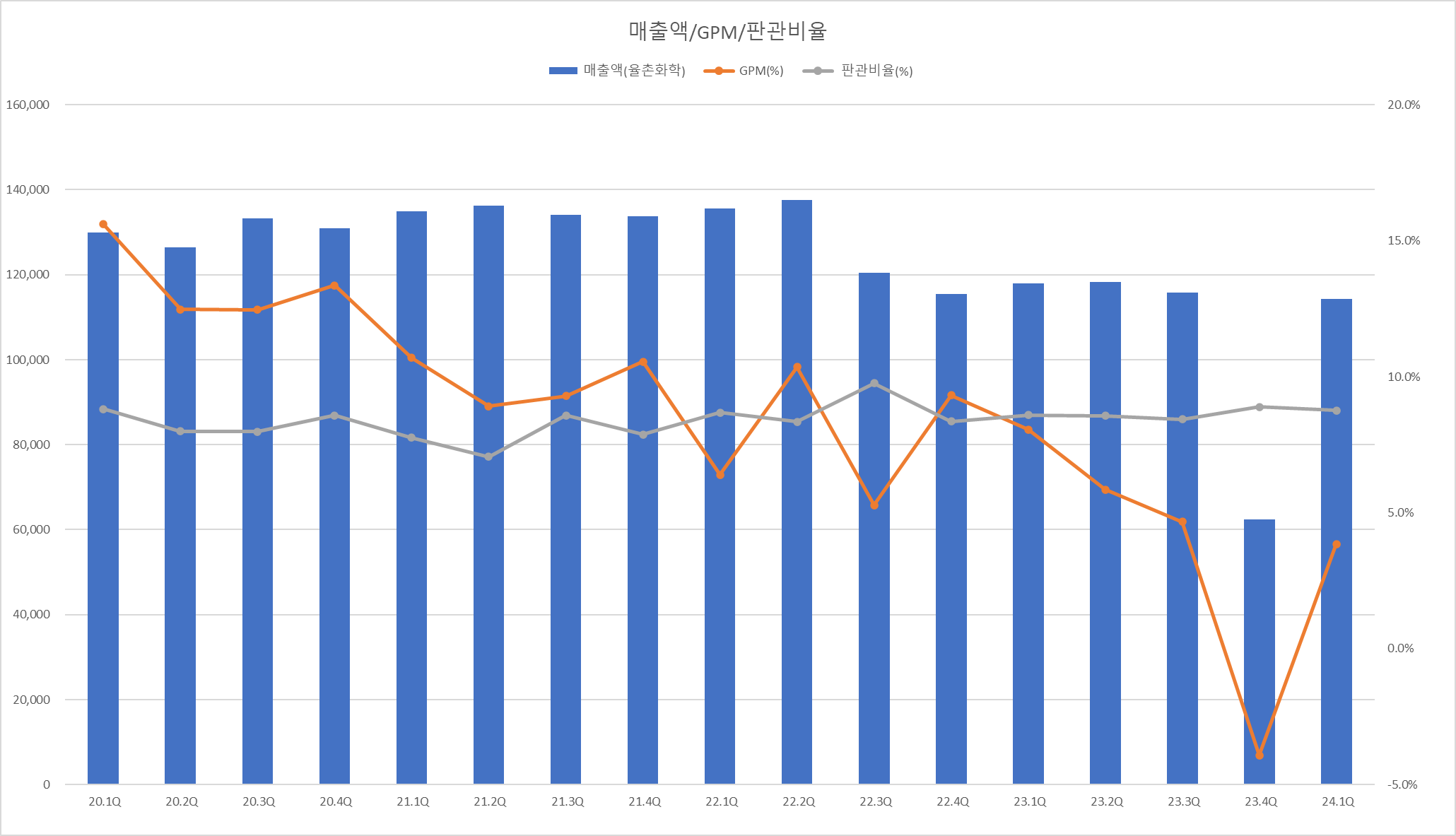

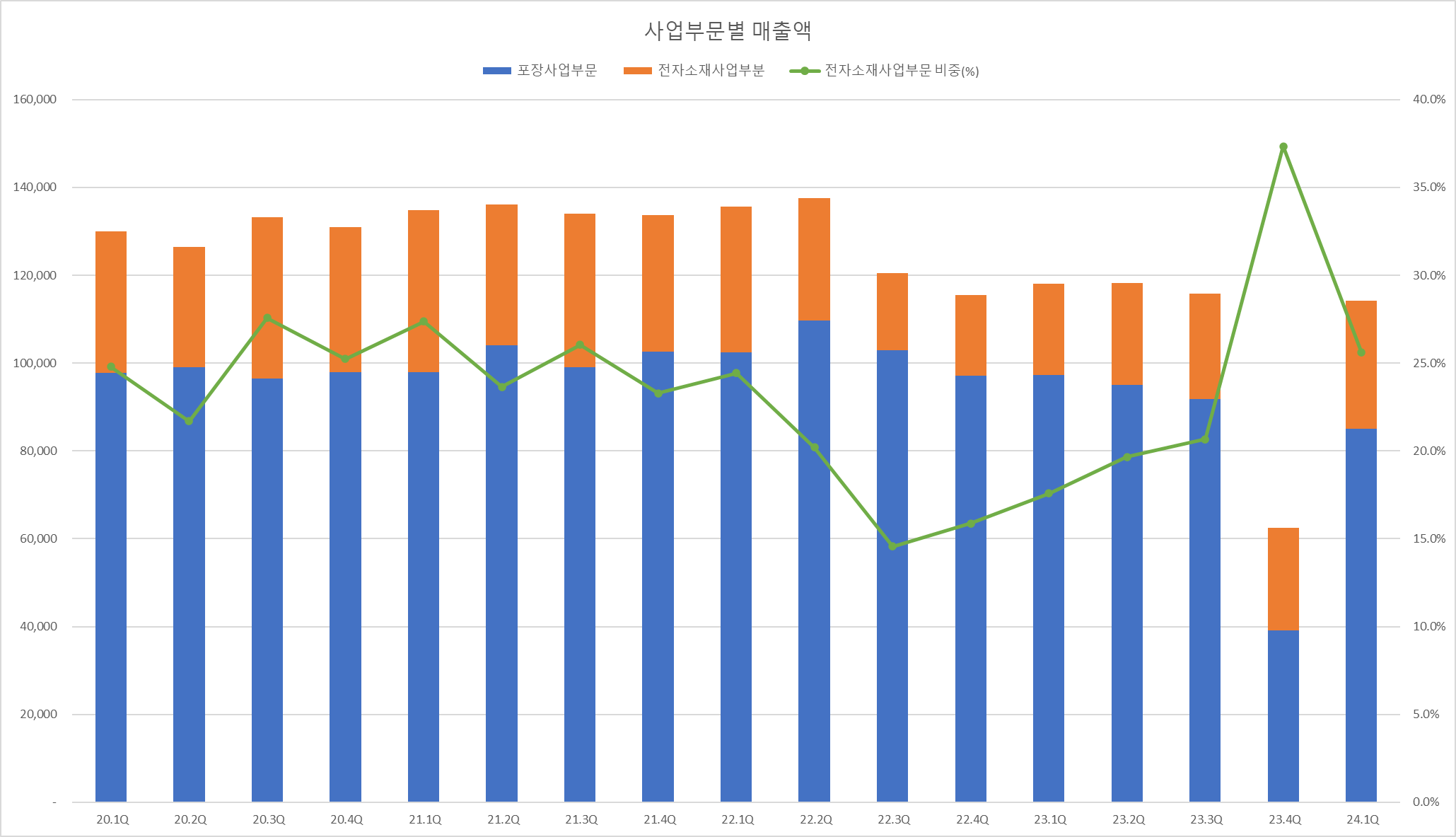

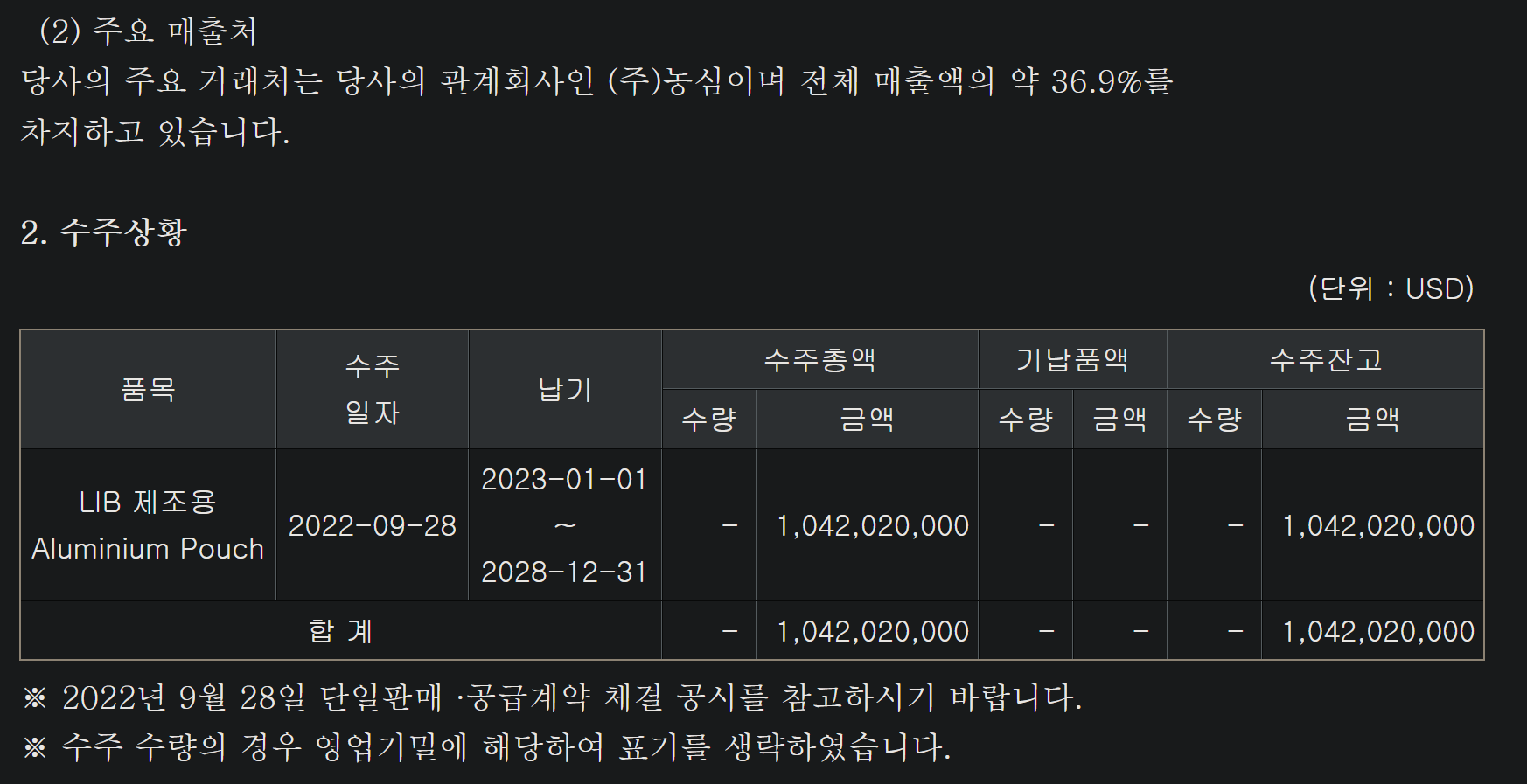

| 율촌화학, 얼티엄셀즈 매출시작=밸류리레이팅 (0) | 2024.06.23 |

| 솔브레인홀딩스, 삼성SDI의 미국시장 성장과 함께 한다! (0) | 2024.02.18 |

| 전해액 기업 비교 (0) | 2024.01.16 |

| 2차전지, 24년 증권사들 전망 리뷰 (1) | 2024.01.11 |