투자포인트(2025/03/16)

- 릴리 본계약 기대

- 현재 가장 좋은 비만치료제 티르제파타이드

- 미래 가장 좋은 비만치료제 레타트루타이드

투자리스크 ( 2025/03/16 )

- 본계약 미체결

회사 소개

- 1997년 11월 21일 설립

- 2015년 7월 22일 코스닥 상장

- 주요 사업

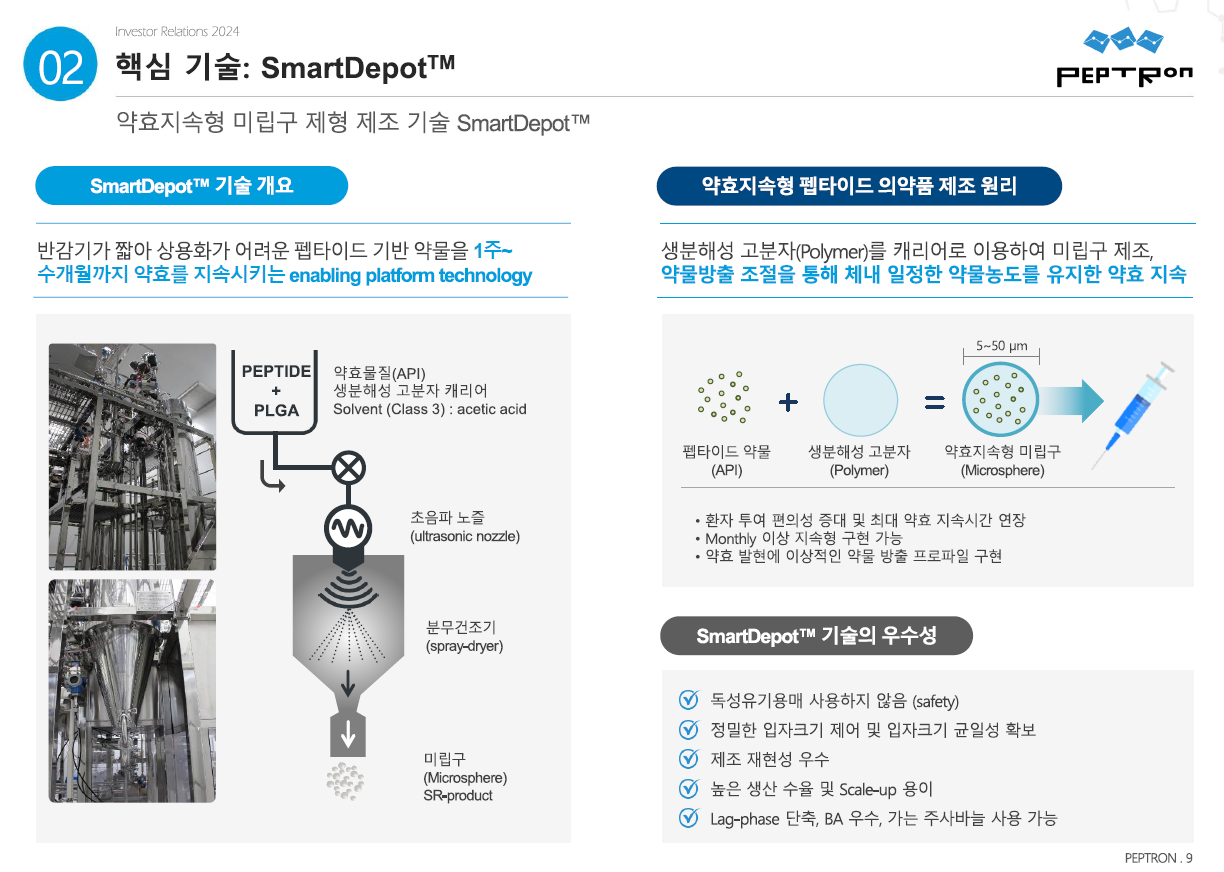

- SmartDepot 기술(초음파분무건조기술)을 적용하여 약효지속형 의약품을 제조

- 시총: 2조원

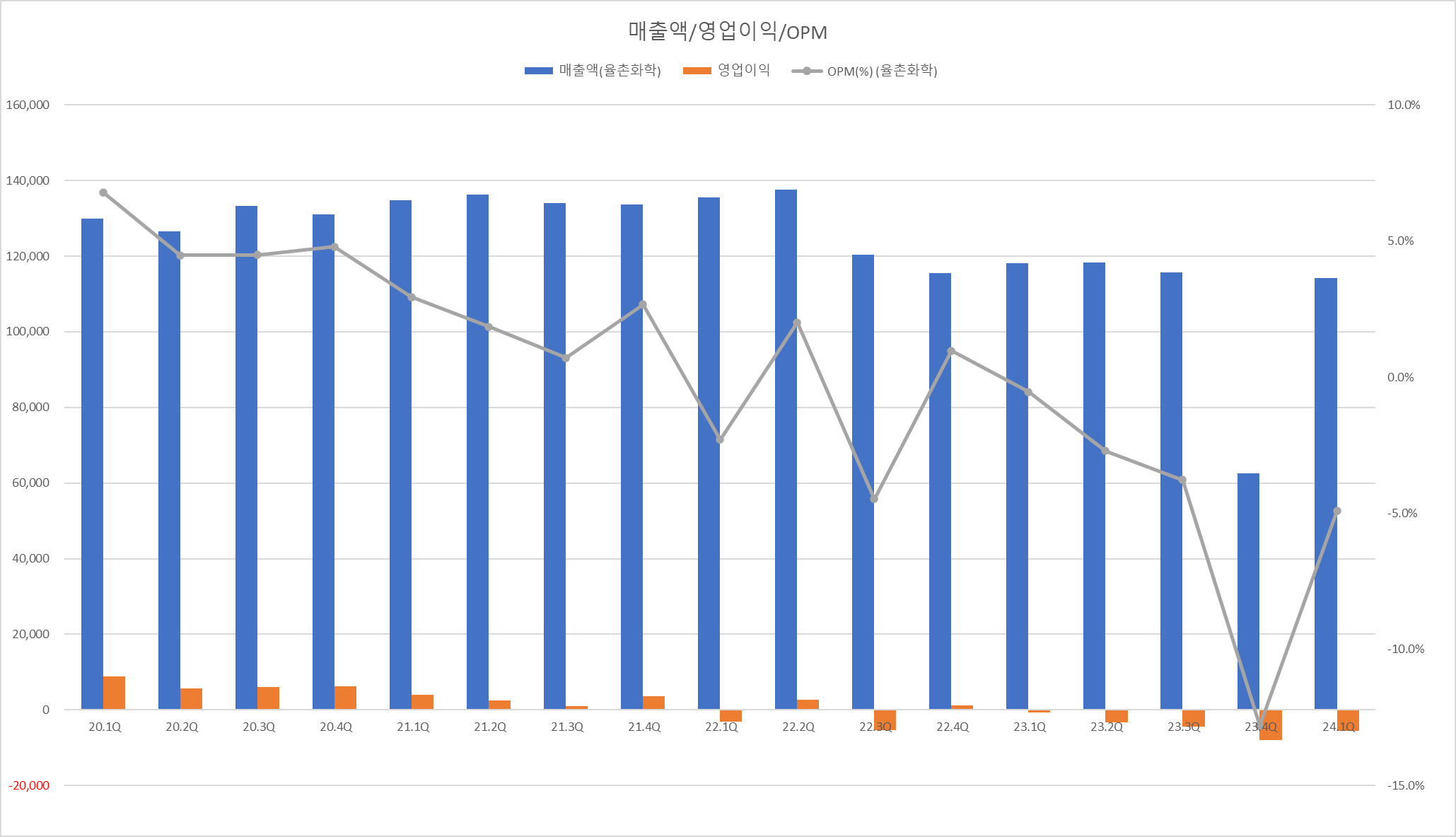

- 최근 실적

- 2024.3Q 5억/ -46억/ -47억

- 2024.2Q 5억/ -43억/ -82억

- 2024.1Q 5억/ -40억/ -40억

- 2023.4Q 8억/ -31억/ -33억

- 2023.3Q 7억/ -42억/ -41억

- 2024.3Q 5억/ -46억/ -47억

주주 구성

- 최호일 대표의 지분이 7.15%로 매우 낮음

- 최대주주 이력

- 전환사채

- 없음

- 종속회사

- 없음

사업

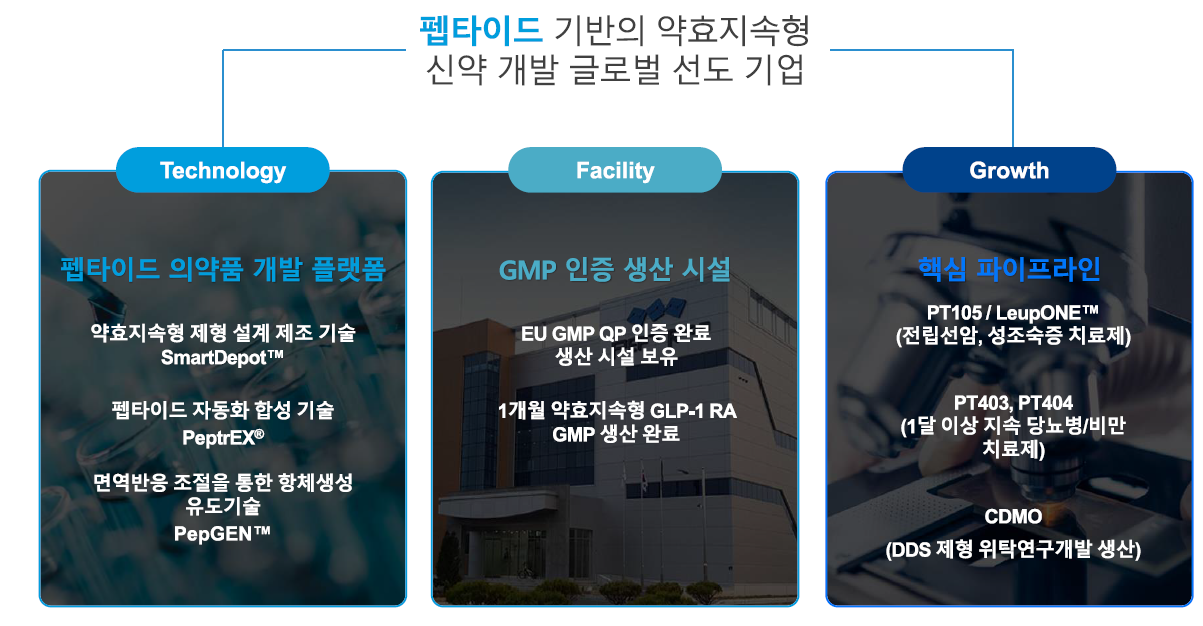

- 펩타이드 및 약효지속성 의약품 연구개발

- 구체적으로는 서방형(sustained release) 기술을 이용한 장기지속형 주사제 플랫폼 기업

- 서방형은 약물이 몸 속에서 서서히 방출되도록 조절하고 제어하는 기술로 체내 지속시간과 투약주기를 늘릴 수 있음

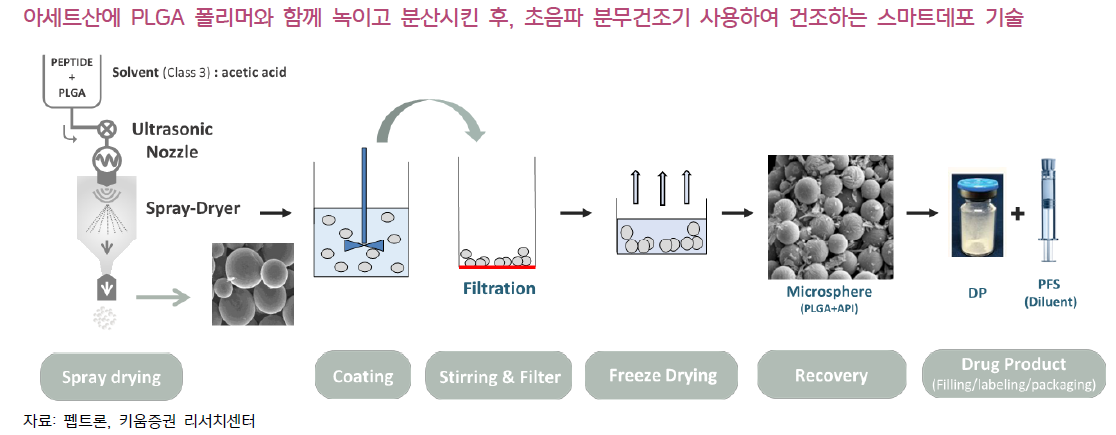

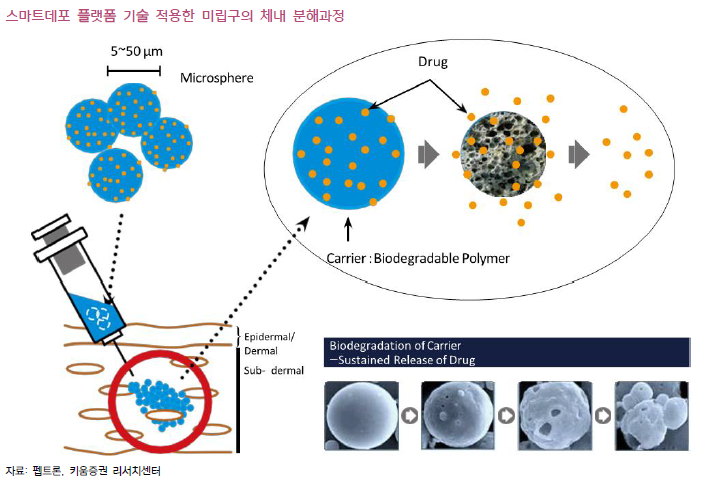

- 펩트론은 장기 지속형 주사제를 개발할 수 있는 SmartDepot을 보유

- SmartDepot™ 기술은 초음파 분무건조를 이용해 생분해성 고분자인 PLGA와 펩타이드 약물을 마이크로스피어로 캡슐화해주는 방식

- 빙초산에 고분자물질과 펩타이드를 녹여 액체화된 약물을 초음파 노즐을 통해 균일하게 분무하고 열풍으로 건조하여 미립구를 생성하는 방식

- 액체를 가루로 건조하는 라면스트 제조방식과 동일함

- 일정한 크기의 미립구 생성이 어려운데, 펩트론은 미립구 크기를 일정하게 하기 위해 분사구에 초음파 노즐을 장착하여 초음파 주파수를 조절하여 해결

- SmartDepot는 균일하고 작은 크기의 미립구를 얻을 수 있으며, 이는 주사제로 투여할 때 가는 바늘을 사용할 수 있음

- SmartDepot는 비독성 용매인 빙초산(아세트산)을 사용하므로 독성이 없어 안전함

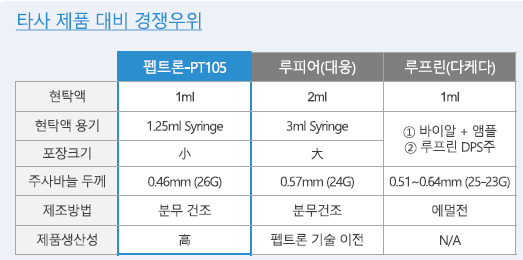

- 펩트론은 SmartDepot기술을 이용해 세계최초로 다케다의 전립선암 치료제 루프린 제네릭을 만든 이력이 있음

- SmartDepot로 제조시 마이크로스피어 크기가 작아 주사 시 통증 유발 문제를 개선하여 환자 편의성 증대

- 방출 약물의 생체 이용률이 우수하여 적은 양을 투여해도 동일한 효과를 얻기 때문에 생산 원가 측면 우위

- 임상시험 수행과 전용 생산시설 확보 및 주사제 완제 생산이 가능한 GMP 제조시설 보유

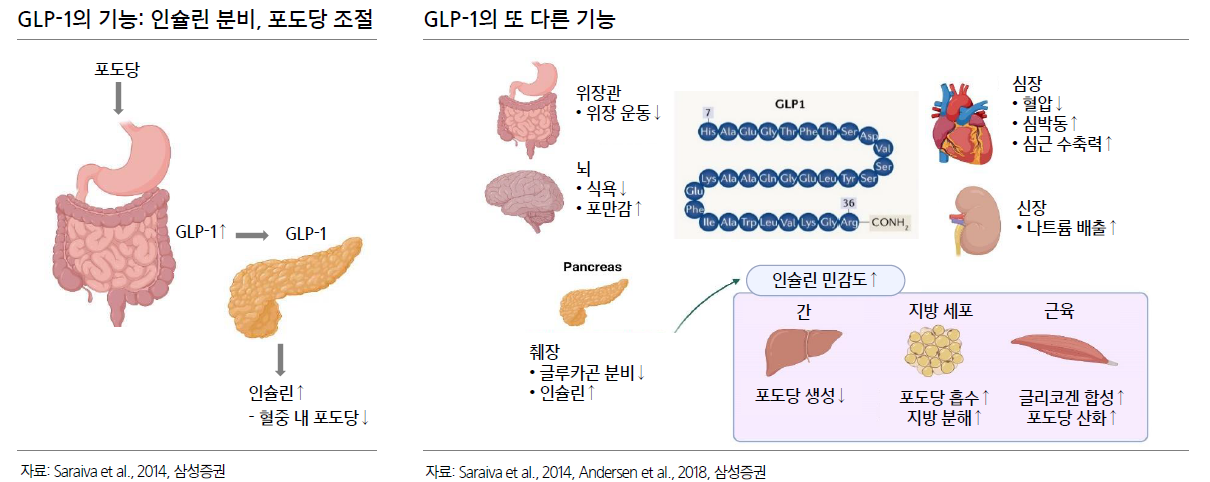

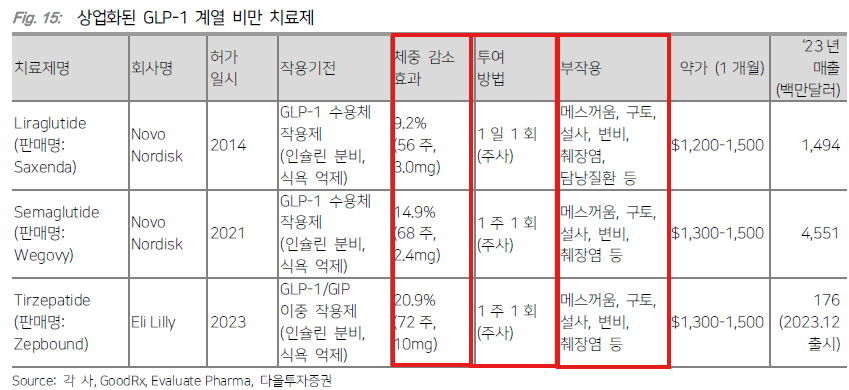

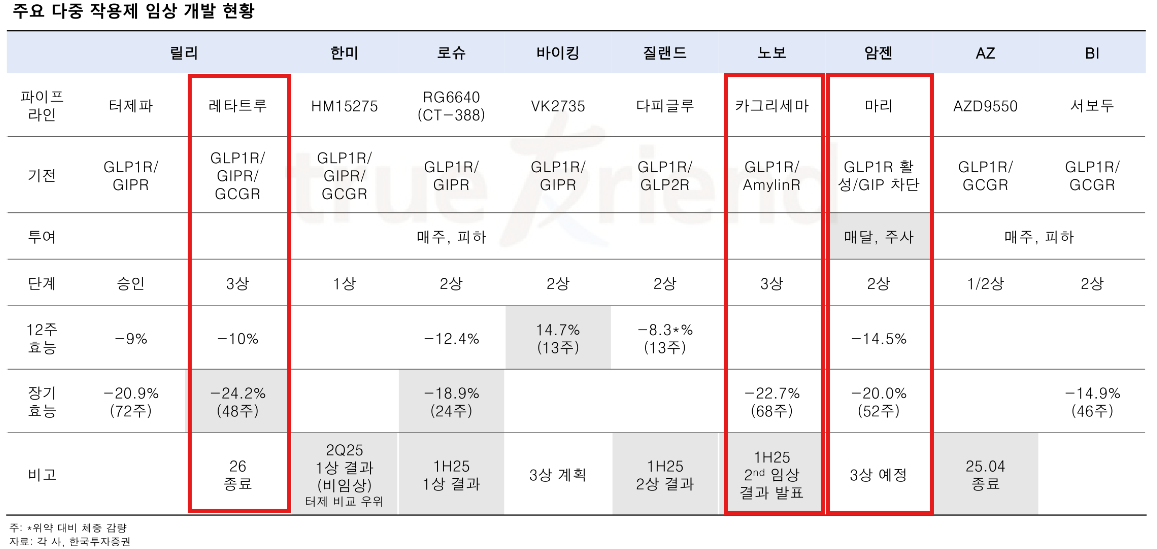

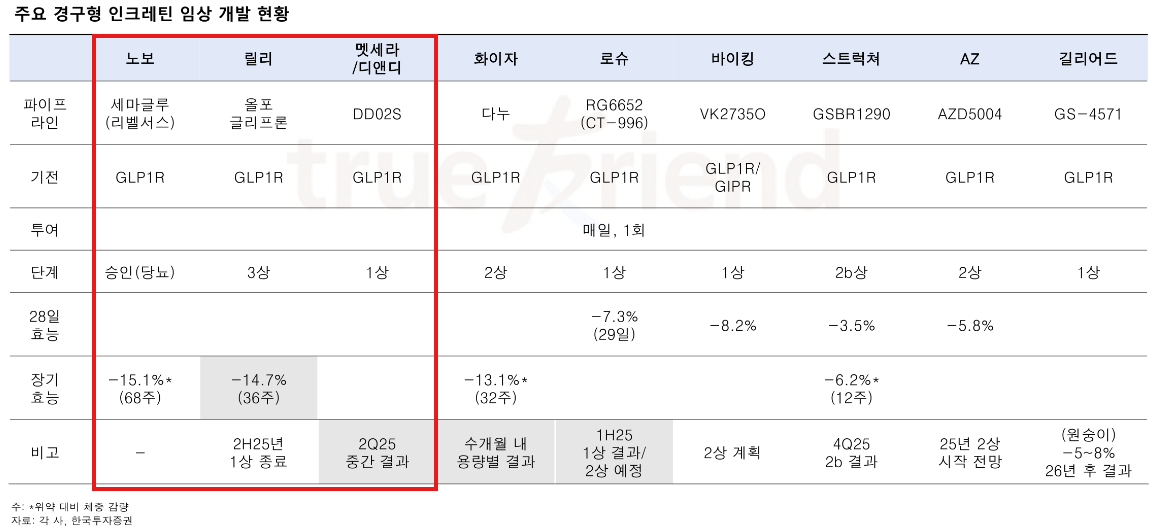

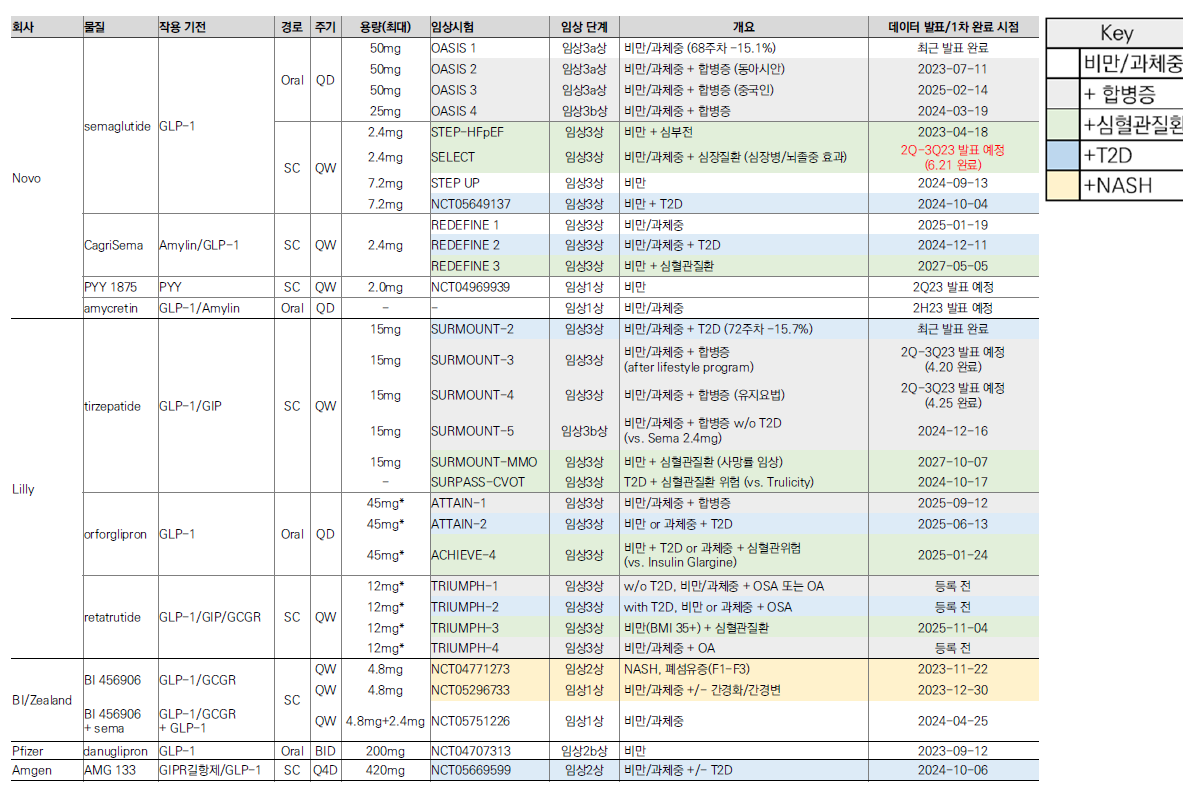

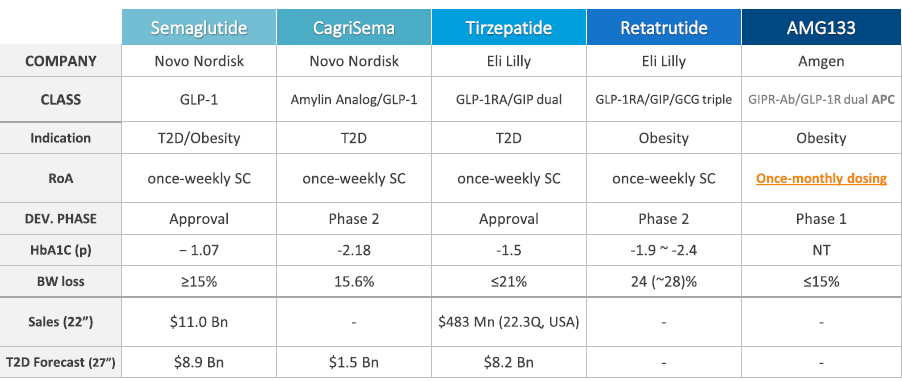

- 과거 비만치료제는 낮은 체중감소효과와 높은 부작용이 문제였음

- GLP-1 유사체 비만치료제 개발로 15% 이상의 체중감량효과와 부작용도 감소

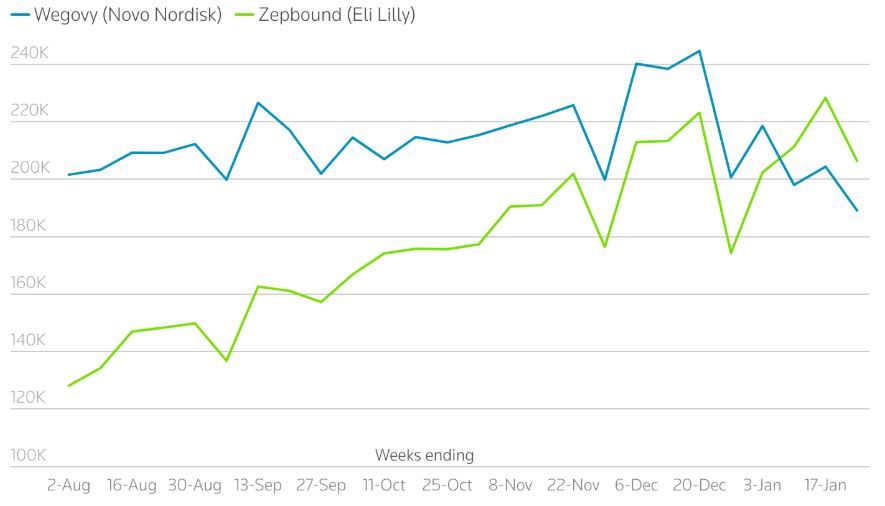

- 일라이릴리의 젭바운드, 노보노디스크의 위고비가 시장을 양분하고 있음

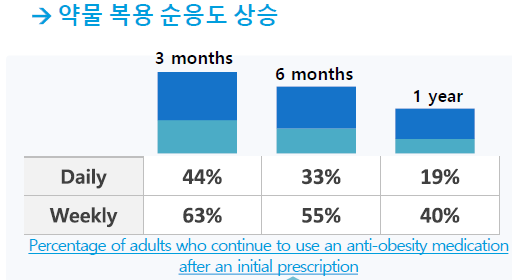

- 다음 비만치료제 시장은 편의성 증가와 부작용 감소가 목적

- 현재 비만치료제는 부작용으로 인해 도스 에스컬레이션으로 투여용량 결정

- 약물 투여 초기에 혈중 농도가 급격히 상승하는 것이 부작용의 주된 원인

- 고용량일수록 초기에 혈중 농도가 많이 상승함

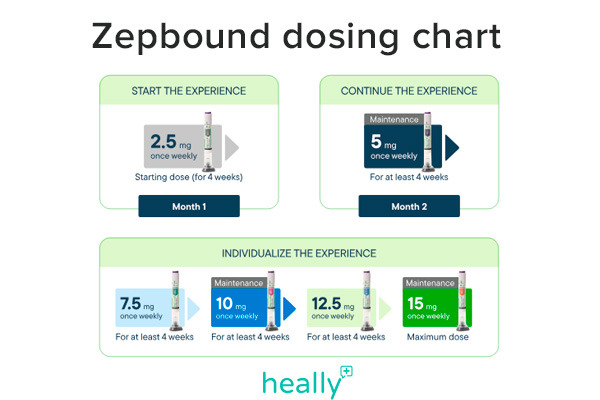

- 비만치료제의 부작용을 최소화하기 위해서 2.5mg부터 15mg 까지 용량별로 6가지 제품군 존재

- 환자 개개인의 체중과 투약기간에 따라 용량을 늘리며 적응 기간을 가짐

- 도스 에스컬레이션은 다양한 용량 재고관리로 공급이슈 문제 발생

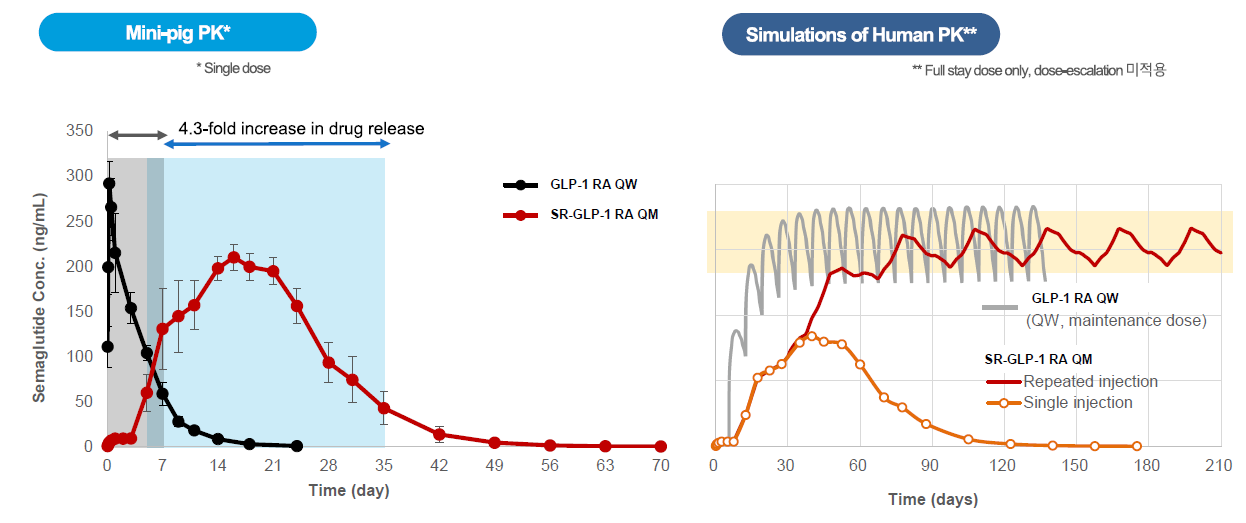

- 약물이 시간에 따라 체내에서 어떻게 움직이는지에 대한 정보를 포함하는 PK데이터(약동학 데이터)를 보면 부작용을 볼 수 있음

- 약물의 혈중 농도가 낮으면 약물의 치료 효과가 떨어지고, 혈중 농도가 높으면 부작용 가능성이 높아짐

- 펩트론의 1개월 제형 PK데이터를 보면 1주일 제형의 초기과다방출에 비해 체내에서 농도가 점진적으로 높아짐

- 반복투여시에는 체내에서 안정적인 농도 유지

- 현재 주 1회 제형은 6개월 적응기간을 거치게 되는데 월 1회 제형은 이를 1~2개월로 단축할 수 있음

- 즉, 다양한 용량의 제품이 불필요하여 재고 문제도 해결가능

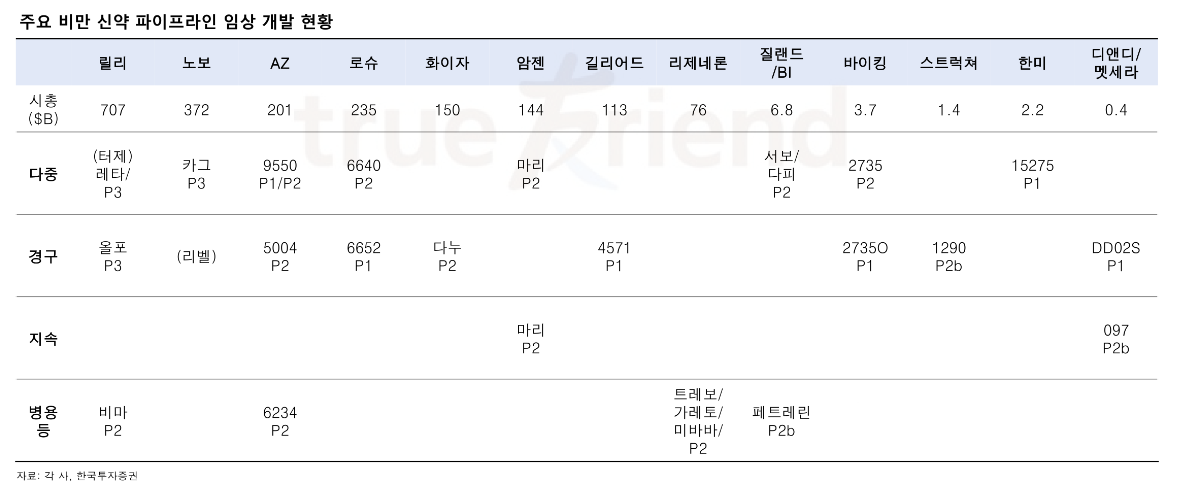

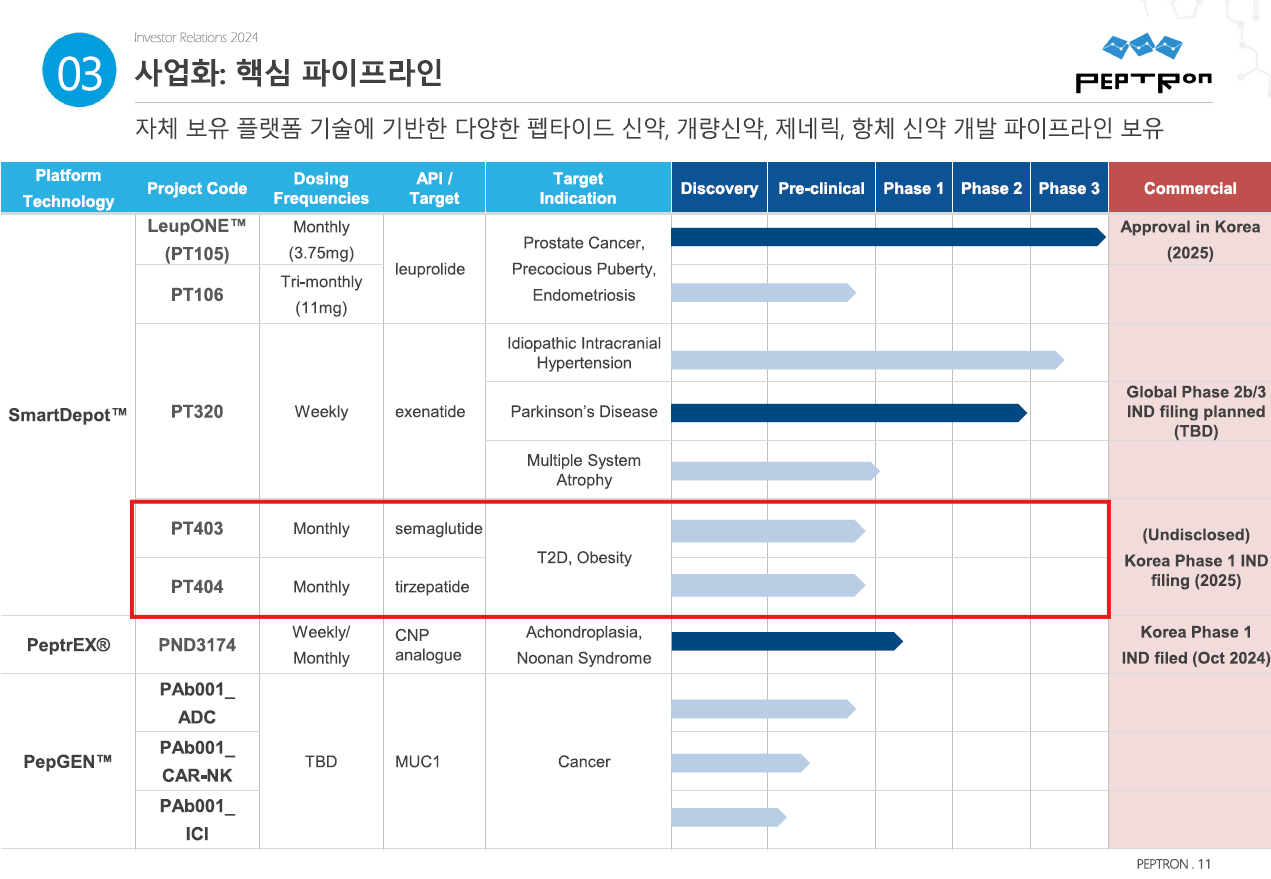

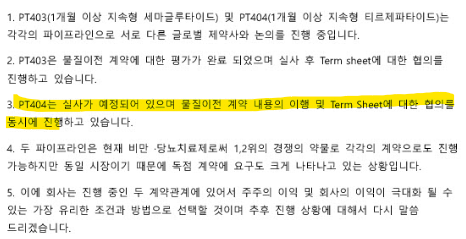

- PT403과 PT404가 핵심 파이프라인

일라이 릴리 - PT404 (티르제파타이드)

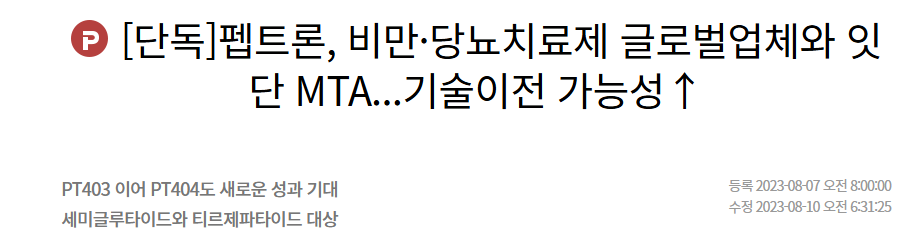

- 회사공지 2023.06.12 : MTA 체결 논의

- 노보노디스크와 라이센싱 계약 논의 중에 일라이 릴리와 MTA논의 시작

- 뉴스 2023.08.07 : MTA 체결

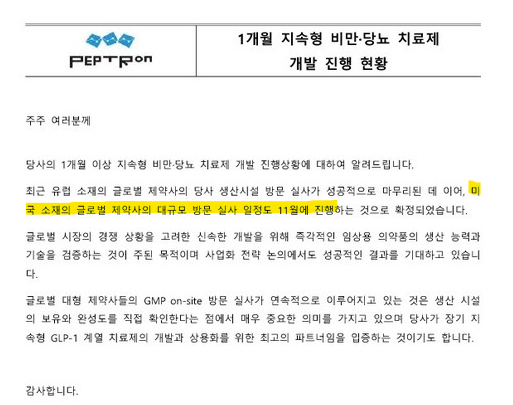

- 회사공지 2023.10.26 : 11월 대규모 방문 실사 예정

- 회사공지 2023.11.06 : MTA 이행 및 Term sheet 협의 동시 진행

- 독점 계약 요구

- 노보노디스크와 일리중 유리한 곳 선택할 것

- 회사공지 2024.01.25: 릴리와 협의 지속중

- 공시 2024.08.16: 유상증자

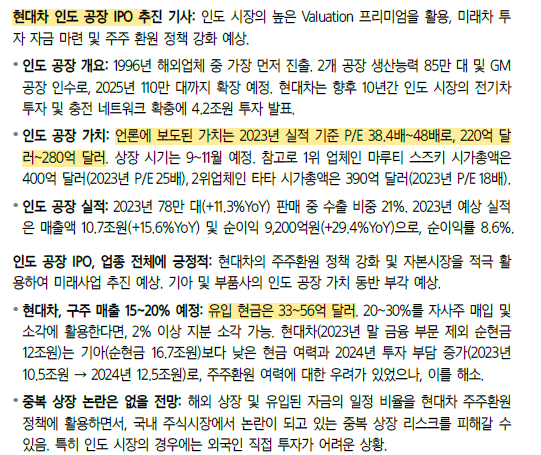

① 회사 개요: 주식회사 펩트론은 대전광역시 유성구에 본점을 두고 있으며, 대표이사는 최호일임

② 유상증자 결정: 회사는 2,640,000주의 보통주를 발행하여 총 1200억 원을 조달할 계획임

③ 자금 사용 목적: 조달된 자금은 주로 시설자금과 운영자금에 사용될 예정임

④ 신주 발행가 및 배정 기준일: 예정 발행가는 주당 4만5450원이며, 신주 배정 기준일은 2024년 9월 23일임. 1주당 신주배정주식수는 0.124임.

⑤ 상장 예정일 및 주관사: 신주의 상장 예정일은 2024년 11월 18일이며, 주요 주관사로는 미래에셋증권과 한국투자증권이 참여함

⑥ 청약 예정일: 우리사주조합과 구주주를 위한 청약 예정일은 2024년 10월 28일부터 29일까지이며, 일반공모는 10월 31일부터 11월 1일까지 진행될 예정임

- 공시 2024.08.16: 신규시설투자

① 투자구분: 공장신설로 결정

② 투자금액: 총 650억 원, 자기자본 361억 원, 자기자본 대비 179.92%

③ 투자목적: 해외 진출을 위한 cGMP급 약효지속성 의약품 전용 생산시설 건설

④ 투자기간: 2024년 10월 1일부터 2026년 12월 27일까지

⑤ 이사회결의일: 2024년 8월 19일, 사외이사 1명 참석

⑥ 투자 상세: 펩트론 오송 제2공장 신축, 충청북도 청주시 오송읍 위치, 공장건축 205억 원, 설비 445억 원

- 회사공지 2024.08.16: 기사

- 신공장 Capa: 1000만 바이알 생산

펩트론이 약효지속성 의약품 생산규모를 현재보다 10배로 대폭 늘리기 위한 신공장 건립한다.

펩트론(대표 최호일)이 충북 청주시 오송첨단의료복합단지 내 위치한 자사의 오송바이오파크 공장 내 유휴 부지 5,000평에 펩타이드 기반 약효지속성 의약품 생산 목적의 신공장 건립을 위한 650억원 투자를 결정했다고 16일 밝혔다.

펩트론은 글로벌 시장에서의 펩타이드 기반 약효지속성 의약품 수요 확대에 대비한 안정적 생산 거점 확보로 미래 성장동력을 확보하기 위해 선제적인 투자를 단행했다.

미국 FDA의 cGMP 기준에 맞춰 건립하는 신공장은 연 최대 1,000만 바이알의 약효지속성 의약품을 생산할 수 있도록 지상 3층, 연면적 8,000㎡ 규모의 최첨단 제조 시설을 조성할 계획이다.

펩트론은 지난 2018년 가동 후 유럽 EMA의 EU GMP QP(Qualified Person) 인증을 획득한 오송바이오파크 공장의 연 최대 100만 바이알에 더해 10배 이상의 약효지속성 치료제 생산능력을 확보하게 된다.

펩트론은 오는 2026년 6월 신공장 준공을 목표로, 2025년 상반기까지 9억원을 사용해 설계를 완료하고, 2025년 상반기부터 2026년 상반기까지 건축공사에 196억원, GMP 생산설비공사에 445억원 등 총 650억원을 투입할 계획이다.

앞서, 1200억원 규모의 주주배정 유상증자를 발표하고, 신공장 투자를 단행한 것에 대해 최호일 펩트론 대표는 “주주배정 유상증자를 택한 이유는 회사 비전과 성장에 자신이 있기 때문”이라며 “펩타이드 기반 약효지속성 의약품 수요가 급격히 증가할 것으로 보고 있으며, 글로벌 공급에 대비하여 스케일 업 공정을 확립하고 후속적인 해외 생산 기술이전을 위해서 검증된 대규모 생산 시설 확보가 필요하며 펩트론이 보유한 주요 파이프라인에 대한 글로벌 제약사들의 높은 관심에 따른 임상약 수요 등에 빠른 대처를 위해서도 펩트론의 신공장 건립은 지금이 적기”라고 밝혔다.

펩트론은 성공적인 펩타이드 의약품의 관건이라 할 수 있는 약효지속성 의약품의 설계 및 제조에 대한 독자적인 기반기술 ‘스마트데포(SmartDepot)’를 구축했다.

스마트데포는 반감기가 짧아 자주 주사하는 펩타이드(아미노산 화합물) 약물을 현재 주 1회 주사보다 투여 주기를 늘릴 수 있는 기술이다. 주로 수술용 생분해성 실로 쓰이는 ‘PLGA’를 구형(미세구체)으로 만들어 약물전달체로 사용한다. 이 생분해성 물질이 시간이 지나 분해되면서 이 물질에 섞여있던 약물이 방출되는 식이다. 이 미세구체의 원료와 함량에 따라 1개월 제형, 3개월 제형, 6개월 제형 등의 의약품을 개발해낼 수 있다.

이를 기반으로 펩트론은 당뇨·비만치료제 후보 'PT403·404'를 확보했다. 각각 세마글루타이드와 GLP-1/GIP 이중 수용체에 기반한 1개월 이상 지속 서방형 제제다. 기존 제품 대비(주 1회 지속형 주사제)와 비교 시, 세마글루타이드와 GLP-1/GIP 이중 수용체의 효과는 유지하면서, 지속 기간은 최소 4배 이상 늘렸다.

- 회사공지 24.08.18:

- 릴리와의 계약에서 남은 것은 글로벌 수준의 대량생산 가능하냐의 입증

- 릴리의 임상3상 및 상업화시기에 맞추기 위해 신공장 건설 추진

- 신공장은 대량생산을 위해 해외공장 건설시 참고가 되는 템플릿 공장

주주 여러분께

지난 8월 16일에 발표된 신공장 건설 자금 조달을 위한 유상증자와 관련하여, 주주 여러분께 그 배경을 설명드리고자 합니다.

스마트데포 기술에 의한 1개월 지속형 비만 치료제는 우수한 기술력과 효능으로 시장성이 확실시되고 또한 임상 실패 가능성이 거의 없기 때문에 상업화 생산 가능성을 입증하는 것이 가장 중요한 단계에 이르렀습니다.

특히, DDS 분야의 장기지속형 의약품 기술의 글로벌 진출을 위해 가장 중요한 것은 글로벌 규모의 대량 생산이 cGMP 수준으로 가능하느냐는 것이고, 최근 폭발적인 수요를 보이고 있는 GLP-1 계열의 당뇨 비만 치료제 시장에서는 더욱 더 생산 가능 규모가 최대의 관건으로 작용하고 있습니다.

이에, 당사는 임상 진행 및 상업화가 요청되는 시기에 맞추고자 선제적인 투자로 상업화 생산 준비를 하고 글로벌 기준에 부합하는 대규모 생산능력을 검증 받고자 합니다.

현재 생산 시설의 10배 규모에 달하는 스케일업 생산 공정이 적용되는 신공장은 해외 기술이전 시 더욱 확대된 규모의 현지 생산 공장 건설을 위한 템플릿 공장으로 활용될 것이며 글로벌 진출을 위한 필수적이고도 효과적인 앵커 플랜트로 역할할 것입니다.

이러한 생산 기반의 확보와 증명은 혁신적인 제조 기술을 기반으로 하고 있는 펩트론의 발전과 도약에 있어 매우 중요한 시험대이자 전환점이 될 것입니다.

더불어, 현재 진행 중인 해외 제약사와의 계약 체결이 성공적으로 마무리할 수 있도록 최선을 다하겠습니다.

감사합니다.

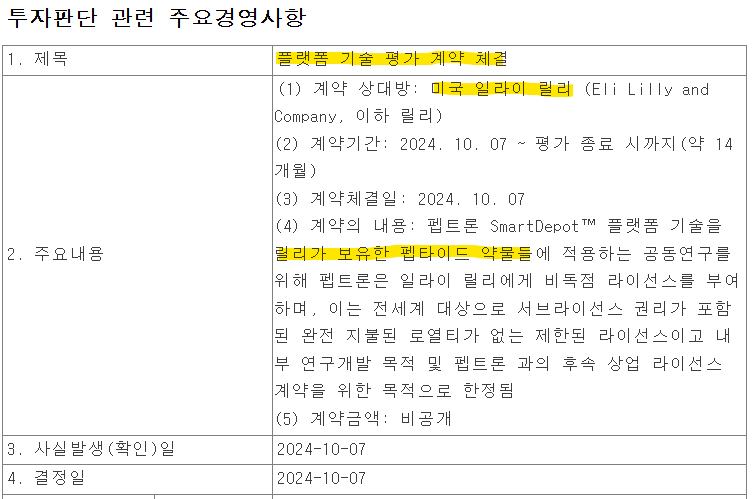

- 공시 24/10/07: 릴리와 플랫폼 기술 평가 계약 체결

- 펩트론의 SmartDepot를 릴리가 보유한 펩타이드 약물들에 적용하는 공동연구

- 최소 티르제파타이드, 레라글루타이드

- [현대차증권]

- 릴리는 기술이전 우선권을 가져가기 위해 계약금을 납입하는 형태의 공동 연구 계약을 체결했을 것으로 판단

- 이번 공장 증설 계획이나 기술 평가 계약이 본계약 및 상업화로 이어질 가장 큰 증거로 판단

- 공시 24/10/22: 정정증권신고서

- 임상시험용 의약품의 제조장소와 상업용 의약품의 제조장소가 다를 경우 그 두 제품의 동등성에 대한 입증내용이 포함되어야함

- 허가용 임상(3상)단계부터 생산 및 판매를 위한 품목허가까지의 시설은 동일한 장소에서 진행되는 것이 필요

- 신설 공장은 미 FDA 기준의 cGMP 대규모 공장으로 글로벌 진출 목적

- 신설 공장에서는 1개월 지속형 비만치료제 등 글로벌 시장을 대상으로 한 약효지속성 의약품을 생산 공급할 예정

- 신공장의 타임라인

- 2026년 6월 준공 이후 하반기까지 시운전 완료

- 2027년에 임상 3상용 의약품 생산 및 안정성 시험을 진행

나. 세부사용 계획

(1) 시설자금(cGMP급 공장신설)

한국보건산업진흥원에 따르면 미국의 경우 처방약(브랜드 또는 제네릭 의약품)은 GMP(Good Manufacturing Practice) 요건에 따라 제조해야 하며, FDA는 중증 부작용에 대한 시판 후 감시나 의약품 제조 및 가공 시설 실태조사를 실시하고 있으며, 미국에 수입되는 의약품 감시와 같이 중요한 활동에 사용되는 정보를 수집하고 있습니다.

현재 미국의 의약품 제조허가에 관한 관련 법령 및 지침으로는 FD&C법 510조, 공중보건서비스법(Public Health Service Act, PHS법) 351조, 21 CFR Part 207에서 의약품 시설 등록 및 의약품 등재 요건이 명시되어 있습니다.

제조 허가 신청은 FD&C법 510조와 21 CFR Part 207의 일정한 제한적 예외에 의거하여 시설 소유권자나 운영자(등록자)가 의약품의 제조나 준비, 전달, 합성, 가공에 최초로 종사할 때(인체용 의약품과 동물용 의약품, 바이오의약품 포함) 시설을 등록하고 상용 유통되는 전체 의약품에 대한 등재 정보를 제출해야합니다. 등록자는 매년 12월 31일 이전에 시설물에 대한 등록 정보도 함께 제출해야 하며, 매년 6월과 12월에는 등재 정보를 업데이트(변동 포함)해야 합니다.

또한, 의약품의 품목허가를 위해서는 품질, 안정성, 유효성 및 GMP(생산시설) 자료에 대해서 전반적인 검토를 진행하며, 임상시험용 의약품의 제조장소와 상업용 의약품의 제조장소가 다를 경우 그 두 제품의 동등성에 대한 입증내용이 포함되어야합니다.

그러므로 허가용 임상(3상)단계부터 생산 및 판매를 위한 품목허가까지의 시설은 동일한 장소에서 진행되는 것이 필요하며, 신설 공장은 미 FDA 기준의 cGMP(우수의약품제조품질관리기준) 수준으로 향상된 대규모 공장으로 글로벌 진출을 목적으로 하고 있습니다.

기존 공장은 최대 100만 바이알 수준의 규모로 전립선암 치료제의 국내 품목허가 승인 후 국내 판매용 상업 생산에 주력할 예정이며 신설 공장에서는 1개월 지속형 비만치료제 등 글로벌 시장을 대상으로 한 약효지속성 의약품을 생산 공급할 예정입니다.

이 중 1개월 지속형 비만치료제 PT403은 기허가 받은 약물을 서방형 제형으로 변경하여 개발하는 개량신약이며, 1개월 지속형 말단비대증 치료제(PT201) 및 전립선암치료제(PT105 3개월 지속형)은 생물학적 동등성시험이 필요한 제네릭의약품입니다.

앞서 언급된 바와 같이 임상 3상이나 생물학적 동등성시험과 같은 허가용 임상시험 또는 품목허가 이후 의약품은 기존 임상시험 당시 생산시설과 동일한 생산 시설에서 의약품을 생산하는 것이 필요합니다. 따라서 허가용 임상시험 진입 시점까지 생산시설의 확보가 필요하며 그렇지 못한 경우 임상 일정이 지연되거나 상업생산 시설에서 생산한 의약품으로 다시 재임상 또는 생물학적 동등성시험을 추가로 진행 해야 합니다.

특히, 1개월 지속형 비만치료제의 세계 시장 선점을 위해 선제적인 투자로 해당 공장에서 임상3상 의약품을 생산하여 제조소 변경 없이 조속한 상업 판매허가를 취득하고자 합니다.

1개월 지속형 비만치료제 PT403은 약효 성분이 미국 FDA 기허가 제품(위고비, 오젬픽)이고 기존 1주일 지속형을 1개월 지속형 제형으로 변경하는 개량신약이므로 미국의 인종간의 차이 평가 가이드라인 ICH guideline E5 “Ethnic Factors in the Acceptability of foreign clinical data”에 따라 임상 1상에서 안전성 및 효력 용량을 확인할 수 있다면 미국 FDA 505(b)(2) 개량신약 트랙을 활용하여 임상2상을 면제받고 바로 임상3상으로 진입할 수 있습니다.

PT403은 2020년 개발을 시작하여 현재 전임상을 진행중이며 2025년 초까지 전임상을 마무리하고 2025년 상반기에 505(b)(2) 트랙 준비와 임상1상을 시작하여 2026년 말까지 완료할 예정이며 2027년 하반기부터 임상 3상 투여 시작하여 2029년까지 완료하고 2030년에 품목허가를 받을 예정이므로 이를 위해서 신공장의 2026년 6월 준공 이후 하반기까지 시운전(PV, process validation)을 완료하고 2027년에 임상 3상용 의약품 생산 및 안정성 시험을 진행하는 것이 필요한 상황입니다.

한편, 사업위험 나. 임상시험 실패에 따른 위험에 기재된 일반적인 신약개발 과정 및 단계 표에 기재된 각 임상단계별 소요기간을 고려할 떄, 당사의 계획은 일반적인 신약의 개발소요기간과 크게 다르지 않으나 임상진행과정 또는 임상1상을 성공적으로 마무리 하더라도 505(b)(2) 트랙을 진행하기위해 FDA와의 협상하는 과정에서 예상치 못한 상황이 발생시 계획된 기간보다 지연될 가능성도 존재합니다.

또한 평균적으로 2~5년이 소요되는 505(b)(2)트랙의 기간을 고려할 때 계획대로 진행된다면 신공장을 통해 2030년에 품목허가 신청을 진행하는 것이 가능할 수 있으나, 임상일정이 지연되거나 임상실험이 실패할 경우 신공장의 활용도는 대폭 감소할 수 있으며, 이 과정에서 소요된 임상 진행비용, 관련 부대비용, 감가상각비 등 재무적인 악영향을 고려할 때 당사의 영업에 있어 매우 큰 악영향을 미칠 수 있습니다.

이러한 경우를 대비하여 당사는 PT403의 임상진행과 더불어 PT201(1개월지속형 말단비대증 치료제) 및 PT105(3개월 지속형 전립선암 치료제)와 같은 해외 진출용 제네릭 의약품에 대한 임상용 의약품을 신공장을 활용하여 생산, 오리지널 대조약과의 생물학적 동등성 시험을 수행하고 품목허가를 받을 예정이며 동일한 시설에서 생산된 의약품을 수출 판매할 예정입니다.

상기 언급된 임상 일정 및 품목허가 일정, 신공장의 활용계획은 당사의 계획일 뿐이며, PT403의 경우 전임상단계, PT201, PT105(3개월 지속형)의 경우 후보제형 개발단계이므로 수년이상 소요되는 임상시험 및 생물학적동등성시험을 고려할 때 계획의 지연이나 차질이 발생할 경우 신공장의 활용도가 급격히 낮아질 수 있으며 준공이후부터 임상 승인, 품목허가 시점까지 기존 공장의 10배 생산 규모(최대 1,000만 바이알)의 생산능력을 갖춘 공장이 유휴시설로 방치될 가능성도 있습니다.

이러한 실패 위험에도 당사는 글로벌 기준에 부합하는 대규모 상업 생산이 가능한 기술인지를 확인하는 것은 해외 기술이전 협상시에도 매우 중요한 요소로 작용하기 때문에 이를 검증할 수 있는 대량 생산 시설의 조기 확보는 기술 사업화을 위해 효과적이고도 필수적인 전략으로 판단하고 있어 신공장 건설을 위한 시설자금 투자를 계획하고 있습니다.

- 뉴스 24/12/11: SK팜테코, 릴리와 GLP-1 원료의약품 공급 체결

- GLP-1 계열 비만치료제는 위고비와 젭바운드임

- 노보노디스크는 지주사인 노보 홀딩스를 통해 세계 2위 CDMO 카달란트 인수하여 자체 생산능력 보유

- 따라서 SK팜테코의 공급계약 대상자는 릴리로 추정

- 시나리오

- 펩트론이 릴리와 본계약 체결시

- 펩트론은 1000만개 바이알 생산을 위해 원료의약품 필요

- GLP-1유사체 원료는 냉장보관 이동해야 함

- SK팜테코의 공장과 펩트론의 공장은 같은 지역에 있음

- 펩트론의 오송파이오파크 신공장의 목표 준공은 2026년 6월

- SK팜테코의 세종 신공장 목표 준공은 2026년

- SK팜테코의 원료의약품->펩트론 서방형 제품 제조-> 릴리 판매

2兆 비만치료제 SK, 수주 '잭팟'…글로벌 제약사와 납품 계약

SK그룹의 원료의약품 위탁개발생산(CDMO) 자회사인 SK팜테코가 글로벌 대형 제약사에서 최대 2조원 규모의 비만 치료제를 수주했다. 이는 SK팜테코 연 매출(약 9000억원)의 두 배가 넘는 규모로 국내에서 젭바운드, 위고비 등과 같은 비만 치료제를 수주한 것은 이번이 처음이다.

11일 제약업계에 따르면 SK팜테코는 최근 전 세계적인 수요로 품귀 현상을 빚는 글루카곤 유사 펩타이드(GLP-1) 계열 비만 치료제 신제품의 원료의약품을 5년 이상 장기 공급하기로 글로벌 제약사와 계약했다. 계약 규모는 최소 1조원에서 최대 2조원으로 알려졌다. SK팜테코는 계약에 대해 함구하고 있지만 시장에서는 계약 상대방이 미국 일라이릴리일 것으로 추정하고 있다. 덴마크 노보노디스크는 자체 생산 체제지만 릴리는 부족 물량을 CDMO 업체에 맡기고 있기 때문이다.

SK그룹은 이를 위해 3100억원을 투입해 세종시에 첨단 저분자·펩타이드 생산 공장을 증설하기로 했다. 2026년 가동이 목표로 수주 실적은 2027년부터 연간 2000억원에서 4000억원이 SK팜테코 매출에 반영될 전망이다.

SK팜테코가 비만 치료제 CDMO 시장을 뚫으면서 추가 수주도 가능할 것이라는 관측이 나온다. 비만 치료제 시장은 2031년 125조원 규모로 커져 의약품 CDMO 분야에서 가장 높은 성장률을 보일 전망이다. 제약업계 관계자는 “고품질 비만 치료제 생산에는 상당한 제조 노하우와 기술이 필요해 신규 진입 자체가 어렵다”며 “비만약 개발 경쟁이 치열한 만큼 CDMO 업체도 10년 이상 수혜를 볼 것”이라고 말했다.

https://www.hankyung.com/article/2024121107821

- 뉴스 2024.12.22: 매출액 수조원 기대

- 주1회 주사제의 한 달 투약량의 80%만 사용해도 월1회 제형으로 만들 수 있음

- 릴리에 제품 직접 생산하여 납품

- 1000만 바이알 수주시 연간 5조원 매출 가능

- 1000달러(월1회 제형 주사제 바이알) x 1000만 바이알 = 100억 달러

- 환율1454원 기준 14조5천억원임

- 14조5천억원의 35%가 5조원임

- 펩트론의 월1회 제형 주사제 바이알은 판매가의 35% 수준으로 추정가능

펩트론 "月1회 주사제, 비만약 판도 바꿀 것"

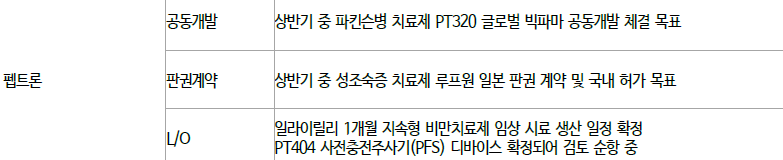

“내년 일라이릴리와 비만 치료 주사제 기술이전 계약 체결 논의를 본격화할 계획입니다. 계약이 성사되면 연매출이 수조원에 이를 것으로 기대됩니다.”

최호일 펩트론 대표는 최근 인터뷰에서 “내년 퀀텀점프를 위한 발판을 마련하겠다”며 이같이 말했다. 펩트론은 노보노디스크의 비만약 위고비 성분인 세마글루타이드의 투약 간격을 현재 1주일에서 1개월로 늘린 주사제 PT403의 임상을 내년 상반기 시작할 예정이다. 임상 결과는 내년 4분기께 나온다.

이 회사의 스마트데포 기술은 몸속에서 약물을 천천히 방출해 주사 횟수를 대폭 줄여준다. 비만약 투약 주기를 1개월로 늘린 기술이다. 펩트론은 일라이릴리와 손잡고 이 기술을 토대로 장기 지속형 주사제를 개발하고 있다.

최 대표는 일라이릴리와의 본계약 체결을 낙관하고 있다. 스마트데포 기술의 장점 때문이다. 투약 간격을 획기적으로 늘리는 것은 물론 전체 투약량도 크게 줄일 수 있어서다. 그는 “주 1회 주사제의 한 달 투약량의 80%만 사용해도 월 1회 제형을 만들 수 있다”며 “실험을 통해 입증됐는데 임상에서 다시 입증하는 게 숙제”라고 했다. 체내에서 약물이 서서히 방출되기 때문에 약물 손실을 최소화할 수 있다는 설명이다.

스마트데포 기술을 결합하면 기존 주 1회 제형과 비교해 부작용이 줄어드는 것도 장점이다. 체내에서 약물의 농도 변화를 최소화할 수 있기 때문이다. 최 대표는 비만과 당뇨병 외 다른 질환에서도 장기 지속형 기술이 강점을 지닐 것으로 판단하고 있다. 비만·당뇨약으로 사용되는 글루카곤 유사 펩타이드(GLP)-1 계열 약물은 최근 대사이상 관련 지방간염(MASH), 심혈관 질환, 파킨슨병 등에도 효과가 입증되고 있다.

펩트론은 글로벌 제약사에 제품을 직접 생산해 납품하는 방식을 고집하고 있다. 기술이전을 통해 단계별 기술료(마일스톤)와 로열티를 챙기는 국내 바이오기업과는 다른 전략이다. 기술력에 대한 자신감 때문이라는 게 업계의 분석이다.

펩트론은 지난 8월 유상증자를 통해 공장 확장에 필요한 자금 1200억원을 조달했다. 최 대표는 “650억원을 투입해 연간 1000만 바이알(병)을 생산할 수 있는 신공장을 지을 예정”이라고 했다. 현재 생산능력보다 10배 많은 규모다. 2026년 6월 준공이 목표다. 최근 연구인력과 생산인력도 충원했다.

펩트론이 신공장에서 일라이릴리의 비만약을 생산하게 되면 연간 수조원대 매출이 가능할 전망이다. 최 대표는 “월 1회 제형 주사제는 바이알당 1000달러 수준으로 예상된다”며 “현재 목표치인 1000만 바이알을 수주한다고 가정하면 연간 약 5조원의 매출을 올릴 수 있다”고 했다.

내년 판매될 것으로 기대되는 전립선암 치료제 루프원도 신공장에서 생산할 계획이다. 루프원은 30년 넘게 세계 시장 점유율 1위를 기록 중인 일본 다케다제약의 전립선암 치료제 루프린의 복제약이다. 식품의약품안전처의 품목허가를 기다리고 있다. 지난해 11월 LG화학과 국내 판권 계약을 맺었다.

최 대표는 “펩트론이 27년간 축적한 기술이 루프원 판매를 기점으로 매출로 전환되기 시작하고 2026년부터는 흑자 전환도 가능할 것”이라며 “루프원과 비만약의 생산공정이 거의 비슷해 비만약 생산능력을 가늠해 볼 중요한 지표가 될 것”이라고 했다.

https://www.hankyung.com/article/2024122226161

- 본계약 체결 예상

- [현대차증권] 25.03.12

- 빠르면 2분기, 늦어도 3분기에 될 것으로 기대

- 일라이 릴리와의 본계약이 공시될 경우, 국내 제약바이오섹터에서 "가장 큰 사건"이 될 것

- [현대차증권] 25.03.12

PT403 (티르제파타이드) 본계약 체결 가능성

- 현재 GLP-1 시장은 1주일 제형인 위고비와 젭바운드가 시장 양분하고 있음

- 후발주자 암젠 1개월 제형 임상 3상 시작

암젠, 월1회 비만약 후보 '마리타이드' 3상 2건 개시…2027년초 주요 데이터 발표 (25/03/06)

다국적 제약사 암젠(Amgen)이 자사의 비만 치료제 후보물질인 '마리타이드(MariTide)'에 대한 2건의 임상3상(Maritime)을 시작했다고 밝혔다. 앞서 암젠은 작년 4분기 실적 발표를 통해 올 중반에 마리타이드의 임상3상을 시작할 계획이라고 공개한 바 있다.

제이 브래드너(Jay Bradner) 암젠 연구개발(R&D) 부문 부사장은 "Maritime 임상 프로그램의 진행 상황은 매우 순조롭다"며 "이들 임상3상의 주요 결과는 오는 2027년 초 공개될 예정"이라고 말했다.

암젠은 3일부터 5일(현지시간)까지 열린 미국 투자은행 티디코웬 제45회 연례 헬스케어 콘퍼런스(TD Cowen 45th annual health care conference)에 참석해 이 같은 내용을 발표했다.

마리타이드는 월 1회 또는 그 이하 빈도로 투여할 수 있는 주사제로 개발되고 있다. '포도당 의존성 인슐린 분비 촉진 폴리펩타이드 수용체(GIPR)'를 억제하면서 '글루카곤 유사 펩타이드1(GLP-1) 수용체'를 활성화하는 다중 특이적 신약 후보물질이다.

마리타이드의 효능과 안전성 등을 평가하기 위해 진행되는 2건의 임상3상은 모두 72주간 진행하는 연구다. 그 중 Maritime-1 연구는 제2형 당뇨병이 없는 비만 또는 과체중인 참가자 3500명을, Maritime-2 연구는 제2형 당뇨병을 동반하는 비만 또는 과체중 환자 999명을 모집할 예정이다. 주요 결과 발표는 2027년 초로 예정돼 있다.

두 연구의 주요 평가 지표는 72주 동안의 체중 변화 비율이다. 모두 위약 대조 방식으로 진행되며, 마리타이드의 세 가지 용량(저용량, 중용량, 고용량)이 평가될 예정이다. 다만, 구체적인 용량 증량 방식에 대한 정보는 공개되지 않았다.

암젠에 따르면, 마리타이드는 매우 높은 효능을 보였으며, 점진적인 저용량 증량 방식에서도 우수한 내약성을 보였다. 실제로, GLP-1 계열 약물 전체가 저용량에서 시작해 점진적으로 용량을 늘려야 하는 특성이 있다고 회사는 덧붙였다.

아울러 암젠은 비만 치료 외에도 Maritime 프로그램을 통해 심혈관계질환과 심부전, 신장질환, 폐쇄성 수면 무호흡증을 적응증으로 추가 임상3상을 계획하고 있지만 일정 등 자세한 내용은 아직 발표되지 않았다.

한편, 암젠은 오는 6월 열리는 미국 당뇨병학회(ADA)에 참가해 마리타이드의 안전성과 유효성 등을 평가한 임상2상의 52주 데이터에 대해 자세히 공개할 예정이다.

https://www.thebionews.net/news/articleView.html?idxno=13284

- 릴리도 1개월 제형이 필요하며, 암젠의 월1회 제형 비만약 출시 시기에 뒤쳐지면 안됨

- 월1회 제형기술

- 반감기가 상대적으로 긴 1주일 제형을 1개월로 이용하는 방법 (바이킹)

- GLP-1을 큰 물질인 항체 Fc, PEG 등과 결합시켜, 큰 물질의 긴 반감기를 이용하는 방법 (암젠, 한미약품)

- 새로운 물질이라 임상을 새로 다 해야 함

- 크고 복잡한 구조를 가져 제조 공정이 복잡하여 생산비용 비쌈

- GLP-1을 몸에서 서서히 방출하는 서방형 기술

- 에멀젼 (인벤티지랩, Mapi pharma, 다케다)

- 위장관 장애를 일으키는 물질을 용매와 활성제로 사용

- 독성있는 용매 사용

- 용매 분리, 재가공 등의 공정 복잡도가 높아 수율이 낮음

- 초음파 분무건조 (펩트론)

- 물질 그대로 사용

- 빙초산을 용매로 사용

- 에멀젼 (인벤티지랩, Mapi pharma, 다케다)

- 이중에서 기존약물의 화학적 변형없이 사용할 수 있는 방법은 서방형기술임

- 화확적 변형이나 새로운 물질이 추가되면 임상1,2,3 및 독성시험을 다시 해야 함

- 후발주자의 월1회 제형 시장 진입 시점을 고려할 때 릴리는 새롭게 임상을 시작하는 방법을 택할 실익이 없음

- 더군다나, 릴리는 티르제파타이드와 레타트루라이드라는 최고의 약을 가지고 있음

- 서방형 기술 중에서 대량생산에 용이하고, 독성 및 부작용이 적은 방법은 펩트론의 초음파 분무건조 방식 밖에 없음

- 1개월 제형 기술에서 핵심은 초기 방출 문제와 방출 프로파일의 비일관성 해결인데 펩트론의 기술은 데이터상 해결하였음

- 펩트론은 GMP 공장, 대량생산, 안정성까지 다 가지고 있음

자체 임상 - PT403 (세마글루타이드)

- 임상을 25년 상반기 시작할 예정

- 임상 결과는 25년 4분기 예상

기타

- [현대차증권] 25.01.22

- 릴리 외 비만치료제 및 MASH치료제 다수 글로벌 제약사들의 공장 실사 요청

밸류에이션

- 비만 시장: 2030년 기준 대략 150조 예상

- 골드만삭스 등에 따르면 2023년 60억달러(8조6500억여원) 수준이던 글로벌 비만치료제 시장은 2030년 1000억달러(144조 2000억여원) 규모로 커질 전망이다. https://www.moneys.co.kr/article/2025021810551830984

- 만일 위고비와 비슷한 효과를 내면서 경구 투약 방식의 GLP-1 유사체 계열 비만 치료제가 개발된다면 시장은 재편될 것으로 전망된다. 글로벌 시장조사업체 글로벌데이터는 경구용 GLP-1 계열 비만 치료제 시장이 오는 2030년까지 1260억달러(178조5000억원) 규모로 성장할 것이라고 예측했다. https://www.news2day.co.kr/article/20241224500011

- 릴리 매출 추정

- 150조(비만치료제 시장) x 릴리 점유율(40%) x 월1회 제형 전환율(50%) = 30조원

- 릴리(젭바운드) 점유율: 40% - 노보노 40%, 기타 20%

- 월1회 제형 전환율: 50%

- 150조(비만치료제 시장) x 릴리 점유율(40%) x 월1회 제형 전환율(50%) = 30조원

- 펩트론 영업이익 추정

- 로열티 1.5조(30조원 x 5%) + CDMO 1.5조 + α(해외공장?) = 3조원

- 영업이익 상승 시나리오

- 월1회 제형 전환율 50% 이상

- 해외 템플릿 공장 생산로열티 추가

- 비만치료세 시장 성장

- 릴리 점유율 40% 이상

- 영업이익 상승 시나리오

- 로열티: 5% 예상

- 추정근거: 노보노디스크와 어센디스 파마 계약

- Novo Nordisk agreed to pay Ascendis royalties for each potential licensed product developed under the agreement that are an escalating tiered, mid-single digit percentage of the annual net sales of such licensed product and are subject to reduction due to patent valid claim expiration, biosimilar product market share, payment made under certain licenses for third party intellectual property and Inflation Reduction Act price negotiations.

- https://www.sec.gov/Archives/edgar/data/1612042/000119312524250225/d862989d6k.htm

- CDMO

- 국내신공장

- CDMO의 OPM은 약 30%이므로 Full Capa 가동시 5조원 매출일 경우 OP 1.5조원 추정

- 해외템플릿 공장

- 생산로열티 있을 수 있음

- 국내신공장

- 로열티 1.5조(30조원 x 5%) + CDMO 1.5조 + α(해외공장?) = 3조원

'주식 > 기업' 카테고리의 다른 글

| 생물보안법 수혜주 #에스티팜 (0) | 2024.10.05 |

|---|---|

| 현대차, 밸류업 프로그램 수혜주! (0) | 2024.03.31 |

| #테고사이언스, TPX-115 FDA임상2상을 바로 하는 이유는? (0) | 2022.08.25 |

| #테고사이언스, TPX-115 올해 말 FDA임상2상 신청 가능할까? (0) | 2022.08.25 |

| #테고사이언스, TPX-115 미국 임상 준비 중 (0) | 2022.08.20 |