업데이트(2025/02/02)

비만 시장

- WHO에 의하면 비만은 “건강 악화를 초래하는 비정상적인 또는 과도한 지방 축적”을 의미

- BMI가 30kg/m²이상이면 비만임

- 비만은 제2형 당뇨병과 심혈관질환, 고혈압, 뇌졸중, 암 등 여러 심각한 질병을 유발

- WHO에 따르면 제2형 당뇨병 환자의 80~90%가 비만에 해당

- 체중 증가로 인해 심장에 가해지는 부담이 커지면 심혈관 질환 위험

- 심장마비나 뇌졸중 등 주요 심혈관질환도 비만과 비례해 증가

- 비만은 호르몬 불균형을 초래하고 염증을 촉진시켜 암을 유발

- 2030년 약 12.5억명, 2035년 15.3억명의 성인 비만 환자 발생

- 전 세계 비만 치료제 지출은 2023년 240억달러로 GLP-1 RA의 등장으로 3년 만에 7배 이상 상승

- 제한적인 급여 적용, 공급 부족 사태에도 불구하고 2024년부터 시장이 가속화됨

- 비만치료제 시장은 2024년 140억달러에서 2030년 1280억 달러로 CAGR 44%로 고성장 예상

- 1차 성장 국면

- 높은 효능 비만 치료제(위고비, 젭바운등) 출시

- 파이프라인 확대

- 글로벌 출시 범위 확대

- 공격적인 생산 능력 증설

- 2차 성장 국면

- 보험 적용 확대

- 적응증 범위 확대

- 장기 지속 제형 개발

- 1차 성장 국면

- 과거 비만치료제는 식욕억제제와 지방흡수억제제가 사용

- 식욕억제제는 중추신경계를 자극해 식욕을 억제시켜 비만을 치료

- 대표적인 약물은 펜터민으로 1959년 FDA 승인

- 식욕을 감소시키는 것과 동시에 교감신경계를 활성화시켜 체중 감량 촉진

- 3~5%의 체중 감소 효과

- 불안감과 두통, 고혈압, 약물 의존성 등의 부작용으로 단기(12주) 사용 권장

- 지방흡수억제제는 체내에서 지방의 흡수를 차단해 비만을 치료

- 대표적인 약물은 제니칼( 올리스타트)임

- 8.5%의 체중 감소 효과

- 복부팽만과 지방변,대변실금, 영양소 흡수 저하 등의 부작용

- 과거 비만 치료제는 모두 경구형이며 체중 감소 효과는 최대 10%, 부작용도 심했음

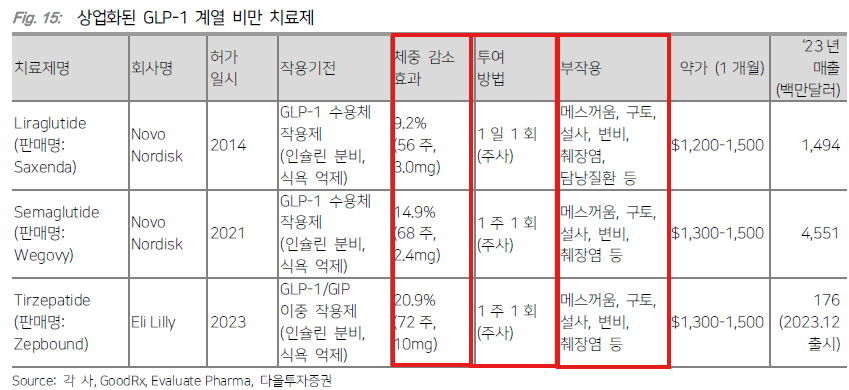

- 2014년 노보노디스크가 GLP-1 RA 기전의 삭센다(리라글루타이드)를 비만치료제로 출시

- 삭센다는 원래 2009년 제2형 당뇨병 치료제로 FDA 허가받아 판매되고 있었음

- 연구에서 체중 감소 효과를 확인하면서 고용량(최대 3.0mg) 제형의 비만치료제로 탄생

- 리라글루타이드의 체내 반감기는 약 13시간으로 1일 1회 주사하는 피하주사제형으로 사용

- 9.2%의 체중 감소 효과

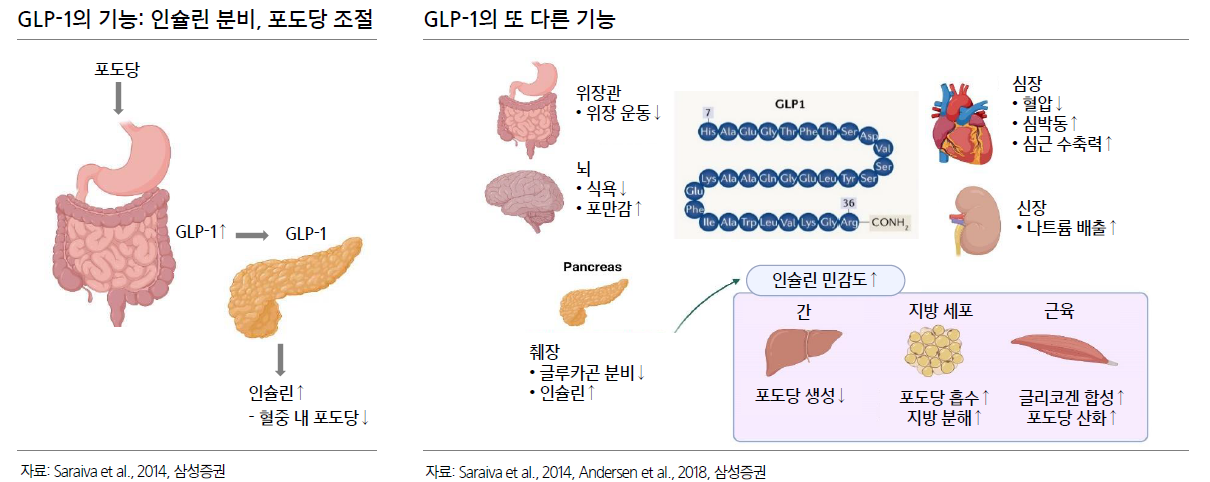

- GLP-1은 식사 후에 소장에서 분비되는 인크레틴(Incretin) 호르몬

- 혈당을 낮추는 인슐린 분비 촉진과 동시에 혈당을 높이는 글루카곤 분비를 억제

- 혈당을 조절해주고, 췌장과 간, 내장의 수용체를 활성시켜 인슐린 민감성을 향상시킴

- GLP-1은 식후 혈당 조절뿐만 아니라 위 배출을 지연시키고 뇌의 식욕 조절 중추 작용을 통해 포만감을 유도

- GLP- 1은 염증 완화 효과로. 염증 관련 질병 치료제로 개발 가능(심혈관 , 만성콩팥병 , 알츠하이머 , 지방간염 등)

- MASH는 간에 과도한 지방 축적물이 쌓이면서 발현되는데 GLP-1은 간에 지방이 축적되는 것을 막아줌

- GLP-1은 알츠하이머병의 아밀로이드 베타 펩타이드의 응집을 조절해주고 파킨슨병에서 도파민을 조절해줌

- GLP-1 호르몬은 DPP-4라는 효소에 의해 체네에서 3~5분내로 빠르게 분해되기 때문에 반감기가 매우 짧음 ->치료제로 활용되기 어려움

- GLP-1 RA는 인체 내에서 자연적으로 생성되는 GLP-1 호르몬과 유사한 구조를 가진 GLP-1 유사체를 기반으로 한 펩타이드 제형

- GLP-1 RA는 DPP-4 효소에 의해 분해되지 않도록 설계된 펩타이드로 체내에서 장기간 작용

- GLP-1 RA 생산공정

- 펩타이드 합성->정제 및 테스트→충전 및 마감

- 펩타이드는 20~50개의 아미노산으로 짧은 사슬로 구성

- 펩타이드 합성에는 고순도의 개별 아미노산을 화학적으로 결합하는 고급 합성 화학 기술 필요

- 펩타이드는 다단계의 합성 과정을 거쳐 각 단계에서 높은 순도를 유지해야 함

- 펩타이드는 복잡한 합성 공정과 높은 순도 요구, 고비용 등으로 제조에 대한 진입 장벽이 높음

- 따라서 펩타이드 약물을 생산하는 전문 cGMP(Current Good Manufacturing Practice) 시설은 적음

- 2021년 노보노디스크는 위고비(세마글루타이드) 출시

- 세마글루타이드는 지방산(C18) 결합과 특정 아미노산 치환을 통해 알부민과의 결합력을 증가시켜 반감기를 약 1주일(168시간)까지 연장

- 1주 1회 제형으로 삭센다 대비 높은 체중감소 효과(68주차에 14.9%의 체중 감소)

- 세마글루타이드는 2017년에 제2형 당뇨병 치료제 오젬픽으로 먼저 FDA 허가 획득

- 유의미한 체중감소 효과로 비만 치료제로 추가 승인 획득

- 2023년 일라이 릴리는 GLP-1/GIP 이중 작용제 젭바운드(티르제파타이드) 출시

- GLP-1에 GIP와 GCG을 비롯한 다양한 호르몬을 연결시킨 이중/삼중 복합제 개발이 진행중

- GIP (Glucose-dependent insulinotropic polypeptide)

- 장의 K세포에서 분비되는 단백질로 췌장에서 인슐린 분비를 증가시킴

- 십이지장 안의 포도당이 GIP 분비를 자극시키면 새로운 지방의 축적을 막아줌

- 저혈당 상태에서는 글루카곤(혈당을 높이는 호르몬) 분비를 촉진, 고혈당 상태에서는 인슐린 분비를 자극해 글루카곤 분비를 낮춤 -> 글루카본 분비를 증가시키므로 단독 사용 어려움

- GLP-1와 이중 작용제로 쓰일 경우 글루카곤 분비가 억제되고 추가적인 혈당 개선과 체중감소 효과

- GCG(Glucagon; 글루카곤)

- 췌장의 알파 세포에서 분비되는 단백질로 간에서 글리코겐 분해를 촉진하여 혈당을 상승

- 글루카곤은 고혈당 유발 작용에도 불구하고 지질 대사와 에너지 소비를 촉진하고 음식 섭취를 줄여줌

- 글루카곤이 간에서 지방 분해를 활성화하고 지방 합성을 억제해주기 때문이다.

- 글루카곤 수용체는 주로 간에서 발현되지만 중추신경계, 신장, 위장관,췌장에서도 발현

- 글루카곤은 GLP-1과 이중 작용제로 사용되면 체중감소를 도와줌

- 글루카곤은 지방 분해를 촉진시키고, GLP-1은 식욕 억제와 인슐린 분비를 통해 체중 감소 효과를 증대

- Amylin

- 췌장에서 인슐린과 함께 분비되는 호르몬

- 혈당 조절 및 식후 포만감에 중요한 역할

- 식사 후 위 배출을 지연시켜 혈당이 천천히 증가하도록 돕고, 혈당을 높이는 호르몬 글루카곤의 분비를 억제시켜 식사 후 혈당을 추가로 억제

- Amylin 유사체를 혈당 조절과 체중 감소에 효과적인 GLP-1 수용체에 결 합했을 때 높은 시너지 효과 기대

- 제한적인 보험 급여 적용에도 불구하고 위고비와 젭바운드의 폭발적인 수요 증가로 노보노디스크와 일라이 릴리는 몇 년동안 공급 부족

- 공급부족 해소를 위해 Capa 확장과 반감기 확대 진행중

- 노보노디스크와 일라이 릴리는 펩타이드 전문 CMO와 협력하거나 펩타이드 제조 공장 인수 및 기존 공장 증설 등으로 생산 Capa를 확장하고 있음

- 짧은 반감기를 가진 펩타이드는 약물의 용량이 빠르게 상승해 내약성 문제를 유발할 수 있는데 반해, 긴 반감기는 약물 용량을 부드럽게 상승시켜줄 수 있음 -> 도스 에컬레이션 불필요 예상

- 오토인젝터(Auto injector)나 주사기는 제조 비용이 높은데, 반감기를 늘려 주사 빈도를 줄이면 기기 제조 및 사용 비용이 감소

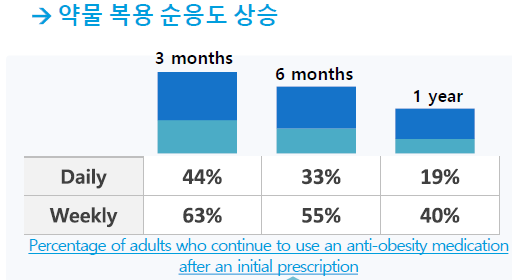

- 1개월 제형이 필요한 이유

- 공급부족해소

- 사용자 편의성 증대

- 복약 순응도 증가

- 초기 GLP-1 치료제는 약물이 체내에 남아있는 시간이 정맥 투여 후 약 2분, 피하 투여 후 약 1.5시간에 불과함

- 지금까지 GLP-1 RA의 반감기를 증가시키기 위해 사용한 기술

- 분자 구조 수정(리라글루타이드)

- 분자 구조 내 특정 아미노산을 치환해 DPP-4 효소에 의해 GLP-1이 분해되는 것을 방지하는 방식으로 반감기를 1일까지 늘림

- 지방산 결합(세마글루타이드)

- 펩타이드에 지방산을 결합시키면 지속 방출 효과로 인해 체내 반감기가 늘어남

- 펩타이드를 알부민에 결합하게 만들어 체내 반감기를 1주일까지 늘림

- 분자 구조 수정(리라글루타이드)

- 1개월 제형 기술에서 핵심은 초기 방출 문제와 방출 프로파일의 비일관성 해결임

- GLP-1 RA의 경우, 주사 후 혈중 농도가 급격히 증가하는 초기 단계에서 위장관부작용이 발생

- 위장관 운동을 억제하고 포만감을 유도하는데 이 과정이 갑작스럽게 일어날 경우에는 구역질, 구토, 복통 등의 부작용 발생

- 지속형 제형(주 1회제형)의 경우, 약물 농도가 천천히 상승하고 지속적으로 유지되기 때문에 이러한 부작용이 줄어듦

- 1개월 제형을 만들기 위해 사용되는 기술

- PEGylation 기술 적용

- PEG라는 고분자물질을 약물에 결합시키는 화학적 수정 기술

- 약물의 크기를 증가시켜 신장 여과율을 낮춰서 약물이 신장을 통해 빠르게 배설되는 것을 방지하여

체내 반감기를 늘림

- 항체의 Fc 영역과 결합

- 한미약품, 암젠 등이 이용

- GLP-1유사체에 항체 Fc를 붙여 신장에서 걸러지지 않고 체내에 오래 남아있게 하는 기술

- GLP-1이 Fc와 융합될 때 효능이 감소하여 고용량 투여 필요 -> 부작용 증가

- 크고 복잡한 구조를 가져 제조 공정이 복잡하여 생산성 감소

- GLP-1에 새로운 물질 Fc을 결합하므로, 임상1상부터 새로 해야 함

- 마이크로스피어(Microsphere) 기술

- 단백질이나 펩타이드에 가장 많이 적용되는 장기 지속형 기술

- 생분해성 고분자를 사용해 약물을 미세구체에 캡슐화하면 그 캡슐화된 마이크로스피어가 체내에서 서서히 분해되면서 캡슐 속에 있던 약물이 지속적으로 방출됨

- 마이크로스피어 제조 기술

- 에멀전 방식

- 인벤티지랩, Mapi pharma, 다케다 등이 이용

- 에멀전 방식은 기름에 펩타이드 약물과 고분자물질을 녹여 용해된 기름을 물 안에 넣고 빠르게 휘저어 용해된 기름이 작은 방울 모양을 유지할 수 있게 해 미립구를 제조

- 액 전체에 균질한 힘을 전달할 수 없어 미립구 크기를 조절하는 것이 매우 어렵고 불안정한 미립구가 제조될 수 있음

- 에멀전 방식은 복잡한 용매 분리, 재가공 등의 공정 복잡도가 높아 수율이 낮음

- 위장관 장애를 일으키는 물질을 용매와 활성제로 사용

- Microfluidic

- 인벤티지랩이 에멀전의 공정 복잡 해결을 위해 개발한 방식

- 미세유체 채널을 이용해 약물과 고분자를 정밀하게 혼합해 균일한 입자 형성

- 위장관 장애를 일으키는 물질을 용매와 활성제로 사용

- 분무 건조법

- 펩트론

- 액상을 미세한 입자로 분무,수분이 증발하면서 건조된 미세입자 형성

- 용매로 식초 제조에 이용되는 빙초산을 사용하므로 덕성 문제 없음

- 에멀전 방식

- PEGylation 기술 적용

- 펩트론

- 장기 지속형 주사제를 개발할 수 있는 SmartDepot™ 기술 보유

- SmartDepot™ 기술은 초음파 분무건조를 이용해 생분해성 고분자인 PLGA와 펩타이드 약물을 마이크로스피어로 캡슐화해주는 방식

- 용매로 펩타이드 약물과 고분자를 용해시켜 초음파 분무 방식으로 분사한 뒤 건조 공기를 이용해 용매를 증발시키면 마이크로스피어가 만들어짐

- 초음파 분무건조 방식으로 균일한 크기와 구조를 가진 마이크로스피어가 형성

- 마이크로스피어의 입자 크기를 조절할 수 있어 얇은 주사침으로 만들 수 있어 주사 통증을 줄일 수 있음

- 펩트론이 사용하는 용매는 비독성 용매인 초산을 사용하기 때문에 독성 용매의 잔류로 인한 문제가 없음

- 주로 피하 주사나 근육 주사 형태로 사용되며 주사 후 마이크로스피어가 체내에서 분해되면서 일정한 속도로 약물이 방출

- PLGA의 분자량과 입자 크기를 조절해 약물의 방출 속도를 제어할 수 있기 때문에 주사 후 수주부터 수개월 동안 약물이 방출될 수 있음

- 인벤티지랩

- Microfluidics를 기반으로 한 약물 전달 플랫폼인 IVL-DrugFluidic 기반으로 장기지속형 주사제 개발중

- Microfluidics은 마이크로미터 크기의 채널을 통해 매우 작은 양의 액체를 제어하고 처리해주는 기술

- 입자 생성이나 약물의 캡슐화에 사용될 수 있으며 미세 입자를 균일하게 제조해주기 때문에 약물의

일정한 방출 구현 가능

- 입자 생성이나 약물의 캡슐화에 사용될 수 있으며 미세 입자를 균일하게 제조해주기 때문에 약물의

- IVL-DrugFluidic 기술의 핵심 구성요소는 Multi-channel processor로 여러 개의 미세한 채널을 통해 유체를 동시에 흐르게 하여 혼합, 분리, 캡슐화를 수행

- 각 채널에서 약물과 고분자, 보조 성분이 이동하고 이들이 교차하는 지점에서 마이크로스피어가 형성

- 유체의 흐름을 정밀하게 제어하기 때문에 균일한 크기와 모양의 입자를 만들 수 있음

- 약물 방출속도를 일정하게 만들어줘 안정성을 확보해주고, 얇은 주사침으로 만들 수 있어주사 통증을 감소시킴

- Multi-channel processor는 여러 개의 채널을 동시에 사용하기 때문에 다양한 유체를 동시에 처리하거나 하나의 유체를 다양한 채널로 분할하여 병렬 처리 할 수 있어서 대량생산 가능

- IVL-DrugFluidic 기술은 펩타이드 뿐만 아니라 단백질, 저분자약물까지 다양한 유형의 약물에 적용될 수 있고, 약물의 특성에 따라 입자의 크기와 방출 프로파일을 맞춤화할 수 있어 확장성이 매우 높음

- 현재 인벤티지랩은 이 기술을 적용해 항암제와 호르몬 치료제, GLP-1 RA 치료제를 1개월, 3개월, 6개월 제형으로 개발중

- 주요업체들은 비만 정도에 따라 파이프라인 구축 중

- 경구용: 예비 당뇨 의심환자

- 이중작용: 중등도 비만

- 삼중작용: 고도/초고도 비만

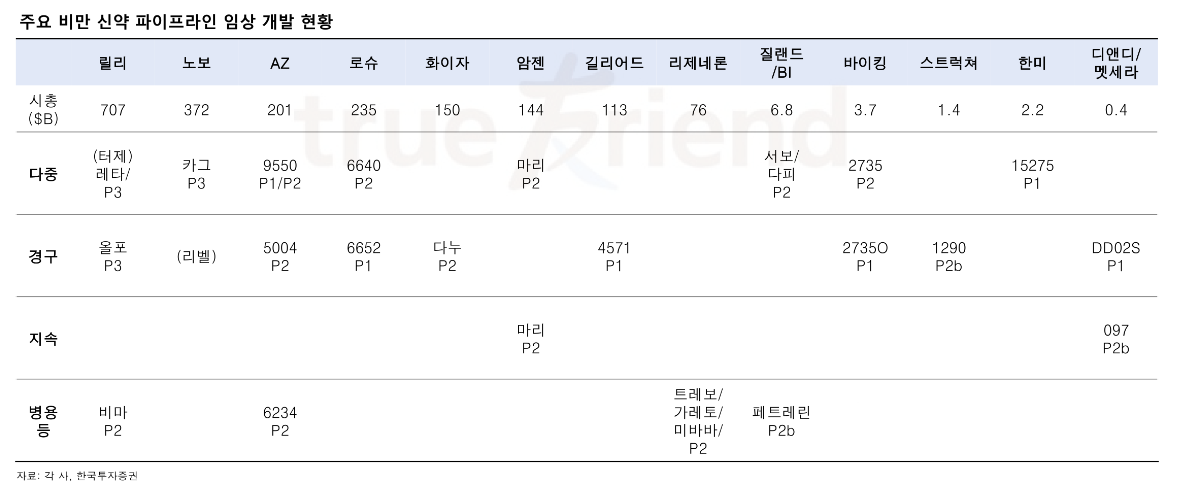

- 비만치료제 개발 현황

- 다중작용제: 효과적인 체중 감소가 중요, 젭바운드(티르제파타이드)

- 경구형:

- 피하제형 수준의 체중감소와 높은 흡수율이 중요, 리벨서스(세마글루타이드)

- 경구용은 생체이용률이 매우 낮기 때문에 주사제에 비해 API가 3~25배까지 투여되어 메스꺼움과 어지러움 등의 부작용이 심하게 나타나므로 부작용 관리가 중요

- 지속형: 월1회 투약으로 체중 감소 효능 유지가 중요

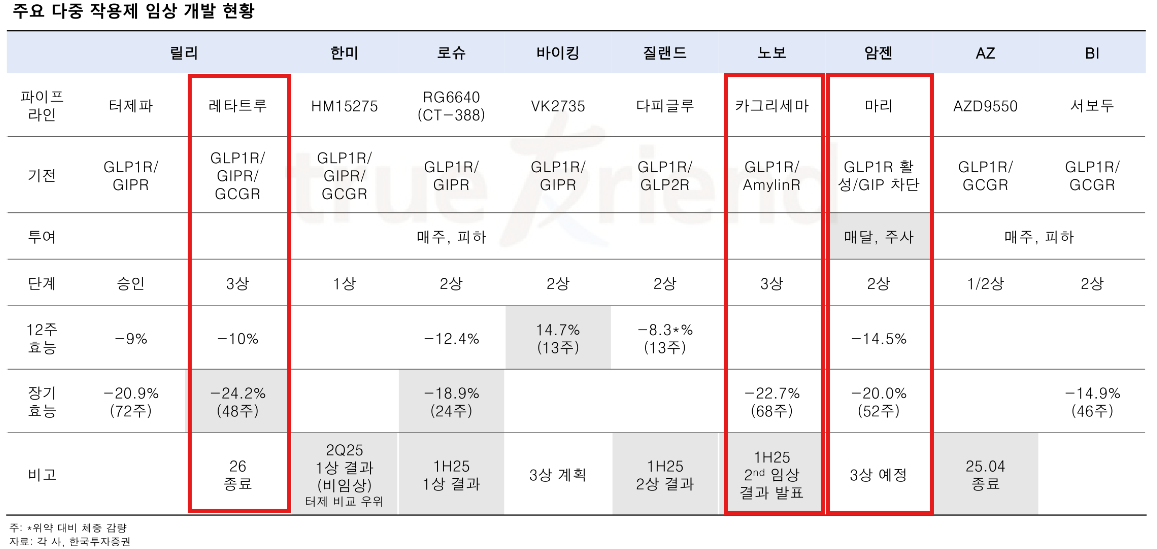

- 다중작용제 개발 현황

- 릴리: 삼중작용제

- 암젠: 월1회 제형

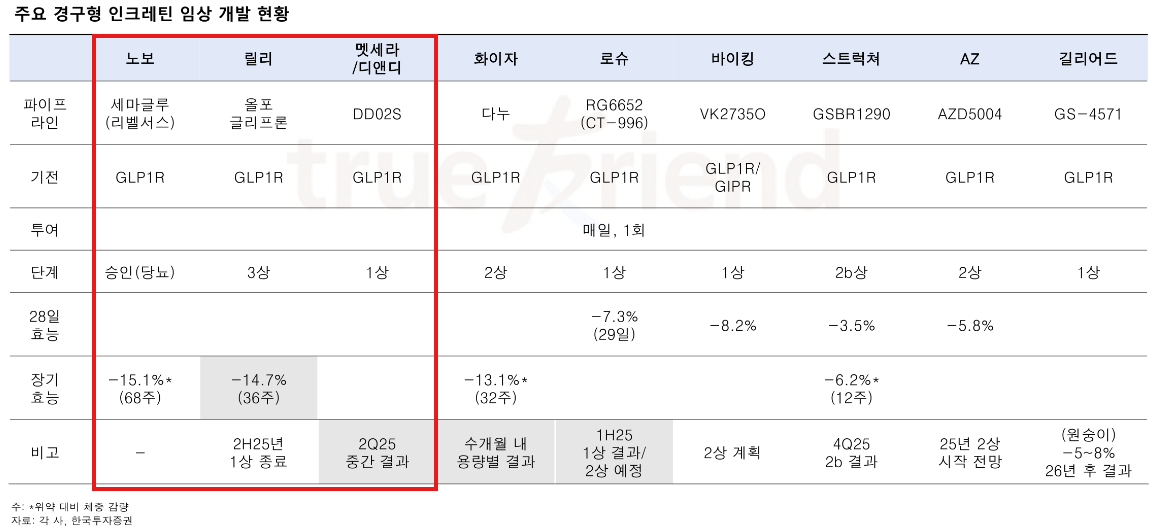

- 경구형 개발 현황

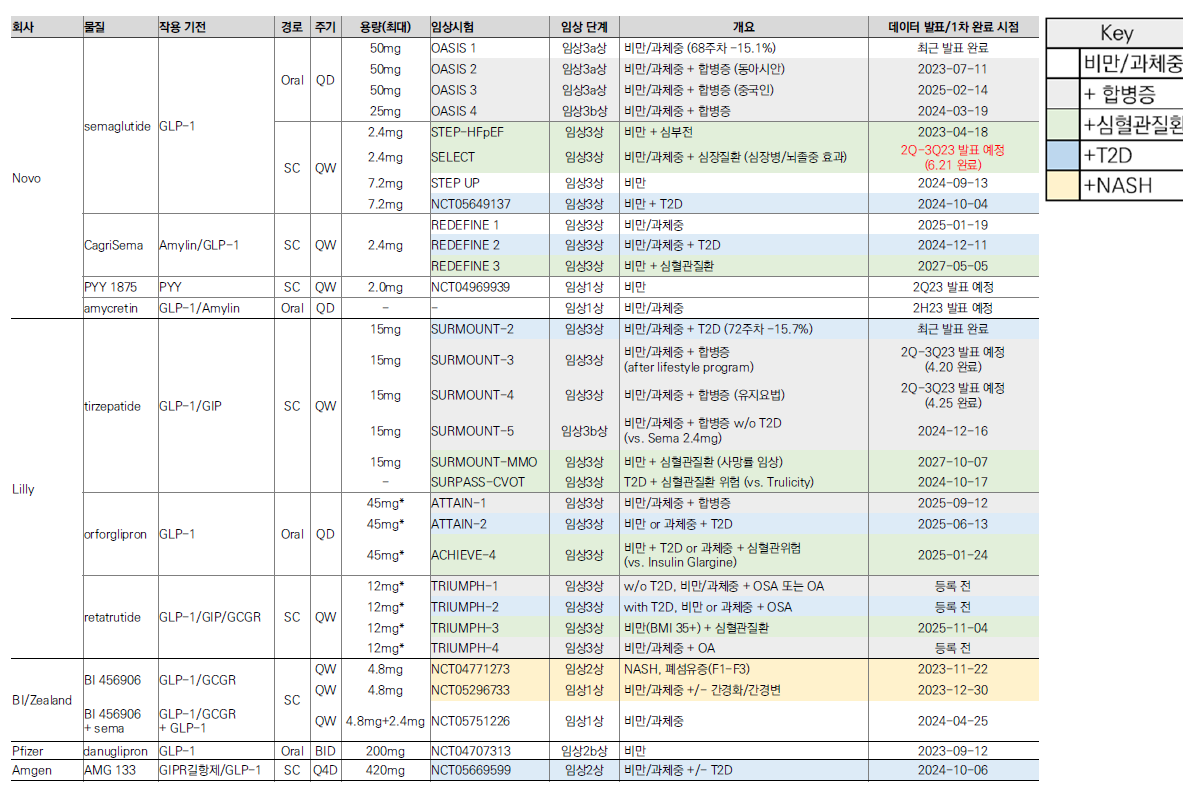

- 적응증 확대 임상 현황

'주식 > 산업' 카테고리의 다른 글

| 신한투자증권 추천종목 중에서 관심종목은? (0) | 2023.01.10 |

|---|---|

| 2022년 코스닥 라이징스타에 투자하자 (0) | 2022.08.19 |

| 버라이즌 5G 본격투자가 5G 투자시점이다 (0) | 2022.04.01 |

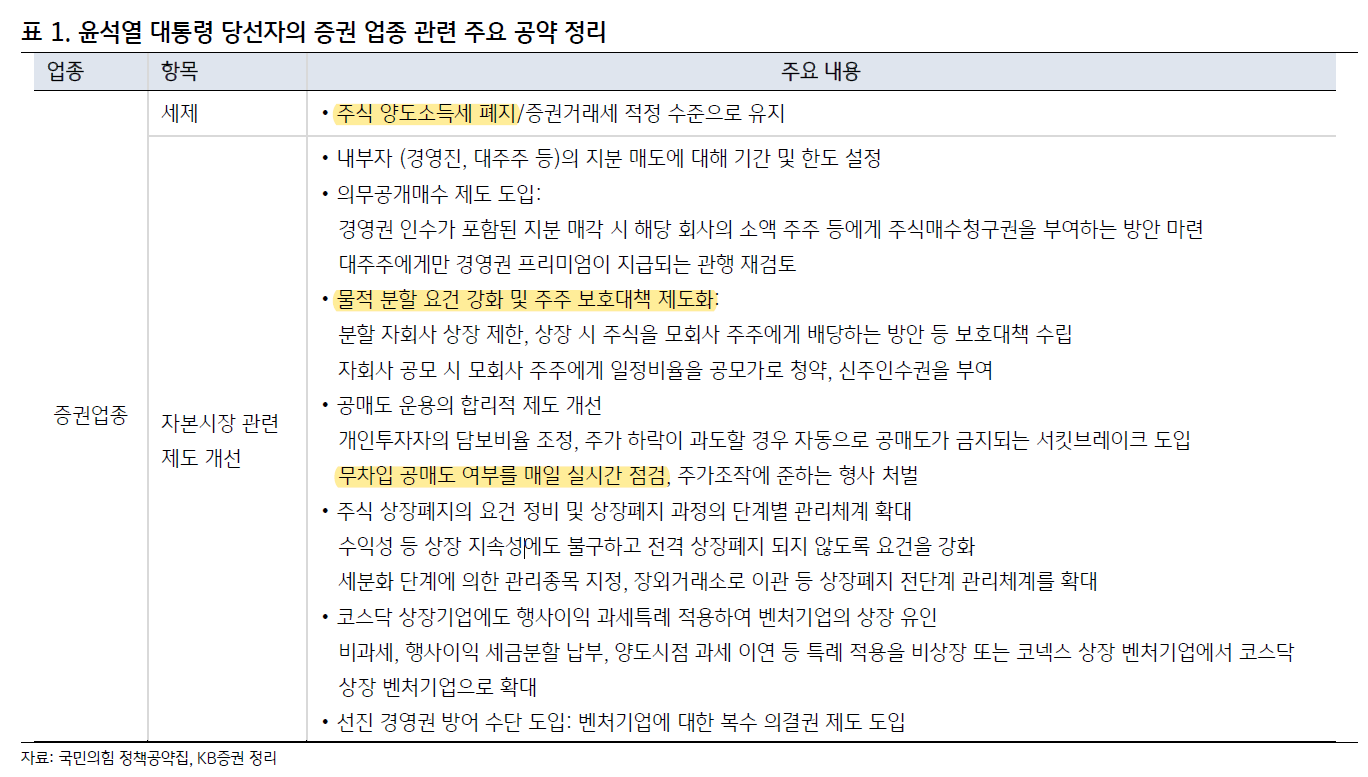

| 양도세 폐지는 사실상 힘들어보인다.. (Feat. 이베스트투자증권) (0) | 2022.03.17 |

| 윤석열 대통령 당선자의 주식시장 공약 체크 (0) | 2022.03.10 |