현대차증권에서 나온 2개의 알테오젠 리포트를 읽어보자.

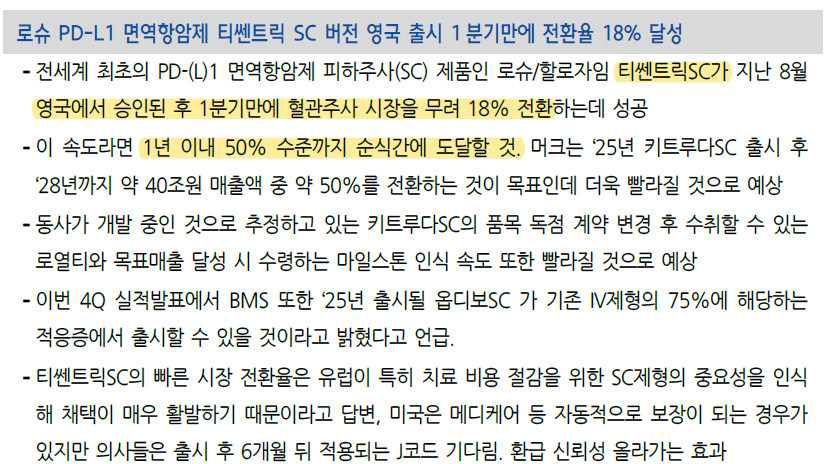

2월 22일에 나온 리포트는 할로자임의 실적에 관한 내용인데 핵심은티쎈트릭SC가 영국에서 출시 1분기만에 IV->SC 전환률 18%했다는 것이다. 따라서 키트루다SC도 출시한다면 전환율이 빠를 것이라는 추정이 가능하다.

2월 23일에 나온 리포트는 머크와 독점계약에 관한 내용이다. 28년까지는 마일스톤 형식으로 최대 1.4조원까지 받으며, 29년부터는 판매량에 따른 로열티를 받는다.

로열티 비율은 비공개이나 그동안의 알테오젠이 계약하던 방식으로 예상해본다면, 판매량에 따라 로열티 비율이 다를 것이라고 본다.

예를 들어 28년까지 받는 마일스톤이 매출액 27조 대비 5%에 해당하므로 27조 초과분부터 40조까지는 4%, 40조 초과분부터는 3%, 50조 초과분부터는 2%로 체결하지 않았을까 생각한다.

알테오젠의 가치는 이제 어떻게 될까?

쉽게 생각해볼 수 있는 가치산정은 아래 2가지다.

- 유사한 사업을 하는 기업과 비교한 시총 (할로자임 + 삼천당제약)

- 할로자임 역 6조+삼천당제약 약 2조 = 8조

- 삼천당제약의 가치를 최대 5조까지 본다면 11조까지도 가능

- 영업이익에 따른 가치산정 (삼성바이오로직스, 셀트리온)

- 삼성바이오로직스 PER 60, 셀트리온 PER 40

- 영업이익(로열티) 1조원에 PER 40 적용시 40조

위 2가지 모두에 머크 이외의 회사로부터 받을 로열티와 다른 파이프라인의 가치는 고려되지 않았다.

테르가제 상업화, 아일리아바이오시밀러 상업화, ALT-B4 다른 3건 계약 상업화, ALT-B4 추가 LO에 따른 상업화에 따른 가치를 고려하면 알테오젠의 가치는 아직도 평가하기가 힘들다.

'주식 > 알테오젠' 카테고리의 다른 글

| [공유] 알테오젠 IR : 신한투자증권 리서치본부 헬스케어팀 Corporate Day (0) | 2024.05.16 |

|---|---|

| 알테오젠, ALT-L9 투약간격은 무려 6개월(바비스모 4개월, 아일리아 2개월) (2) | 2024.03.12 |

| 알테오젠, 머크를 머크라고 불렀다! (0) | 2024.02.22 |

| 알테오젠, 여러 계약들이 다 마무리 단계! (1) | 2024.01.28 |

| 알테오젠, 머크는 키트루다SC 임상3상 성공을 확신하고 있다! (0) | 2024.01.19 |