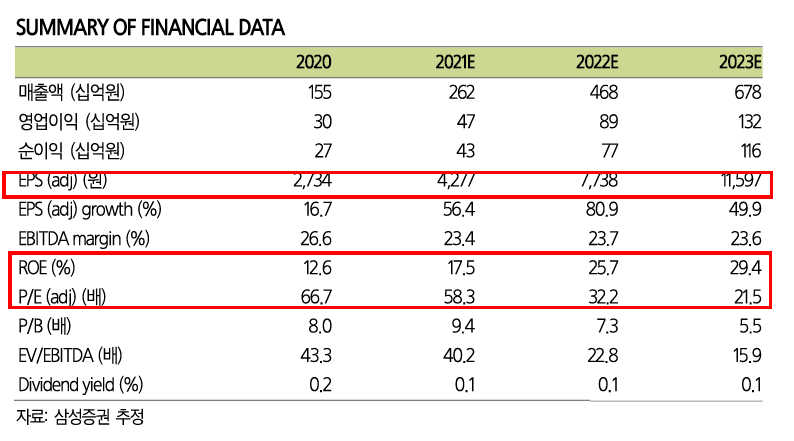

EV배터리 2022라는 제목으로 나온 이베스트의 뼛속시리트 리포트를 읽어보자.

개인적으로 뼛속시리즈는 관련 산업에 대해서 A to Z까지 이해하기 쉽고도 자세하게 잘 적혀있어서 읽어보기를 적극 권장한다.

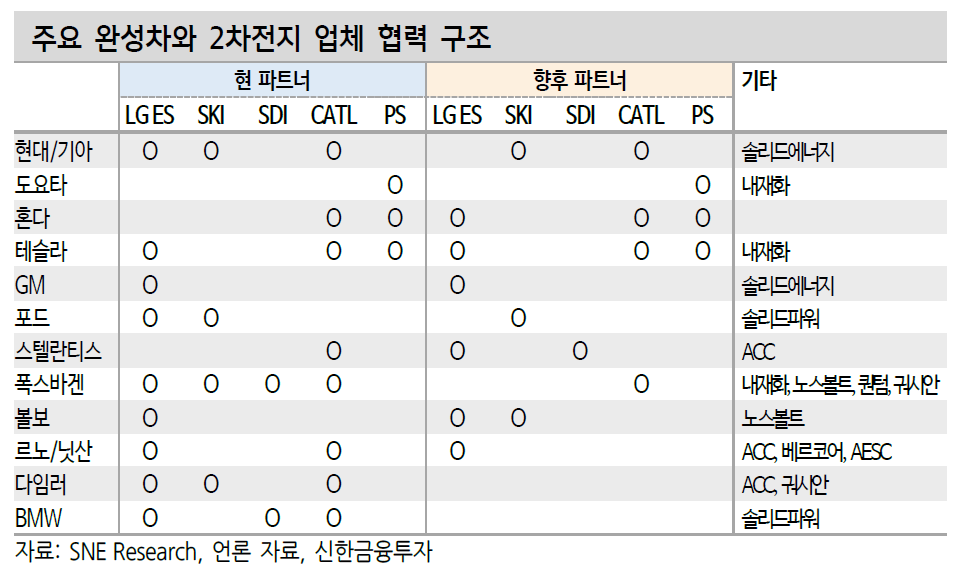

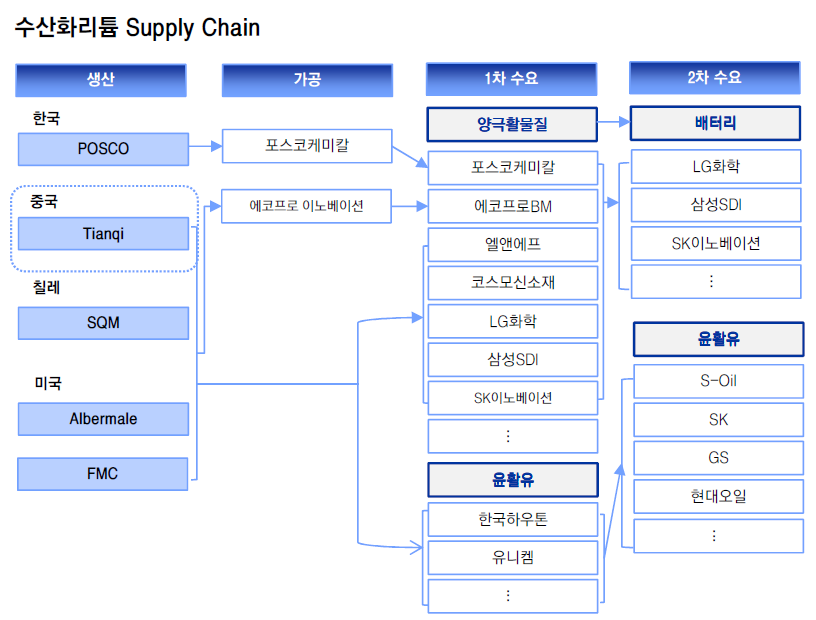

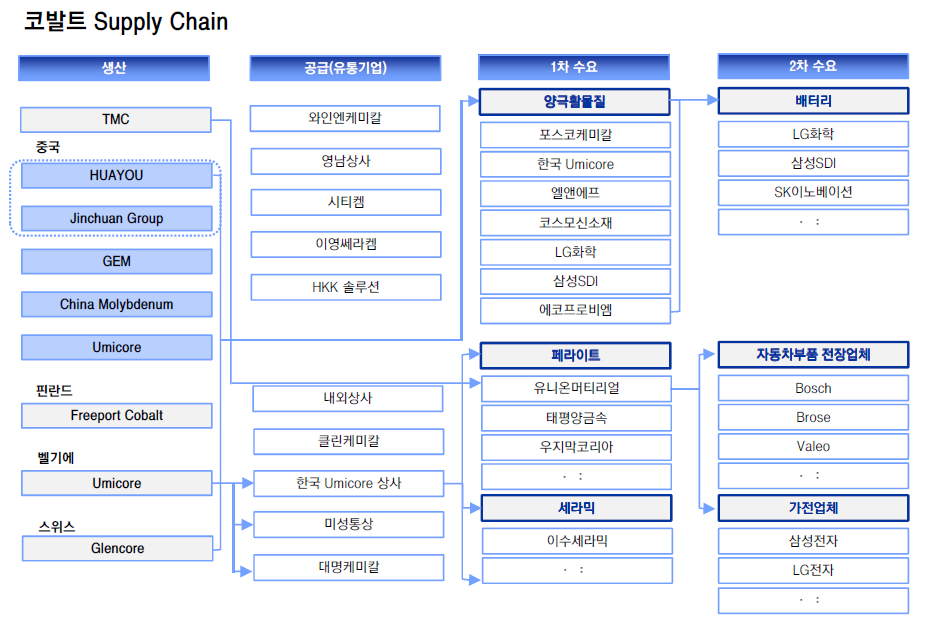

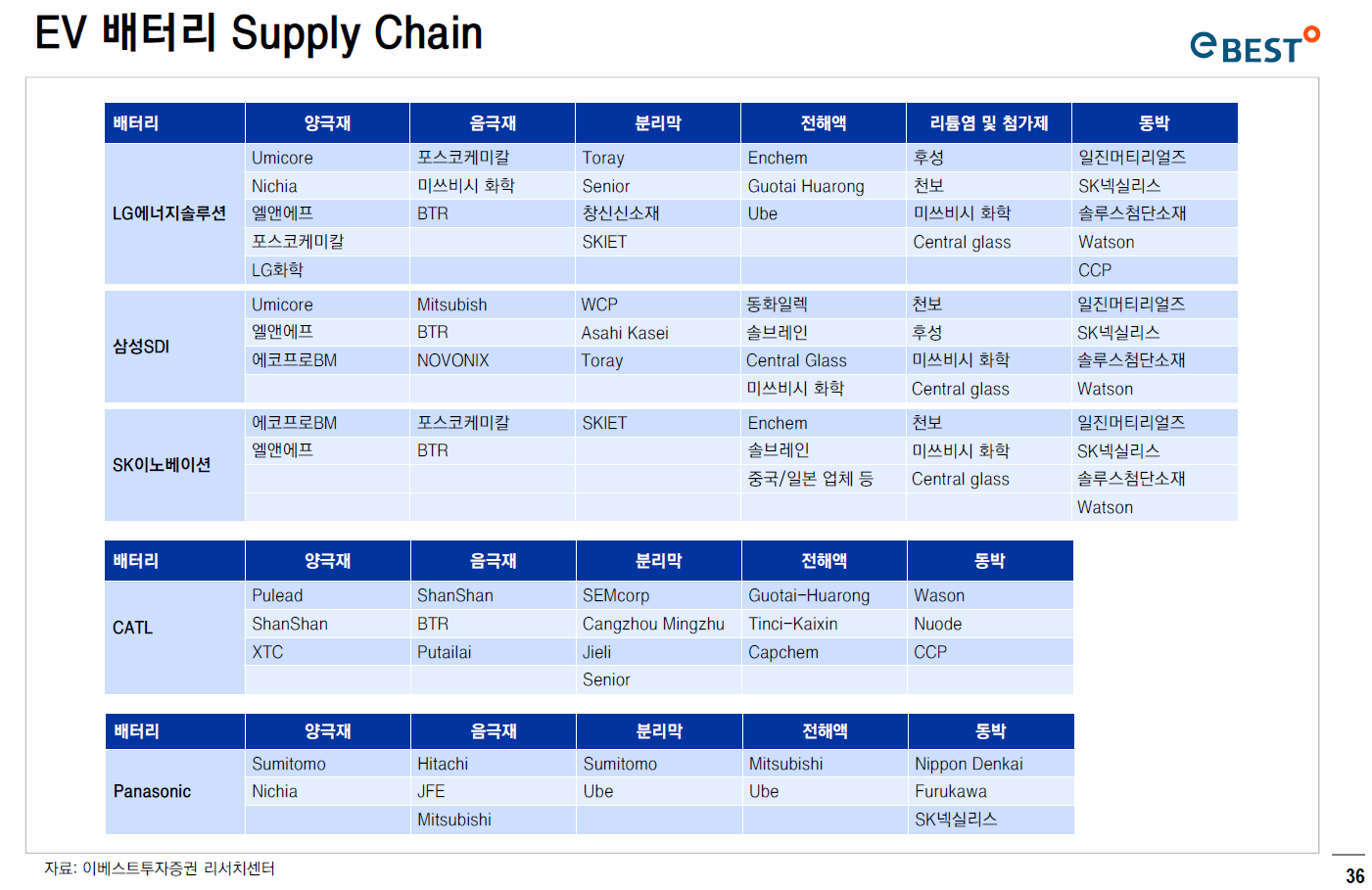

서플라인 체인이 아주 정리가 잘되어 있다. 출력해두고 계속 볼필요가 있다.

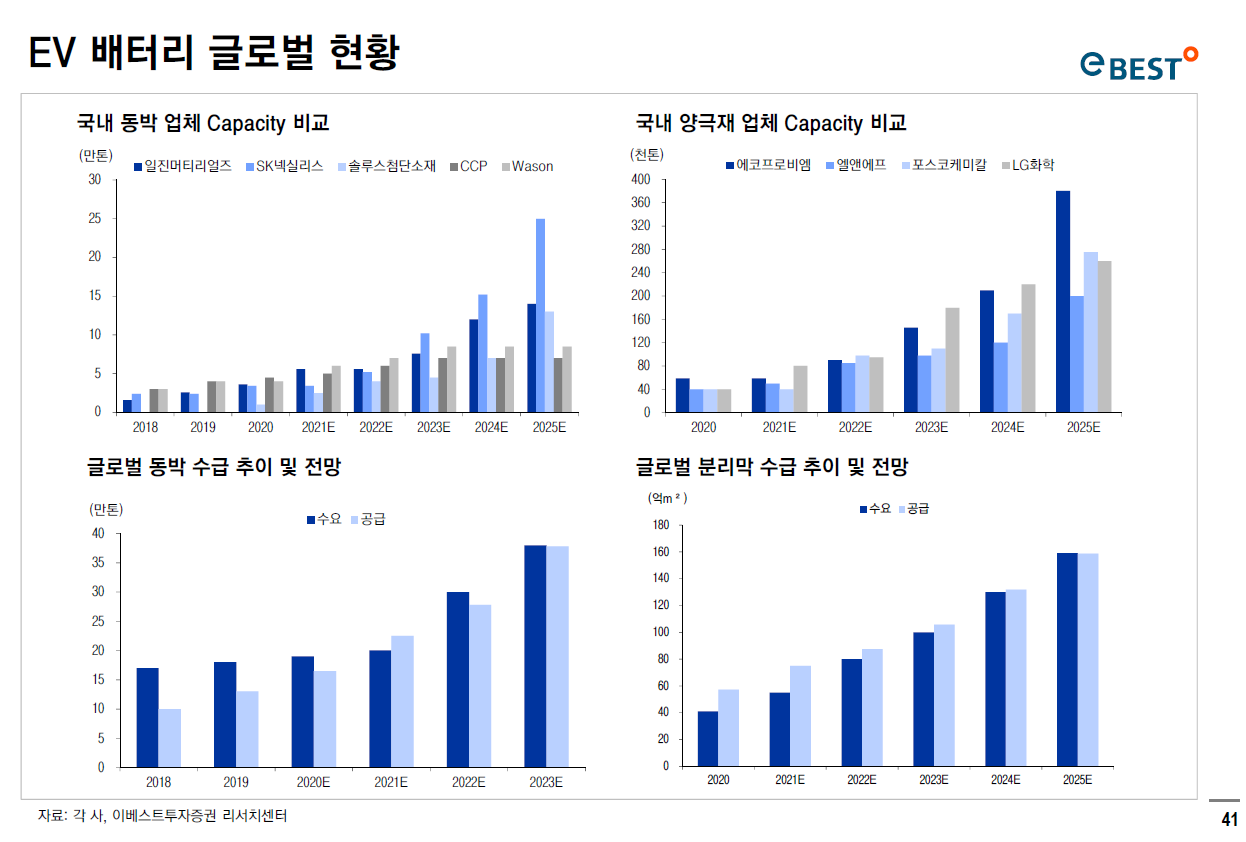

국내 소재 업체 Capa를 비교해보자.

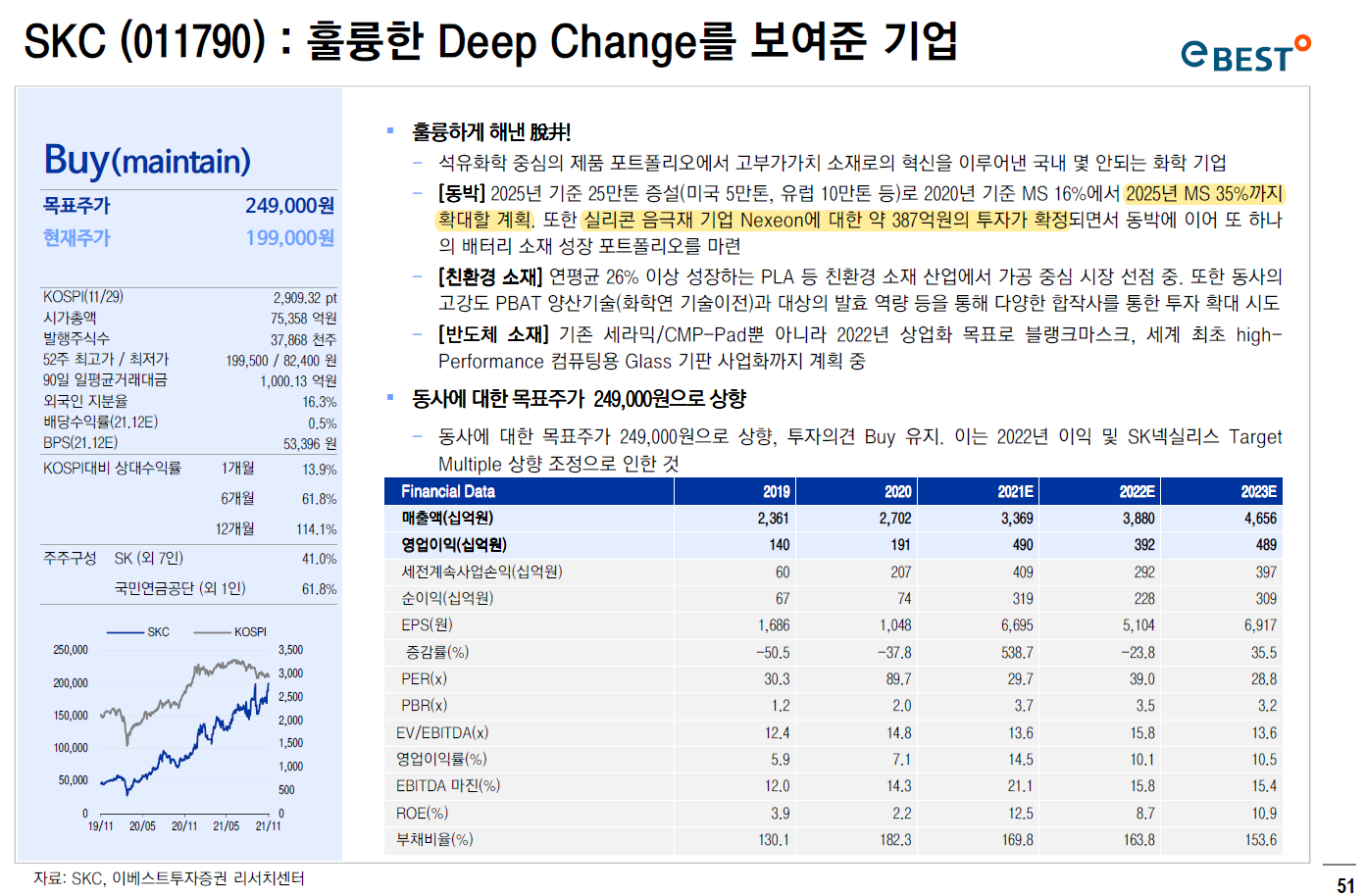

동박은 SK넥실리스(SKC)가 2025년에는 Capa가 타사의 2배 정도로 엄청난 증설을 한다. 이 점이 SKC의 투자포인트라고 생각한다. 현재 SKC가 가진 가치에 비해서 솔루스첨단소재와 일진머티리얼즈와 비교했을 때 아주 저평가 상태다.

양극재는 대표주자인 에코프로비엠이 역시 대장이다.

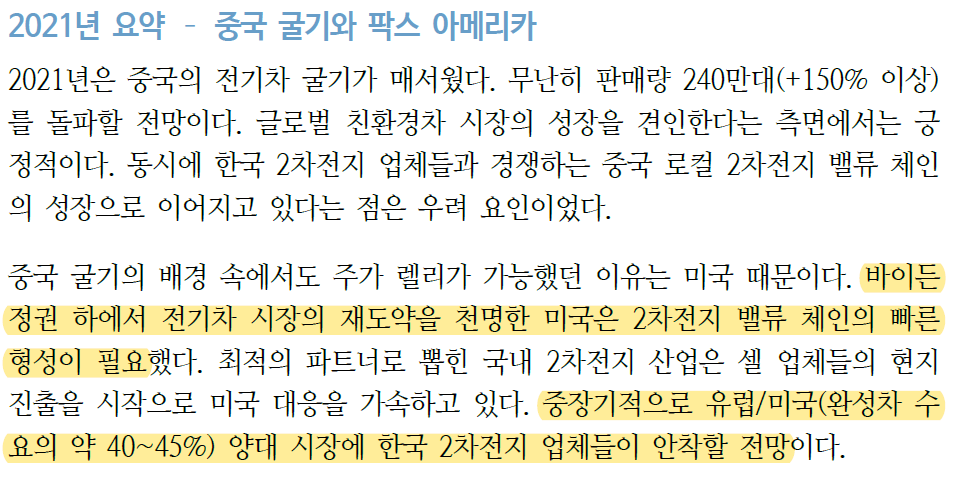

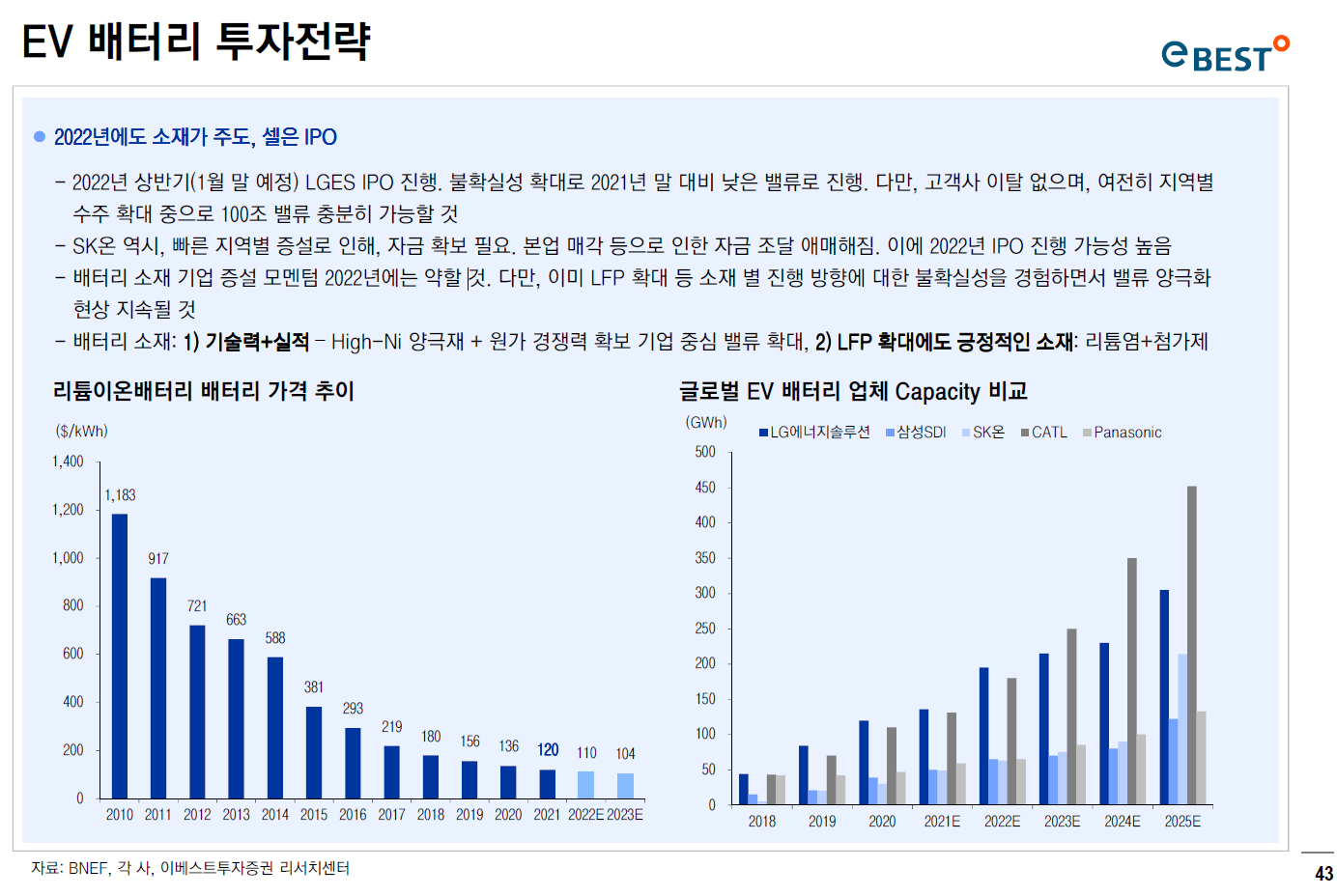

내년도 역시 소재주가 주도하리라 예상하고 있다. 그 중에서도 기술력과 실적이 뒷받침되는 기업과 LFP배터리 확대에도 수혜를 볼 수 있는 소재주가 그 주인공이다.

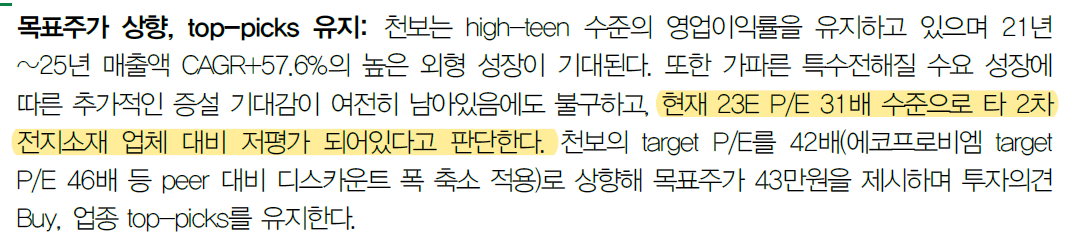

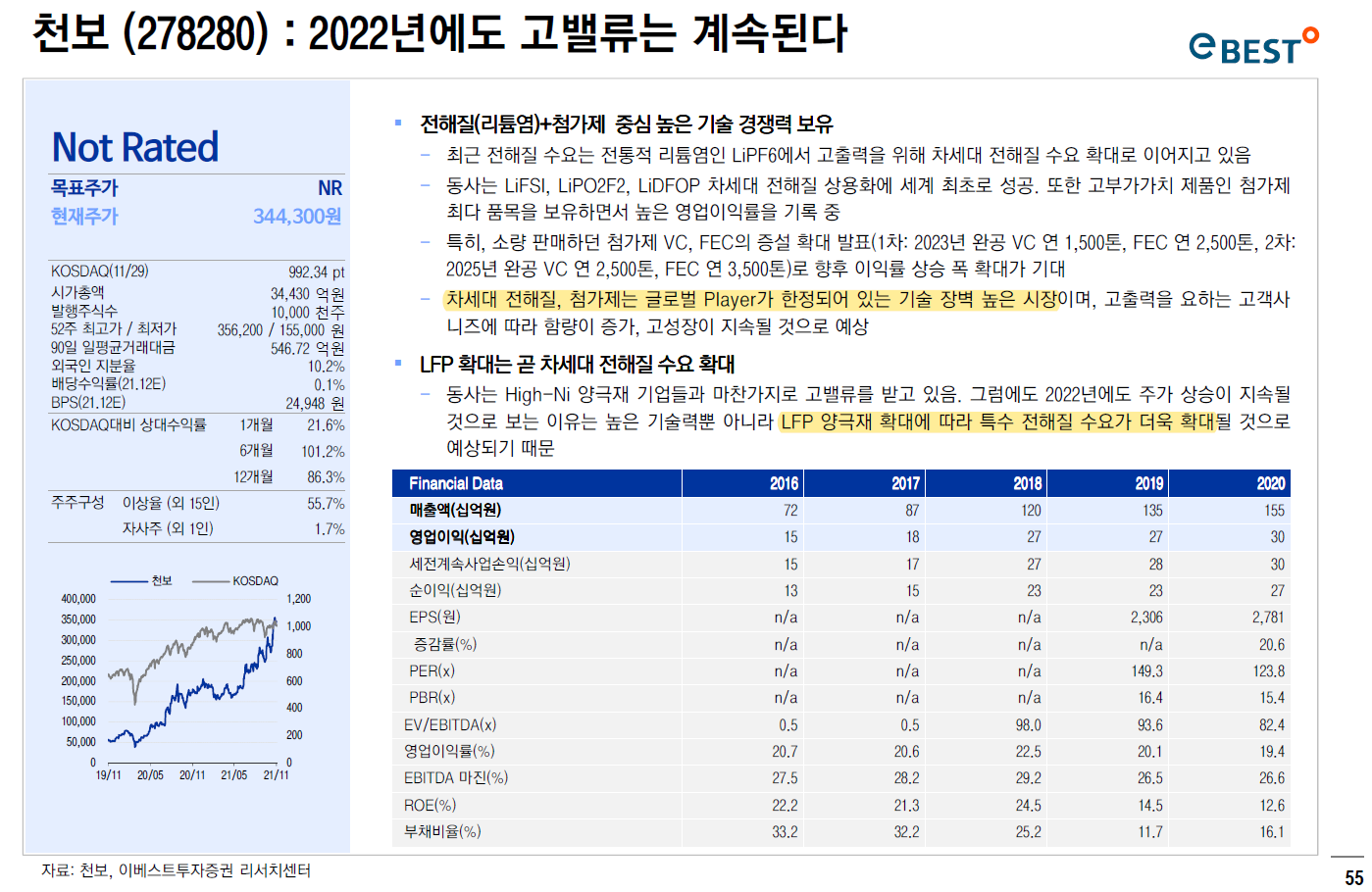

이베스트투자증권이 뽑은 그 주인공들은 에코프로비엠, SKC, 천보, LG화학이다. 이중에서도 기술과 실적을 다 가진 기업은 에코프로비엠과 천보가 아닐까 한다.

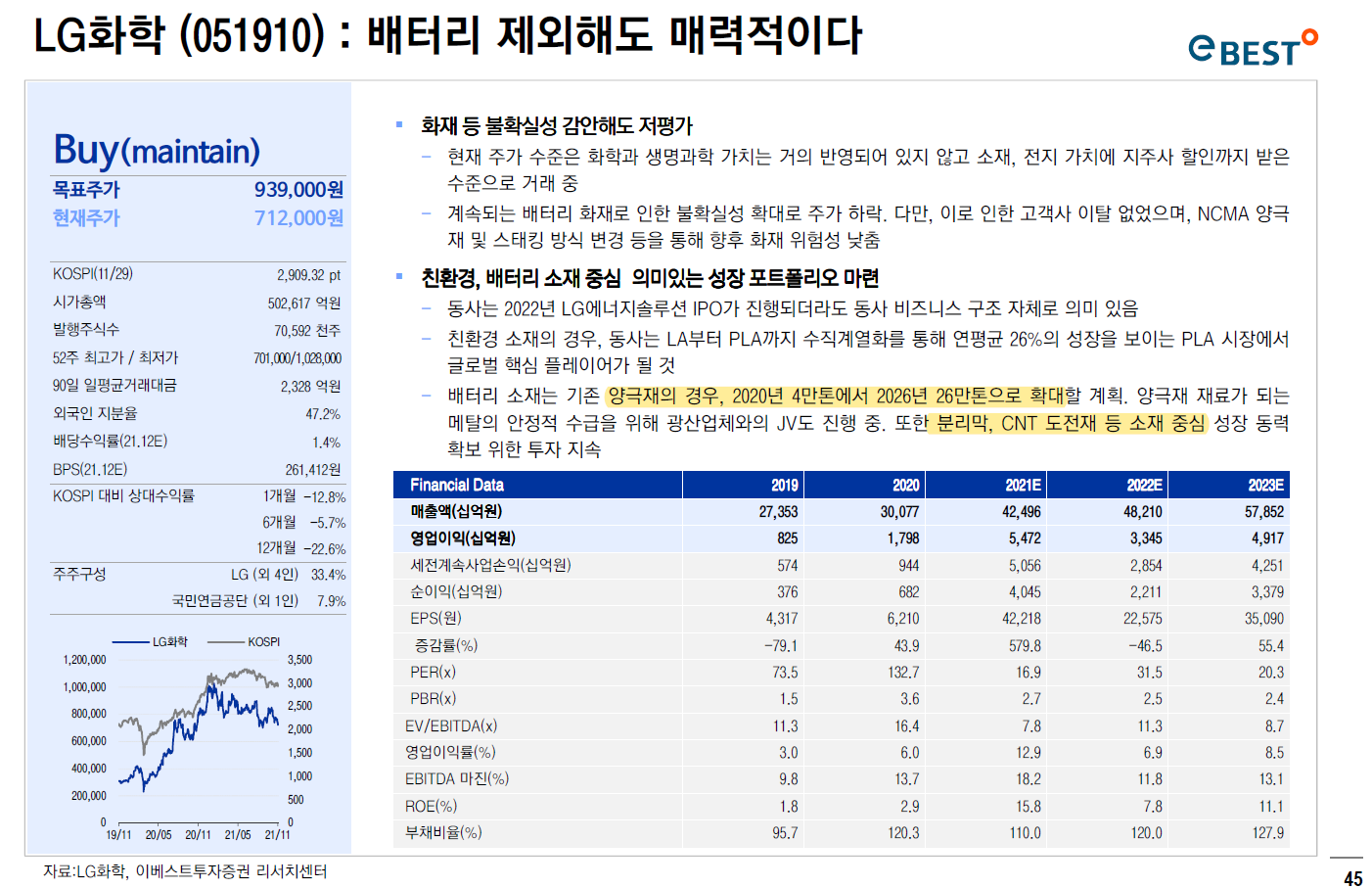

LG화학은 LG에너지솔루션의 소재 납품사로 봐야한다. 양극재 Capa가 2026년에는 26만톤에 이른다. 그리고 분리막, CNT도전재의 소재도 가지고 있기 때문에 2차전지 종합소재 기업으로 봐도 무방하다.

하이니켈 파이가 점점 커지기에 하이니켈 양극재 대량생산 체제를 에코프로비엠은 여전히 매력적이다. 그리고 에코프로CNG를 통한 폐배터리 사업도 진행하기 때문에 내년 전망도 밝다.

SKC는 동박 세계 1위 타이틀을 가져가고, 실리콘 음극재 기업에 대한 투자도 감행함으로써 2차전지 소재 포트폴리오를 2개가 가지게 되었다. 현재 일진머티리얼즈 시총5조, 솔루스첨단소재 시총3조에 비해 SKC는 7.5조 수준이다. 동박 Capa만 비교해도 저평가고 이제 실리콘 음극재 가치도 반영해야 한다.

그리고 친환경소재 및 반도체 소재도 있다. 그러니 너무 싸다.

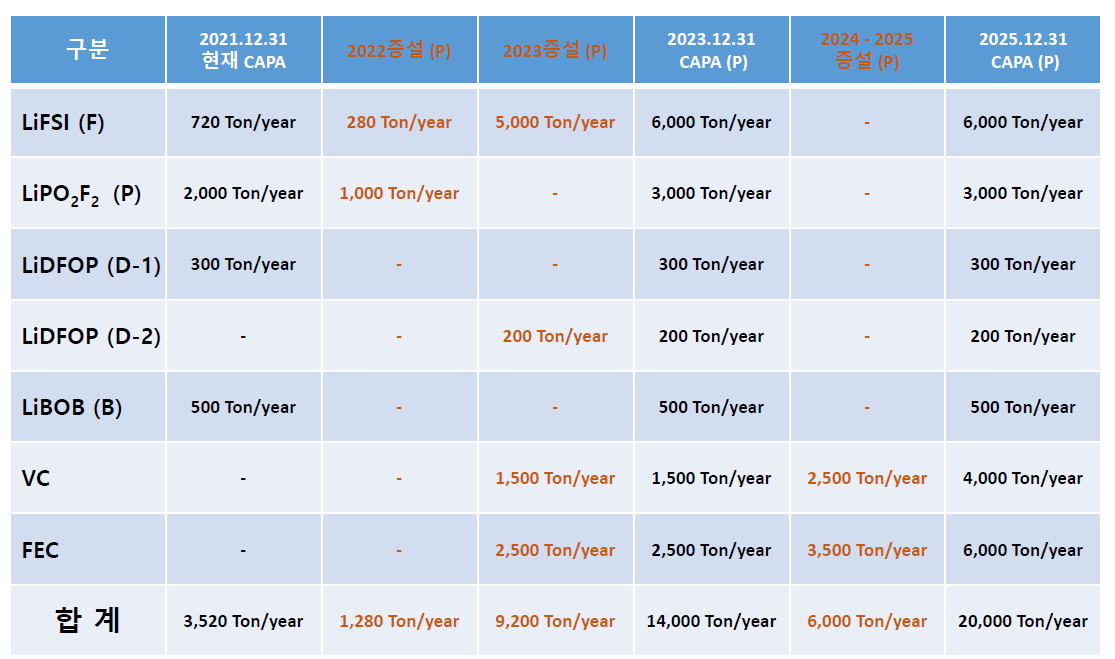

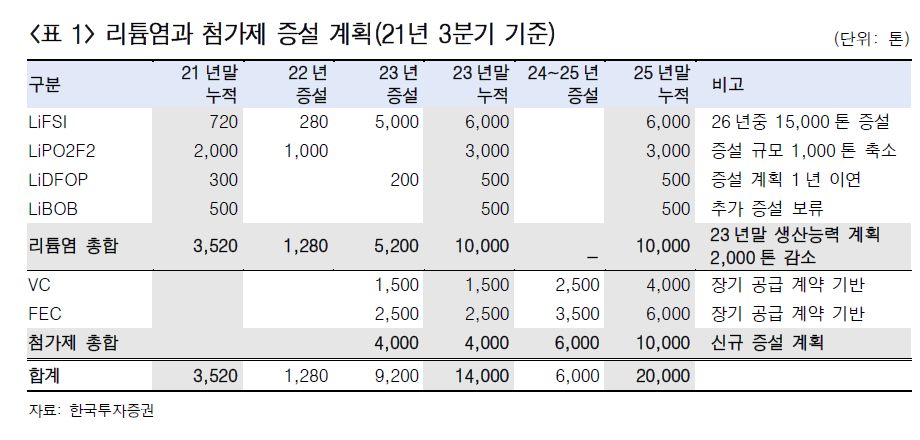

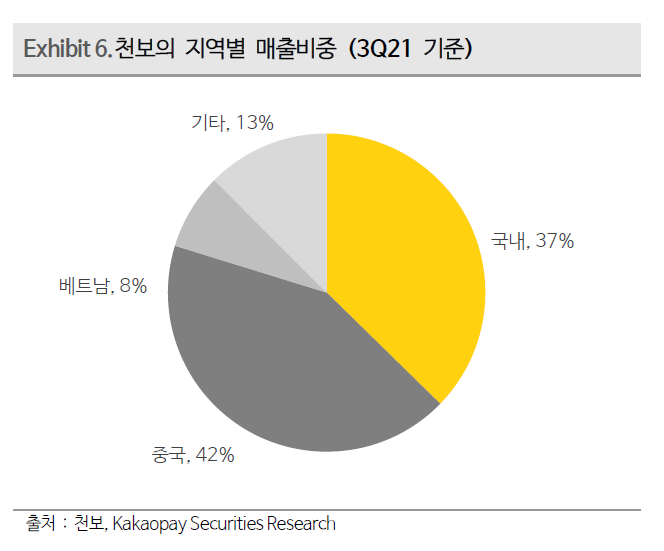

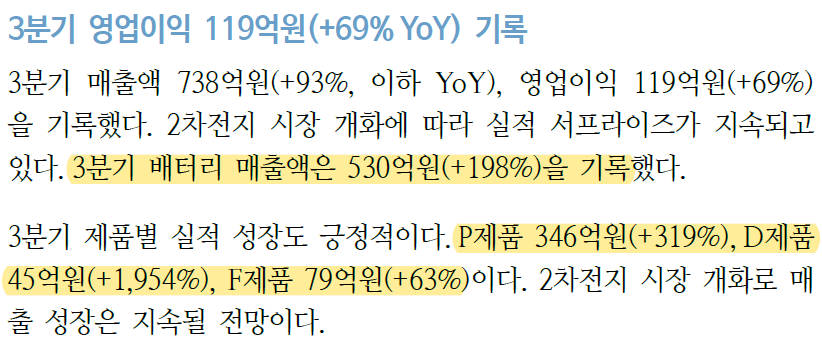

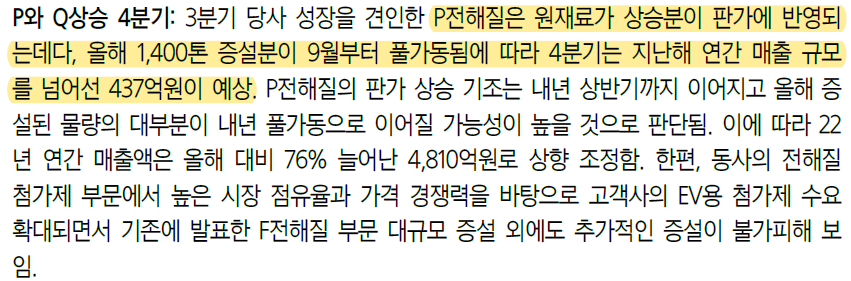

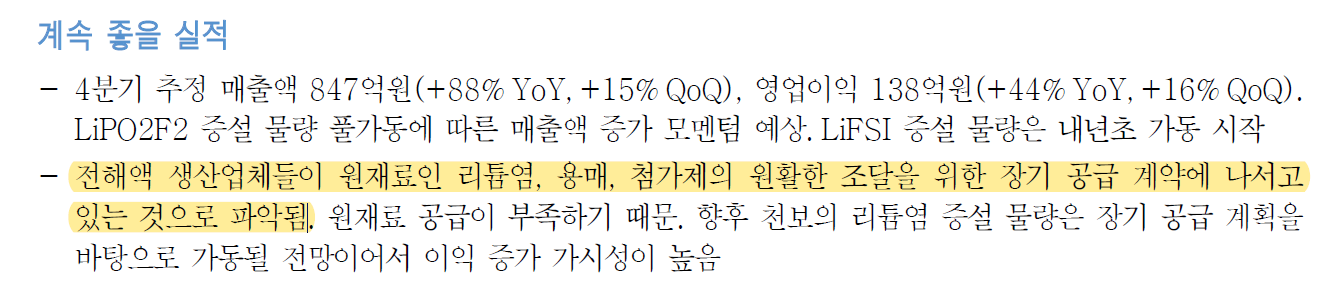

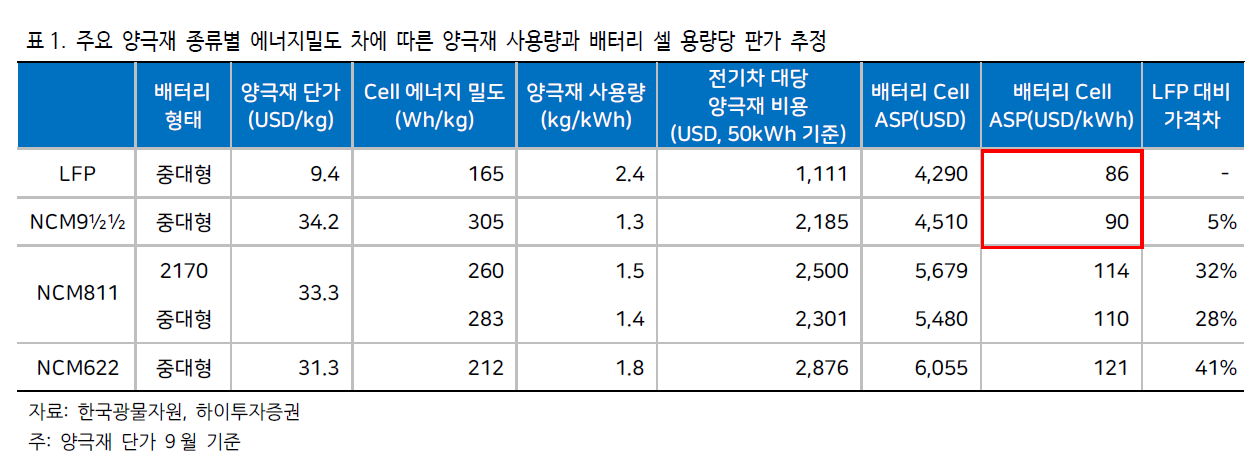

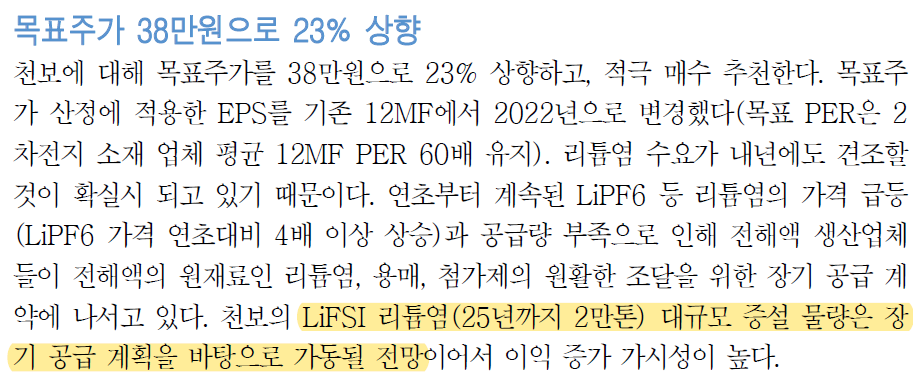

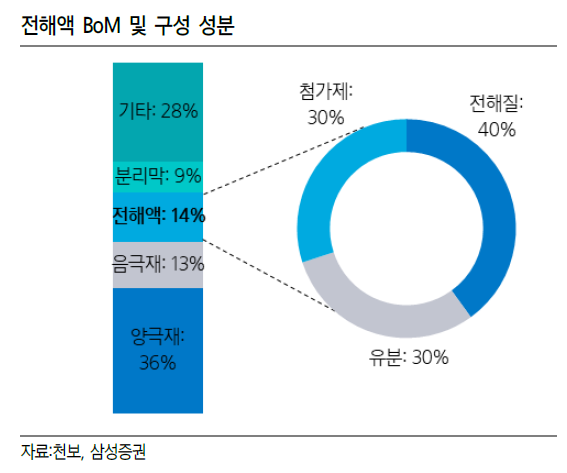

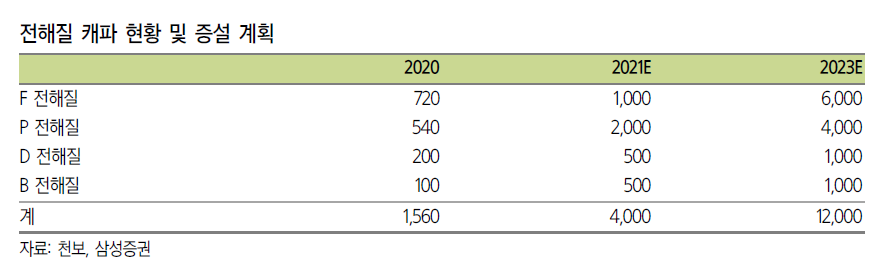

천보는 차세대 전해질, 첨가제 생산 기술을 가지고 있고 LFP배터리 수혜를 받을 수 있다.

'주식 > 2차전지' 카테고리의 다른 글

| #나노신소재, OLED소재 국산화 그리고 2차전지 음극재 CNT도전재 글로벌 유일 생산기업 (0) | 2021.12.08 |

|---|---|

| 2차전지소재 하락은 조정의 기회 #천보 #에코프로비엠 (0) | 2021.12.04 |

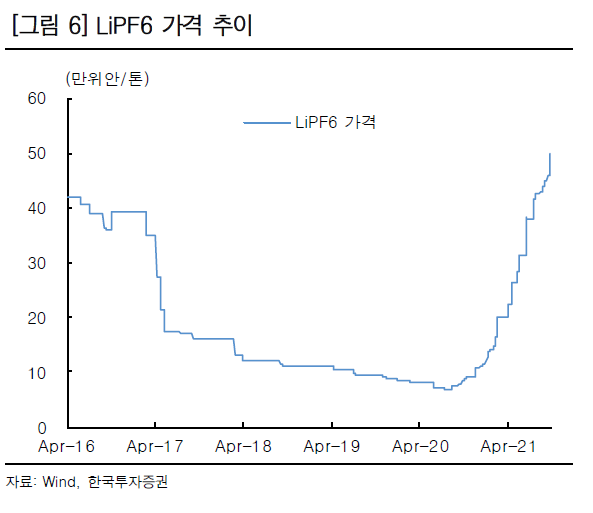

| 천보, 리튬 가격 상승은 전해질 업체에게는 이득 (0) | 2021.11.29 |

| 천보, 기업설명회(IR) 20211116 자료 리뷰 (0) | 2021.11.27 |

| 천보, 국내유일 첨가제 양산업체->대량증설로 매출확대 (0) | 2021.11.19 |