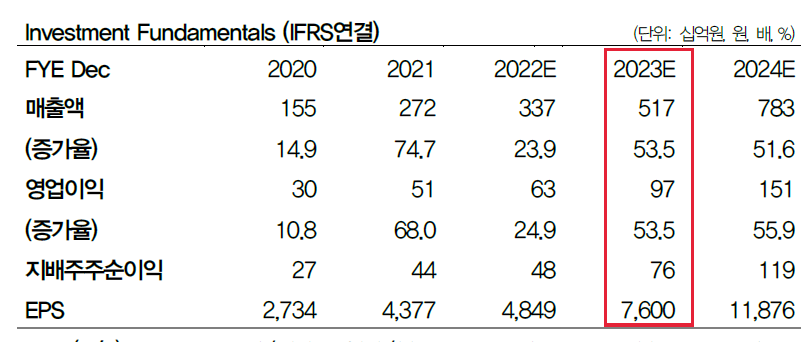

솔브레인홀딩스는 반도체 테스트에 쓰이는 프로브카드 사업부, 유기발광다이오드(OLED) 글라스 스크리빙 사업 등 철수에 나서면서 2차전지 위주로 구조 재편을 진행 중이다. 당장 전기차 업황이 다소 부진하나 중장기적으로 성장 가능성이 충분한 만큼 전해액 등 2차전지 재료 사업에 집중하겠다는 포석이다.

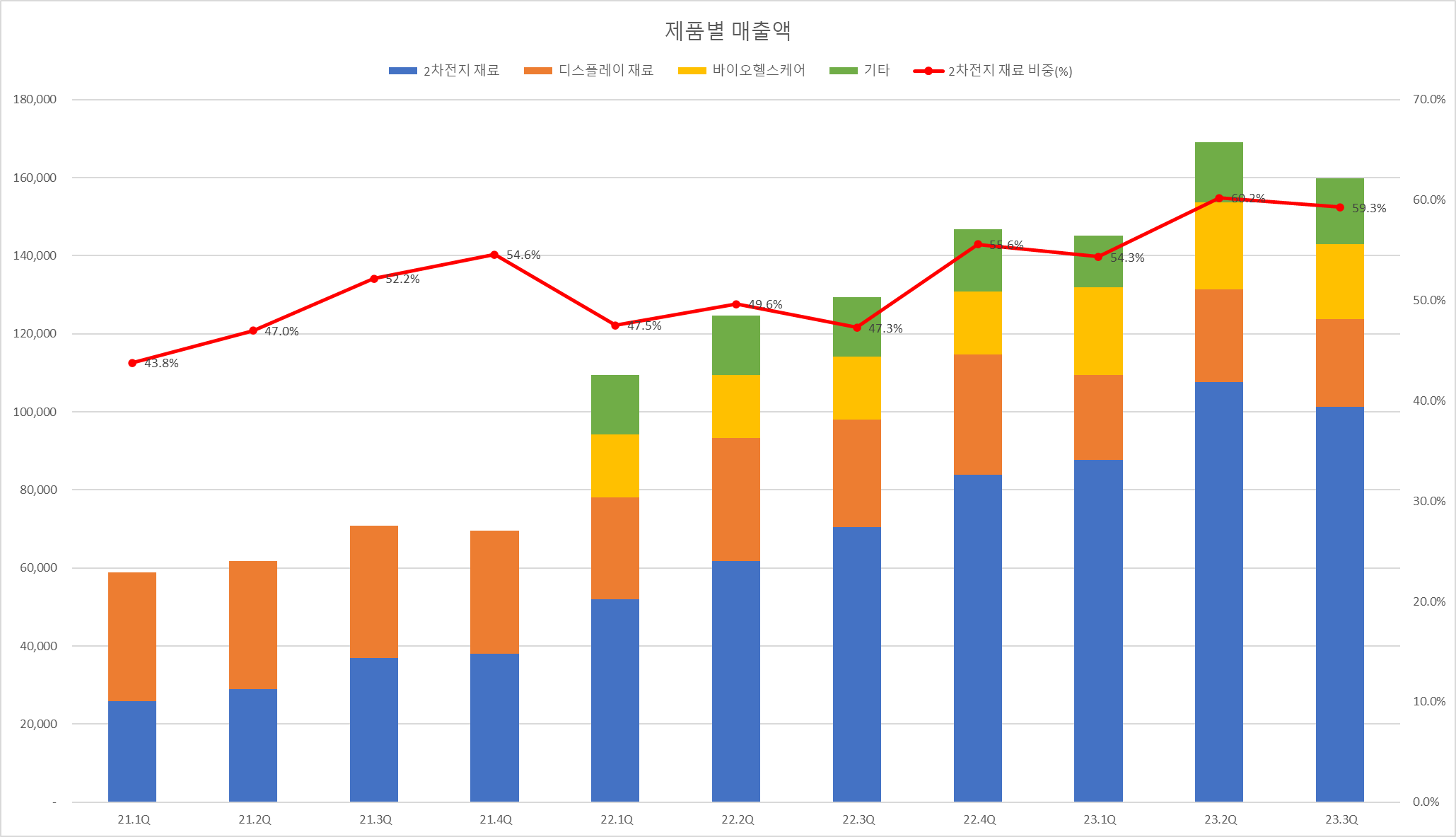

솔브레인홀딩스는 2021년까지만 해도 디스플레이 재료 분야가 매출 비중 35%로 가장 큰 점유율을 차지

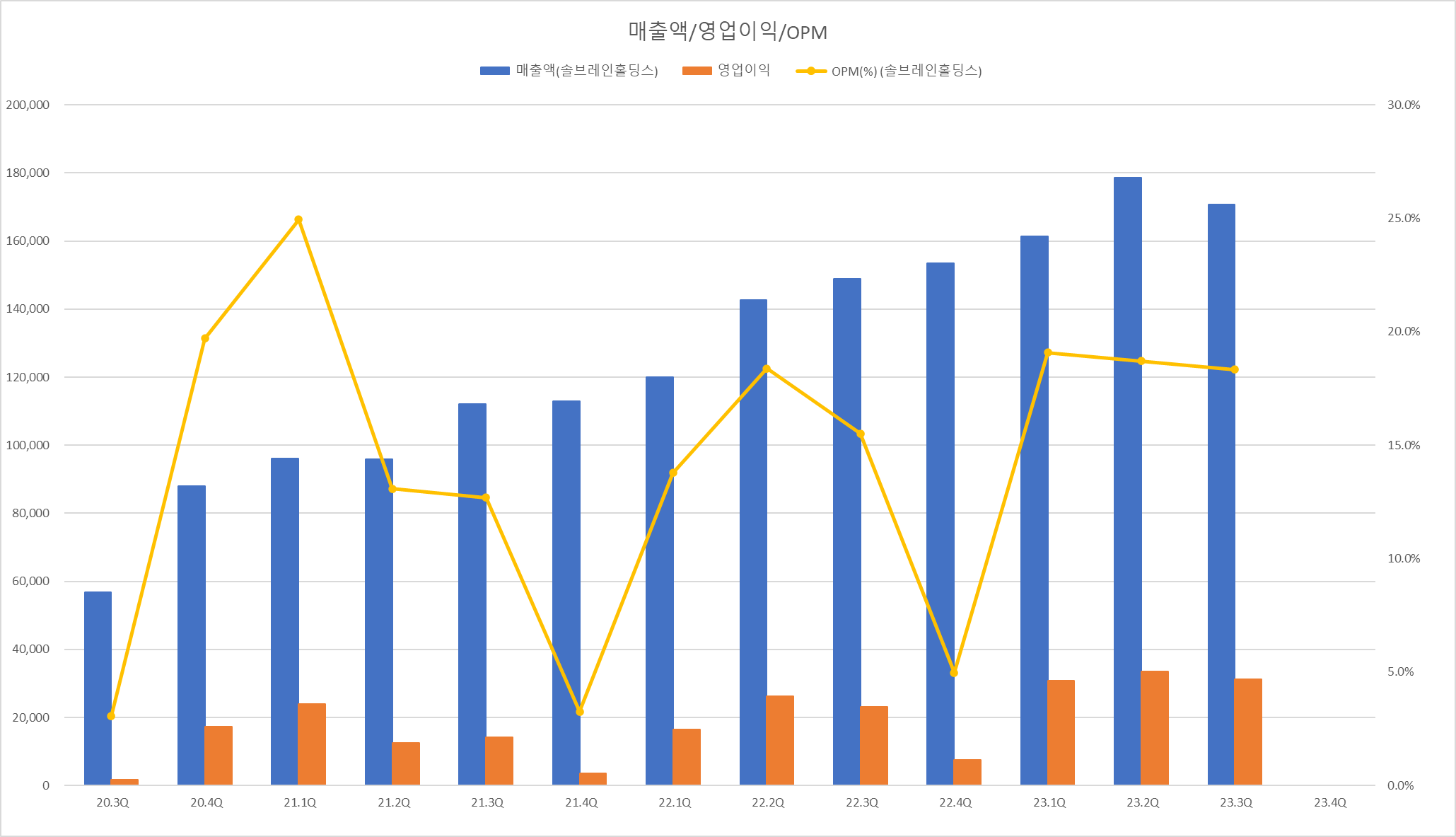

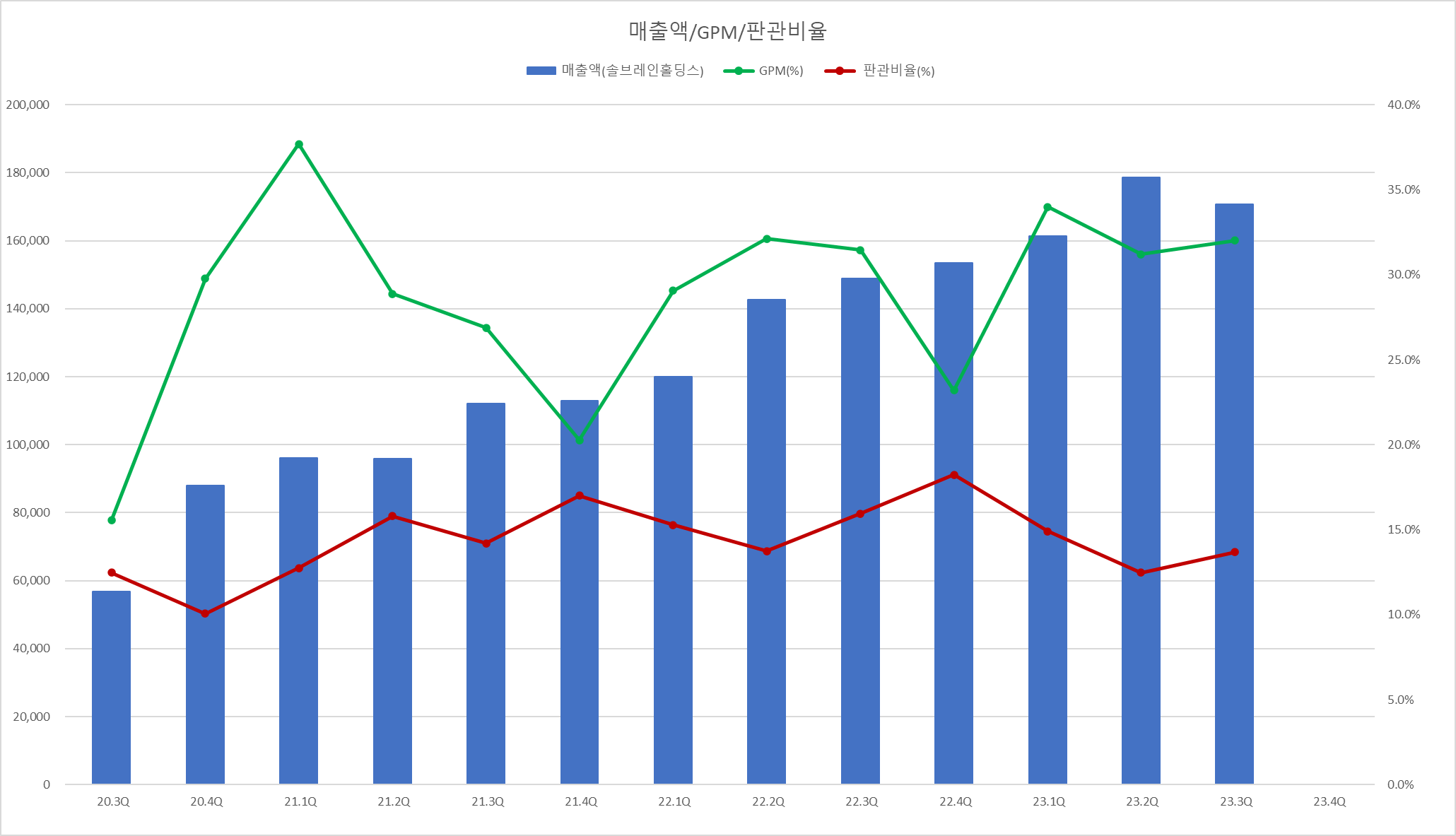

디스플레이 산업이 침체하고 배터리 산업이 뜨면서 2022년에는 2차전지 재료 47%, 디스플레이 재료 21%로 역전

2023년 3분기 누적으로는 58%와 13%로 격차가 더욱 벌어졌다. 이 기간 2차전지 재료의 경우 2965억원으로 4분기를 제외하고도 전년 매출을 넘어섰다.

2차전지 재료 (전해액)

전해액 생산 및 판매

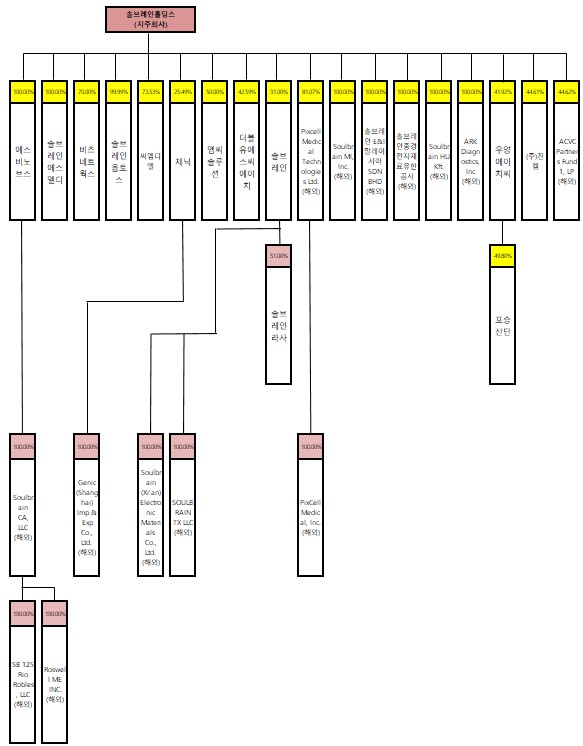

미국(Soulbrain MI, Inc.), 말레이시아(Soulbrain E&I Malaysia SDN BHD), 헝가리(Soulbrain HU Kft.)

해외 사업장은 솔브레인홀딩스가 운영하며, 국내 사업장은 솔브레인이 운영

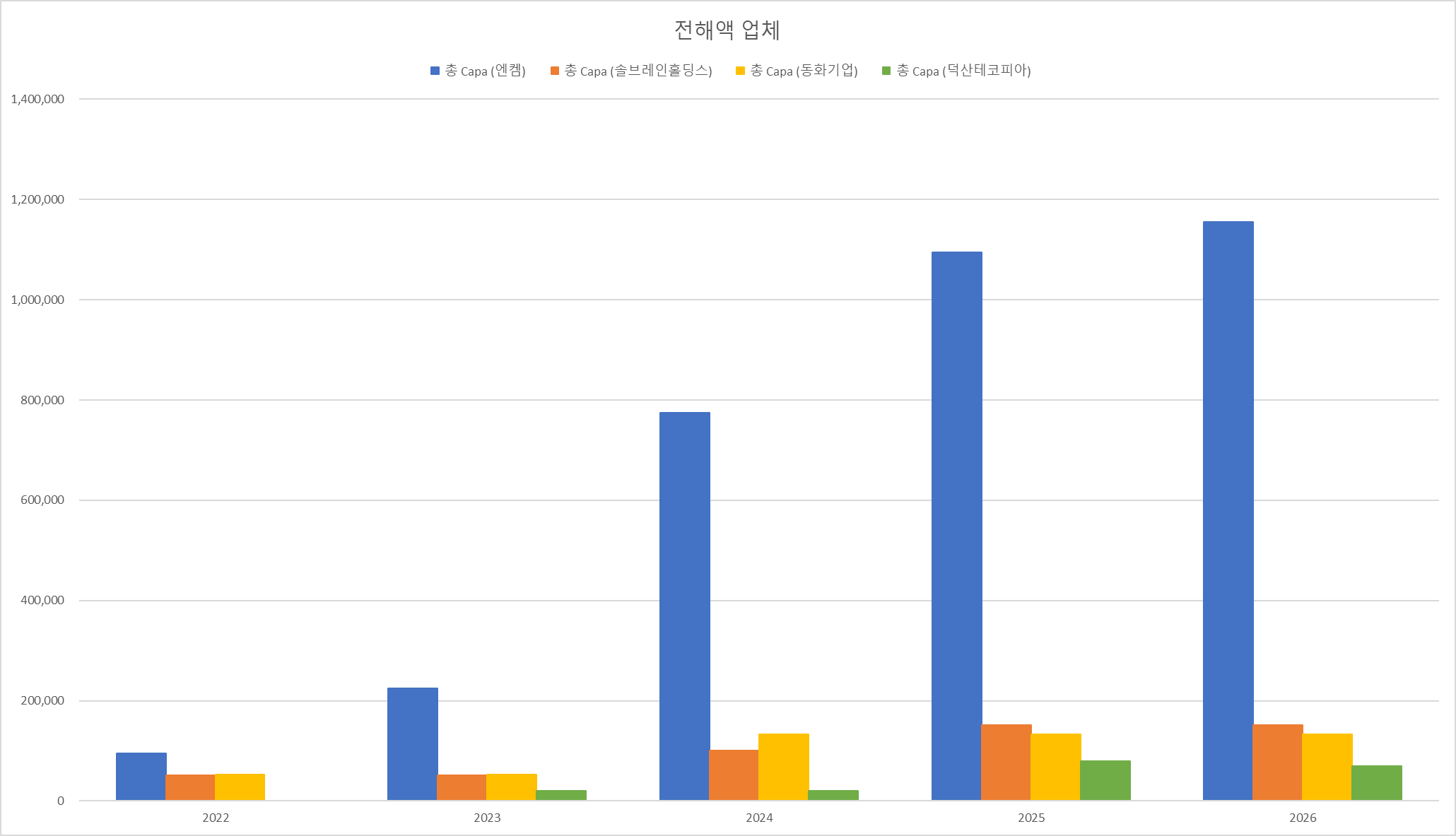

미국, 말레이시아, 헝가리의 공통점은 삼성SDI의 배터리 생산거점

삼성SDI는 스텔란티스, 제너럴모터스(GM) 등과 현지에서 배터리 합작공장을 구축 중

약 97GWh 공장을 인디애나주에 구축증

스텔란티스: 33GWh 1공장(2025년 초 가동), 34GWh 규모 2공장(2027년 초 가동)

GM: 30GWh 공장(2026년 양산 목표)

배터리 1GWh당 약 1000톤의 전해액 필요

삼성SDI는 총 10만톤의 전해액 필요

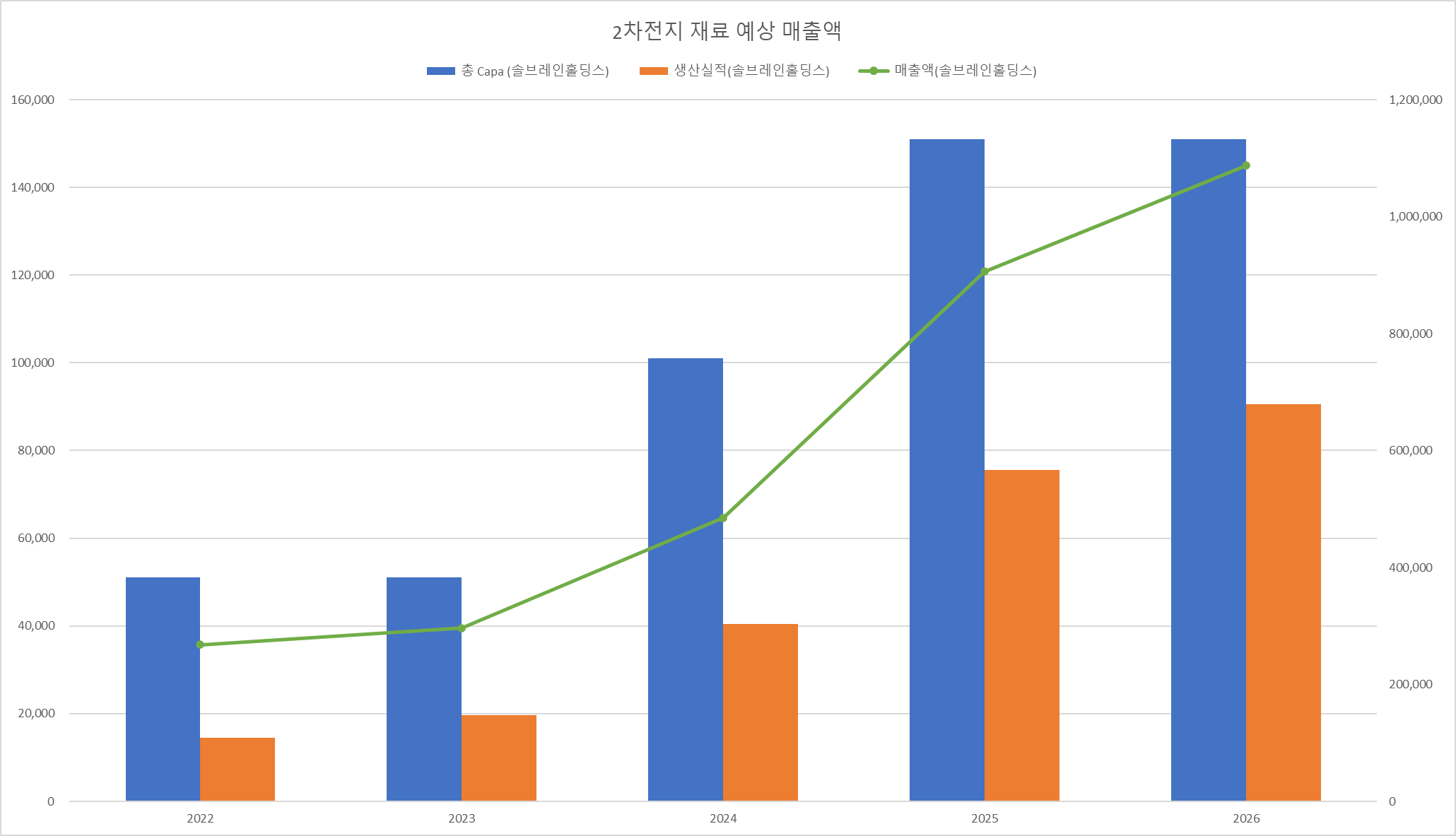

Soulbrain MI는 24년 상반기 5만톤 Capa, 25년 초까지 10만톤까지 capa 확장

삼성SDI를 위해 Capa 확장

소재업체는 기본적으로 고객과 어느 정도 합의가 된 상태에서 투자 시작

보장된 물량 없이 북미, 유럽 등에 공장을 세우는 건 리스크가 크기 때문

디스플레이 재료

디스플레이 패널의 한종류인 RIGID OLED용 유리 기판을 식각해 얇게 만드는 공정을 거친 패널을 수주하여 Scribing하는 임가공

포스코퓨처엠(’23.01 삼성SDI, ’23.04 LG에너지솔루션) 및 엘앤에프(’23.02 테슬라)의 양극재 중∙장기 공급계약의 체결로 인해 양극재 업체를 필두로 섹터 전반에 대한 수급이 지속적으로 유입되었음

8월 이후 주가 조정기(고점 대비 -43.2%)

IRA로 인해 해외 진출에 타격을 받았을 것이라 전망됐던 중국 업체(Gotion, Capchem 등)들의 미국 진출 발표

전기차 수요 둔화(Q)

원자재 가격하락에 따른 판가 하락(P)

원가 래깅 효과에 따른 마진스프레드 악화(C)

주요 종목들에 대한 Valuation 부담

23년 글로벌 전기차 침투율은 16%를 돌파하면서 Chasm 단계 진입

기업컨설턴트인 제프리 무어(Geoffrey A. Moore) 박사가 최초사용한 용오러 혁신성을중시하는소비자(Early adapter)가 주도하는 ‘초기시장’과 실용성을 중시하는 실질구매자(Early majority)가 이끄는‘주류시장’ 사이에 일시적으로 수요가 정체하거나 후퇴하는현상

혁신적인 기술이 일상생활 속에 완전히 녹아들기까지의 5단계

Innovator → early adapters → early majority → late majority → laggards

현재는 Early adapters 단계

시장 침투율 16%, 신기술에 관심을 보이는 수요는 이미 충족

이후 침투율을 제고하기 위해서는 혁신기술에 거부감을 가지는 대중들을 설득해야 하는데, Mainstream market으로넘어가는 이 과정에서 수요가 일시적으로 정체되거나 후퇴하는 Chasm이 발생

전기차침투율은 Early adapters의 수요를 통해 초기성장을 달성했으나 Early majority를 설득시켜야하는 과제

글로벌 전기차 판매량은 증가했으나 성장률은 둔화

특히, 중국이 22년(113%)에 비해 23년(37%)로 큰 폭으로 둔화

중국의 전기차 침투율은 37% (미국 침투율 약10.2%)로 높아, 성장률은 둔화

유럽은 보조금정책이 전기차 성장동력이었으나, 유럽 경기둔화와 높은 전기차 가격으로 보조금 규모축소 -> 성장세 둔화 예상

전기차 인프라의 부족

전기차 충전 시장은 전기차 신차 판매량보다 누적 판매량이 중요해 전기차 시장과 약간의 시차를 두고 성장하는 특성에 따라 부족함을 겪고 있으며 글로벌 평균적으로 충전기 1기당 10대의 전기차가 사용되는 것으로 추정

충전기 1기당 유럽 13대, 중국 8대, 한국 2대

하지만 실제 생활 속에서 전기차를 운행하는 차주들은 불편함을 호소

접근성과 편의성, 인구밀도 등을 고려하지 않고 설치되는 인프라로 전기차 충전기를 나눠 써야하는 문제 발생

유럽은 최근 전기료 상승에 따라 부담이 증가되고 있음

불편한 주행거리

21년 기준, 전기차의 평균 주행거리는 약350km로, 665km에달하는 내연기관차와 비교할시 경쟁력저하

전기차 평균 및 최대 주행거리는 매년 증가하고 있는 추세이며, 24년 이후에도 계속될것

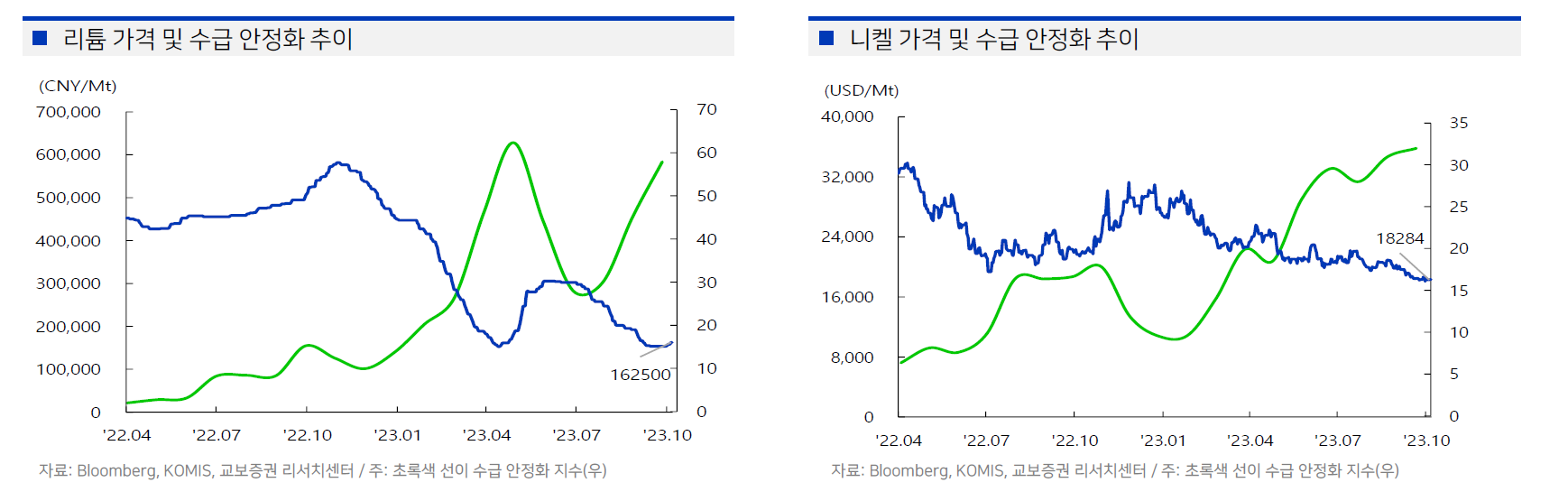

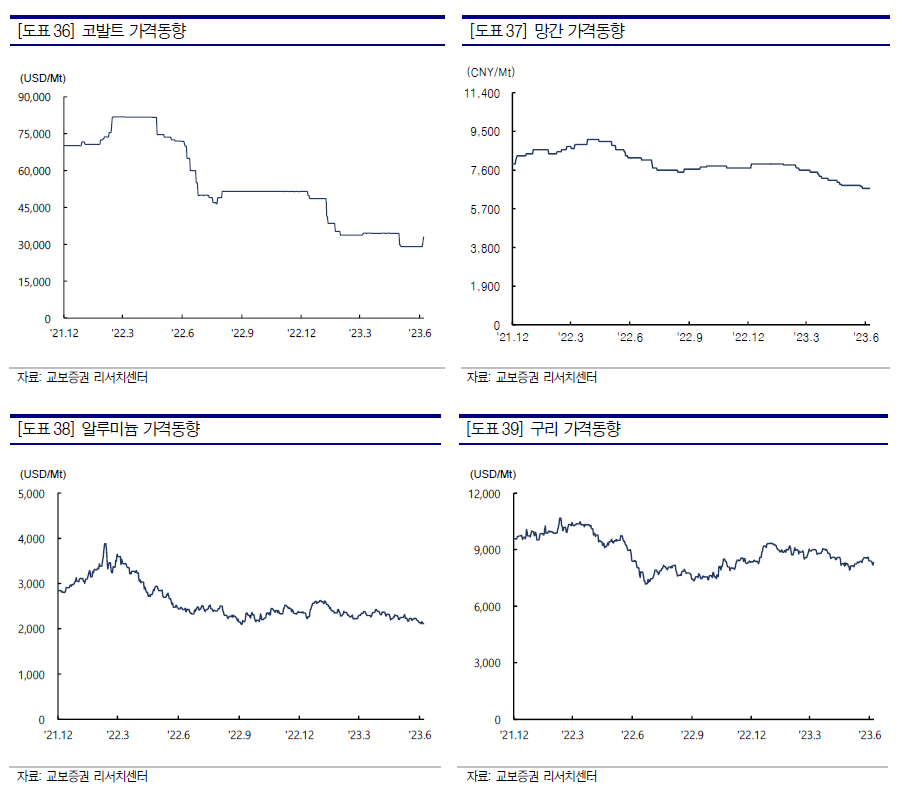

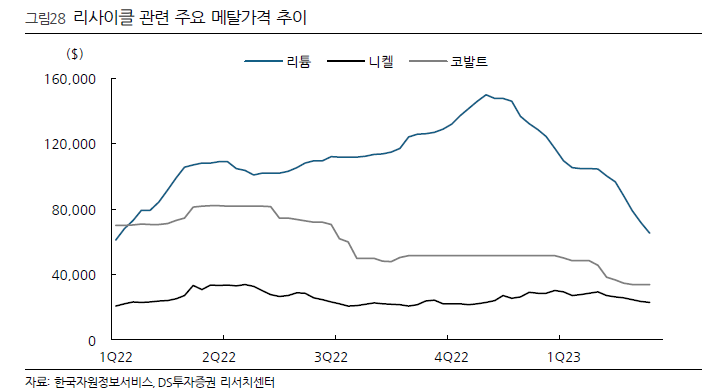

23년 주요 메탈 시세 하락세 -> 수요 부진을 암시

리튬

상반기: 중국 전기차 구매보조금 폐지, CATL 리튬 및 배터리 가격 인하, 주요 리튬 채굴 국가의 공급 증가

하반기: 전기차 성장 둔화로 인해 공급 과잉에 대한 우려가 부각되며 다시 하락

코발트

‘22년 5월 고점 이후 지속적으로 하락하였으며, 현재는 가격대를 유지

IT 및 전기차 수요의 둔화와 주 생산지인 콩고민주공화국(DRC)의 생산량 증가

니켈

중국의 더딘 경제 회복으로 주된 사용처인 스테인리스 철강의 가격 하락과 인도네시아 發공급량 증가(니켈 광산 2018년 15개 → ’23.04 기준 62개)로 인해 가격이 지속적으로 하락

주요 완성차OEM들은 저가형 모델의 출시를 계획하고 있으나 수요둔화의 여파로 인해 출시스케줄이 다소 연기됨

국내에서는 CCS Type 1(Combo 1)을 한국산업규격(KS)으로 고시했으나, 권고사항이기 때문에 테슬라의NACS 규격차량도 여전히 사용하는데에 문제는없음

북미의 주요완성차 OEM(포드, GM)은 테슬라의 NACS 규격 채택, 현대/기아차 역시 북미에 판매하는 전기차에 24년 말부터 Tesla의 충전 방식 NACS 채택

일본과 중국이 공동개발하고 있는 급속충전 표준규격인 Chaoji(미정)와 CCS Type 2, GB/T 등 다양한 규격존재

근시일 내에 IRA 법안 변경가능성은 낮음

현재 민주당이 상원을 장악하고 있음(48+3 vs 49)

대통령 거부권행사도 남아있음

미선거일정(선거인단및대통령선출+ 상·하원선거)이 실질적으로 마무리되는 24년말~25년초까지는 법안이변경되거나 폐지될 가능성은 낮음

IRA법안 자체가 트럼프전 대통령이 추구하는 ‘미국우선주의‘에도 일정부분 부합하는면이 있음

법안 제정 이후 미국내 배터리, 충전인프라(캘리포니아)와 관련된 투자가 활성화

조지아주의 경우 현대차 등 완성차OEM들의 새로운 전기차 공장 메카가 된만큼, 공화당입장에서도 법안의 완전폐지를 주장하기에는 다소 무리가 있을것

즉, 24년 미국대선에서 트럼프가 당선된다면 단기적으로는 독단적인 정책결정에 따른 혼란이 예상되지만, 이미 지급된 보조금을 통해 탈탄소 경제로의 전환은 가속화되고 있으며, 상당한 시간과 비용이 필요한 소송대상이 될 수도 있다는 점에서 이행 범위 축소 수준까지의 영향을 받을 것으로 전망함

새로운 배터리셀 폼팩터로의 전환

4680 배터리

2170에 비해 에너지효율 5배, 출력6배 개선, 가격 10% 감소

테슬라는 11월30일부터 인도되는 사이버트럭에 2세대 4680 배터리셀을 탑재할 것

현재 Giga Texas에서만 생산되고있으며, 기존1세대를생산하던 Kato road의 생산라인도 2세대전용으로 교체할 것으로 추정

테슬라의 1세대4680 배터리셀의 중량당 에너지밀도는243.6Wh/kg으로, 2170의 260Wh/kg보다 오히려 낮음

2세대는 에너지밀도가 10% 향상되었으며, 2170 과 비슷한 용량일 것으로 추정

현재 Giga Texas의 2세대 4680셀생산Capa로는 25,000~30,000대 수준의 사이버트럭 대응 가능

25년까지 25만대의 판매목표를 달성하기 위해서는 4680셀이 추가로 필요하며, 46파이 형태의 배터리를준비중인 LG에너지솔루션, 삼성SDI, Panasonic에게 빠르면 24년부터 기회가 주어질 것으로 전망

전고체배터리

상용화는 27년 이후, 대량양산은 최소 30년 이후가 될 것으로 전망

여전히 높은가격을 유지하고 있는 주원료(황화리튬)와 기존 리튬이온 배터리의 락인효과(lock-in)로 인해 본격적인 양산은 30년 이후가될 것

현재 주로 황화물계 및 산화물계 계열로 나뉘어져서 개발중

가장 기술력이 앞서는 것으로 평가받는 토요타는 27년 전고체배터리를 탑재한 전기차 출시 목표

대부분의 국가들이 35년부터 내연기관 판매를 금지하고 있어 EV로의 전환은 성장통이 있을지언정 필연적

전기차 수요는 캐즘(Chasm, 침투율 16% 부근에서 나타나는 일시적인 수요 둔화)의 영역에 진입

전기차 침투율 93%를 자랑하는 노르웨이 역시 2015년 침투율 17%를 기록한 뒤 2016년 일시적인 둔화를 겪고 2017년부터 본격 성장

글로벌 전기차 수요 곡선 역시 노르웨이 사례와 유사 예상

<2024년>

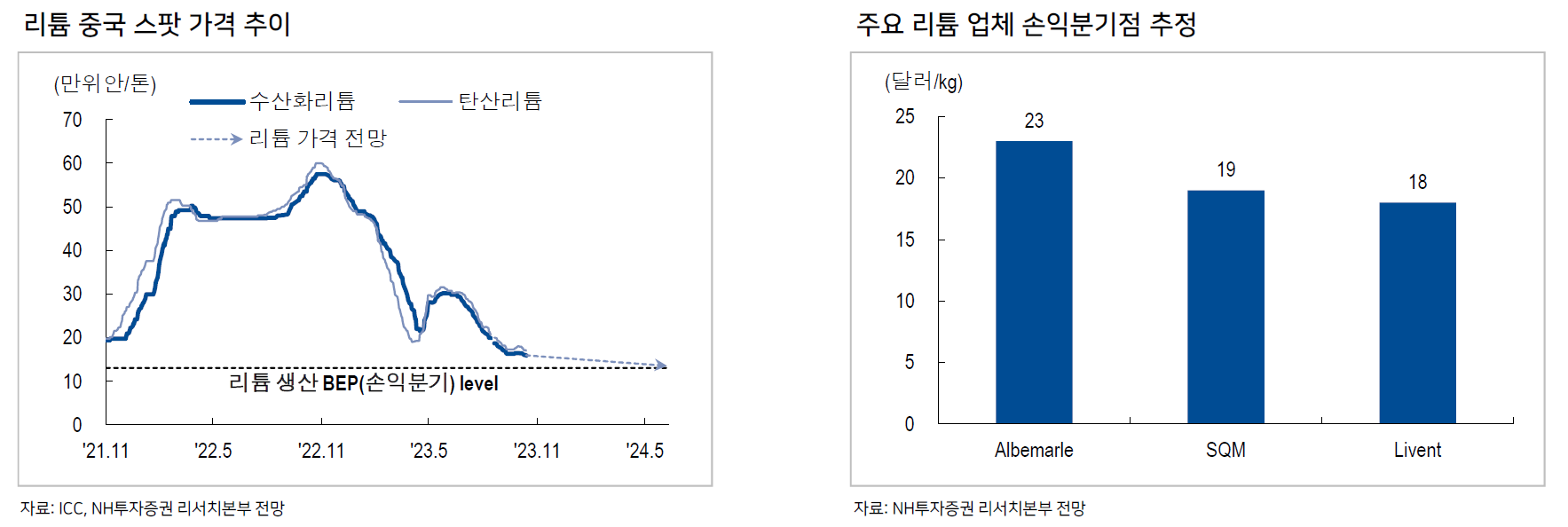

Tier1 리튬업체들의 손익분기점(18~20달러/kg) 감안 시 현 리튬 가격의 추가 하락은 20% 내외로 제한적일 전망

24년 리튬 가격하방 경직성 확보되면 수익성 정상화 가능 -> 2Q24부터 양극재, 배터리업체들의 수익성 정상화 기대

트럼프는 IRA(인플레이션 감축법) 폐지를 주장하고 있으나 현실화될 가능성 낮음

IRA는 의회 통과를 거쳐 만들어진 법안이므로 폐지 역시 상, 하원 통과 필요(현재 상원 다수당은 민주당)

트럼프는 과거에도 오바마케어 폐지 공약을 내걸고 재임시절 폐지를 추진했으나 결국 실패(중간선거 전까지는 상하원 모두 공화당이 다수당)

공화당 내에도 여론을 의식한 반대 의견이 존재했기 때문. 당시 오바마케어에 대한 국민 지지율은 55%에 달했음

최근 여론조사에 따르면 미국인들 중 60%는 IRA를 잘 모른다고 답변, 설명을 듣고 나서는 미국인들 중 65%가 IRA를 지지한다고 답변

대중적 관심이 떨어지고 잠재 지지도가 높은 법안이므로 공화당 내에도 반대 의견 있을 것

미국은 24년 1월 1일부터 IRA보조금 7,500달러 즉시 지급할 계획으로 이는 할부원금을 낮춰 이자비용 절감에 기여하므로 사실상 보조금 약 10% 인상 효과

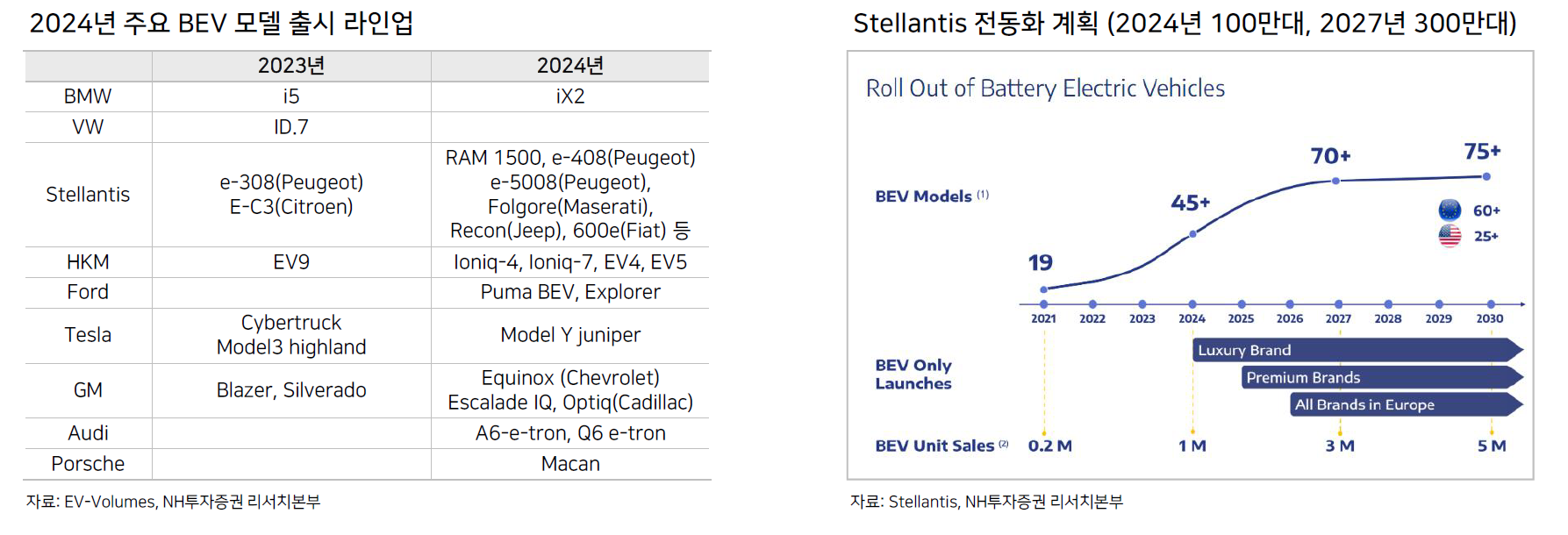

Stellantis는 24년 플랫폼 기반 EV 10종 출시 계획

<탑픽>

LG에너지솔루션, 삼성SDI

신영증권

<2023년>

전기차 시장 수요에 대한 우려가 확산

23년 누적 글로벌 EV M/S에 60% 차지하는 최대 시장인 중국은 22년은 전년 대비 100% 성장하였으나, 23년 10월 누적 30% 성장에 그치며 성장률 둔화 추세

유럽의 경우 경기 둔화로 인한 소비자들의 구매력 위축, 각국의 전기차 보조금 축소로 판매 성장률 둔화에 대한 우려가 연초부터 지속

유럽 내 국내 배터리 업체 M/S가 축소 중

유럽 내 전체 탑재된 배터리 중 중국 배터리 탑재 비중은 1Q22 28%에서 3Q23 44%로 증가

테슬라는 가격 인하에 더해 저가형 배터리로 공급선을 다변화하면서 전통 업체들의 M/S를 일부 빼앗아 왔으며, 3Q23 컨콜을 통해서는 추가적인 가격 인하를 시사

VW을 포함한 특정 전통 OEM은 수요 부진 및 배터리 과잉 재고 상황으로 배터리 추가 구매를 이연하고 있는 것으로 추정하며, 이는 2Q23 이후 메탈 시세는 하락 전환하였고 전기차 업체들이 배터리 가격 추가 하락을 염두하며 배터리 재고 축적에 적극적이지 않았던 것으로 보임

전기차 시장 성장률 둔화의 원인

고금리 지속으로 인한 소비자의 실질 구매력 약화와 가격 인하에도 불구하고 아직까지도 높은 EV 가 격

미국 기준 전기차 가격은 전체 평균 대비 10% 높은 수준

전기차 가격이 최고점을 형성한 22년에도 주요 지역 전기차 판매 성장은 견조(글로벌 YoY+65%, 미국 54%, 중국 100%, 유럽 12%)하였기에 단순히 내연 기관 대비 부담스러운 가격으로 인해 소비가 둔화되는 것이라고 보기에는 무리가 있음

실제로 미국 기준 판매 상위 10개 차종 중 8차종의 경우 내연기관 평균 신차 가격보다 낮거나 유사

충전 인프라 부족

23년 9월 기준 글로벌 EV 침투율이 17%로상승하면서 전기차 초기 수용자들의 선제 구매가 진행된 점 등이 있다(중국은 9월 기준 37%). 이에 더해 전통 OEM 들의 경쟁력 있는 저가 EV라인업이 부족한 것도 꼽을 수 있다.

수요 둔화 시그널에 맞춰 23년 초부터 시작된 테슬라의 공격적인 가격 인하 정책이 EV 업체간 가격 경쟁을 점화하였다 [도표 7]. 3Q23 실적발표를 통해서 테슬라는 EV 대중 보급을 위해 추가적인 가격 인하가 필요함을 시사하기도 하였다.

<2024년>

전기차 수요 우려 확산으로 주요 고객사들의 단기 전략이 수정되고 있지만 Ford를 제외한 대부분의 업체 중 25년 이후 중장기 전동화 목표를 유의미하게 수정한 업체는 없음

25년~27년 전기차 초기 구매자 외 대중을 타겟하는 저가 전기차가 본격 출시될 것으로 예상

OEM들의 신규 EV 출시에 따라 27년까지 EV 라인업 수는 현재 대비 두 배로 늘어날 전망->EV 업체들의 Mass 시장 본격 공략에 따른 전기차 성장세를 회복할 것

현 시점에서 MSRP $3만 내외에 형성된 저가형 EV 선택의 폭은 제한적

OEM들은 채워지지 않은 저가 EV 시장 수요 대응을 위해 $2만~3만의 신차 라인업을 준비하고 있 지만 당장의 출시가 예정되어 있지 않은 만큼 24~25년에 글로벌 EV 침투율이 본격 확장될 것으로 기대하기에는 무리가 있음

전기차 업체 입장에서 당장의 $2만~3만의 저가 EV 출시는 쉽지 않은 상황

차량 출시 가격 $2.5만, 배터리 가격을 $130/KWh로 가정할 시배터리 가격만 약 $7,800으로 아직까지 전체 30% 이상이 배터리 가격에 해당하기 때문에 수익성 확보가 어렵기 때문

OEM들은 LFP 등 저가 배터리 도입을 통해 당장의 원재료 비용을 절감하고자 하며 국내 셀 업체들은 기존 LFP 외에도 수용 가능한 에너지 밀도 스펙을 보유한 고전압 미드니켈 배터리, 망간계 배터리, LMFP 등 다양한 중저가 라인업을 통해 이를 대응 중

전반적인 업체들의 기술의 완성도 및 R&D 스케쥴을 고려하면 본격적인 중저가 EV라인업 확장은 26년 이후 전개될 것으로 예상

국내 배터리 업체들은 LFP 배터리 대응을 위해 고전압 미드니켈 양극재도입에 집중

망간 첨가 형태 등의 신규 방식을 도입하지 않는다면 LFP는 이론상 최대 에너지 밀도를 쉽게 극복하기 어렵고, 상대적으로 저렴한 원가에 대한 장점만이 유일하기에 국내 업체들은 LFP에 더해 제품 라인업을 기존 삼원계 기반의 미드니켈 양극재로 확장하고 있는 것

고전압미드니켈은 니켈 50%~60% 함량의 범용 NCM에 높은 전압을 통해 에너지 밀도를 보완한 제품

가격은 동급의 삼원계 배터리보다 약 10% 낮고, 에너지밀도는 향상된 점이 특징

이를 구현하기 위한 단결정 양극재 도입도 가속화되고 있음

고전압 배터리는 높은 전압으로 인해 양극재 균열 현상이 발생하며 수명이 짧아지는 한계가 있음

단결정 양극재는 다결정 제품 대비 작동 온도별 가스 발생량 적고, 충방전 시 입자간 수축과 팽창에 의한 크랙 발생 가능성이 적어 수명 성능이 우수

포스코퓨처엠은 얼티엄셀즈향 N86 제품 중 단결정 양극재를 생산 중이며, 26년 이후 100% 단결정 기반 3세대 양극재 양산을 타겟하고 있음

엘앤에프는 구지 3공장(24년상반기 말 가동 예정)을 통해 단결정 제품을 양산할 계획

고전압 미드니켈 및 망간계 배터리는 현재 LFP에 집중되어 있는 Entry 급 시장 상당 부분을 흡수 및 대체할 것으로 예상

단기 수요 회복을 위해서는 유럽 시장 반등이 중요

향후 확장성 측면에서는 북미 시장이 중요하지만 국내 주요 셀 사의 경우 아직까지 EV 최종 판매 기준 유럽 지역 판매 비중이 높은 수준에 형성되어 있기 때문

23년 누적 기준 전체 LG에너지솔루션 배터리가 탑재된 전체 차량 중 67%가 유럽에서 탑재

삼성SDI의 경우 64%가 유럽에서 탑재

탄산 리튬 생산 원가가 현물 가격 아래로 하락한 만큼 리튬 가격이 15만위안/ton 수준에서 바닥을 다지며 24년 상반기를 지나며 배터리 가격 하락세는 멈출 것으로 예상

4Q23 리튬 가격이 하락세가 안정화되고(탄산리튬 기준 15만위안/ton 내외) 24년 상반기 이후 직전 분기 대비 배터리 가격이 반등하는 시점에는 물량은 일부 회복될 것으로 예상

11/15 기준 중국 내수 탄산리튬 가격은 약 14만위안/ton으로 21년 말 본격적인 리튬 가격 상승이 일어나기 직전 수준으로 회귀

배터리 원가에 약 40%를 차지하는 양극재의 경우 국내 양극재 수출입 평균 판가는 1월 $50/kg에서 9월 $38/kg으로 24% 하락

니켈, 코발트 등 다른 광물들의 가격은 안정화 국면에 진입

일반적으로 6대 메탈(니켈, 코발트, 망간, 리튬, 알루미늄, 구리) 중심으로메탈 시세 변동분은 양극재(소재) 판가에 시차를 두고 연동이 되며 이는 최종적으로 배터리 판가에 연동이 되는 구조

메탈 시세 변동이 양극 재 판가에 반영되는 시차는 대략 3개월, 배터리 판가에 반영되는 시차 는 약 3개월임 -> 현 시점의 메탈 가격 변동분이 배터리 판가에 반영되기까지 6개월의 시차 있음

배터리 원가 중 양극재 비중이 대략 40% 전후, 양극재 중 리튬 원가 비중을 약 40%로 가정하였을 때, 배터리 가격 중 리튬 원가가 차지하는 비율은 약 16%로 계산됨

리튬 가격이 본격적으로 하락한 4Q22부터 4Q23 현재까지의 리튬 가격은 약 75% 하락하여 이론적인 배터리 판가 하락분은 약 10%~15% 내외로 추정

배터리 업체들이 기 수주 받은 프로젝트마다 원가의 판가 연동 시점이 각기 다르기 때문에 일부 프로젝트의 경우 메탈 가격 하락분이 온전히 반영되지 않은 부분도 있을 것으로 예상

리튬 평균 시세는 4분기까지 하락세를 지속하였기에, 24년 상반기까지 셀 업체별 배터리 판가는 지속 하락할 것으로 예상

단기적으로 23년 하반기~24년 상반기는 EV 완성차 업체 입장에서 낮아진 배터리 가격으로 EV 수익성을 제고하며 합리적인 원가 구조를 갖춘 차세대 신차 라인업을 준비할 수 있는 시점으로 판단

24년 상반기 말에 접어들며 그간의 이연 수요가 회복되며 부진했던 판매량이 일정 부분 회복할 것으로 전망

다만, 잠재 리스크는 양극재 가격 비중의 40% 이상을 차지하는 리튬 가격의 추가 하락 여부

LG에너지솔루션 폴란드 공장 가동률은 하반기를 기점으로 70%~80%으로 회복될 전망이며(1H23 수준)

양극재의 리스크 요인이었던 마진 변동성도 해소될 전망

업종 평균 24년 기준 예상 EPS는 연초 대비 35%, 23년중 고점 대비 42% 하락하였다. 당사 추정 기준 기존 전망(22년 말) 대비 24년예상 배터리 시장 규모는 약 19% 하향되었기에, 시장 축소에 대한 우 려는 상당 부분 반영되었다고 판단한다.

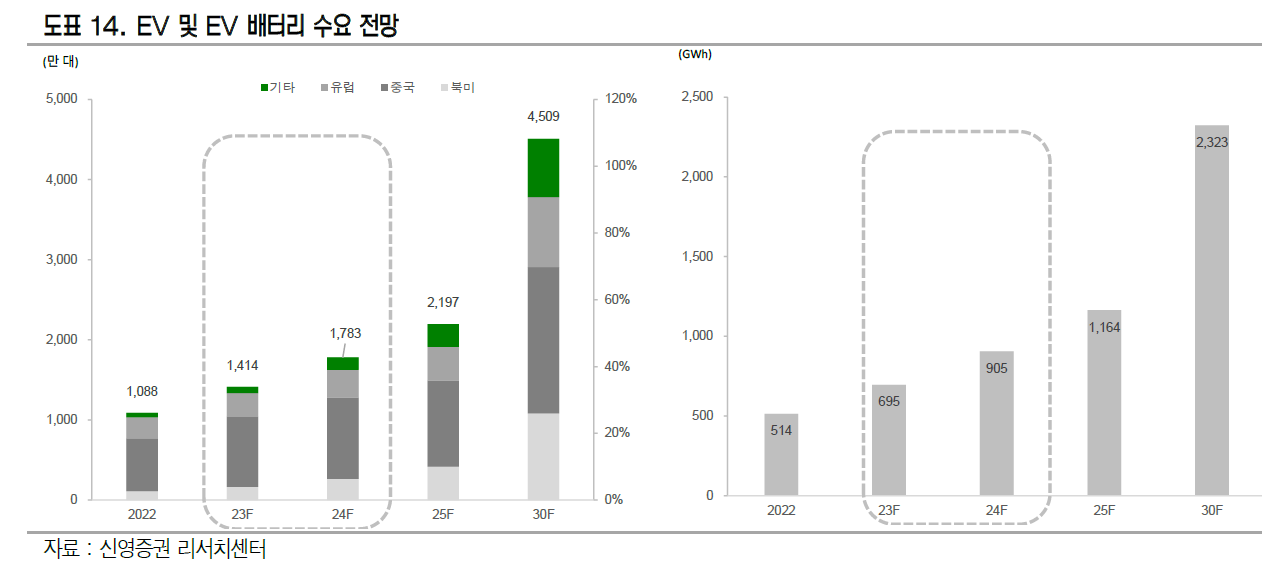

24년 글로벌 EV(BEV+PHEV) 판매 약 1,783만대로 23년 대비 26% 시장 성장을 전망

EV 배터리 수요는 약 905GWh(YoY+30%), EV 포함 전체 배터리 수요(EV, ESS, IT)는 1,132GWh(YoY+30%)을 예상한다(배터리 수요 기준 22년 11월 23년 연간전망 추정치 대비 24년, 25 년 각각 -19%, -16% 조정).

EV 기준 주요 지역 성장률은 중국 16%, 유럽 17%, 북미 62%으로 북미를 제외한 주요 지역은 23년 대비 성장률이 둔화될 것으로 예상

23년 9월 기준 전년 동기 대비 전기차 판매 성장률은 중국, 유럽, 미국 각각 34%, 30%, 56%

23년 9월 기준 전기차 침투율은 중국 37%, 유럽 24%, 미국 10%

긍정적인 부분은 북미 내 LFP 포션(도표 52)을 국내 업체가 흡수할 가능성이 높다는 점

30년 기준 약 81만t으로 추정되는 북미 내 LFP 시장은 국내 업체 입장에서 대응 가능 여부에 따라 추가 추가적인 외형 확장여력이 생길 가능성이 있음

최근 Ford-CATL의 미국 공장 건설 중단 사례에서도 엿볼 수 있듯, 중국업체의 북미 거점 진출은 쉽지 않을 전망

양극재의 경우 IRA법안 상 핵심 광물 내 구성 물질로 분류되어, 미국 혹은 FTA 체결국에서 50% 이상의 부가가치 창출을 요함

<탑픽>

LG에너지솔루션, 삼성SDI

하이투자증권

<2023년>

최근 전세계 금리 인상 기조와 경기 둔화 우려, 러시아-우크라이나 및 이스라엘-팔레스타인 전쟁 등 매크로 불확실성이 높아지고 있어 자동차 수요에 부정적인 요인들이 부각

다만 세계 각국의 친환경 정책 방향성이 바뀌지 않는다면 일시적 수요 둔화 가능성은 존재하더라도 전기차로의 대전환 방향성은 확실

국내 업체들의 유럽향 전기차 배터리 수요 약세

경기 둔화 및 독일 법인 차량 전기차 보조금 폐지(9월) 등의 영향으로 전기차 판매가 둔화

완성차 제조사들의 전기차 재고가 증가

유럽 전기차 배터리 시장에서 한국 업체들과 중국 업체들간 점유율 경쟁이 심화

유럽 시장에서 가격 경쟁력을 앞세운 중국 배터리 셀업체들의 점유율 상승세가 예상보다 가파르다는 점에 주목

일반적으로 같은 삼원계 배터리라고 하더라도 중국이 한국 업체 대비 20% 이상 저렴

보급형 전기차 모델(배터리 탑재용량 60kWh 가정)에 중국산 삼원계와 LFP 배터리를 탑재할 경우 각각 약1,500~2,000 달러, 3,500~5,000 달러 가량 제조 비용을 낮출 수 있을 것으로 추정

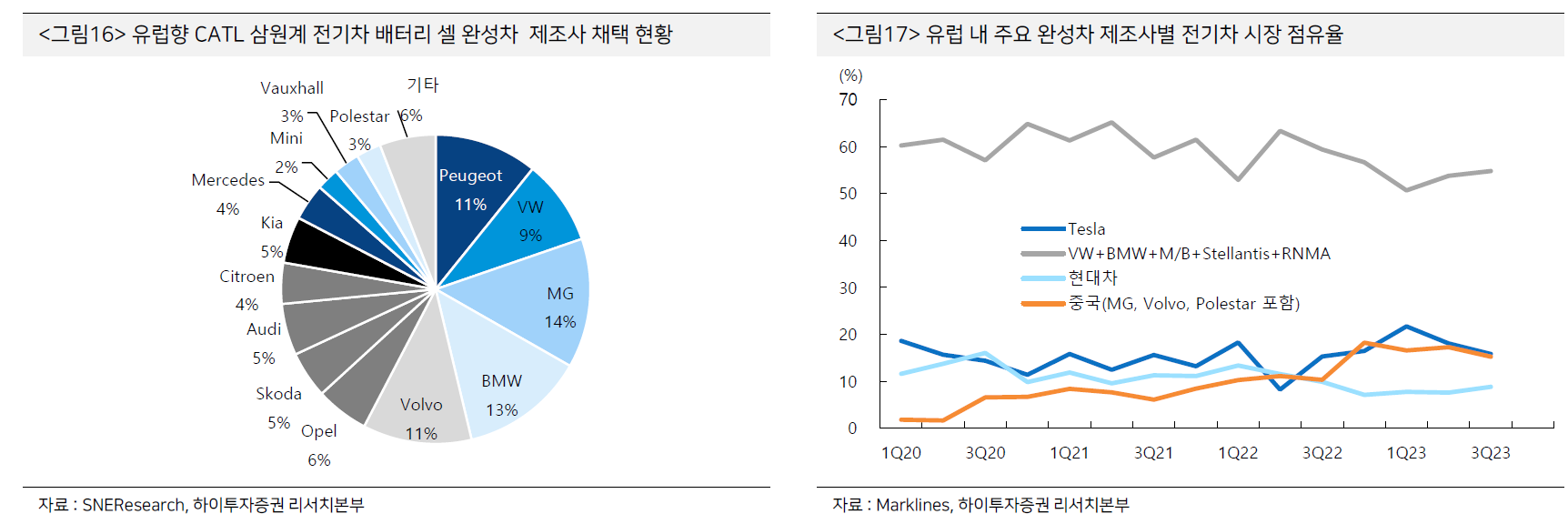

중국의 유럽 전기차 배터리 시장 점유율은 2020년 15%에서 2023년 3분기 누적 41%로 상승했고, 같은 기간 한국은 68%에서 56%로 하락

유럽 시장에 배터리를 공급 중인 중국 업체들 중에서는 CATL이 차지하는 비중이 약 82%로 압도적

CATL이 유럽에 공급하는 전기차 배터리는 LFP가 아니라 국내 업체들이 주력하는 삼원계(NCM) 배터리 비중이 약 91%임

CATL 배터리는 유럽 완성차 제조사들 대부분이 채택

특히 유럽 완성차 브랜드였지만 지금은 중국에 인수된 Volvo, Polestar(Geely)와 MG(SAIC)는 CATL 삼원계 배터리 셀을 주력 제품으로 채택

이들의 유럽 내 시장 점유율이 1Q20 기준 2%에서 3Q23 기준 15%까지 상승

LFP 배터리의 경우 유럽 판매량이 가파르게 증가하고 있는 Telsa 모델 3, Y 에 채택되고 있음

국내 배터리 업체들의 주요 고객사들로 불리는 VW, BMW, Daimler, Stellantis, RNMA 등의 점유율은 지난 2021년 고점 대비 완만한 하락세

<2024년>

세계 각국의 친환경 정책 방향성이 바뀌지 않는다면 일시적인 수요 둔화 가능성은 존재하더라도 전기차로의 대전환 방향성은 확실함

2030~2035년경부터 내연기관차량 판매를 대폭 축소하거나 금지할 계획

완성차 업체들은 BEV, PHEV, FCEV 등과 같은 친환경차 라인업으로 전환을 모색하고 있으며, 그 중에서도 에너지 변환 효율이 높은 전기차는 가장 유력한 대체수단임

미국 전기차 시장은 2022년 기준 침투율이 약 7%에 불과해 다른 지역에 비해 상대적으로 높은 성장세가 기대

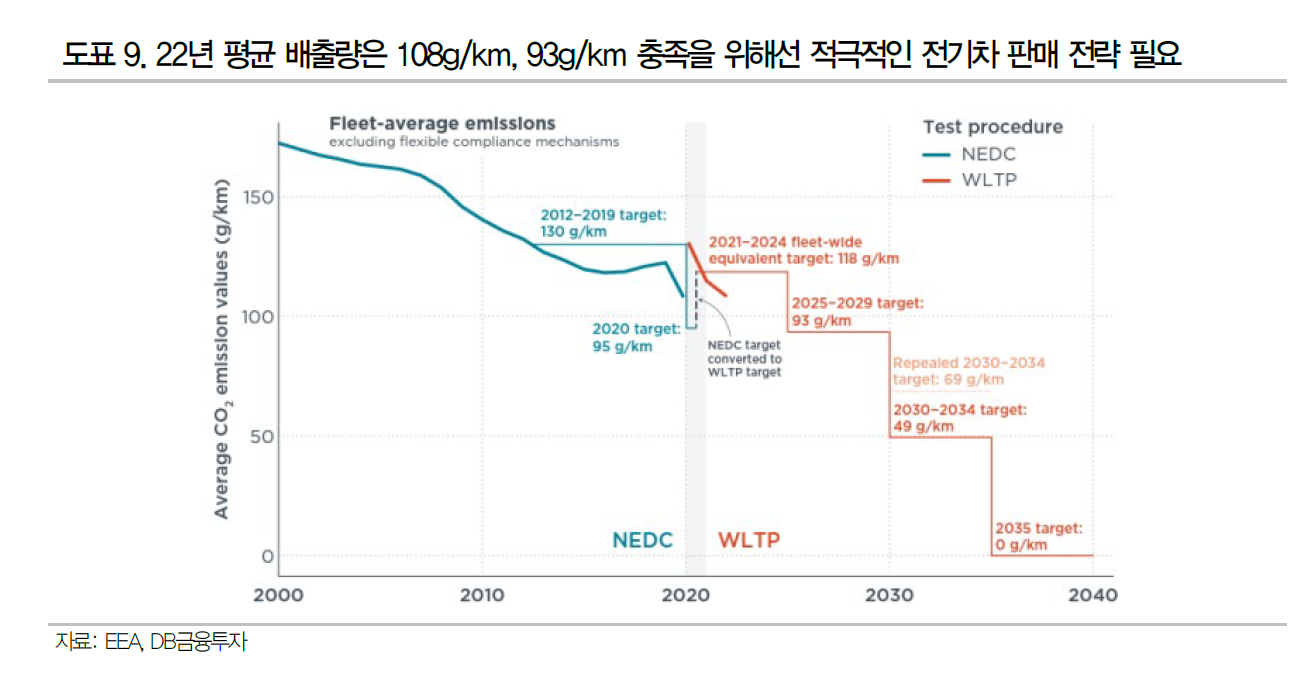

미국 환경보호청(EPA)은 지난 4월에 전기차 보급을 강제하기 위한 수단으로 차량이 배출할 수 있는 온실가스와 오염물질 기준을 강화하는 새로운 차량 배출 기준을 공개

EPA는 새 기준이 도입되면 전기차가 2032년 판매되는 승용차의 67%를 차지할 것으로 예상

IRA(Inflation Reduction Act)법을 시행 중

미국 전기차 시장의 변수

미국 완성차 빅2의 전기차 전환 계획 연기

GM은 전기차 수요 성장세 둔화 영향으로 올해 출시 예정이었던 Chevrolet 이쿼녹스 EV 출시 일정을 연기하고, 미시간주에 위치한 전기 픽업 트럭 생산공장의 가동 시점도 2024년에서 2025년 말로 1년 가량 연기

Ford는 23년 말까지 연간 60만대 전기차 생산 계획했지만 목표 시점을 24년 하반기로 연기

24년 11월에 열릴 미국 대통령 선거

트럼프 전 대통령은 차기 대선에 당선될 경우 취임과 동시에 현 정부의 전기차 전환 정책을 백지화하겠다고 공언

트럼트 전 대통령은 재임 기간에도 파리기후협정에서 탈퇴하고 기후 변화를 부정하는 등 전기차를 비롯한 친환경 정책에 부정적인 입장

현실적으로 IRA법이 폐지될 가능성은 높지 않을 것으로 판단되나 전기차 할인 정책, AMPC 등 정부의 인센티브 규모가 예산안 편성에 대폭 축소될수 있음

특히 환경청(EPA), 연방자동차안전기준국(NHTSA)의 기업평균 연비규제(CAFE)나 차량배출규제 등을 완화시킬 경우 수익성 확보에 어려움을 겪고 있는 완성차 제조사들이 전기차 전환에 적극적이지 않을 수 있기 때문에 전기차 전환 속도가 지연될 수 있음

국내 배터리 셀업체들의 실적은 북미 전기차 시장을 중심으로 성장세가 지속될 것으로 전망

30년 북미 전기차 배터리 수요는 약 990GWh, 이를 생산하기 위한 최소 연 캐파 규모는 약 1,400GWh(연간 풀가동 가정)일 것으로 전망

현재 증설 계획이 공식화되어 2027년 내 가동 예정인 전기차 배터리 생산캐파는 약 798GWh 규모로 2030년에 요구되는 최소 연간 캐파 대비약 600GWh가 부족할 것으로 추정

국내 배터리셀 업체들의 2030년 생산 캐파는 LGES이 약 850GWh, 삼성SDI가 약 290GWh, SK온이 약 290GWh에 달할 것으로 전망

북미 시장점유율 가정: LGES 약 35%, 삼성SDI 약 20%, SK온 약 10%

유럽 공장 건설을 진행 중인 중국 배터리 셀 업체들의 변수는 EU 배터리법과 유럽 공장에서 빠른 수율 안정화를 통해 자국에서만큼 원가 경쟁력을 확보할 수 있느냐임

유럽은 지난 6월에 배터리 설계, 생산 및 폐배터리 관리에 관한 포괄적 규제를 담은 배터리법을 승인하고, 24년 2월부터 시행할 예정

EU 배터리법은 배터리 전 주기에 걸친 지속가능성과 순환성을 강화하는 것을 목표

리튬, 니켈, 코발트 등 핵심 광물 재생원료 사용 의무

배터리 생산, 소비, 폐기 등 전과정의 온실가스 배출량을 관리하는 탄소 발자국 제도

제품 생산 및 사용, 재활용 정보 등 정보를 기록하는 배터리 여권제도

가격 경쟁력을 앞세워 유럽 시장을 공략해오던 중국 배터리 업체들에게 다소 부정적인 영향이 발생할 가능성이 높음

18년 중국이 발표한 ‘중국 배터리 관리 방법과 배터리 관리 시스템, 배터리 회수 방식 등의 요구 사항과 심사 기준이 EU 배터리법과 크게 다름

규제를 준수하기 위한 비용이 증가하고 탄소 발자국 추적으로 인해 수출에 제약이 생길 수 있음

중국 업체들이 유럽공장 완공 후 빠르게 수율 안정화가 이루어질 것인지, 인프라 투자 비용과 인건비 상승에도 불구하고 자국에서만큼 원가 경쟁력을 확보할 수 있을지는 불투명

과거 국내 업체들도 지난 2018년에 유럽 공장 첫 가동시 안정적인 수율을 확보하는데 상당히 어려움을 겪으며 약 3년의 시간이 소요

가격 경쟁력 높은 LFP 배터리 채택 확대 전망

주요 완성차 업체들의 2세대 전기차 플랫폼이 출시 예정인 2025~2026년을 기점으로 LFP 배터리 채택이 더욱 확대될 것으로 전망

LFP 배터리는 소재 특성상 상대적으로 에너지밀도가 낮아 이를 보완하기 위해서는 차량 내 공간 확보가 중요

삼원계 배터리 중심으로 개발된 1세대 전기차 플랫폼에서는 제한된 공간에서 LFP 배터리를 사용해 적정 주행거리를 확보하는 것이 쉽지 않았음

전세대 대비 무게, 공간 활용성,신뢰성 등 개선된 2세대 전기차 플랫폼 출시 시점 고려

국내 배터리 셀 업체들도 2026년 양산을 목표로 LFP 배터리를 개발 중

한국 업체들이 중국 업체들 대비 가격 경쟁력을 갖출 수 있을지는 미지수

배터리의 소재 재활용 측면까지 고려했을 때 LFP 배터리는 삼원계 대비 재활용 생산성이 낮음

향후 AI의 발전과 함께 SDV 기반의 완전자율주행 기술이 고도화될수록 고에너지밀도 배터리의 필요성이 증가할 것으로 전망

막대한 데이터를 실시간으로 처리하려면 차량에 AI 기반 초고성능 컴퓨팅 시스템을 필요로 하며 이는 곧 막대한 전력 소모로 이어지기 때문

Level 5의 완전자율주행차는 현재 상용화된 Level 1~2 단계의 전기차보다 30% 가량 많은 전력을 소비하기 때문에 주행거리 단축이 불가피

소재 특성상 에너지밀도가 낮아 많은 공간을 필요로 하는 LFP 배터리는 한계가 존재

향후 완전자율주행 기술이 고도화되고 대중화될수록 결국은 고에너지밀도 배터리가 재조명될 것으로 예상

현재 일반적으로 사용되는 흑연 음극 재용 바인더는 물을 용매로, CMC를 분산제 및 증점제로, SBR을 바인더로 사용함

CMC, SBR은 입자 표면과의 접착력이 약하고 표면 코팅이 고르지 못한 등의 단점이 있어 실리콘 음극재의 장점을 발휘하기 어려움

실리콘 음극재에 알긴산나트륨 및 폴리아크릴산과 같은 고분자계 바인더를 적용하면 사이클 안정성과 전기화학적 성능 보강이 가능할 것으로 기대

실리콘 음극재 SEI는 상대적으로 불안정하므로 사이클 수명을 향상시키기 위해 더 많은 FEC 와 VC 첨가제가 필요

FEC 와 VC 를 너무 많이 첨가하면 배터리의 고온 성능이 저하되고 비가역적인 용량 손실이 증가

붕산염 및 황산염 화합물을 추가하여 전반적인 성능을 높이는 방법이 확대될 것으로 전망

배터리 구조 개발

배터리 소재가 성능을 위해 변화해 왔다면, 구조 기술은 최적화를 통해 효율을 극대화하는 것이 주요 트렌드

기술 개발의 초점은 공간 절약을 통한 배터리 비용 절감, 공정의 효율성 등에 더 집중

구조 측면에서는 크게 2 가지를 고려할 수 있음

원통형, 각형, 파우치 등 셀의 폼팩터와 CTP(Cell to Pack), CTC(Cell to Chassis) 등 팩 구조 형태

배터리 회사와 OEM 은 셀, 모듈, 팩을 단순화하여 배터리의 공간 활용을 극대화하길 원함

자동차업계는 대규모 양산으로 비용 절감과 효율성 증대를 위해 배터리 셀 규격화를 희망해옴

LG에너지솔루션도 대규모 증설로 셀을 표준화하려 했으나 목표 단가를 맞추지 못하면서 실패

결국 OEM은 셀 크기를 통일하는 것이 어려워 모듈의 표준화로 변경

19년 9월 CATL은 CTP 배터리 팩을 양산했고, 20년 3월 BYD는 CTP 기술을 적용한 블레이드 배터리 출시

22년 CATL은 3세대 기린 배터리를 출시 했으며 23년부터 양산 시작

CTP는 모듈을 아예 없애거나, 모듈의 대형화를 통해 배터리팩의 집적도를 향상시켜 팩의 공간 활용률과 에너지 효율을 효과적으로 개선할 수 있음

CTP(Cell to Pack)는 모듈을 없애거나, 모듈의 대형화를 통해 배터리 셀을 배터리 팩에 직접 통합한 다음 배터리 팩을 본체 프레임과 연결하는 방식

모듈을 줄여 배터리에 할당 가능한 공간을 늘릴 수 있으며 증가한 셀을 통해 에너지 절대량을 높일 수 있음

무게도 가벼워져 배터리의 에너지밀도는 더욱 높아짐

셀의 일관성이 단점

배터리 성능은 성능이 가장 나쁜 셀이 전체 배터리 성능에 악영향을 미침

모듈 구조에서는 각 모듈이 전체이지만 CTP 구조에서는 배터리 팩이 전체이므로 단일 셀에 트러블이 나 화재가 발생할 경우 특정 배터리 모듈 대신 팩 전체 를 교체해야 함

배터리생산 및 관리에 대한 요구 사항이 늘어나고 수율 유지 비용도 증가

완성 후 변경 비용이 크게 증가 하므로 유연성이 떨어짐

CTP 구조는 L FP 와 결합 될 경우 비용 , 안전성 및 에너지 밀도 측면에서 최적의 솔루션을 얻을 수 있음

NCM 전지는 높은 발열로 모듈을 제거할 시 , 안정성 확보가 중요한 이슈로 부각될 수 있기 때문

BYD의 블레이드 배터리, CATL의 기린 배터리 등이 최신 기술이며, 중국 자동차 업체들은 공격적인 탑재를 통해 기술 트렌드를 이끌고 있음

BYD 의 블레이드 배터리는 모듈이 없는 구조를 채택하고 CATL의 1세대 CTP배터리는 대형 모듈 구조를 채택

CATL, BYD등 다수의 기업들이 자체 CTP 제품을 보유하고 있음

CATL은 현대모비스와 태국에 CTP 기술을 사용하도록 허가했고 독일, 네덜란드 및 기타 시장에 수출 하고 있음

LG 에너지솔루션은 CTP를 새로운 MPI(Module Pack Integrated Platform)로 개선 중

CTP는 모듈을 줄여 배터리에 할당 가능한 공간을 늘릴 수 있으며 증가한 셀을 통해 에너지 의 절대량을 높

CTC는 배터리와 자동차 섀시를 통합하여 비용을 절감하고 효율성을 높임과 동시에 자동차 구조체의 혁신을 목표로 함

배터리 업계는 이미 표준화되어 있는 모듈에서 탈피해 CTP 기술 개발을 가속화하는 과정에 있으며, 최종적으로는 완성차 업체와의 공동 설계를 통해 CTC 배터리를 생산하려고 함

BYD는 CTB(Cell To Body)를 발표했으며, 테슬라도 배터리데이에서 CTC 를 공개하며 반값 배터리 달성을 목표로 함

테슬라는 배터리데이에서 구조용 배터리라고 불리는 CTC 기술을 공개

배터리를 차체 구조의 일부로 사용하는 것이며, 기존 운전석 바닥 대신 배터리 상단 덮개에 시트를 직접 설치

부품 -370개, 중량 -10%, 주행거리 +14%, 연료비 -7%를 달성

섀시를 수리해야 하는 경우 비용도 크게 증가한다는 단점

전면 바디, 섀시 배터리 팩 및 후면 바디와 같은 여러 부품을 바디에 직접 다이캐스팅하므로 생산 공정이 크게 단축

4680 대용량 배터리로 필요한 셀 수를 줄여 BMS에 대한 요구사항을 낮춤으로 CTC 실현가능

모든 완성차 OEM들의 CTC는 디테일은 조금씩 다르지만 컨셉은 집적도 향상, 부품 수 감소 및 조립 공정 개선으로 복잡성을 더욱 단순화하고 비용을 절감하며 효율성을 높이는 것

배터리 팩을 본체와 별도로 제작할 경우, 배터리 팩의 윗면 커버와 본체 섀시를 연결하기 위해 볼트 등의 부품을 사용해야 하는데, 이는 필연적으로 배터리와 본체 사이에 틈을 남기게 되며 상대적으로 많은 부품이 필요

CTC는 배터리 팩의 바닥 패널과 상부 커버를 하나로 결합하여 둘 사이의 간격과 연결에 필요한 부품 사이의 간격을 줄임

CTP는 상대적으로 단기간에 구현하기 쉽고 배터리 팩 수준에서 최적화된 솔루션

기존 차체와 섀시 구조의 재구성 이 필요하기 때문에 CTC 개발에는 더 많은 시간과 과정 필요

테슬라는 기존 완성차 기업에 비해 부품사와 이해관계가 적고 수직 통합이 가능 해 독자적으로 CTC 개발 용이

배터리 구성 요소에 대한 요구 사항이 더 높다는 것이 단점

배터리 의 온도 일관성 유지 를 위해 더 높은 난이도의 배터리 열 관리 기술과 더 정확한 지능형 제조 장비가 필요 -> 유지보수 편의성 감소

셀이 섀시 사이에 있기 때문에 배터리를 개별적으로 교체하기 어려움

CTC개발을 위해서는 기존 제조업과 신규 전지 공정 통합이 필요

OEM은 배터리 업체와 함께 시스템 설계에 참여해야 함

CATL은 25년 자체 개발한 CTC를 공개할 예정 며 배터리 업체를 넘어 자동차 섀시로의 진출 추진 계획

<탑픽>

SK이노베이션

신한투자증권

<2023년>

유로존과 미국이 강력한 EV 부양 정책과 중국을 배제한 공급망 정책을 펼쳤을때 한국 2차전지 업체들은 강력한 경쟁 우위를 얻었음

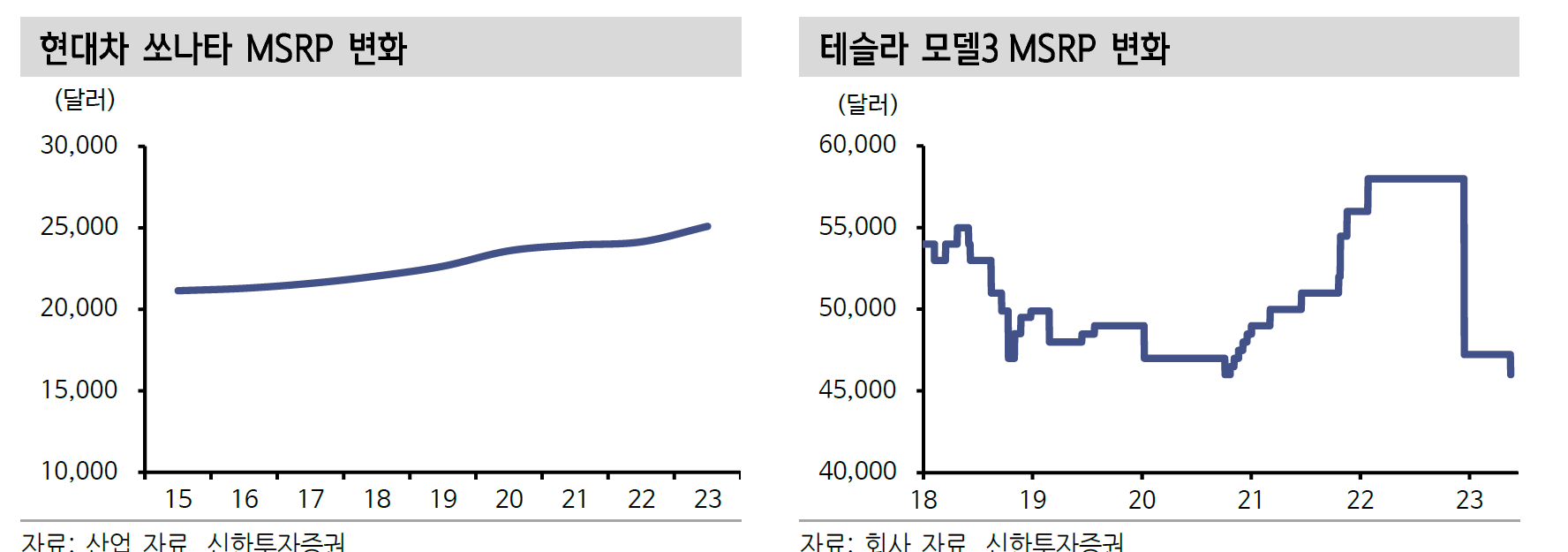

소비자들은 친환경 정책을 옹호하고 과거보다 저항감 없이 전기차를 인정했지만, 원가 압박에 따른 EV MSRP 상승폭이 지나치게 커짐

테슬라 모델Y 가격은 단일 트림에서 2년간 +35% 상승

소비 성향의 하향이 불가피해지자 중국 자본의 반격으로 이어짐

<2024년>

캐즘(Chasm) 우려

2차전지 성능 개선을 통해 에너지 밀도를 높이고, 급속 충전 등을 도입해 사용자 환경을 개선 필요

이 경우 구조적으로 2차전지 가격 상승으로 이어지고, 전기차의 높은 가격을 더욱 자극할 수 있음

가격 변동성이 가져오는 구매 이연 심리

자동차 산업의 독특한 유통 구조가 전기차 산업의 태동과 함께 변하고 있음

기존 자동차 산업은 생산자와 유통자가 엄격하게 분리된 구조로 고정비 부담이 큰 사업임

사업의 계획성이 중요하고, 판가의 탄력성이 매우 낮음

생산 업체들은 고정된 가격으로 차량을 판매하고 시장 수요에 대한 대응은 유통망인 딜러에게 맡김

전기차는 원가에서 변동비 성격인 금속의 비중이 높아 판가의 탄력성이 생김

온라인 판매와 유연한 판가 정책을 채택하는 경우가 늘고 있음

일반적으로 신차가 출시되고 판매되면 5~6년의 라이프사이클을 가짐

양 변경이나 단종이 없다면 신차 출시 당시의 가격에 거의 변화없이 라이프사이클 내내 거래됨

따라서 원가 변동성도 극단적으로 낮아야 하고, 이 것이 자동차 업체들이 공급망관리에 집중하는 이유임

자동차 판매 가격의 변동은 대부분 유통 과정에서 발생

딜러라고 불리는 유통상들이 자동차 할인을 활용해 판매를 촉진하게 되고, 소비자들은 자동차 판가의 변화가 아닌 할인의 변화를 통해 자동차 구매 타이밍을 찾음

일반적으로 싸게 살 수 있는 시점은 단종 직전이나 연말임

테슬라를 시작으로 전기차 전문 브랜드들은 이런 전통적인 유통 구조에서 벗어나 온라인 스토어 정찰제를 택하고 있음

동시에 온라인 유통 시장에서 다이나믹 프라이싱이라고 부르는 동적인 가격 정책을 확대

변화무쌍한 원료 가격과 소비자들의 수요를 실시간으로 체크해 가격을 바꾸는 정책

소비자 입장에서 자동차 구매시 발생하는 비용은 구매 당시 차량 가격과 중고차 판매시 중고차 가격의 차이인 감가상각 비용이 실질적인 비용임

최근 테슬라 차량 가격의 변화로 인해 테슬라가 다이나믹 프라이싱을 활용한 이후 어느 시점에 구매했냐에 따라 자산가치가 변함

가격 변동성의 결과는 결국 구매 지연으로 이어질 수 밖에 없음

지금 꼭 사야할 이유가 없다면 구매를 뒤로 미루거나 아니면 가격 변동성이 적은 대체재인 내연기관을 구매하면 됨

따라서 전기차 수요를 바라보는데는 2가지 프레임이 중첩

내연기관 대비 가격 경쟁력을 보는 관점(Price Parity)

가성비 있는 제품으로 인식되는 모델이 출시되면 수요가 촉진될 것

유통 구조 변화에 따라 소비자들이 전기차 구매 타이밍을 노람

전기차 가격 하락 사이클이 심화될수록 전기차 구매 시점을 늦출 것

이 경우 향후 전기차 수요는 기존에 전망했던 것처럼 선형적인 성장세를 보이는 것이 아닌 S자 함수와 같은 형태가 될 수 있음

장기 시계열상으로는 꾸준히 우상향하지만 단기 시점에서는 수요의 등락폭이 커지고 볼록성 을 갖는 굴곡형 수요가 됨

<탑픽>

LG에너지솔루션

에코프로비엠, 엘앤에프

KB증권

<2023년>

중국과 유럽을 중심으로 예상보다 수요가 빠르게 둔화

고금리 지속 및 경기 불황으로 인해 소비자들의 전반적인 수요 감소세

그동안 전기차 시장 성장을 주도해 온 중국 (2022년 24.4% → 2023년 30.9% 추정)과 서유럽 (2022년 21.2% → 2023년 23.3% 추정)은 이미 전기차 침투율이 20%를 넘어섰으며, 글로벌 평균도 2023년에는 16%를 넘어설 것으로 전망됨에 따라 캐즘 구간에 진입

전기차는 아직까지 내연기관차 대비 비싸고, 충전의 불편함이 존재하기 때문에 이러한 요소들이 해결되기 전까지는 침투율의 성장세는 둔화될 수 있음

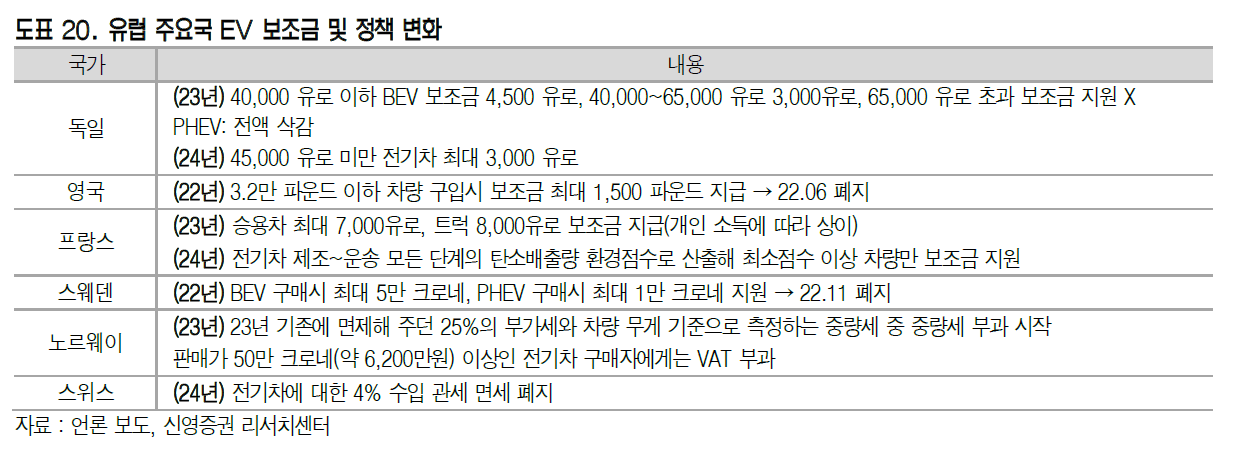

이미 높은 침투율에 도달한 중국과 유럽은 최근 들어 전기차 보조금 정책에 큰 변화

중국은 그동안 으레 연장해왔던 전기차 보조금을 2023년부터 전격적으로 폐지

독일을 비롯한 유럽 국가들도 과거 대비 전기차 보조금 규모를 대폭 축소

<2024년>

수요 둔화 요인들은 장기간 시장 성장을 억누르는 것이 아닌, 일시적인 영향에 그칠 것으로 전망

24년 하반기부터는 전기차 수요 증가 및 침투율 확대 효과가 본격적으로 나타날 것으로 기대

고금리 지속 및 경기 불황

인플레이션을 비롯한 경기에 대한 시각이 최근 들어 낙관적인 분위기로 바뀜

KB증권은 미국의 금리 인하 시기를 2024년 3분기로 전망

24년 하반기부터는 전반적인 소비 심리가 살아날 것으로 예상

캐즘 구간

새로운 제품이 캐즘 구간을 벗어나기 위해 가장 필요한 요소는 가격경쟁력

광물 가격 하락 → 양극재 가격 하락 → 배터리 가격 하락 → 전기차 가격 하락 현상이 순차적으로 나타나고 있어 향후 전기차의 침투율 확대에 긍정적 요소로 작용할 전망

보조금 삭감

전기차의 가격이 계속해서 하락하고 있기 때문에 보조금 삭감 영향을 상쇄시킬 것으로 기대

미국 전기차 시장의 고성장에 따른 한국 배터리value chain의 중장기 수혜가 기대

내수 기업 중심으로 value chain이 형성되어 있는 중국, 중국 기업들과의 치열한 경쟁이 불가피한 유럽과 달리 미국 전기차 시장은 중국 기업들의 진입이 용이하지 않은 시장임

22년 기준 미국의 전기차 침투율은 6.9%에 불과해 같은해 24.4%인 중국과 21.2%인 서유럽 대비 현저히 낮은 수준

자동차 산업은 미국에서 가장 중요한 산업 (시장규모 / 관련 종사자 수 등) 중 하나이기 때문에 정부와 민간기업 모두 전기차 시장의 주도권을 잡기 위한 노력이 향후에도 지속될 것으로 전망

미국 전기차 시장의 2022~2030년 CAGR은 36%로 추정되어 서유럽 (21%)과 중국 (19%) 대비 큰 폭의 성장이 기대

전기차용 배터리의 Product Mix가 좋은 시장

픽업 트럭 등 중대형 차량의 비중이 높고, 긴 주행거리가 요구되는 미국의 지리적 특성상 차량 한 대당 탑재되는 배터리의 용량이 타 지역 대비 큼

전기차용 배터리 판매는 대수보다 용량이 중요하기 때문에 같은 대수를 팔아도 타 지역보다 더 많은 매출이 발생할 수 있는 곳이 미국 시장임

중국 업체들의 LFP 배터리가 삼원계 배터리 대비 주행거리에 약점이 있기 때문에 국내 업체들이 주로 생산하는 삼원계 배터리 수요가 강하게 나타날 수 있는 지역임

AMPC (Advanced Manufacturing Production Credit)를 통해 재무 부담을 경감시킬 수 있음

배터리 업체가 미국에서 배터리를 제조할 경우 모듈당 45$/kWh (셀: 35$/kWh)의 Tax Credit을 수령할 수 있음

IRA (Inflation Reduction Act)로 인해 중국 업체들 대비 큰 이점을 가질 수 있음

미국 소비자들은 전기차 구매 시 IRA 조건 (북미에서 만들거나 조립된 배터리부품을 50% 이상, 미국이나 미국과 FTA가 체결된 국가에서 채굴 / 가공한 핵심 광물을 40%이상 사용)이 충족된 전기차를 구매할 경우 3,750$ 혹은 7,500$의 보조금을 받을 수 있음

23년 2분기 기준 미국의 전기차 평균 가격이 53,000$, 내연기관차 평균 가격이 48,000$임을 고려할 경우 보조금을 전액 수령 시 전기차를 내연기관차보다 더욱 싸게 구매 가능

보조금은 소비자의 구매 부담 경감, 전기차 생산업체의 생산 독려 효과 등이 있기 때문에 이를 기반으로 한 미국 시장 내 전기차 침투율 확대가 가능할 것으로 전망

리스크

미국의 차기 대통령 선거 리스크

바이든 대통령 연임에 실패할 경우 관련 정책의 연속성이 약해질 수 있고, 특히 공화당의 유력 대통령 후보인 트럼프가 대통령에 당선될 경우 막대한 예산이 요구되는 친환경 정책을 백지화시킬 수 있다는 우려가 존재

하지만 만약 트럼프 등 공화당 후보가 대통령에 당선되더라도 IRA를 비롯한 전기차 지원 정책들이 백지화될 가능성은 낮을 것으로 전망

미국 내 주요 전기차 공장들이 공화당 지지율이 높은 곳에 지어져 있음

이미 의회에서 통과된 사안을 되돌리려면 굉장히 복잡한 절차와 많은 의원들의 동의가 필요

정책 백지화 시 미국 정부에 대한 신뢰도가 급감해 향후 정부 주도의 내국인/외국인 투자가 크게 줄어들 수 있음

양극재

최상단 - 하이니켈 양극재

다결정양극재와 단결정 양극재를 섞어 쓰는 제품들이 출시되고 있음

단결정 양극재는 다결정 양극재의 입자를 하나로 묶어서 코팅 처리를 한 번 더 시행한 제품인데, 열 또는 첨가제를 통해 입자를 성장시키는 방식으로 제조

단결정 양극재는 다결정 양극재 대비 용량에서는 불리하지만, 스웰링 현상을 방지할 수 있어 수명이 길고, 가스 발생을 억제하며, 열 안정성과 전극 밀도 측면에서 유리

현재의 다결정 제품에 맞춰진 생산라인/전구체를 단결정 생산에 사용하게 되면 생산량 감소

단결정에 최적화된 전용 라인과 단결정 특화 전구체를 사용할 경우 생산효율 증대 가능

향후 단결정 단독 사용 비중은 점차 늘어날 것으로 예상

중상단 - 고전압 미드니켈 NCM

니켈 비중을 60~62% 수준으로 낮추는 대신 표준전압을 기존 4.2V에서 4.35~4.4V로 올려 에너지 밀도 문제를 해결한 양극재

상대적으로 안정성이 높은 원통형 배터리와 달리 각형이나 파우치형 배터리는 니켈 비중을 90% 이상으로 가져갈 경우 온도 관리 (열 전이) 측면에서 많은 문제점들이 발생할 수 있음

고전압 미드니켈 조성+단결정 양극재가 삼원계 내에서 주류로 자리잡을 것으로 전망

니켈 비중 70%까지는 수산화리튬이 아닌 탄산리튬을 사용해도 되므로 원가 절감 가능

25~26년경 상용화가 전망

중단 - 망간 리치

코발트를 완전히 배제하고, 니켈을 더 줄인 대신 망간 비율을 올린 제품

기존 삼원계 양극재 대비 원가 경쟁력이 우수한 제품이며, 엔트리 레벨부터 볼륨레벨의 하단을 타깃으로 삼을 전망

LFP 대비 에너지 밀도에서 10% 이상 우위를 점할 것으로 예상

25~26년 양산을 목표로 배터리 셀 / 완성차 업체들과 샘플 테스트를 진행중

중~하단 - LFP (인산철), LMFP, M3P

국내 업체들의 LFP 양극재 생산은 25년부터 가능할 것으로 전망

중국 업체들과 동일한 기술이 아닌, 차별화된 기술을 도입해 품질 혹은 원가 구조상의 이점을 가져가려고 함

중국 업체들의 진출이 쉽지 않은 미국 시장을 타깃으로 제품을 판매할 계획

다만 국내 업체들은 LFP 배터리/양극재 생산에 그다지 적극적이지 않을 것으로 예상

중국이 LFP의 원재료인 인 (P: Phosphorus)을 전략 물자로 통제

삼원계 양극재 대비 LFP 생산 시 폐수가 더 많이 나오기 때문에 환경 오염 이슈가 존재해 환경 규제가 느슨한 중국에서 생산하는 것 대비 불리

나트륨 이온 배터리

23년 CATL, BYD, 신왕다 등 중국 배터리 셀제조업체들이 나트륨 이온 배터리 출시 계획 밝힘

중국 전구체/양극재 제조업체인 GEM도 나트륨 이온 배터리용 양극재 사업 진출 공식화

기존 리튬 이온 배터리가 리튬이 양극과 음극을 오가며 전기를 만드는 구조라면, 나트륨 이온 배터리는 리튬을 나트륨으로 대체한 것

나트륨은 리튬과 함께 주기율표 1족에 속하는 알칼리 금속이며, 지구상에서 여섯 번째로 많은 원소

나트륨의 매장량은 리튬의 400배 이상인 것으로 추정되며, 가격도 리튬의 1% 미만 수준

원자가 크고 무거워 배터리 용량을 충분히 확보하기 어렵고, 물과 격렬하게 반응하며, 공기 중의 산소와도 쉽게 결합하고, 폭발력이 강해 취급이 까다로운 물질

CATL은 나트륨 이온 배터리의 에너지 밀도가 현재 리튬 이온 배터리의 40% 수준이며, 향후 70% 수준까지 향상시킬 계획

KB증권은 나트륨 이온 배터리가 전기차용 배터리 시장 내에서 주류가 되기는 어려울 것으로 예상

가격이 싸지만, 에너지 밀도가 낮아 전기차의 주행거리를 충분히 확보하기 어려움

전기차보다는 이륜차나 ESS 시장에서의 활용도가 더 높을 전망

향후 배터리 소재의 리싸이클링이 활성화될 것을 고려할 경우, 나트륨 이온 배터리의 소재는 LFP 이상으로 회수하는 금속의 가치가 낮음

리튬 가격이 공급 확대 및 리싸이클링 활성화로 인해 하락할 경우 나트륨이온 배터리의 가격 이점이 상당 부분 상실될 것으로 전망 (현재 업계에서 추정하는 나트륨배터리의 가격은 리튬 이온 배터리 대비 30~40% 저렴한 수준)

나트륨 이온 배터리가 전기차 시장에 안착한다고 하더라도, 나트륨 이온 배터리의 주요 경쟁 상대는 한국 업체들이 주력으로 생산하는 하이니켈 배터리가 아니라 LFP가 될 것

음극재

흑연은 천연흑연과 인조흑연으로 나뉨

최근 들어 인조흑연에 대한 수요가 빠르게 증가

양극재 내 니켈 비중이 한계 수준까지 도달함에 따라 향후 배터리 소재 중 성능 측면에서 가장 큰 차이를 낼 수 있고, 주목해야 할 기술로 실리콘 음극재가 대

천연흑연 음극재의 경우 최대 장점은 저장 용량과 가격

연흑연 음극재 (kg당5~7달러)는 인조흑연 음극재 대비 저장 용량이 크고, 가격이 반값 수준

인조흑연 음극재 (kg당 15~20달러)는 3,000도 이상의 열처리 과정 등 까다로운 생산 과정이 요구되기 때문에 가격이 비싼 대신 충방전 시 부피 팽창 (스웰링)이 거의 일어나지 않으며, 급속충전에 유리하고, 불순물이 거의 없기 때문에 방전이나 수명 측면에서도 강점있음

현재 대부분의 배터리 셀 업체들은 천연흑연과 인조흑연을 섞어서 사용하고 있으며, 현재 9 (천연흑연) : 1 (인조흑연) ~ 5 : 5의 비율을 장기적으로는 3 : 7 (인조흑연)까지 확대할 계획

기존 흑연계 음극재 대비 용량을 향상시키기 위해 실리콘 첨가물을 사용하는 추세가 확대

실리콘계 음극재는 흑연계 음극재 대비 양극에서 나오는 리튬이온을 더 많이 저장할 수 있어 이론상 에너지 밀도를 10배, 배터리 충전 속도를 4배 향상시킬 수 있음

하지만 실리콘계 음극재가 흑연계 음극재를 단기간에 모두 대체할 가능성은 낮을 것으로 전망

실리콘계 음극재는 충방전 시 부피 팽창 및 수축 문제가 발생하고 있는데, 이는 2차전지의 수명 단축을 야기시키지만 근본적인 해결이 쉽지 않기 때문

흑연계 음극재 성능을 개선시키면서도 안정성을 확보하기 위해 흑연계 음극재에 실리콘 첨가물을 소량 첨가하는 형태로 기술이 발전

실리콘 첨가물은 크게 두 종류로 나뉘는데, 실리콘 옥사이드 계열 (SiOx: 산화 실리콘)과 실리콘 카본 계열 (SiC: 탄소복합 실리콘)임

대주전자재료는 실리콘 옥사이드 계열의 첨가물을 LG에너지솔루션에 납품

삼성SDI는 실리콘 카본 계열 첨가물 (중국 BTR이 공급)을 사용 중인데, 향후 한솔케미칼과 포스코케미칼이 기존 공급선을 대체할 것으로 전망

현재는 흑연에 3~10% 수준의 실리콘을 섞는 실리콘 첨가제가 주로 사용

LG에너지솔루션과 포스코퓨처엠은 2030년 음극재 시장 내 실리콘 음극재의 비중을 5% 수준으로 전망

실리콘 첨가제의 비율을 20% 수준 (소재 간의 밸런스 문제 등을 고려했을 때 높다고 무조건 좋은 것은 아님)까지 향상시켜 사용하다가 이후엔 pure 실리콘으로 시장의 주류가 넘어갈 것으로 예상

현재 실리콘 음극재의 시장 점유율은 5% 수준으로 추정되는데, 2030년에는 25% 이상으로 확대 예상

리스크

23년 10월 20일, 중국 정부는 기습적으로 흑연의 수출 통제 조치를 12월 1일부터 시행한다고 발표

흑연 수출 통제 조치 또한 미국의 반도체 제재에 대응하기 위한, 미중 패권분쟁의 일환으로 해석

한국은 수입 대부분을 중국에 의존함

당장은 관련 영향이 제한적일 것으로 판단

'수출‘금지’가 아니라 수출 ‘통제’ 조치이기 때문에 최종 사용 용도의 심사를 받은 후 승인 과정을 거치면 시간이나 비용이 추가될 수는 있지만 조달 루트가 완전히 막히는 상황은 아님

앞서 시행된 갈륨 수출 통제의 경우에도 9월에는 중국의 수출량이 0에 수렴했지만, 10월부터는 수출이 재개됨

국내 2차전지 관련 업체들은 이미 흑연의 조달 루트를 다변화시키는 중

LG에너지솔루션은 호주 노보닉스와의 인조흑연 개발 협약을 통해 10년간 5만톤 이상의 물량을 확보할 예정이고, 호주 시라로부터는 2025년부터 천연흑연을 공급 받을 예정

삼성SDI도 시라와 천연흑연 조달 관련 MOU를 체결해 2026년부터 공급 받을 계획

SK온은 미국의 흑연 매장지대 탐사, 채굴 전문 업체인 웨스트워터리소스와의 협력 관계를 강화

포스코퓨처엠은 23년부터 아프리카 탄자니아 (포스코홀딩스가 탄자니아 흑연 광산을 보유한 블랙록마이닝의 지분 13% 보유)에서 천연흑연을 조달중

분리막

분리막 업체들은 생산성 향상과 고객사 다변화에 집중

이미 값 싼 폴리에틸렌 (PE)의 특성이 전기차용 습식 분리막에게 요구되는 특성을 충분히 제공해주기 때문에 원재료비가 더 올라가는 타 소재로의 변경이 필요치 않음

제품의 스펙에 큰 변화가 없어 매년 평균판매가격 (ASP)이 하락하기 때문에 이를 만회하기 위한 생산성 향상이 필수

광폭 생산설비 도입 (현재 4.2미터 라인이 주력, 최근 5.5미터 라인 순차적 도입, 향후 6.3미터 라인 도입 전망), 생산 속도 향상, 신규 생산공법 도입, Loss-cut 되는 부위를 최소화해 유효면적을 넓히는 등의 방법을 통해 분리막의 생산성을 향상 중.

특정 고객 의존도가 높았던 (SK아이이테크놀로지-SK온, 더블유씨피-삼성SDI) 분리막업체들은 고객사 다변화와 장기공급계약 체결 진행중

IRA 발표 이후 비중국 분리막 업체들의 협상력이 강화됨

주요 고객사와의 중장기 공급 물량이 확정되었기 때문에 잉여 생산능력을 신규 고객에게 공급하는 계약이 기대

신규 고객 확보는 분리막 업체들이 안정적인 가동률을 유지할 수있는 기반으로 작용해 중장기 실적 개선에 도움이 될 것으로 기대

<탑픽>

삼성SDI

엘앤에프

유안타증권

<2023년>

23년 주도주였던 양극재 기업에는 분명 수급 노이즈가 있었음

양극재를 둘러싼 다양한 루머가 시장에 확산되면서 개인 수급 중심으로 에코프로비엠 등 양극재 주가가 급등하기 시작

포스코퓨처엠의 장기공급계약에 이어 고객사 다변화까지 시작되면서 양극재 기업들에 대한 높은 수주 기대감으로 양극재 고밸류는 지속

22년 11월에도 2023년 EV 수요에 대한 다양한 우려가 있었음

차량용 반도체 수급난으로 인해 OEM사들의 신차 모델 출시 지연 등이 잇따르면서 2023년 2차전지 기업들의 외형성장에 대해 우려

러시아-우크라이나 전쟁으로 원자재 가격 상승까지 이어지면서 수익성 악화가 시장 컨센서스로 자리잡음

미국 공장 Ramp-up이 시작된 셀 기업들을 제외하고는 23년 양극재 기업들의 수익성은 그리 좋지 않았음

양극재 기업들의 주가 고밸류가 가능했던 것은 모든 불확실성을 덮을 만한 ‘장기수주계약’이라는 큰 모멘텀이 있었기 때문

<2024년>

모든 불확실성을 잠재울 만한 모멘텀이 부재

우선 국내 2차전지 고밸류의 가장 큰 투자포인트인 ‘IRA 정책’ 불확실성이 존재

24년 11월 5일 미국 대선이 예정되어 있고 바이든과 트럼프 재대결 가능성이 높아지고 있기 때문

22년 하반기부터 2023년 상반기까지 셀, 양극재 기업들의 장기 수주 계약이 대거 이루어지면서 24년에는 ‘수주 공백기’에 들어가게 됨

LG에너지솔루션

GM, Ford가 북미 고객사 비중 약 50%를 차지

GM향은 Bolt EV와 Bolt EUV에, Ford향은 Mustang Mach-E에 주로 공급

미국 공장 성장률을 주도하는 건 GM과의 합작공장인 얼티엄셀즈

GM은 차세대 볼트 EV에 LFP를 적용 발표

따라서 24년 미국 내 GM Bolt EV와 Bolt EUV향 배터리 공급은 중단됨

GM은 Bolt 모델 수요를 다른 얼티엄 플랫폼 적용 EV로 대체하겠다고 함

얼티엄셀즈에서는 Cadillac Lyriq, GMC Hummer EV, Hummer SUV, Chevrolet Silverado,Blazer 향 배터리가 양산

GM 대표적인 인기모델은 Bolt, Blazer, Equinox, Silverado이며 2024년 출시 기준으로 보았을 때, Bolt의 공백을 채워줄 만한 모델은 Silverado가 지연되면서 Equinox 정도가 될 것

리튬염 생산에 대한 기술적 지원은 글로벌1위 리튬염 제조기업인 DFD에서 받는다. 기술적 지원에 대한 대가로 DFD는 이디엘에 지분투자 및 로열티를 받는다.

이디엘에서 생산된 리튬염 5만톤은 전량 북미에서 사용된다. IRA법안으로 인해 전해액은 부품으로 취급되며, 전해액 필수 소재인 리튬염도 중국이 아닌 다른 국가에서 생산이 필요하다. 이디엘이 그 빈틈을 잘 공략하고 있다.

중앙디앤엠은 새만금국가산업단지 내 리튬염 생산공장 건설을 위해 전 세계 1위 리튬염 제조기업 DFD(두-플루오라이드케미컬)와 전략적 파트너십을 체결했다고 10일 밝혔다.

이번 체결로 중앙디앤엠은 엔켐과의 합작법인(JV)인 이디엘을 통해 추진 중인 리튬염 생산 사업이 한층 공고해질 것으로 기대했다. 중앙디엠엠은 리튬염 사업 운영의 주체로 고품질 제품을 안정적으로 자체 생산하고, 엔켐의 글로벌 공급망을 통해 북미를 비롯한 전 세계 핵심 거점에 전해액을 공급할 계획이다. DFD는 이 사업에 참여해 입증된 공정 기술과 운영노하우를 더할 예정이다.

중국 A주에 상장된 DFD의 시가총액은 한화 약 3조6000억원에 달한다. DFD는 환경규제로 인해 높은 진입장벽과 고도화된 기술을 요구하는 리튬염 생산에 필요한 노하우와 차별화된 공정기술력을 보유하고 있다. 엔켐은 2021년부터 DFD와 장기계약을 체결해 고품질 리튬염을 공급받고 있다. 양사는 중국 내 합작법인도 설립했다. 엔켐은 합작법인을 통해 일정 비율의 리튬염 우선매수권을 확보했다.

중앙디앤엠 관계자는 "최근 국가 차원의 전폭적 지원으로 새만금 리튬염 공장의 착공 및 관련 사업이 본격화돼 구체적 조건에 대한 논의를 시작했다"며 "DFD를 포함해 엔켐-중앙디앤엠-이디엘이 새만금에서 추진 중인 연간 5만톤 규모의 리튬염은 전량 북미에서 사용될 것으로 예상된다"고 밝혔다

대보마그네틱은 2차전지 탈철기 및 소재임가공 사업을 한다. 최근 분기 영업이익 적자 전환소식에 주가가 급락했고 오늘 기사로 다시 급등했다.

7월부터 대보마그네틱의 신사업인 2차전지 소재 임가공사업이 시작된다. 6월내 공장 완공, 7월 가동에 들어간다.

현재 Capa 8000톤에서 40000톤으로 5배 늘어난다.

유수리튬뿐만 아니라 무수리튬까지도 대응가능하다. 최근 분기보고서를 보면 글로벌 양극재 기업들의 요구에 맞추어 탄산리튬, 수산화리튬 대규모 임가공 양산을 시작했다고 한다.

그렇다면 곧 대규모공급계약 공시가 나오지 않을까?

대보마그네틱이 리튬(탄산리튬ㆍ수산화리튬) 생산 신공장을 내달 완공한다. 본격적인 생산을 앞두고 대보마그네틱은 현재 고객사와 공급을 논의 중인 것으로 알려졌다.

삼성SDI와 전자석탈철기(EMF)를 공동개발 국내 배터리사 3곳(LG에너지솔루션, 삼성SDI, SK온)과 양극재 회사 4곳(에코프로비엠, LG화학, 엘앤에프, 포스코케미칼), 중국 BYD 등에 모두 공급 중인 대보마그네틱은 리튬 증설 완공 시 기존 EMF 매출을 2차전지 소재 매출이 뛰어넘을 것으로 관측된다.

2일 본지 취재를 종합하면 대보마그네틱의 이차전지 신규 공장이 이번 달 내 완공되면 7월 본격 가동을 시작한다. 신공장으로 생산능력이 월등히 증가하면서 고객사들도 관심을 가지고 지켜보는 것으로 전해졌다.

대보마그네틱 관계자는 “이차전지 소재 임가공을 위한 2공장이 7월 완공 후 가동할 예정으로 영업팀에서 관련 생산 시설에 관한 사항을 고객사와 논의하고 있을 것”이라고 말했다.

이 회사는 자석 및 자석응용기기의 제작 및 판매 사업을 하고 있다. 주로 자장으로 철을 제거하는 자력 선별기술을 기반으로 원료에 함유된 철이나 비철금속을 제거하는 탈철장치를 제조하고 이를 리튬 이차전지 소재 업체와 셀 제조업체 등에 납품 중이다. 전자석탈철기는 매출액의 약 93%(지난해 말 기준)를 차지한다.

주력 사업에 과도하게 편중된 매출을 분산하고 향후 지속적인 사업 확장을 위해 이차전지 사업을 새 먹거리로 삼았다.

올해 1분기부터 ‘하얀 석유’로 불리는 이차전지 핵심 소재 탄산리튬과 수산화리튬 등 이차전지 관련 소재 사업을 본격적으로 시작했다.

2021년 4월 충북 음성에 연산 8000톤 이상의 2차전지 소재 임가공 공장을 완공했으며, 2022년 8월 83억 원과 2023년 1월 120억 원의 추가 투자를 발표하며 이차전지 사업의 속도를 내고 있다. 회사 측은 이를 통해 생산능력을 획기적으로 증가시킬 계획이다.

수산화리튬의 경우 유수리튬 뿐만 아니라 무수리튬까지도 대응할 수 있는 역량을 확보했고, 글로벌 양극재 기업들의 요구에 맞춰 탄산리튬과 수산화리튬 대규모 임가공 양산 1차 시설을 갖춰 본격 생산에 돌입했다. 매출은 2분기부터 반영된다고 한다.

대보마그네틱이 공격적으로 이차전지 관련 사업을 확장하는 것은 관련 시장이 향후 10년 이상 폭발적으로 성장할 것으로 예상되기 때문이다.

에너지 전문 시장조사기관인 SNE리서치에 따르면 전기차용 이차전지 리튬 전지의 시장 규모는 2035년 약 815조 원 규모로 성장할 전망이다.

회사 관계자는 “(이차전지) 소재는 5월부터 본격 양산을 시작하며 향후 실적에 반영될 것”이라고 설명했다.