현대차증권에서 알테오젠 리포트가 나왔다.

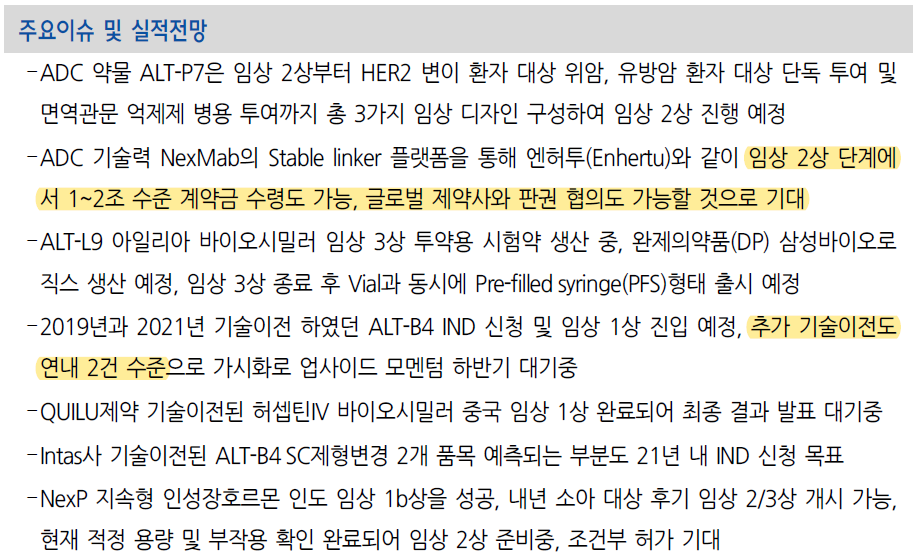

이번 리포트의 메인주제는 ALT-P7이다. ADC에 대해서 자세한 내용이 있으니 읽어보길 바란다.

ADC는 항체, 링커, 약물로 구성되는데 링커가 제일 중요하다.

링커는 항체에 독성 약물을 부착시키는 화학적 연결고리인데 링커는 체내에서 순환되거나 분포 될 때에는 안정성을 유지하고 종양 내로 침투해서 세포 내로 들어가는 경우에만 선택적으로 잘려나가 결합된 약물을 방출해야 한다. 링커는 Cleavage linker 와 Non-cleavable linker로 구분할 수 있는데 1세대 ADC에서 쓰인 링커가 Non-cleavable linker이며, 2세대 ADC에서는 Cleavage linker가 사용된다.

그리고 ADC는 약물/항체 비(DAR)가 중요하다. DAR은 최적값은 2~4이며, 너무 낮으면 효능을 떨어 뜨리고 너무 높으면 독성이 생기기 때문이다.

알테오젠의 ALT-P7은 케싸일라보다 진보한 2세대 링커를 사용하고 엔허투보다 DAR값이 이상적이기 때문에 두 약품보다 기술적으로 앞선다.

그리고 동물실험 결과에서 ALT-P7은 케싸일라보다 유방암과 위암에서 치료효과가 높았다. 따라서 임상2상에서 유방암외에도 위암으로 대상을 넓혀도 효력이 좋을 것으로 기대된다.

현대차증권에서는 ALT-P7을 임상2상에서 기술수출한다고하면 계약금만 1~2조 수령을 예상하고 있다. 다이이찌산쿄가 엔허투를 아스트라제네카에게 기술수출할 당시 계약금이 약 1조 8530억원이며 총 계약규모는 7조 8,000억원이었다. 그렇다면 ALT-P7의 가치도 유사하게 평가하고 있는 것이다.

그리고 이번 리포트에서 지난달과 달리 ALT-B4 과거 기술수출건에 대한 코멘트를 보면, 2020년은 빠져있고 2019년과 2021년이라고 언급되어 있다. 2020년 기술수출 회사가 머크라고 추정하고 있는데 임상에 대한 뭔가 문제가 생긴 것이 아닐까 조심스레 추정해본다. 단순오기라고 하니 이 부분은 무시해도 된다.

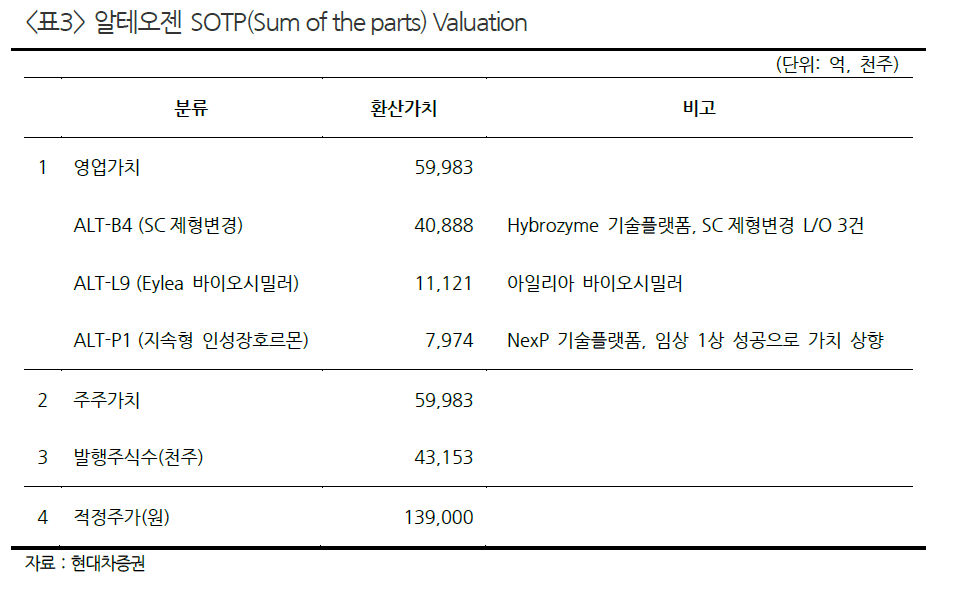

현대차증권의 이번 리포트에서 알테오젠의 TP는 지난달과 동일하게 139,000원이다. ALT-P7의 가치는 전혀 계산되지 않았다. ALT-P7의 가치를 고려한다면 TP는 20만원 언저리가 되어야 한다.

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, ALT-B4가 잘되어야 하반기에 반등할 수 있다 (0) | 2021.08.20 |

|---|---|

| 알테오젠, ALT-B4 방어장벽 쌓는 중 feat. PCT 출원 (0) | 2021.08.11 |

| 알테오젠, 아일리아 바이오시밀러인 ALT-L9의 국내 임상 1상 종료 (0) | 2021.08.06 |

| 알테오젠, ALT-P7 임상1상 종료 (0) | 2021.08.04 |

| 알테오젠, 5년 내로 매출2조원을 꿈꾼다 (0) | 2021.08.01 |