삼성전자는 스마트폰 신제품을 공개하는 ‘갤럭시 언팩(공개행사)’을 8월 5일 온라인으로 개최하는 방안을 유력하게 검토 중이라고 한다. 이번 행사에서 갤럭시노트20, 갤럭시폴드2, 갤럭시Z플립 5G 그리고 차세대 스마트워치 갤럭시워치3 등을 함께 공개할 것이라고 한다.

갤럭시폴드2는 작년 출시된 갤럭시폴드보다 화면이 더 커질 것이란 예상이다. 갤럭시폴드는 접었을 때 4.6인치, 펼쳤을 때 7.3인치였지만, 갤럭시폴드2는 펼쳤을 때 7.7인치가 될 것이란예측이 나온다. 내구성을 높이기 위해 기존 플라스틱 소재 대신 초박막강화유리(UTG)를 채택한 것으로 알려졌다.

삼성전자의 갤럭시S시리즈의 판매량은 점점 줄어들고 있다. 삼성전자에서 스마트폰 세계1위 강자를 유지하기 위하여 칼을 갈고 먼저 시장을 선점하기 위해 만들고 있는 제품이 폴더블 시리즈이다. 따라서 갤럭시 폴드2는 갤럭시 폴드보다 더 완성된 형태의 폴더블폰을 선보일 것이다.

2019.12.06 인텍플러스는 서버용 패키지 검사(LFF·Large Form Factor)와 6면 검사 기술이 들어간 장비를 공급한다. 인텍플러스 LFF 기술은 서버에 들어가는 대형 패키지 제품의 외관검사가 가능하다. 경쟁사 검사장비에 경우 패키지 크기가 커지면 대응하기 어렵다고 이 대표는 설명했다. 인텔에도 단독 공급됐다는 말도 덧붙였다

2020.03.11 점유율 1위 업체에 검사장비를 납품하기 시작했다는 소식은 다른 업체들과의 계약에도 영향을 미쳤다. 해당 계약이 '레퍼런스'로 작동하면서 이미 납품 중이던 삼성전자에 이어 SK하이닉스도 인텍플러스 장비를 계약한 것이다. 이 대표는 "올해 반도체 파운드리(위탁생산)업체 TSMC 등과도 신규 진입 추진 중"이라며 "빅4 반도체 업체에 모두 납품할 수 있도록 준비하고 있다"고 강조했다.

2020.06.03 인텍플러스(대표 이상윤)는 대만 기업과 반도체 핵심부품 3차원(3D) 검사장비 공급 계약을 체결했다고 밝혔다. 수주금액은 140만달러(약 17억원)다. 대만 메이저 반도체업체와의 첫 거래다. 해당 장는 WSI(White light Scanning Interferometer) 방법을 통해 3D 측정을 구현, 경쟁사 대비 높은 정확도와 다양한 항목 검사가 가능하다.

2020.01.17 업계에 따르면 인텍플러스는 대만 TSMC, 미국 AMD 등에 장비 공급을 위한 준비 중이다. TSMC는 반도체 위탁생산(파운드리) 업계 1위, AMD는 중앙처리장치(CPU)와 그래픽처리장치(GPU)를 양산하는 회사다.

국내 반도체 제조사들도 인텍플러스와 협력, 장비 테스트를 진행하거나 마친 상태다. TSMC와 AMD도 마찬가지다. 인텍플러스 관계자에 따르면 장비 공급은 샘플 테스트 – 장비개발 – 데모(실제 현장에서 적용) - 최종 납품의 절차를 거친다. TSMC는 샘플 테스트 준비, AMD는 데모 준비 단계로 알려졌다

2017년에 자기유래 세포를 이용해 만든 눈밑 주름개선 세포치료제 ‘로스미르’를 국내에 출시했다.

자기유래세포를 사용하기 때문에 연어의 독을 사용하는 보톡스보다 훨씬 안전하고 좋다고 판단하였기에 보톡스의 시대가 가고 로스미르의 시대가 오리라 생각했었다.

하지만 시장에서의 그렇게 판단하지 않았고, 로스미르를 시술하는 병원은 찾기가 힘들다.

로스미르는 국내에만 출시했는데 이번에 회전근개파열 세포치료제(TPX-115)는 미국시장에 진출한다고 한다.

테고사이언스를 투자하면서 가장 아쉬웠던 점이 해외에서는 영업활동이 거의 전무하다시피 하다는 것이었다.

그런데 오늘 전세화 테고사이언스 대표는 2일 서울 마곡동 테고사이언스에서 “임상시험수탁기관(CRO)을 선정하기 위한 조사를 하고 있다”며 “CRO를 연말까지 선정하고 내년 초에 미국식품의약국(FDA)에 임상 1상을 위한 임상시험 계획서(IND)를 제출할 것”이라고 말했다.

테고사이언스는 언론플레이도 거의하지 않는데 이례적이다.

오늘 이 기사로 인해 테고사이언스는 시간외 상한가를 기록했다.

회전근개파열 세포치료제는 현재 국내 임상 3상이 진행 중이다. 2023년에 TPX-114 상용화 예정이라고 한다.

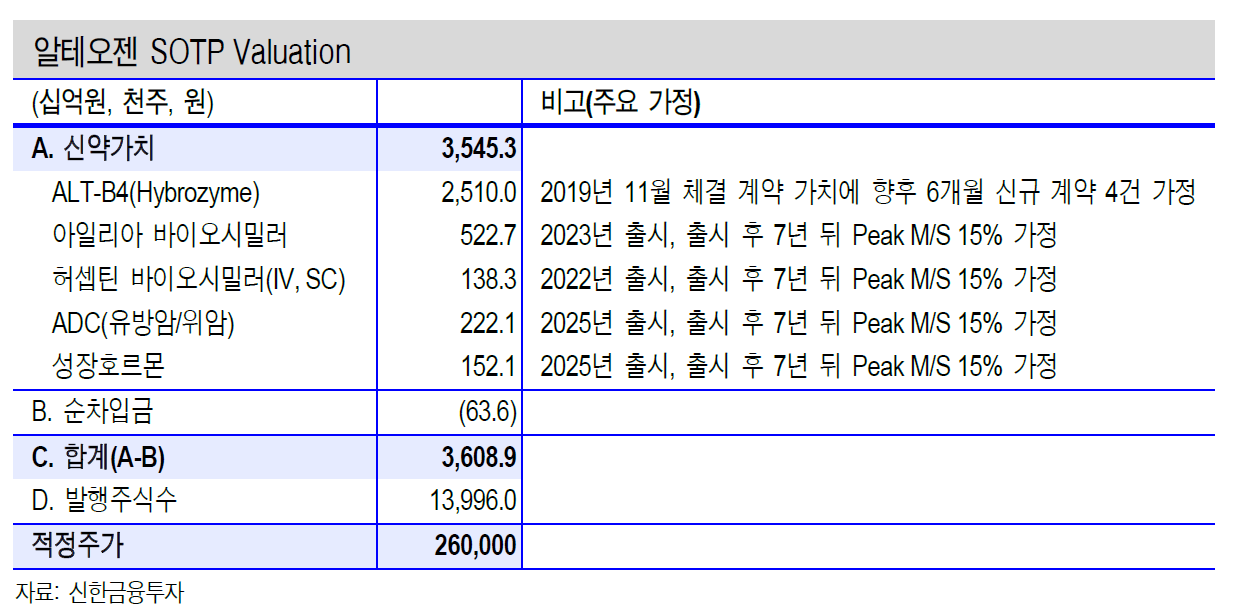

기술수출을 하였고 추가 LO기대감도 있는 ALT-B4의 가치가 역시 가장 높게 평가받고 있다.

그리고 나머지 파이프라인들에 대해 가치를 산정해놓았다. 다른 파이프라인에 대해서는 여러 자료와 비교해가며 고찰해보지 않았지만 적어도 ALT-P7(ADC유방암 치료제)에 대한 가치 산정은 나와 다르다. 나는 ALT-P7에 대해 LO가 될 경우에는 최소1조에서 최대2조까지 가치로 보고 있다.

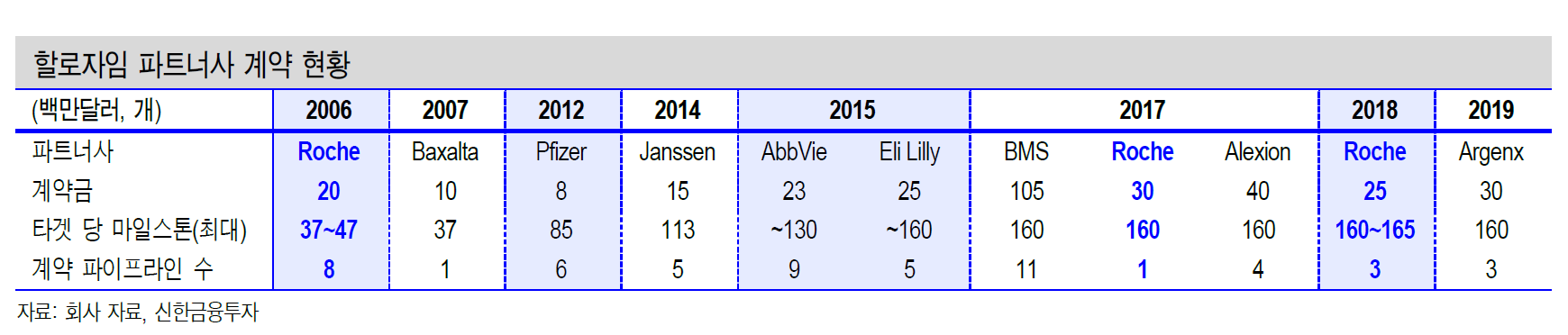

9개 회사와 56개의 파이프라인과 계약하였다. 주목할만한 점은 로슈와는 2006년부터 지금까지 3차례나 계약하였다는 것이다. 이것이 의미하는 것은 한번 계약한 회사는 이미 검증된 기술이므로 다른 파이프라인 적용을 위해 또 추가 계약을 한다는 것이다. 이것이 플랫폼의 위력이다. 알테오젠도 이미 계약한 회사랑 다른 파이프라인으로 계약할 수도 있고 향후에도 계약을 계속 할 수 있다는 가설이 나온다.

현재 전세계에 SC제형 기술은 할로자임과 알테오젠 밖이다.

알테오젠의 ALT-B4는 할로자임의 기술과 비교해 효소 활성과 열안정성은 높으며 면역원성이 낮다. 그리고 ALT-B4에 대한 다양한 특허를 출원함으로써 독점적인 권리를 유지하면서 후발주자들의 진입장벽을 아주 높여놓았다.

ALT-B4의 가치는 이제 입증이 되고 있고, ALT-P7의 가치는 점점 세상에 드러나려고 하고 있다.

알테오젠 대표가 상반기에 1건은 한다고 했으니 발표는 이번달이다. 박순재 대표를 지켜본 바에 의하면 주주들에게 빈말을 하지 않는다.

공시는 ADC 유방암 치료제(ALT-P7) 임상 1상 시험 결과 미 임상종양학회(ASCO)에서 발표에 관한 것으로 결론은 ALT-P7은 약물접합 항암치료제로서, 이번 임상1상을 통하여 ALT-P7 의 안전성 및 유효성을 확인하였으며, 임상2상 권장용량에서 탁월한 효능을 보일 것을 기대한다고 말하고 있다.

지난 글에서 ALT-P7에 대해 DS-8201보다 결과가 좋지 않다고 하였지만, 그것이 ALT-P7이 나쁘다고 말하는 것은 아니다. ALT-P7에 대한 기대가 컸기 때문에 약간의 실망감을 표출한 것이다. 비유하자면 S를 기대했는데 A가 나와서 실망한 것과 같다,

ALT-P7은 알테오젠의 공시처럼 임상1상의 목적을 달성하였고 임상2상을 준비하면 된다.

그리고 ASCO2020발표가 끝나자 마자 바로 공시를 한 이유가 무엇일까?

첫번째로 회사의 경영철학이 주주친화적이라는 것을 보여준다.

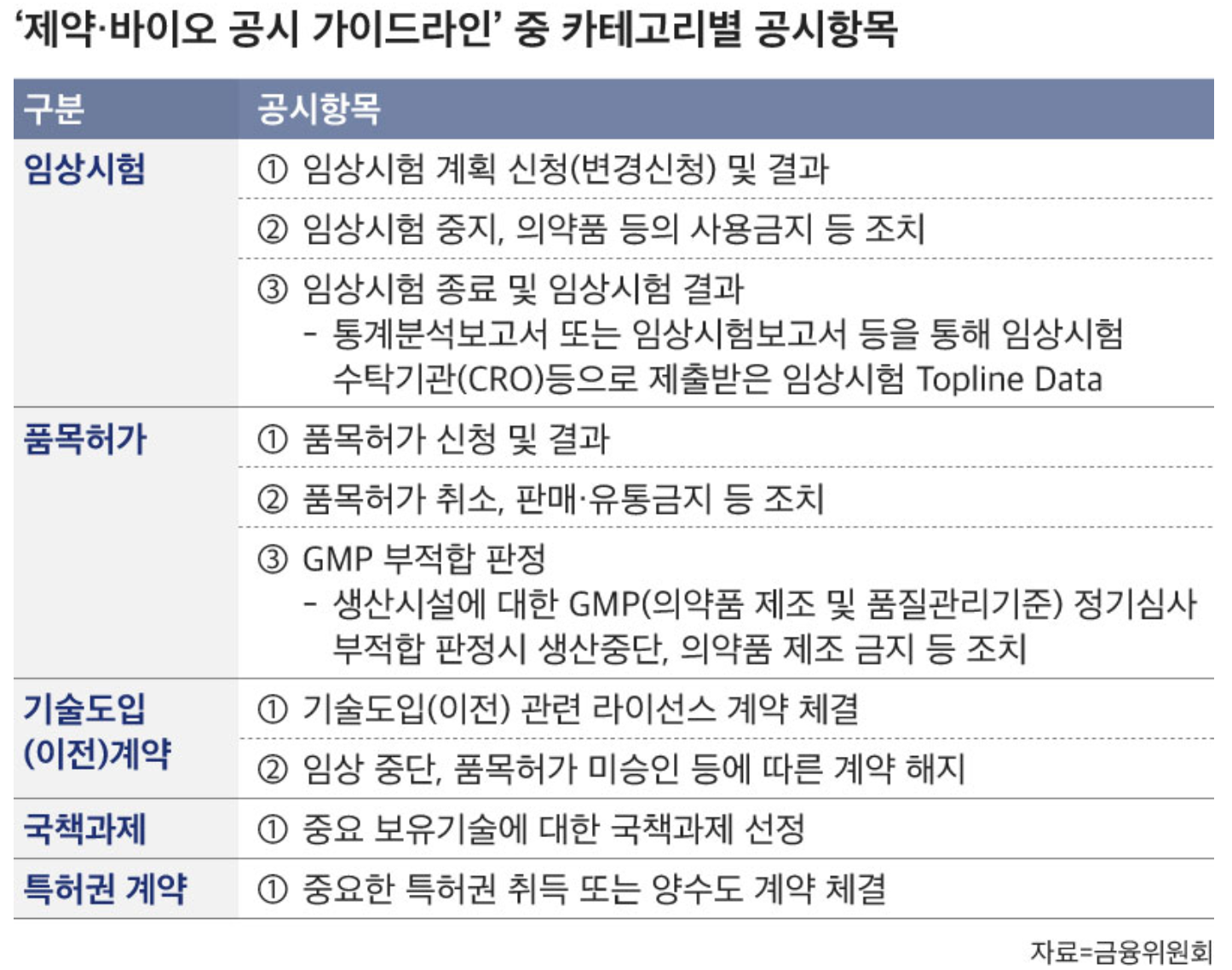

금융위원회에서 지난 2월에 발표 제약바이오기업 공시가이드라인을 발표하였다. 가이드라인은 가이드라인은 의무 규정은 아니지만 알테오젠은 가이드라인에 맞게 성실하게 하고 있다.

두번째는 역시 LO가 숨겨져있지 않나 하는 기대감이 든다. 결과에 대해 당당하기 때문에 자신감을 표출한 것이다.

오늘도 주가는 6%나 상승하였다. 시장도 이런 기대감을 가지고 움직이는 것처럼 보인다.

투자판단 관련 주요경영사항

1. 제목

ADC 유방암 치료제(ALT-P7) 임상 1상 시험 결과 미 임상종양학회(ASCO)에서 발표

2. 주요내용

※ 투자유의사항 임상시험 약물이 의약품으로 최종 허가받을 확률은 통계적으로 약 10% 수준으로 알려져 있습니다. 임상시험 및 품목허가 과정에서 기대에 상응하지 못하는 결과가 나올 수 있으며, 이에 따라 당사가 상업화 계획을 변경하거나 포기할 수 있는 가능성도 상존합니다. 투자자는 수시공시 및 사업보고서 등을 통해 공시된 투자 위험을 종합적으로 고려하여 신중히 투자하시기 바랍니다.

1) 임상시험 제목 : ADC유방암치료제 국내 임상 1상 시험 결과(First-in-human phase I study of ALT-P7, a Her-targeting antibody-drug conjugate in patients with HER2-positive advaced breast cancer) -

2) 임상시험 단계 : 국내 임상시험 제1상

3) 대상질환명(적응증) : 유방암치료제 및 위암치료제

4) 임상시험 신청(승인)일 및 승인(시험)기관 : - 신청일 : 2016년 12월 9일 - 승인일 : 2017년 6월 16일 - 임상승인기관 : 국내 식품의약품 안정처(KFDA) - 임상시험기관 : 국내 2개 병원

5) 임상시험의 목적 : - 표준 치료법으로 반응하지 않았거나 재발한 유방암 환자에게 ALT_P7을 주사제로 투여하여 안전성, 약동학, 항암 효과를 평가. 이를 통하여 향후 임상 시험 및 허가에 사용될 용량설정 진행을 목표로 함.

6) 임상시험 시행 방법 : - 대상 환자의 규모: 24~48명 - 실시기간: 약 12주 이상 실시방법: 3주(21일) 간격 2회 이상 투여

7) 임상시험 결과

- 최대내약용량 (MTD)은 4.5 mg/kg 으로 확인되었으며, 임상 2상을 위한 권장용량(RP2D)로 확정.

- 총 27 명을 대상으로 진행된 시험에서 ALT-P7 의 약물관련 주요 이상반응은 근육통(myalgia), 가려움증(pruritus), 피로감(fatigue), 감각 신경 병증 (sensory neuropathy), 호중구 감소증(neutropenia), 탈모증 (alopecia), 오심 (nausea) 등이며, 주요한 3/4등급(grade 3/4)의 이상반응은 호중구 감소증(neutropenia) 이었음.

-ALT-P7의 질병통제율(DCR: Disease control rate)은 72% 이며, 무진행 생존기간 중앙값(median PFS)는 6.2 개월(95% CI, 2.5-9.9 개월)로 확인됨.

8) 기대효과 : - ALT-P7은 약물접합 항암치료제로서, 이번 임상1상을 통하여 ALT-P7 의 안전성 및 유효성을 확인하였으며, 임상2상 권장용량에서 탁월한 효능을 보일 것을 기대

9)향후계획 : - RP2D 에서의 효능 평가 - HER2 양성 타암종으로의 적응증 확대 (요로상피세포암, 담도암 등)

10) 기타사항 : -

3. 사실발생(확인)일

2020-05-29

4. 결정일

2020-05-29

- 사외이사 참석여부

참석(명)

-

불참(명)

-

- 감사(사외이사가 아닌 감사위원) 참석여부

불참

5. 기타 투자판단과 관련한 중요사항

- 사실발생(확인)일 및 결정일은 미임상종양학회에 채택이 되어 포스터 발표를 위한 행사 시작 날 입니다. - 본 공시 내용은 향후 당사의 보도자료 및 IR 자료로 사용될 예정입니다.