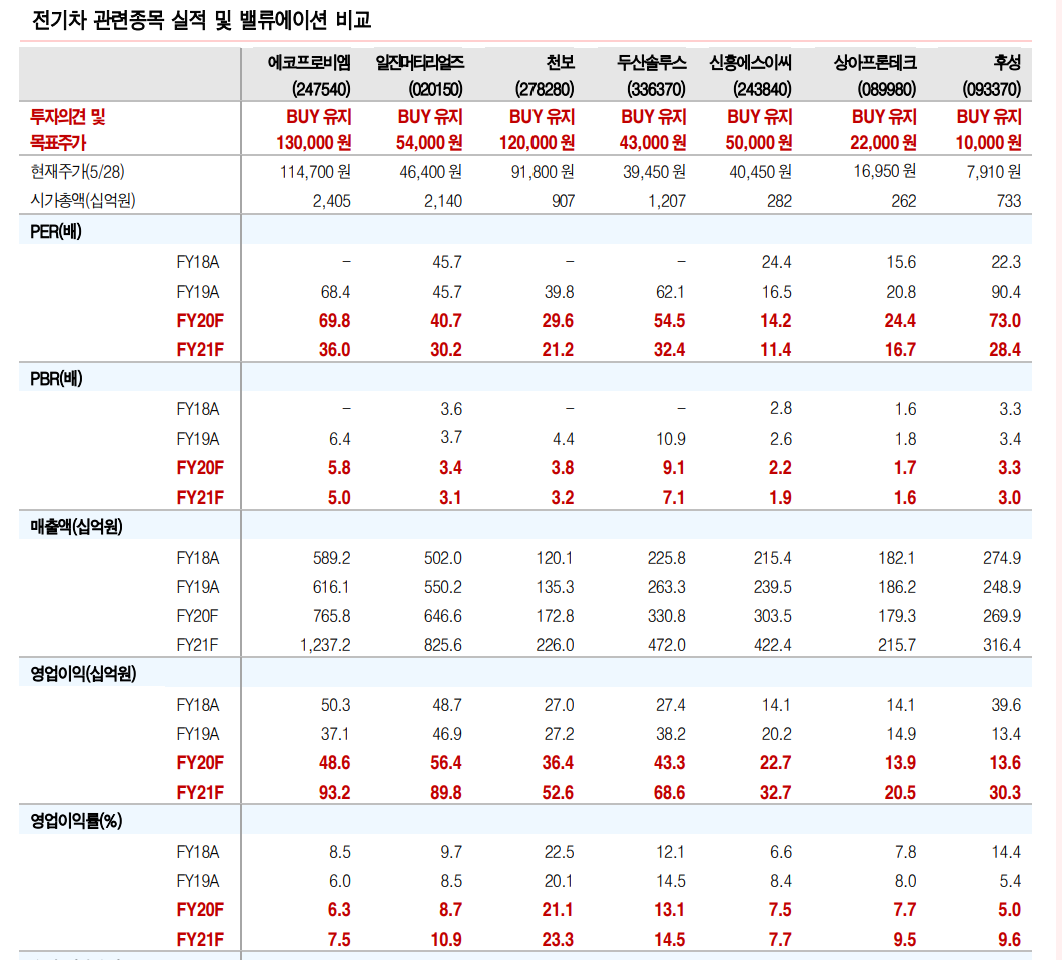

신한금융투자에서 알테오젠에 관해 좋은 리포트가 나왔다.

알테오젠 주주라면 꼭 읽어보길 바란다.

레포트에서 흥미로운 부분에 대해서만 적어보았다.

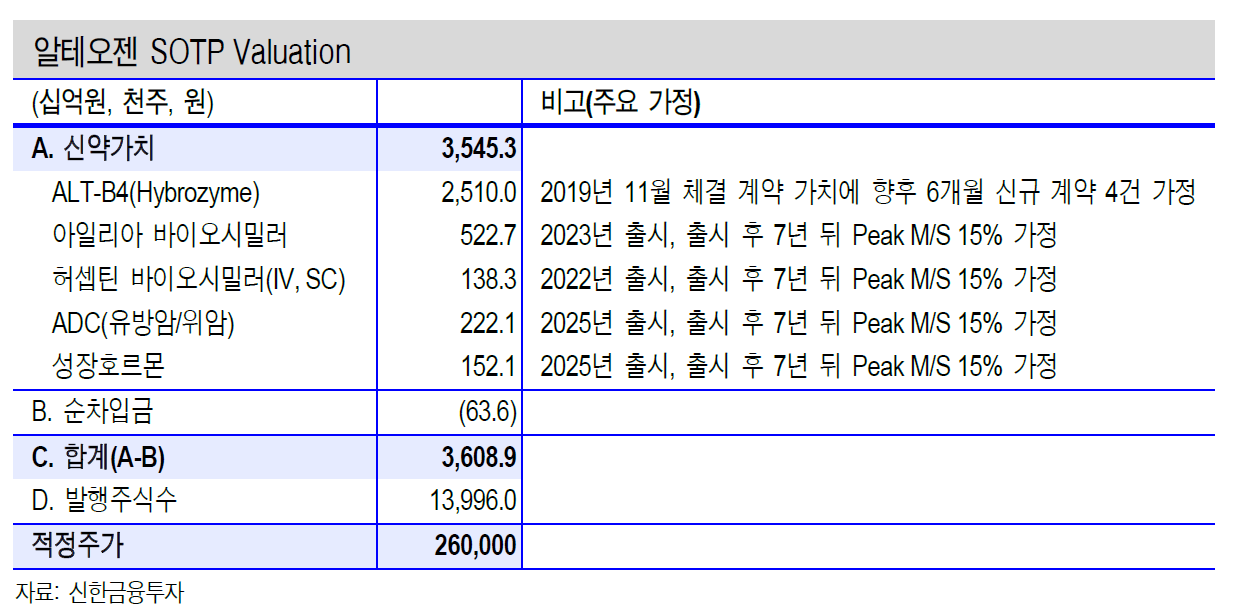

신한금융투자에서는 알테오젠의 적정가치는 3.5조라고 예상하고 있다.

기술수출을 하였고 추가 LO기대감도 있는 ALT-B4의 가치가 역시 가장 높게 평가받고 있다.

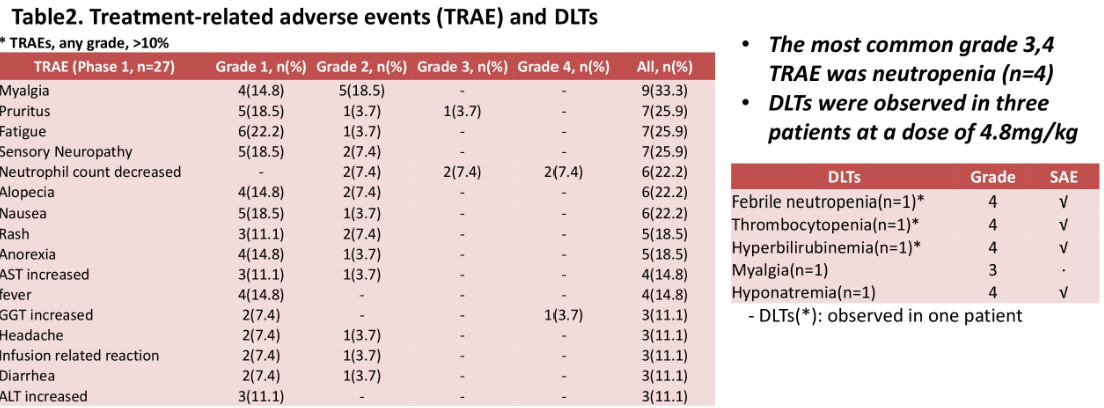

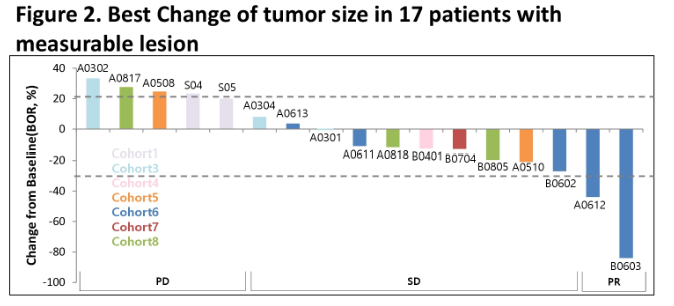

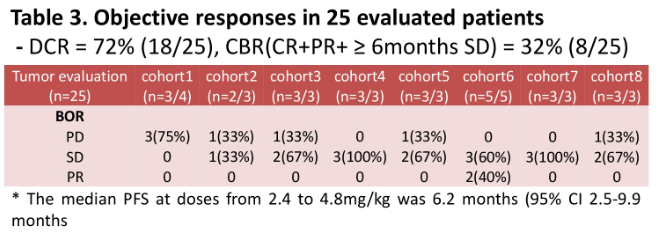

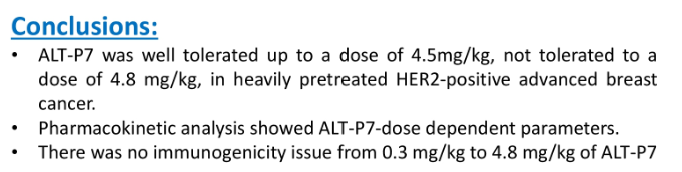

그리고 나머지 파이프라인들에 대해 가치를 산정해놓았다. 다른 파이프라인에 대해서는 여러 자료와 비교해가며 고찰해보지 않았지만 적어도 ALT-P7(ADC유방암 치료제)에 대한 가치 산정은 나와 다르다. 나는 ALT-P7에 대해 LO가 될 경우에는 최소1조에서 최대2조까지 가치로 보고 있다.

2020/05/15 - [주식/알테오젠] - ALT-P7 가치를 고려한 알테오젠의 시총은 얼마일까?

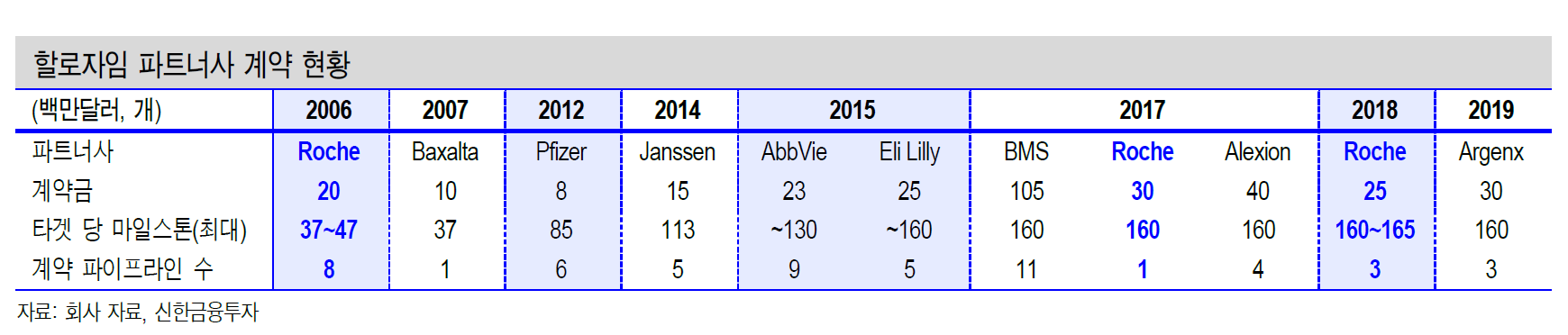

그리고 경쟁사인 할로자임의 LO 히스토리에 대해 상세히 기재되어 있다.

9개 회사와 56개의 파이프라인과 계약하였다. 주목할만한 점은 로슈와는 2006년부터 지금까지 3차례나 계약하였다는 것이다. 이것이 의미하는 것은 한번 계약한 회사는 이미 검증된 기술이므로 다른 파이프라인 적용을 위해 또 추가 계약을 한다는 것이다. 이것이 플랫폼의 위력이다. 알테오젠도 이미 계약한 회사랑 다른 파이프라인으로 계약할 수도 있고 향후에도 계약을 계속 할 수 있다는 가설이 나온다.

현재 전세계에 SC제형 기술은 할로자임과 알테오젠 밖이다.

알테오젠의 ALT-B4는 할로자임의 기술과 비교해 효소 활성과 열안정성은 높으며 면역원성이 낮다. 그리고 ALT-B4에 대한 다양한 특허를 출원함으로써 독점적인 권리를 유지하면서 후발주자들의 진입장벽을 아주 높여놓았다.

ALT-B4의 가치는 이제 입증이 되고 있고, ALT-P7의 가치는 점점 세상에 드러나려고 하고 있다.

알테오젠 대표가 상반기에 1건은 한다고 했으니 발표는 이번달이다. 박순재 대표를 지켜본 바에 의하면 주주들에게 빈말을 하지 않는다.

다음 포스팅은 LO에 대한 포스팅을 하길 기대한다.

'주식 > 알테오젠' 카테고리의 다른 글

| #알테오젠, 바이오 USA 참가 (0) | 2020.06.09 |

|---|---|

| #알테오젠, 분식회계 루머 해명 공시 (0) | 2020.06.03 |

| ALT-P7 임상1상 결과: 안전성 및 유효성 확인완료 (0) | 2020.06.01 |

| #알테오젠, ASCO2020 ALT-P7 포스터 리뷰 (0) | 2020.05.31 |

| ALT-P7 가치를 고려한 알테오젠의 시총은 얼마일까? (0) | 2020.05.15 |

{kind=link}