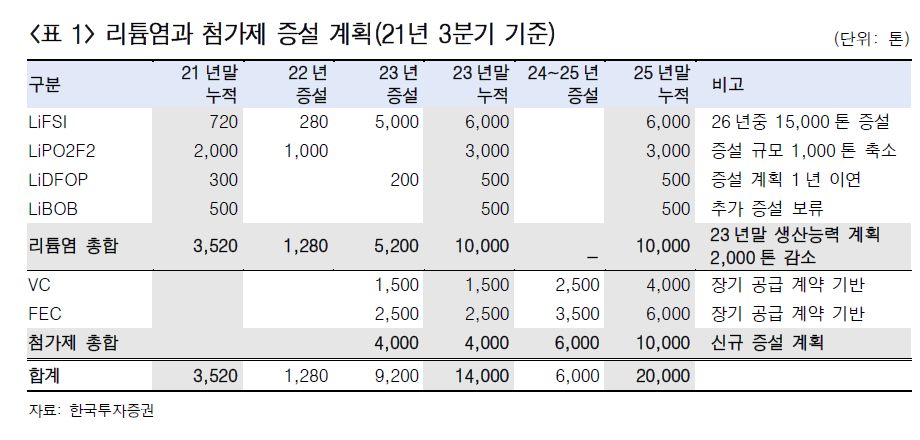

아미코젠이 바이오시밀러 회사 로피바이오의 지분 20%를 확보함으로써 전략적 투자계약을 체결했다.

아미코젠은 로피바이오에 투자한 이유는 배지와 레진의 레퍼런스를 확보하기 위해서다.

로피바이오는 바이오시밀러를 개발하는 회사인데 아일리아 , 바스틴, 휴미라 등 다양한 바이오시밀러를 개발하고 있다.

아미코젠은 먼저 로피바이오에서 개발 중인 아일리아 바이오시밀러 공정(2000리터급 예정)을 대상으로 아미코젠의 배지·레진을 공급한다. 그를 통해 아미코젠은 바이오의약품 제조사에 요구되는 대규모 상업생산에 대한 트랙레코드를 확보하여 글로벌 진출을 노린다는 전략이다.

배지, 레진과 더불어 로피바이오가 가진 세포주 개발 기술과 노하우를 통해 아미코젠은 궁극적으로 CDMO 사업을 노리고 있다. 아미코젠은 송도신축공장의 일부를 CDMO시설로 운영할 계획을 세우고 있다.

아미코젠은 배지와 레진을 자체적으로 생산할 수 있기 때문에 CDMO사업에 가격경쟁력이 충분히 있다.

아미코젠이 추진하는 사업을 보면 하나하나 그 짜임새가 훌륭하다.

레진와 배진 소재국산화를 CDMO까지 연계시켜 사업화하는 전략은 아주 휼륭하다.

Upcoming Events

- 아미코젠

- 2022년: 류머티스 관절염 FDA 임상1상 신청(비피도)

- 2022년 하반기: 레진 공장 착공

- 2023년: 배지 상용화, 엔도라이신 상용화, 로피바이오 아일리아 바이오시밀러 CDMO

- 아미코젠파마: 툴라스로마이신 공장증설중(3톤->30톤)

- 퓨리오젠(레진)

- 2022년 상반기: 공장 차공

- 2023년: 레진 상용화

출처: https://batistuta.tistory.com/category/주식/아미코젠 [바티인베스트]

출처: https://batistuta.tistory.com/category/주식/아미코젠 [바티인베스트]

아미코젠은 로피바이오와 전략적 투자 계약을 체결했다고 12일 밝혔다. 아미코젠 및 계열사는 로피바이오의 지분 20%를 확보했다.

로피바이오는 유전자 및 세포 기반의 첨단 기술플랫폼을 활용해 바이오신약 및 바이오시밀러(바이오의약품 복제약)를 개발하고 있다.

이번 투자를 통해 양사는 위탁개발생산(CDMO) 분야에서 포괄적으로 협력할 예정이다. 아미코젠은 로피바이오의 바이오시밀러 생산 공정에 배지와 레진을 적용한다. 배지는 동물용세포 배양에 적용되고, 레진은 정제공정에 사용된다. 대규모 상업생산(Lage-scale production) 이력(레퍼런스)을 확보하게 된다는 설명이다.

아미코젠은 로피바이오의 아일리아 바이오시밀러 생산 공정을 시작으로, 후속 후보물질(파이프라인) 전반에 레진과 배지를 적용할 계획이다.

지난 9월 아미코젠은 바이오의약 소재의 국산화를 위해 600억원 이상을 투입하기로 했다. 일환으로 로피바이오에 전략적 투자를 결정했다.

또 바이오의약 공정의 주요 핵심기술(세포주·배지·레진) 모두를 내재화 할 수 있게 돼, 바이오의약품 CDMO 서비스에서도 경쟁력을 확보하게 됐다고 회사 측은 전했다.

신용철 아미코젠 대표는 “아미코젠은 로피바이오가 가진 세포주(CLD) 플랫폼 기술력이 큰 경쟁력이 될 것으로 봤다”며 “아미코젠이 신축하는 송도 공장 설비 중 일부는 위탁생산(CMO) 시설로 운영할 예정으로, 로피바이오와의 전략적 제휴를 통해 국내외 바이오신약들의 맞춤형 위탁개발생산 서비스를 확대할 것”이라고 말했다.

https://www.hankyung.com/it/article/202111124075i

아미코젠, 로피바이오에 전략적 투자…지분 20% 확보

아미코젠, 로피바이오에 전략적 투자…지분 20% 확보, 바이오 소부장 사업 가속화

www.hankyung.com

'주식 > 아미코젠' 카테고리의 다른 글

| 아미코젠, 베트남 콜라겐 공장 설립으로 글로벌 콜라겐 제조사로 도전 (0) | 2021.12.06 |

|---|---|

| 아미코젠, 배지는 1/3, 레진은 전체 국내시장 공급이 목표 (5) | 2021.11.25 |

| 아미코젠, 아미코젠차이나의 매출감소는 일시적일뿐! (0) | 2021.11.11 |

| 아미코젠, 레진 공장 착공을 위해 토지매입한다 (0) | 2021.11.05 |

| 아미코젠, 아미코젠차이나 동물용 완제의약품 신공장 GMP 인증 (0) | 2021.11.03 |