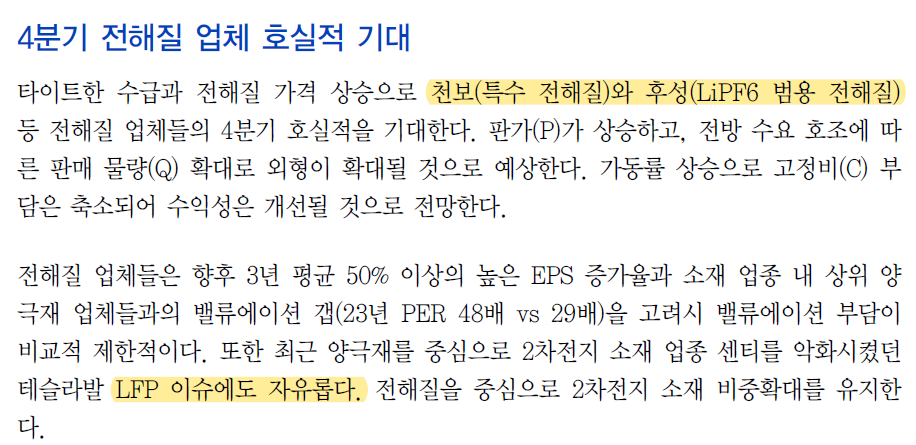

알테오젠이 "NH 유망기업 Corporate Day" 행사에서 IR을 했다.

IR자료를 리뷰해보자.

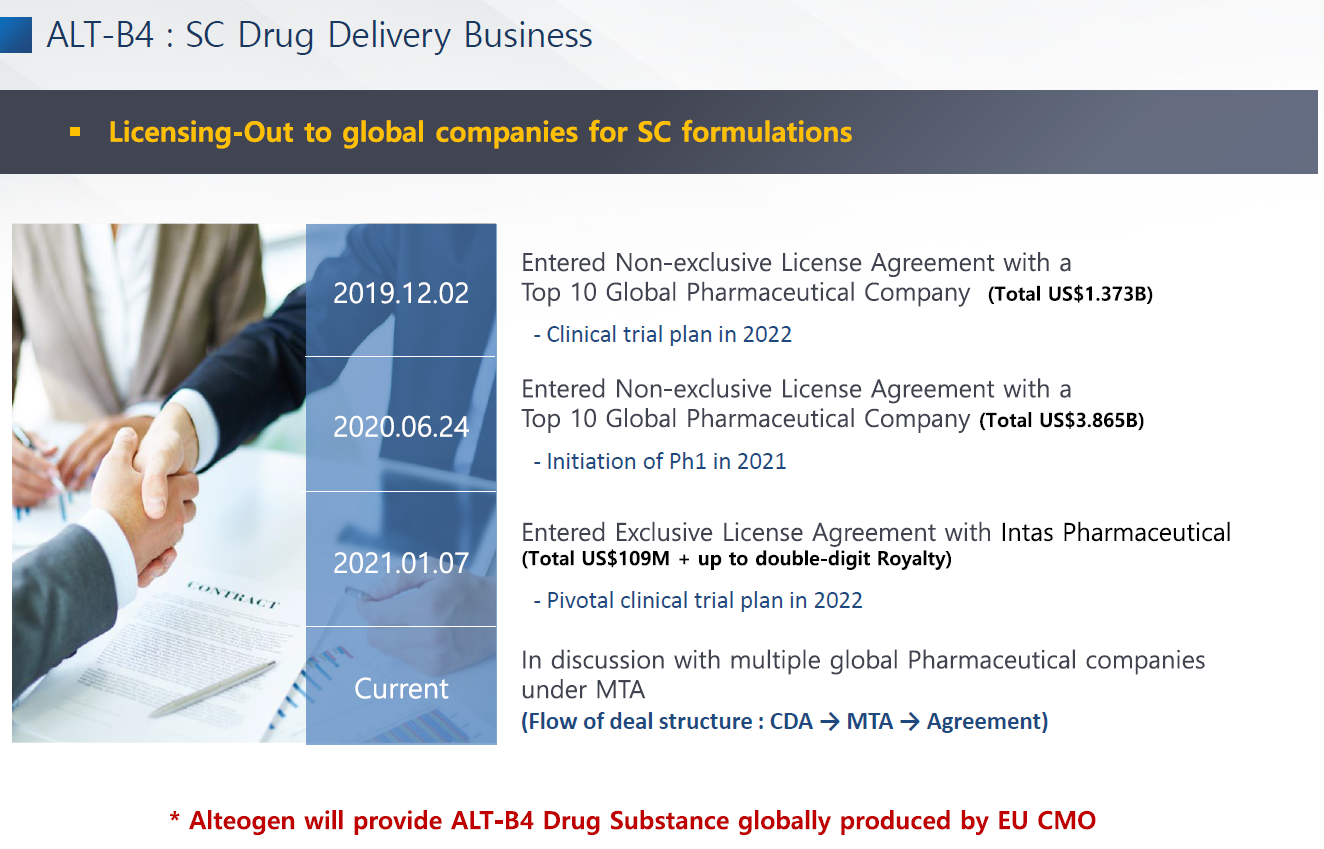

ALT-B4에 대해 먼저 보자.

2019년 기술이전 업체는 2022년에 임상1상을 진행한다.

2020년 기술이전 업체는 2021년에 임상 1상 진행중이다. 1,3주기만 피하투여하므로 3개월이며 데이터가 확보가능하기에 내년초에 임상완료 후 바로 3상을 준비한다고 한다. 키트루다라 그런지 역시 임상환자 모집도 빠르고 속도도 예상보다 너무 빠르다.

2021년 기술이전 업체는 임상1상만으로 시장출시 가능한 피보탈 임상진행을 2022년초 진행한다.

그리고 현재 다수의 업체(10개로 추정)와 MTA 진행중이다.

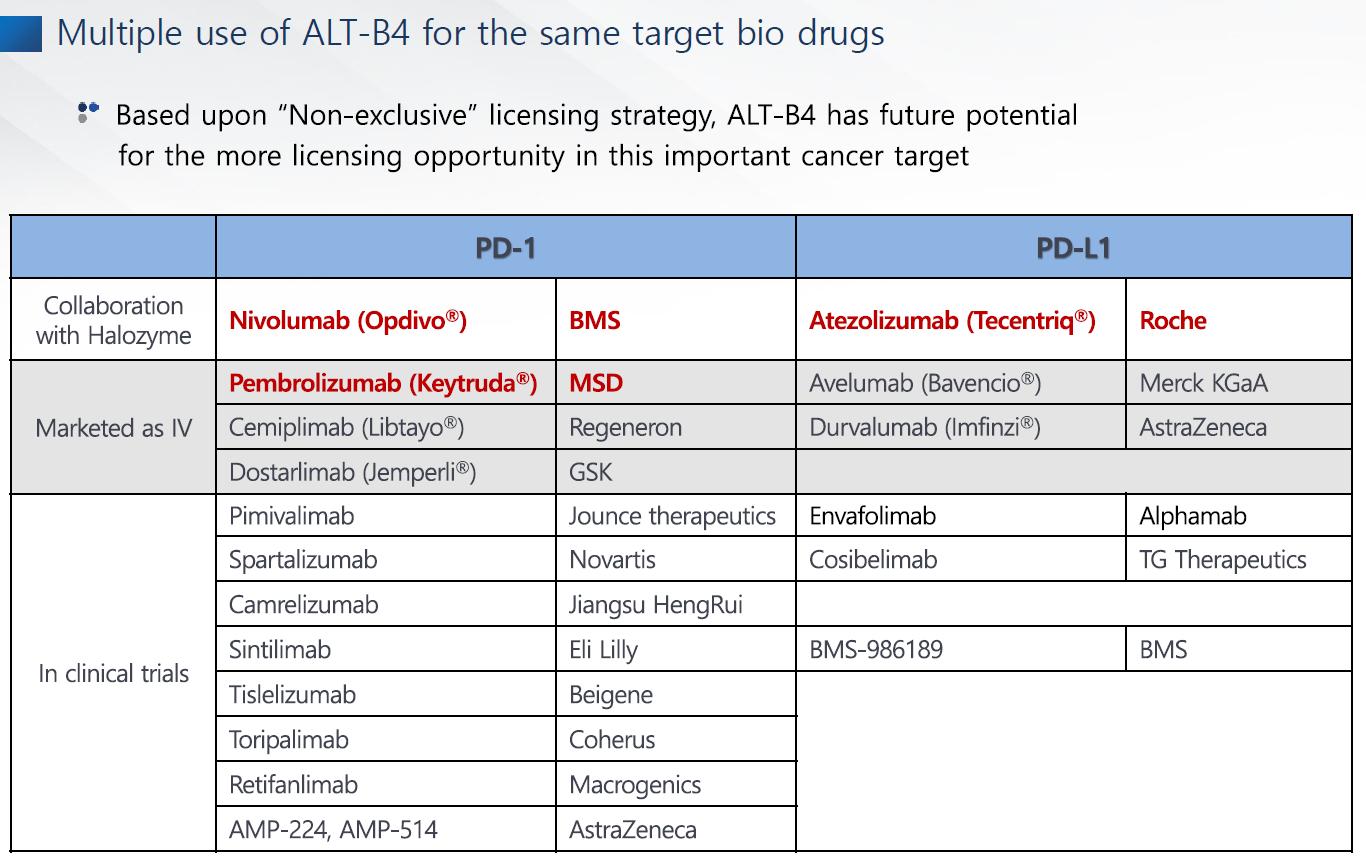

ALT-B4가 사용될 수 있는 항암면역기전 관련 의약품과 회사리스트다.

현재 알테오젠과 MTA를 맺은 업체가 10개라 하면, 여기에 있는 업체들 대부분이라고 생각해도 될거같다.

리제네론, GSK, 아스트라제네카, 일라이릴리 등

왜냐하면 SC제형 플랫폼은 할로자임과 알테오젠 밖이고 할로자임은 동일기전에 대해서는 배타적 라이센스를 체결하기 때문이다.

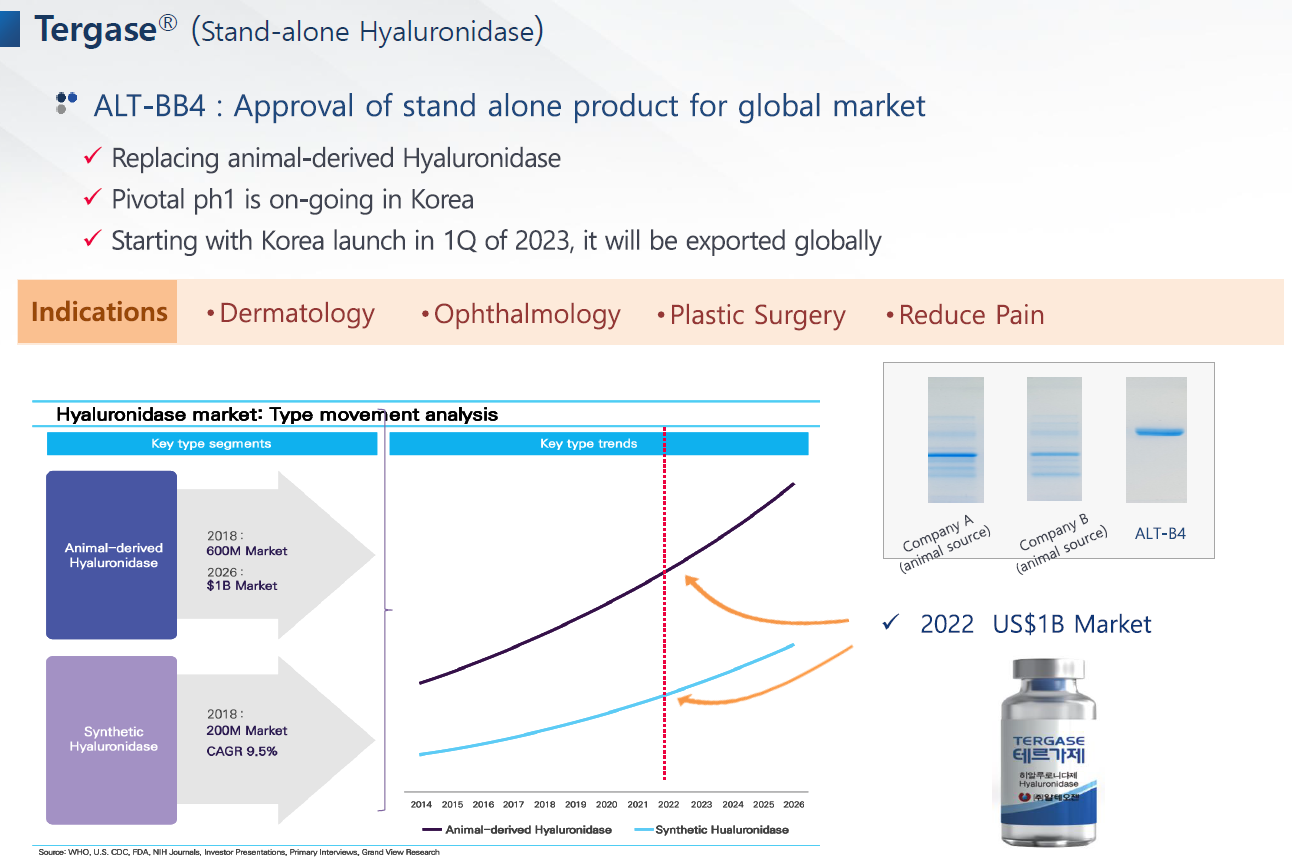

ALT-BB4는 현재 한국에서 임상1상만으로 시장출시 가능한 피보탈 임상을 한국에서 진행중이며, 2023년 1분기에 한국시장에 판매할 예정이다. 그 후 해외시장도 진출한다.

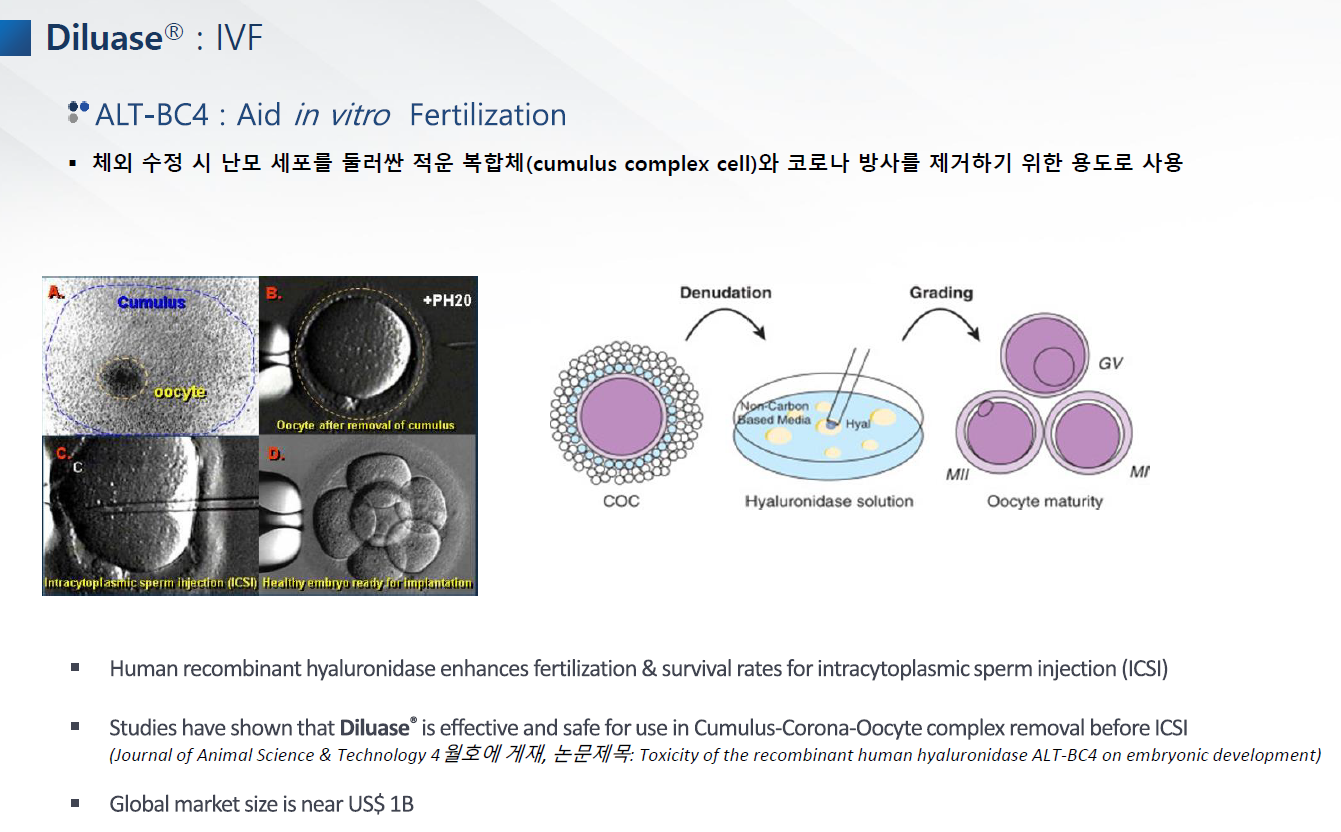

ALT-BC4는 산부인과에서 체외수정 시술과정에서 난모세포를 둘러싼 적운 복합체와 코로나 방사를 제거하는데 사용되는 파이프라인으로 ALT-B4를 주원료로 개발한 것이다.

이 제품도 시장에 출시하기 위해 준비하고 있는 것으로 보인다.

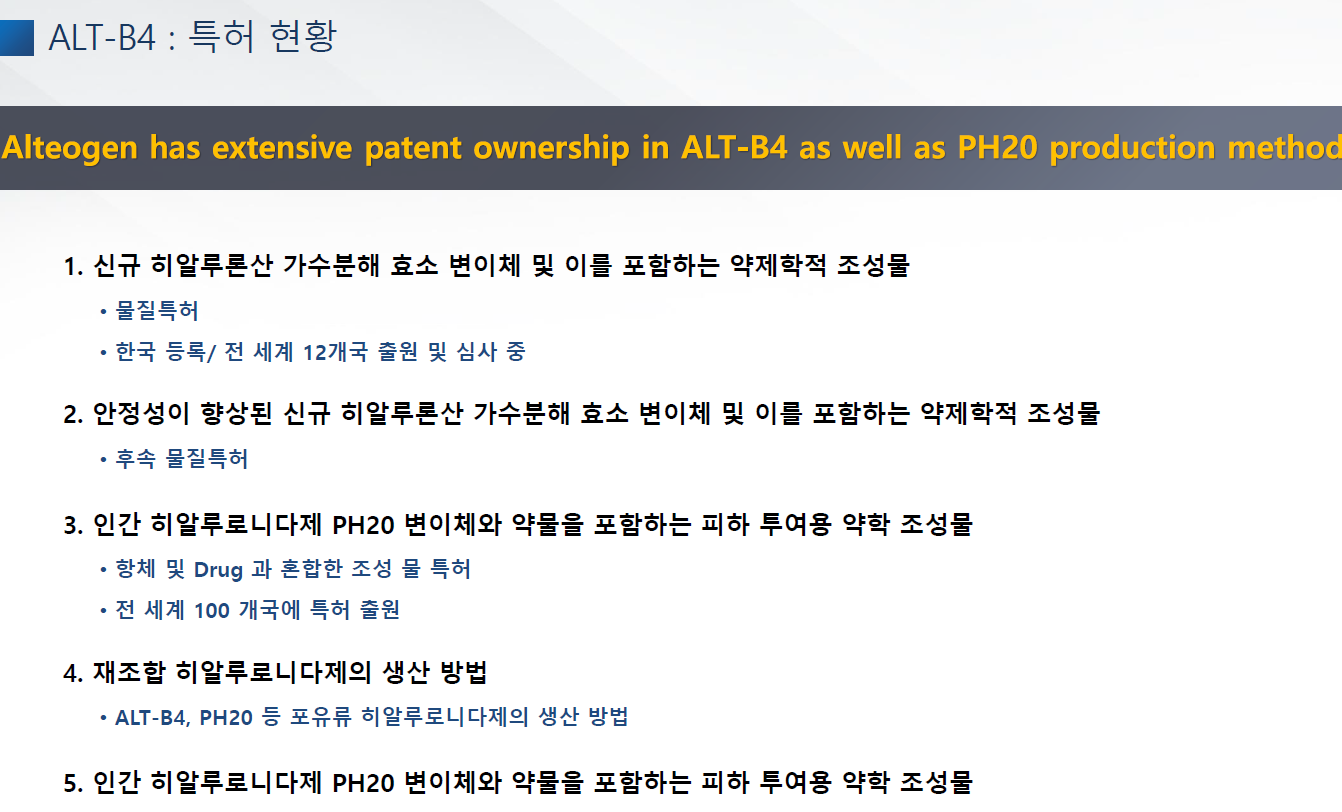

머크가 함께 하고 있다고 추정되는 ALT-B4 특허 현황이다.

3번 피하 투여용 약학 조성물이 현재 알테오젠의 ALT-B4 플랫폼의 핵심이기에 전세계로 100개국에 특허등록을 진행중이며 머크가 비용도 부담한다.

ALT-L9 아일리아바이오시밀러를 보자.

ALT-L9의 강점은 크게 4가지다.

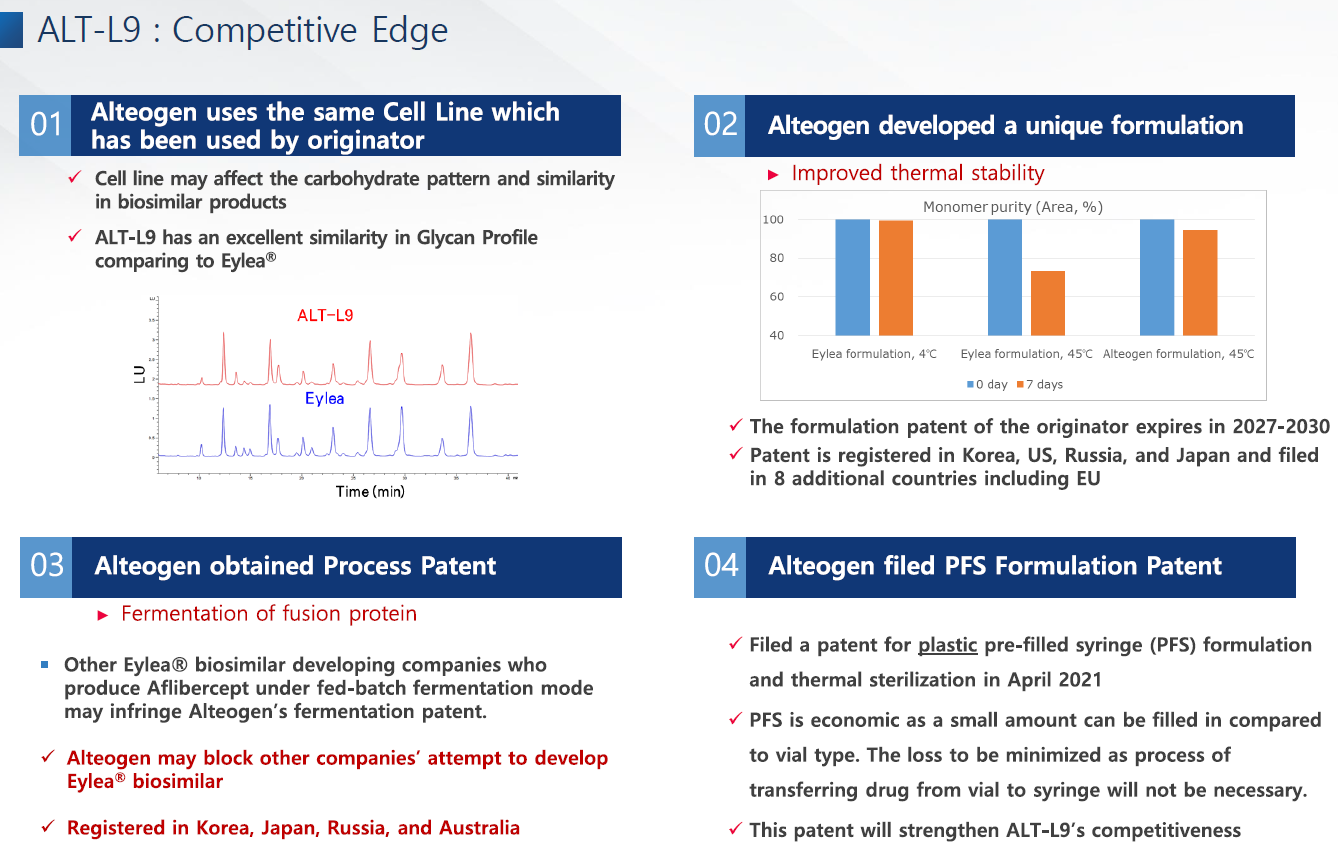

첫번째는 아일리아와 동일한 셀라인을 가지고 있기에 효능이 뛰어나다는 것이다.

두번째는 고유의 제형특허를 가지고 있어서 오리지널 특허가 만료되기 전에 시장에 출시 가능하다.

세번째는 현재 한국, 일본, 러시아, 호주에서 제법특허를 가지고 있는데, 다른 업체들이 아일리아 바이오시밀러를 개발하면 알테오젠의 제법특허를 침해할 가능성이 크다. 즉, 독점적으로 판매하거나 소송을 통해 로열티를 받을 수 있는 권리가 생기는 것이다. 다만, 가장 중요한 미국과 유럽에서 아직 특허가 등록되지 않아 그 파급력은 그렇게 크지 않다. 향후 등록된다면, 파급력은 꽤 크리라 예상된다.

네번째는, 프리필드 제형 특허를 출원했다는 것이다. 오리지날에서도 프리필드 방식이 현재 더 선호되고 있고, 경제적이다.

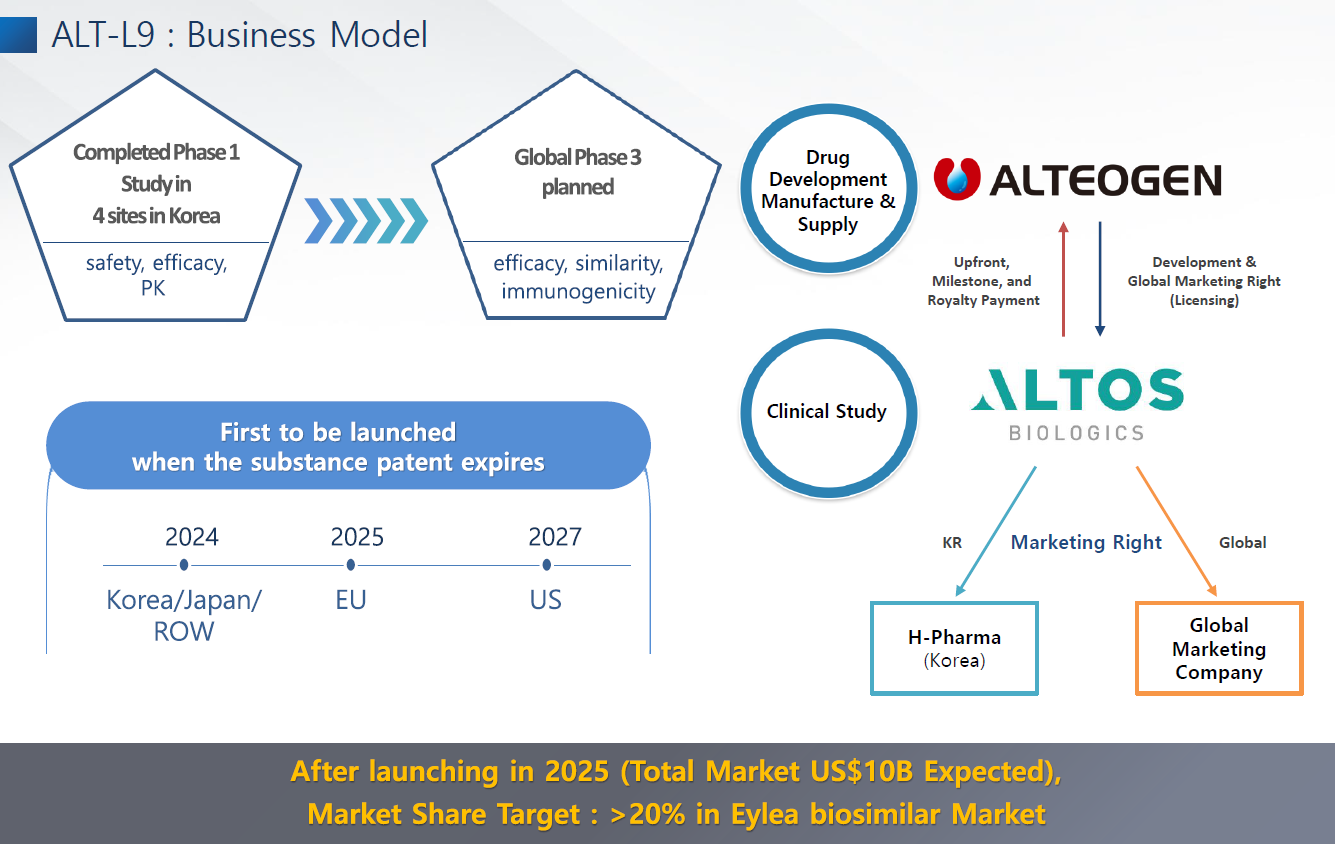

ALT-L9은 내년에 글로벌 3상을 진행하는데 글로벌 마케팅을 위해 글로벌 제약사와 판권을 협의중이다. 올해 내로 판권 계약을 하는 것이 목표다. 시장 출시 후 글로벌 점유율은 20% 이상 확보를 기대한다.

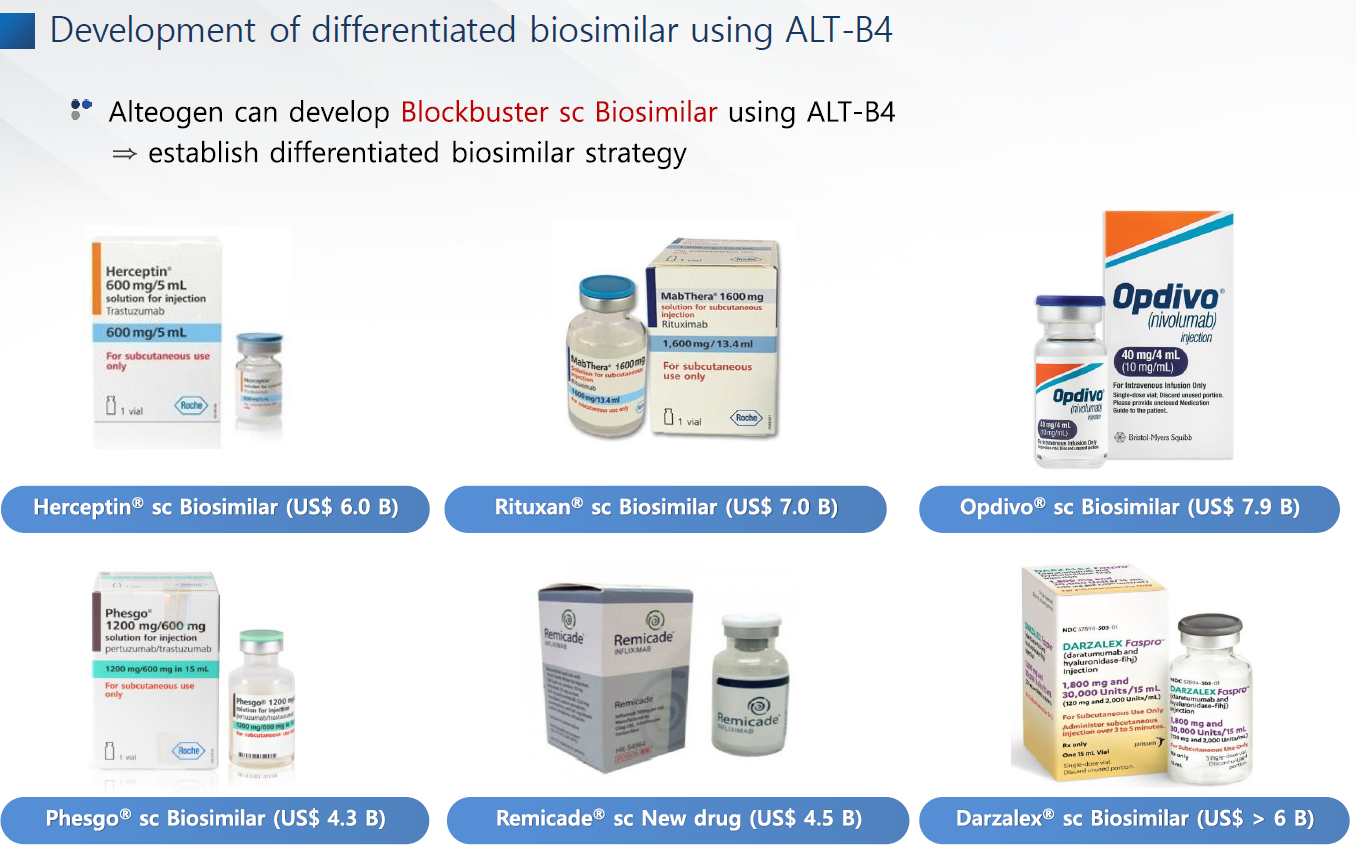

알테오젠이 가진 기술의 집합체인 SC바이오시밀러는 최소 2개 이상 개발을 추진한다.

허셉틴과 페스고는 Intas에서 추진할 것으로 생각되므로, 나머지 4개 중에서 2개 정도 개발할 것으로 보인다. 하나는 치루가 중단했던 허셉틴 바이오시밀러 ALT-L2 임상3상을 내년에 시작하는 것으로 보아 허셉틴SC를 개발하는 것으로 추정된다.

이 페이지가 IR자료의 핵심이다. 이 자료만 기억하면 된다.

ALT-B4는 머크 임상3상 준비가 제일 큰 이벤트다. 머크의 임상1상 결과가 좋다면 임상3상도 큰 문제없으니 임상1상 결과가 나오는 시점이 내년에서 가장 큰 이벤트로 보인다. 그리고 테르가제 출시로 꾸준한 캐시카우를 마련할 수 있는 매출원의 확보도 중요하다.

그리고 ALT-L9의 글로벌 임상3상과 함께 글로벌 제약사와의 마케팅이다.

Upcoming Events

- ALT-B4

- 2021년: ALT-B4 기술이전 2건 이상, 머크 임상1상 진입 마일스톤 수령

- 2022년: 사노피(?) 임상1상 진입 마일스톤 수령

- 2022년 상반기: 머크 임상 1상 종료

- 2022년 하반기: 머크 임상 3상 시작

- ALT-BB4

- 2022년 하반기: 임상종료

- 2023년 상반기: 테르가제 출시

- ALT-L9

- 2022년 상반기: 임상3상 개시

- 2022년: 글로벌 제약사와 유통판권 계약 체결(현재 논의중)

- ALT-P7

- 미정: 글로벌 제약사와 L/O를 통해 SC바이오시밀러 출시계획

- ALT-B5 (말단비대증 치료제)

- 2022년: 전임상

- ALT-P1

- 2022년: 임상2상 시작

- ALT-L2(허셉틴 바이오시밀러)

- 2022년: 임상3상 시작

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 삼성증권 리포트 리뷰 (0) | 2021.12.17 |

|---|---|

| 알테오젠, ALT-L9 내년에 글로벌임상3상 간다! (0) | 2021.12.08 |

| 알테오젠, 2021년 12월까지 ALT-B4추가계약, ALT-L9판권 계약 기대해보자 (0) | 2021.12.01 |

| 알테오젠, 세계최초 허셉틴 SC바이오시밀러 개발을 꿈꾸고 있다 (0) | 2021.11.24 |

| 알테오젠, 글로벌의약품의 특허만료 도래가 큰 기회다! (0) | 2021.11.18 |