올해 전기차 판매량은 630만대로 예상된다. 630만대는 2020년 대비 95% 증가한 수치이며, 작년 기준으로 보면 2022년 판매 예상치와 비슷하다.

전기차 배터리는 374GWh 출하되었는데 소형전기차 판매 증가로 전기차판매대수 증가율보다는 낮은 72% 늘어났다.

2022년 전망은 전기차는 올해대비 42% 증가한 894만대, 배터리 출하는 45% 증가한 475GWh다.

전기차 모델별 판매량을 보면 테슬라와 중국 업체가 시장을 장악하고 있음을 알 수 있다.

2022년에 2차전지 업계에서 주목할 이슈 중 첫번째는 역시 LFP와 삼원계 배터리 이슈다. 이유는 결국 전기차 대중화로 귀결되는데 대중화를 위해서는 400마일(643km) 수준의 주행거리가 필요하다. 그러기 위해서는 셀 에너지 밀도가 kg당 380Wh가 필요하다.

LFP와 NCM배터리 둘다 잘하고 있는 CATL의 배터리 기술 로드맵을 통해서 400마일일때 필요한 셀 에너지 밀도(kg당 380Wh)에 부합하는 배터리를 찾아보자.

하이니켈 배터리에 실리콘 음극재를 결합한 배터리가 이에 부합한다. LFP는 망간을 추가한 LxFP도 에너지 밀도가 현저히 떨어진다.

즉, 전기차 대중화를 위한 주행거리에 부합하는 배터리는 LFP는 힘들고, 실리콘 음극재와 결합한 NCM배터리다. 실리콘음극재 관련주를 주목해야하는 이유도 여기에 있다고 본다.

두번째는 소재 가격 상승이다.

리튬 가격은 여전히 상승할 전망이며, LFP 가격도 상승할 전망이다. 그리고 전해질 첨가제인 VC수급도 타이트해져서 가격이 상승할 것으로 예상된다.

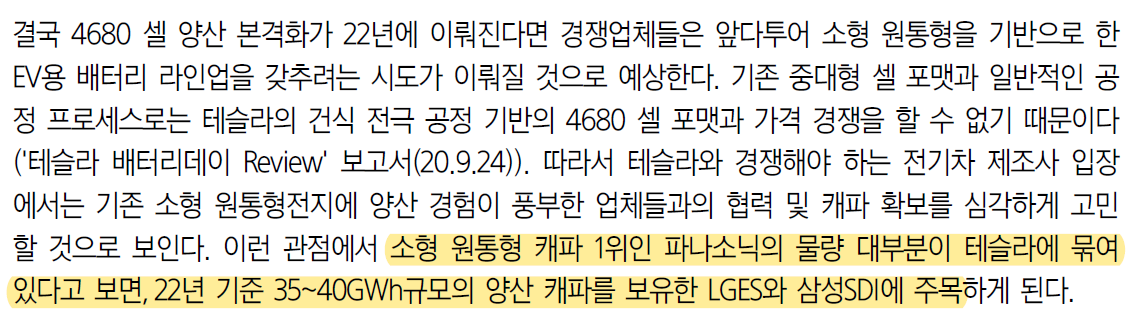

세번째 이슈는 테슬라가 2020년 배터리데이에서 선언한 4680셀 대량 생산과 실리콘 음극재 적용이다.

4680셀 대량 생산이 된다면 테슬라향에 납품하는 파나소닉 외에 원통형 Capa를 가진 업체인 LG에너지솔루션과 삼성SDI에게 호재로 작용한다.

그리고 테슬라가 실리콘 음극재를 적용한다고 하고, 폭스바겐도 실리콘 음극재를 적용하여 배터리 주행성능을 향상시키려고 한다. 2022년은 그 어떤 소재보다 실리콘 음극재가 가장 핫하지 않을까 개인적으로 추측해본다.

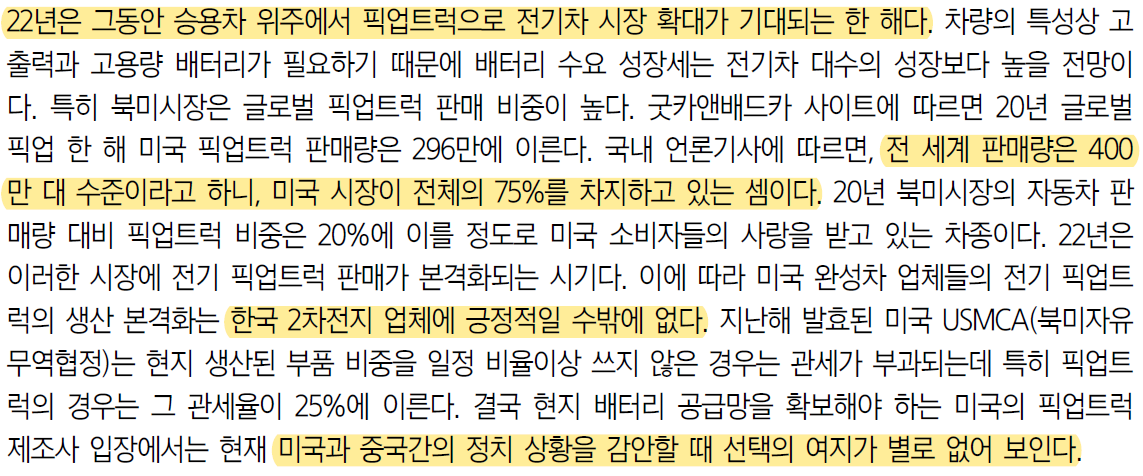

네번째는 전기차 픽업트럭 출시이다.

픽업트럭은 미국시장이 제일 크며, 미중 분쟁 이슈로 인해 한국2차전지 업체들이 유일한 수혜를 받는다고 보면 된다.

다섯번째는 전고체배터리다. 여러 업체들이 전고체배터리 시제품 또는 양산을 내년에 하겠다고 한다. 그것이 실제 진행되는지에 대해서 모니터링이 필요하다. 최근 SES와 도요타는 전고체배터리 개발을 중단하다고 선언한만큼 남은 업체들의 결과도 미래 방향성에 중요한 포인트가 된다.

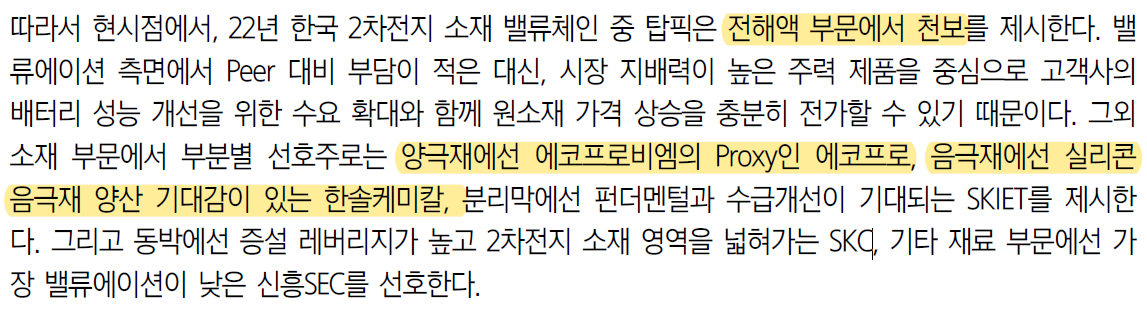

삼성증권에서 추천하는 2022년 2차전지 업체는 하이니켈 양극재, 실리콘 음극재, 원재료 상승으로 수혜를 입을 수 있는 소재업체들을 추천하고 있다.

중국업체와 한국업체의 PER 비교를 보면, 중국업체 대비 고평가를 받는 업체는 일단 기술력 프리미엄이 없다면 고평가라고 보면 된다.

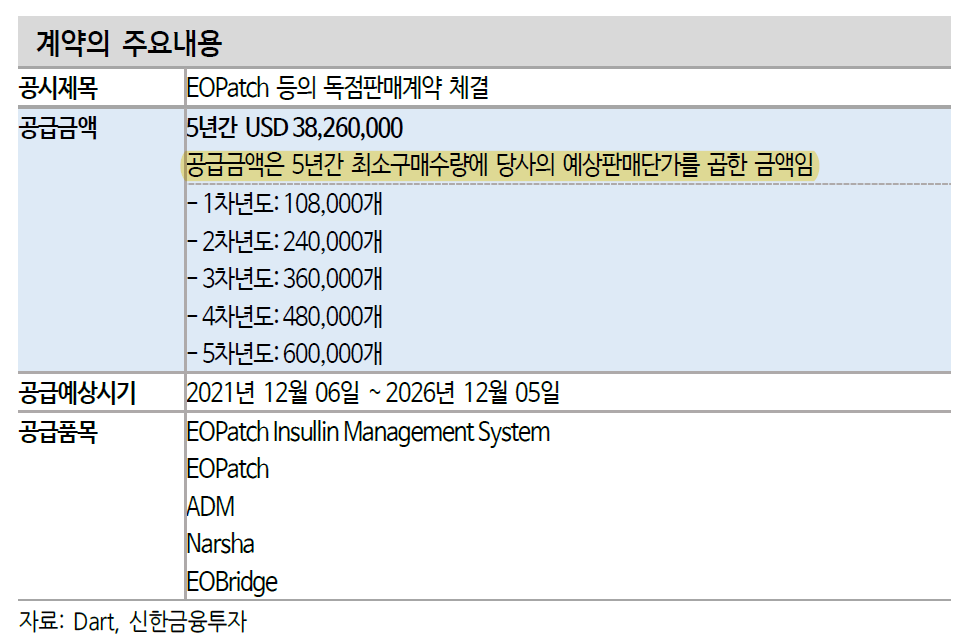

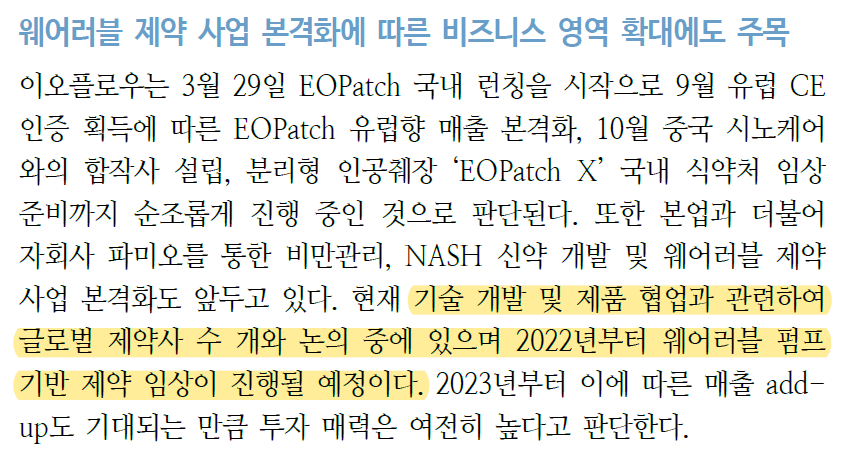

이오플로우는 유럽 협력사 메나리니에서 착용형(웨어러블) 인슐린 펌프 이오패치에 대해 이탈리아 입찰 3건을 수주했다고 16일 밝혔다.

이번 수주는 메나리니의 유럽 진출을 알리는 첫 입찰로 의미가 크다는 설명이다.

서종옥 이오플로우 마케팅본부장은 "유럽은 의료기기 구매에 입찰(텐더 )방식을 활용하는 경우가 많다"며 "텐더는 여러 업체에 물량을 나눠주는 방식이 일반적이기 때문에, 시장 신규 진입자라고 하더라도 승산이 있다"고 말했다. 이어 "특히 메나리니와 같이 오랜 업력을 기반으로 유럽 전역에 촘촘한 영업망을 가지고 있는 기업이 좋은 결과를 기대할 수 있는 구조"라고 했다.

메나리니는 이번 이탈리아 수주를 시작으로, 유럽 여러 국가의 많은 입찰에 참여하고 있거나 참여할 계획이라고 회사 측은 전했다. 이에 따라 내년 판매 개시와 함께 유럽에서의 매출 성장을 기대했다.

이오플로우는 2019년 메나리니와 5년 간 1500억원 규모의 이오패치 유럽 독점 공급계약을 체결했다. 이오패치는 이르면 내달부터 메나리니의 '글루코멘 데이 펌프'로 유럽에 판매될 예정이다. 메나리니는 지난 9월 말 진행된 유럽당뇨병학회(EASD)에서 제품 출시 및 본격적인 홍보활동을 시작했다.

아미코젠파마 파이프라인은 루게릭병 치료제 이외에도 황반변성 치료제, 코로나19 치료제, 비알코올성 지방간(NASH) 치료제, 다제내성항생제가 있다. 하지만 이 가치는 현재 아미코젠 가치평가에 큰 영향을 주지 않는다.

반면에 아미코젠파마의 파이프라인 중 하나라도 잘되면 대박이다. 그럴 경우를 대비해서 이런게 있구나 하고 알고, 지속적으로 모니터링만 하면 된다.

Upcoming Events

아미코젠

2022년: 류머티스 관절염 FDA 임상1상 신청(비피도)

2022년 하반기: 배지(400만L) 공장 착공

2023년: 배지 상용화, 엔도라이신 상용화, 로피바이오 아일리아 바이오시밀러 CDMO

아미코젠차이나: 툴라스로마이신 공장증설중(3톤->30톤)

퓨리오젠(레진)

2022년 상반기: 공장(4만L)차공

2023년: 레진 상용화

비피도

2022년 상반기: 류머티즘 관절염 FDA 임상1상 신청

아미코젠파마

2022년: AGP600(루게릭병 치료제) 임상3상 시작

2025년: AGP600(루게릭병 치료제) 임상3상 종료

아미코젠 자회사 아미코젠파마가 14일 경구용 루게릭병 치료제 ‘AGP600’ 국내 임상3상 개시를 위한 연구자 미팅을 진행했다.

이번 미팅은 본격적인 임상 3상 돌입을 앞두고 ‘AGP600’ 임상 3상에 대한 제반 사항 및 향후계획 등을 논의하는 자리로, 서울대병원 외 8개 임상시험실시기관 연구자 및 연구관계자들 30여 명이 Zoom으로 참석해 의견을 공유하고 토론을 진행했다.

아미코젠파마 관계자는 “ 이번 임상 3상은 1년 간 ‘AGP600’을 투약해 단독 및 반복 투여효과 뿐만 아니라 미국 FDA 및 유럽의약청의 루게릭병 임상시험 가이드라인에서 제시한 주요 유효성 평가 변수를 확인할 수 있게 디자인돼 향후 글로벌 진출 시 적극적으로 활용될 것으로 예상된다”고 말했다.

아미코젠파마 송영호 대표는 " 국내 임상 3상을 시작으로 글로벌 제약회사와 기술이전 및 글로벌 임상시험 추진도 본격 나설 계획"이라고 밝혔다.

루게릭병 환자 총 231명을 대상으로 유효성 및 안전성을 평가하는 임상 3상은 내년 3월 초 첫 투약을 시작으로 2025년까지 임상시험을 진행해 2026년 임상시험결과를 식품의약품안전처에 제출할 예정이다. 회사는 앞서 진행된 임상 2상을 통해 루게릭병 환자에 대한 치료 효과 및 안전성을 확보, 식품의약품안전처로부터 조건부 품목허가를 득한 경험이 있어 3상 성공을 기대하고 있다.

한편, 아미코젠파마는 루게릭병 치료제 외 황반변성 치료제, 코로나19 치료제, 비알코올성 지방간(NASH) 치료제, 다제내성항생제 등 파이프라인을 확보하고 있으며 경구용 황반변성 치료제는 임상 2a상, 경구용 코로나 치료제는 임상 2a상을 진행 중이다.

테고사이언스는 20년간의 세포치료제 개발 업력이 있어서 CDMO사업에 있어서 그 어떤 회사보다 뛰어나다.

전세계에 상용화된 세포치료제가 30개 정도인데 그중에 3개가 테고사이언스 제품이면 기술력에 대해서는 인정할 수 밖에 없다.

하지만 이 기술력이 아깝다. 아직도 공장가동률이 낮은데 추가 계약을 해서 가동률을 높여야 한다.

그리고 TPX-115 FDA 사전미팅도 미국이 연말에는 연휴라 쉬니깐 적어도 크리스마스 전까지는 이루어져야 한다.

Upcoming Events

TPX-115

2021년 12월: FDA 사전미팅

2022년 상반기: 임상1상 신청

2024년: 한국 출시

2027년: 미국 출시

CDMO

셀라퓨틱스바이오 (2021.10.29~2024.10): 20억원 -> 최대 200억원

최근 바이오 업계에 남의 의약품을 대신 개발·생산해주는 CMO(위탁생산), CDMO(위탁개발생산) 바람이 거세다. 특히 세포·유전자 치료제 분야에서는 CMO, CDMO 사업에 내로라하는 바이오기업들이 대거 뛰어들면서 그야말로 춘추전국시대다.

의약품 위탁생산 세계 1위 기업인 삼성바이오로직스(207940)를 필두로 SK팜테코, GC셀, 차바이오텍(085660), 헬릭스미스(084990), 테고사이언스(191420), CJ제일제당(097950) 등이 대표적인 주자들이다. 아직 출사표를 던지지 않았지만 이 사업에 진출하기 위해 암중모색을 하고 있는 바이오 기업들도 상당수다.

다른 어느 분야보다 세포·유전자치료제 CDMO 사업에 유독 바이오 기업들이 너도나도 몰리는 이유는 뭘까. 무엇보다 세포·유전자치료제 CDMO 산업의 높은 성장성과 위탁개발생산 비율이라는 업종의 특성이 자리한다. 세포·유전자 치료제는 향후 5년간 연평균 31% 이상 커질 것이 예상될 정도로 급성장세다. 세계 세포·유전자치료제 CDMO 시장은 지난 2019년 1조8000억원 수준에서 오는 2026년 12조원 규모로 급팽창이 전망된다(글로벌 시장조사기관 프로스트&설리번).

여기에 세포·유전자 치료제 분야는 새롭게 열리는 신시장이다보니 세포·유전자 치료제 기업마다 자체 설비를 아직 제대로 구축하지 못하고 있는 사업환경적인 특성이 자리한다. 그러다 보니 자체 개발생산보다 위탁개발생산 비율이 60%를 넘어설 정도로 높다. 그만큼 사업성이 뛰어나다는게 업계의 평가다.

세포·유전자 치료제 CDMO 사업에 뛰어드는 국내 바이오기업들이 속출하면서 이제는 옥석을 구분할 필요가 있다는 게 업계의 진단이다. 요컨대 CDMO 사업을 수행할 자체 역량과 경쟁력을 제대로 갖추고 있는 기업을 가려낼 시점이라는 것이다. 실제 이 사업에 진출한 업체들 면면을 살펴보면 세포·유전자 치료제를 허가받은 경험이 없거나, 일부 공정 및 제조시설만을 보유, 단순 CMO만 수행할 수 있는 기업들이 대부분이라는 게 업계의 지적이다. 그만큼 실력보다 의욕이 앞서가는 바이오 기업들이 많다는 얘기다.

이런 맥락에서 아직 일반인들에게 잘 알려지지 않았지만 글로벌 바이오 강소기업인 테고사이언스(191420)가 바이오 업계로부터 특별한 주목을 받고있다. 이 회사는 세계적으로 세포·유전자 치료제를 상용화한 기업 가운데 가장 많은 품목수를 자랑한다. 실제 세계적으로 현재 상용화에 성공한 세포·유전자 치료제는 30여개에 달하는데 이 중 3개가 테고사이언스 제품이다. 중증 화상환자의 생명을 구하는 자기유래피부 ‘홀로덤’을 비롯해 심한 화상 및 당뇨성 족부궤양을 치료하는 ‘칼로덤’, 주름개선치료제 ‘로스미르’가 그것이다.

이 회사는 세포치료제 GMP(의약품 제조및 품질관리 기준) 시설을 확보하고 20여년간 자가·동종유래 세포치료제 개발 및 생산에 전념해오면서 글로벌 최고 수준의 CDMO 전문성을 갖추고 있다는 게 업계의 평가다. 바이오 업계는 “자체적으로 상업화에 성공한 경험이 없는 기업보다는 이미 상용화를 이뤄낸 전문기업들이 달아오르는 세포·유전자 치료제 CDMO 시장에서 최후의 승자가 될 가능성이 높다”고 내다본다.

업계의 주목을 받고 있는 테고사이언스의 전세화 대표의 전망도 크게 다르지 않다. 전대표는 “개발부터 상용화에 성공한 경험이 있는 기업이 세포·유전자 CDMO 사업에서도 차별화된 경쟁력을 발휘할수 밖에 없다”면서 “이 분야에 대거 바이오기업들이 뛰어들었지만 결국에는 치료제의 개발 및 허가, 그리고 판매가 상업화의 중요한 관건이기 때문에 이런 역량을 이미 보유한 소수의 기업만이 시장에서 살아남게 될 것”이라고 예상했다.

테고사이언스의 CDMO 사업은 업계 예측대로 순항중이다. 지난 10월에는 세포변형기술을 활용해 차세대 세포치료제를 개발하는 셀라퓨틱스바이오와 20억원 규모의 세포치료제 CDMO 계약을 체결하면서 경쟁력을 입증했다. 테고사이언스는 셀라퓨틱스바이오와 세포치료제의 초기 개발부터 상용화에 이르는 전 과정에 걸친 상호협력을 위한 양해각서(MOU)를 체결하기도 했다.

전대표는 “지난 2002년 식약처로부터 최초이자 유일하게 허가받은 자체 세포은행에서 CDMO 계약을 맺은 기업들에게는 세포원료를 공급할수 있어 개발기간을 절반 이하로 단축시킬수 있다”면서 “이번 CDMO 계약을 통해 초기공정 개발, 인허가, 해외진출까지 모든 단계가 순조롭게 진행되면 최소 200억원 이상 매출이 추가 발생할 것”이라고 예상했다.