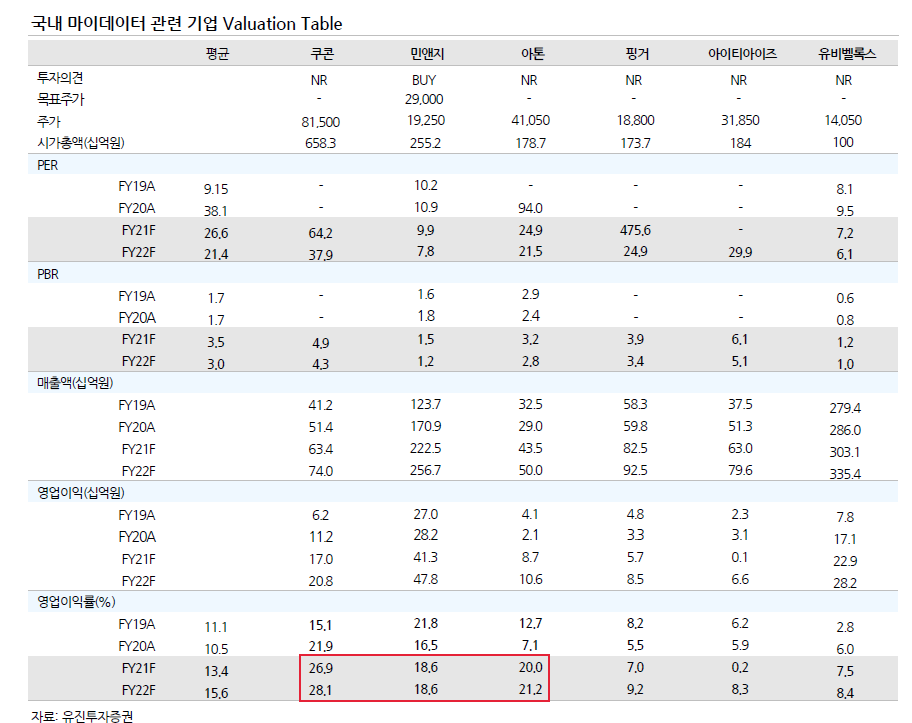

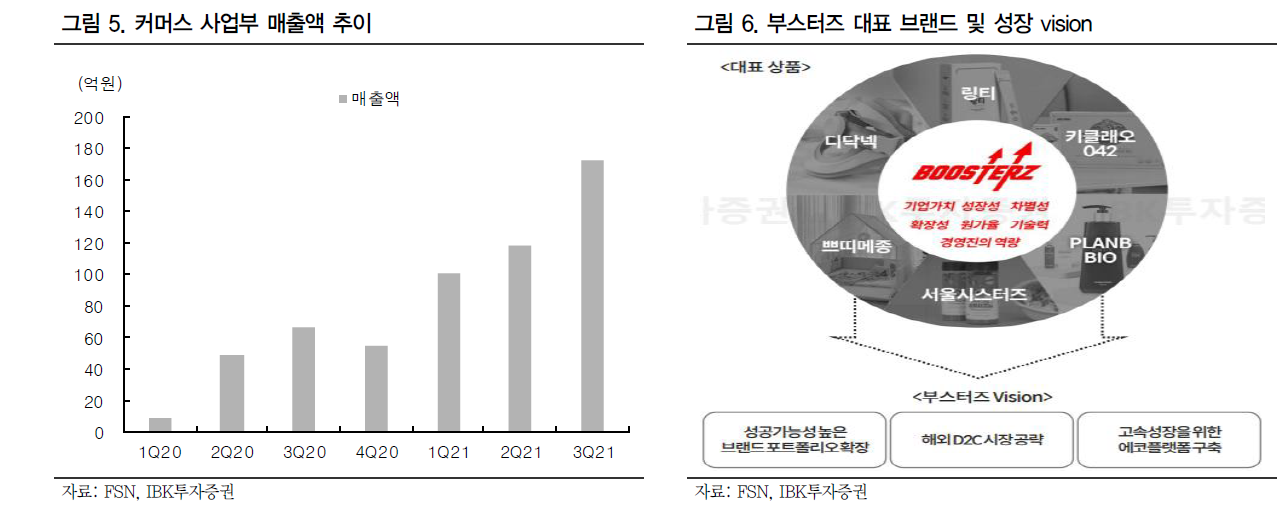

대신증권에서 나온 비나텍 리포트를 읽어보자.

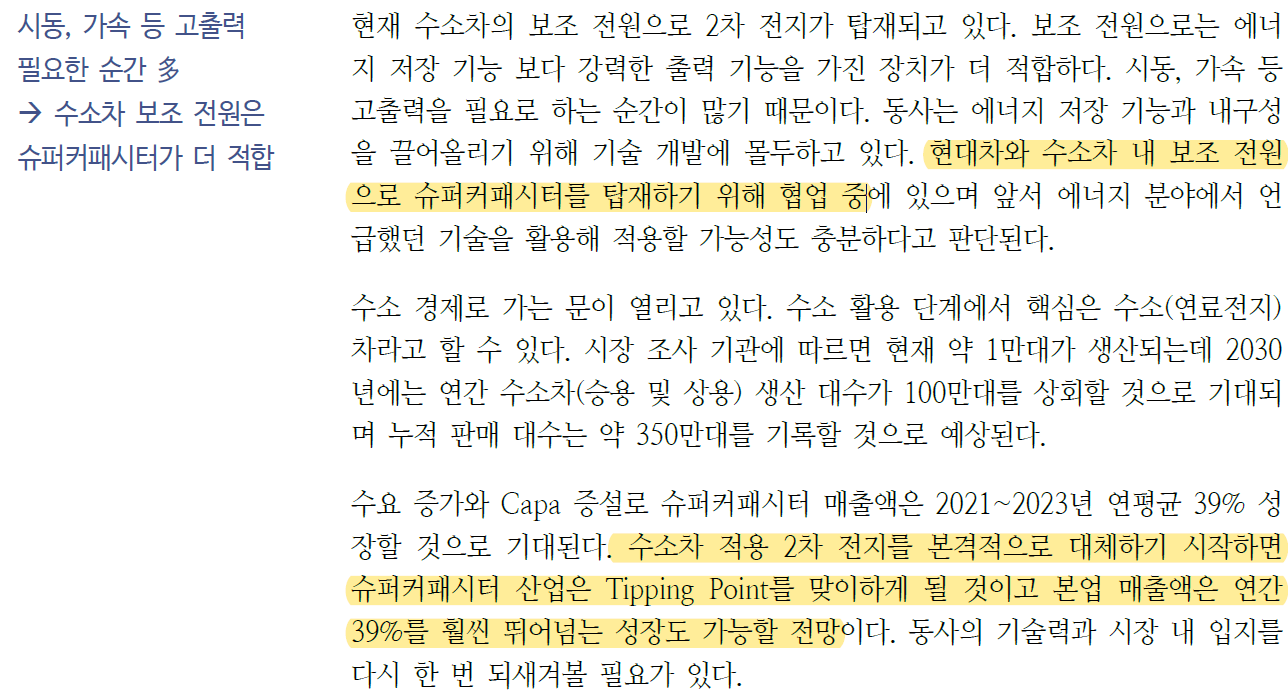

이 리포트에 신규한 내용은 슈퍼커패시터 사업에 관한 내용이다.

슈퍼커패시터 사업은 수소차 보조전원 이슈 외에 눈에 띄는 포인트가 있는데 2024년에 ESS시장에 진입을 목표로 하고 있는데 그래핀ESS라는 것이다.

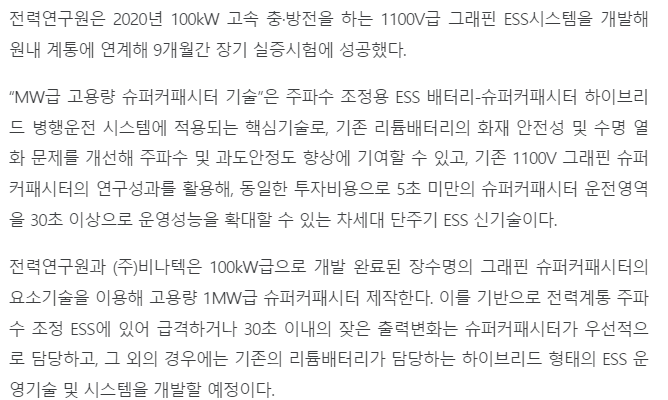

한전의 그래핀 기술을 이용하여 100kW급 ESS는 개발완료되었고, 1MW급으로도 개발 중이다. ESS사업도 한번 깊게 살펴볼 가치가 있어보인다.

한전의 그래핀 ESS는 에너지밀도·수명·안전성 측면에서 기존 ESS와 비교해 한층 진화한 기술을 적용했다. 주파수 조정용(FR)·재생에너지 연계용 이외에 고출력 성능을 요구하는 △전기차 △전자제품 △스마트빌딩 △홈 사물인터넷(IoT) 등에도 다양하게 활용할 수 있다. 그래핀 ESS의 상용화가 이뤄지면 바니텍의 실적 및 기업 가치도 동반 상승할 전망이다

https://www.etoday.co.kr/news/view/1812765

에이티넘, 한전 세계 최초 ‘그래핀 ESS’ 적용…개발사 투자 이익 200% 상회

에이티넘인베스트가 한국전력에서 세계 최초로 개발 중인 ‘그래핀 에너지저장장치(ESS)’ 출시 효과를 볼 전망이다.24일 업계와 한전에 따르면 한전은

www.etoday.co.kr

http://www.gukjenews.com/news/articleView.html?idxno=2188048

한전 전력硏, ESS수명 MW급 슈퍼커패시터 개발 박차 - 국제뉴스

(대전=국제뉴스) 이규성 기자 = 한국전력(대표이사 사장 김종갑) 전력연구원은 단주기 ESS 신기술로서 에너지밀도가 기존 상용품 대비 5배 이상 향상된 100kW급 그래핀 슈퍼커패시터의 자체개발 성

www.gukjenews.com

'주식 > 수소' 카테고리의 다른 글

| 비나텍, 트램에도 슈퍼커패시터 적용? (0) | 2022.01.17 |

|---|---|

| 제네시스발 수소 악재는 수소생태계에 큰 영향 없다! (0) | 2022.01.07 |

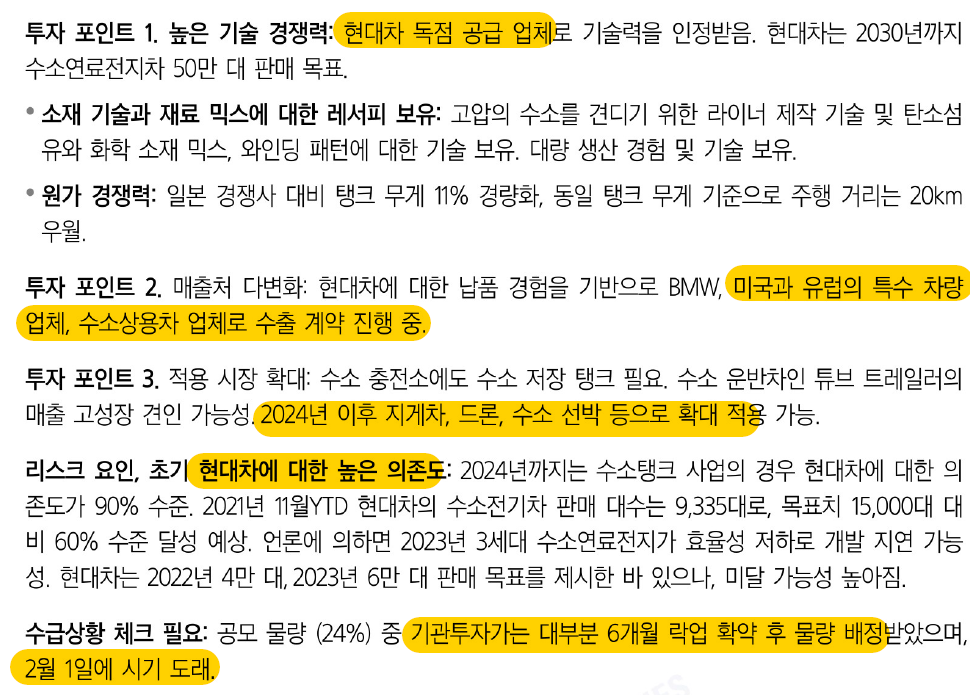

| 일진하이솔루스, 현대차 독점 공급이 최대장점이자 최대리스크 (0) | 2021.12.29 |

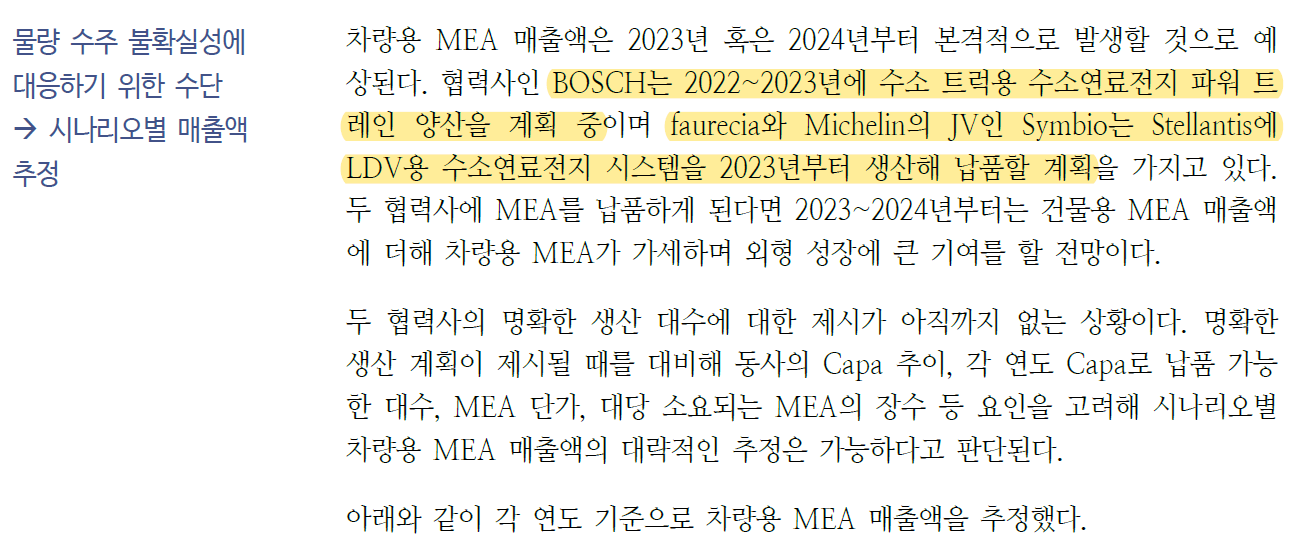

| 비나텍, 수소사업은 Bosch에 MEA를 납품하는 시나리오가 최상! (0) | 2021.12.27 |

| #효성첨단소재, 중국 탄소섬유업체 대비 저평가 (0) | 2021.12.14 |