알테오젠이 유상증자를 추진하고 있다는 기사가 나왔다.

유상증자의 목적은 의약품생산을 위한 공장 착공이다. 유상증자은 목적에 따라 호재와 악재로 갈린다. 그 중에서 공장 증설을 위한 유상증자는 호재이다.

알테오젠이 공장증설에 매달리는 이유는 기술의 보안과 생산의 안정성을 확보하려는 것이다.

그리고 외국계 자본 투자까지 고려한다고 하니 어떤 외국계 자본이 들어올지 지켜보는 것도 재밌는 관전 포인트다.

30일 투자업계에 따르면 알테오젠이 1000억원 규모의 유상증자를 추진하고 있다. 알테오젠의 유상증자는 2014년 상장 공모 이후 두번째다. 첫번째 유상증자는 2018년 제3자 배정방식으로 320억원 전환우선주를 발행했던 것이다. 이번 자금 조달은 이전 수준 보다 규모가 더 크게 늘어났으며 전환우선주가 아닌 보통주 발행 방식이란 점이 다르다.

알테오젠 관계자는 "히알루로니다제 생산 설비가 필요한 상황에서 대전 주변 신동지구에 땅을 구입해 두 가지 품목의 생산시설을 만들기 위해 계획 중"이라며 "연구소와 본사까지 이쪽으로 이전하는 것도 검토하고 있다"고 말했다.

바이오의약품은 합성의약품과 비교할 때 생산 자체에 개발기술의 노하우가 담기는 경우가 많다. 즉 외부에 생산을 맡기게 되면 어쩔 수 없이 기술의 공개가 이뤄진다. 또 외부 CMO에 생산을 맡길 경우 한번 생산지가 결정되고 나면 품질 유지, 규제, 절차 등 여러 측면에서 생산지를 다른 곳으로 바꾸는 것이 매우 어렵다.

알테오젠이 자체 개발 의약품을 직접 생산할 수 있는 생산처 확보에 대한 갈망이 클 수 밖에 없었던 이유다. 생산과 관련된 기술을 보유하고 있으면서도 자체 공장이 없어 생산지 확보를 위해 매번 고민해야 했다는 점이다.

때문에 생산시설 확보를 위한 노력은 지속돼왔다. 지난 2018년 6월 종속 자회사 세레스에프앤디를 설립하고 원료의약품 GMP 설비를 가진 공장을 인수한 것 역시 이와 관련이 있다. 세레스에프앤디는 충북 제천에 공장을 두고 타크로리무스(면역억제제), 항생제 원료의약품 등을 제조해 해외 제약사에 판매하고 있다.

http://www.thebell.co.kr/free/content/ArticleView.asp?key=202007301128313600106996

'자본 확충' 알테오젠, ALT-B4 직접생산 타진

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

코스닥 상장사 '알테오젠'이 1000억원 규모의 유상증자를 통한 자금 조달에 나선다. 신한금융투자가 맨데이트(납입 권한)를 확보해 지난주부터 대형 증권사를 중심으로 청약자 모집에 나섰다.

알테오젠은 무차입 경영 기조상 연내 공장 증설을 위해 자본 조달을 결정했으며 가급적 빠른 시일 내 작업을 마무리 짓는다는 방침이다. 다만 이번 흥행 여부와 관련해 시장의 반응은 엇갈리는 상황이다. 높게 형성돼 있는 시가총액 탓이다.

30일 투자은행(IB) 업계에 따르면 알테오젠은 신공장 착공을 위해 유상증자를 추진한다. 보통주 발행을 통해 1000억원 규모의 자금을 조달한다는 목표다.

알테오젠 관계자는 "늦어도 연말까지 신공장 착공에 돌입하기로 결정한 만큼 관련 자금 마련에 나선 것"이라며 "국내 한 기관에 제반 절차를 위임한 상황"이라고 밝혔다.

이와 관련해 알테오젠은 최근 이사회를 열고 신주 종류와 수, 발행가액, 인수방법 등을 결정했으며 이후 딜 주관사인 신한금융투자와 논의를 거쳐 발행조건을 확정한 것으로 전해진다. 신한금융투자는 셀다운을 위해 현재 기관투자자 청약을 받고 있으며 교보증권, 타임폴리오자산운용 등이 검토 중인 것으로 알려졌다.

추가로 자금을 조달할 가능성도 열려있다. 알테오젠 관계자는 "해외 기관투자자에서도 자본 조달 가능성을 열어 놓고 있다"며 (관련한) 내용을 검토 중"이라고 말했다.

https://www.thebell.co.kr/free/Content/ArticleView.asp?key=202007301115368600109034

'유증 카드' 꺼낸 알테오젠, 1000억 조달 추진

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 4개 증권사 모두 "MSCI 편입 가능 의견" (0) | 2020.08.09 |

|---|---|

| 알테오젠, 1,000억 CPS 발행 검토 중 (0) | 2020.08.05 |

| 알테오젠, 금전대여 결정(세레스에프엔디 투자금 회수 연장) (0) | 2020.07.30 |

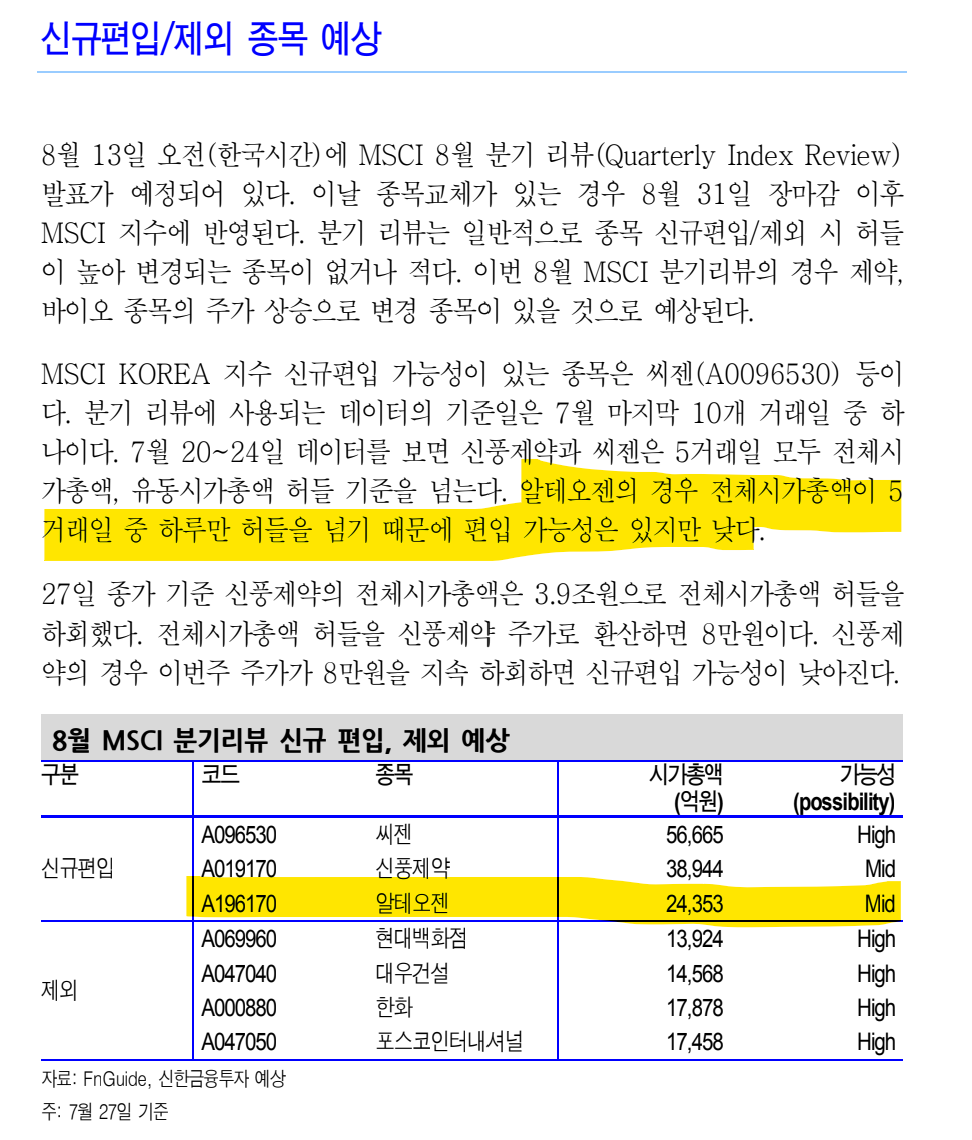

| 알테오젠의 8월 MSCI 신규편입 가능성은? (0) | 2020.07.29 |

| 알테오젠 자회사, #세레스 경구용 항암제 원료 개발 착수 (0) | 2020.07.27 |