테슬라가 이만달러의 고지를 점령하고 국내 2차전지주들이 일제히 상승했다.

그중에서도 천보의 주가가 폭발했다.

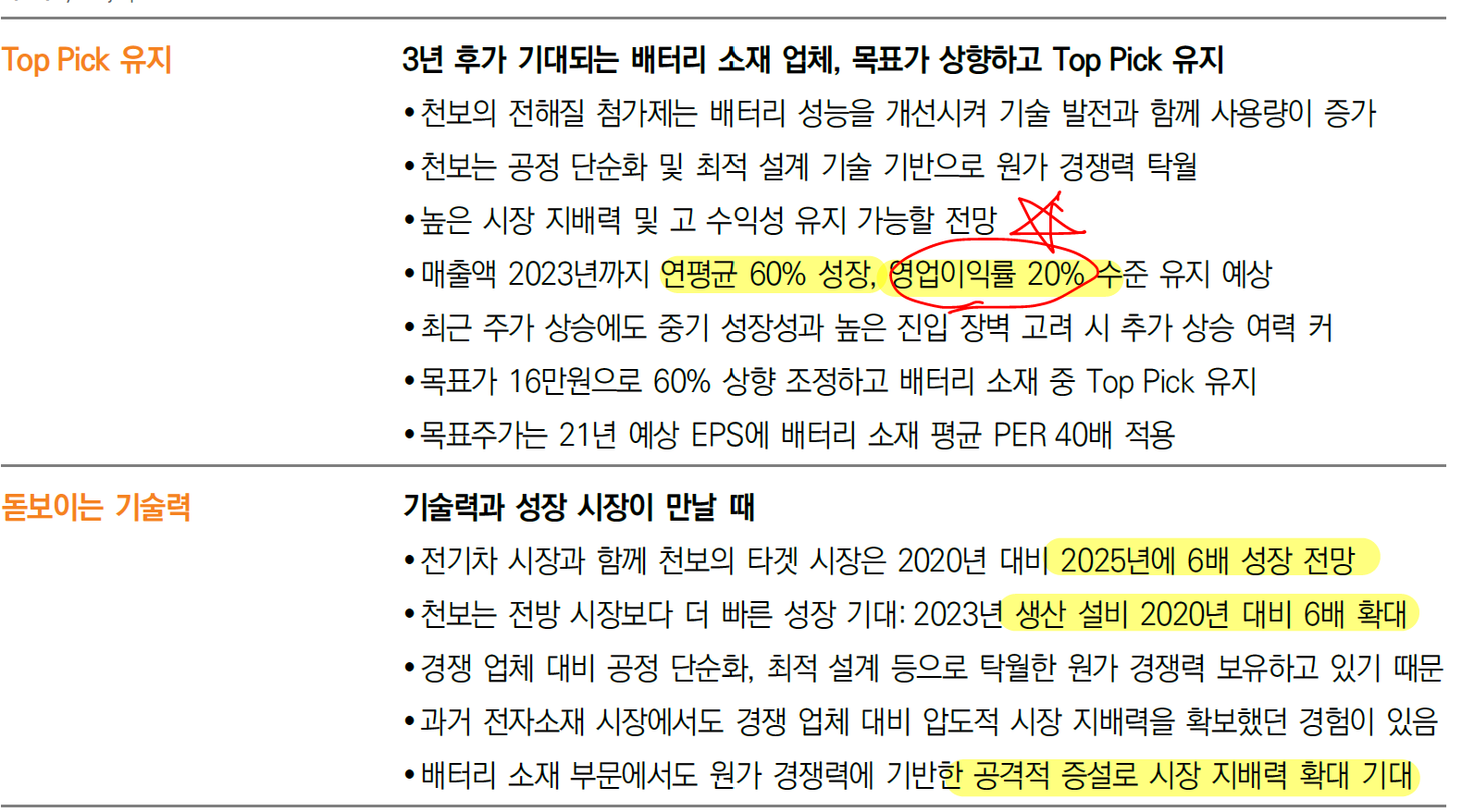

천보는 공격적인 증설로 원가 경쟁력을 앞세워 시장에서 독보적인 위치를 선점하려고 하고 있다. 기술력에 기반한 공격적인 증설은 제조업에서 1등 타이틀을 잡기위한 최고의 수다.

천보는 과거 전자소재 시장에서도 이런 전략으로 세계시장을 제패한 경험이 있기 때문에 2차전지에서의 행보 또한 다시 한번 천보가 세계시장을 제패하리라는 확신을 심어준다.

미래에셋에서 나온 천보의 리포트를 보자.

천보는 앞으로 3년 동안 매출액이 매년 60%씩 성장한다고 예상하고 있다. 매출액의 급속한 성정에도 불구하고 영업이익률은 여전히 20%를 유지한다. 2차전지 소재업체 중에서도 영업이익률 20%는 천보가 유일하다.

메출엑 추정치를 보자. 올해 1537억에서 내년에는 2727억으로 거의 2배에 육박하는 수준으로 증가한다. 어마무시하다. 영업이익률도 그에 맞게 2배 가량 증가한다.

오늘 천보의 상승은 이제 시작이라고 생각한다. 왜냐하면 전기차시장이 이제 시작단계이기 때문이다.

'주식 > 2차전지' 카테고리의 다른 글

| #천보, 종속회사 중원신소재에 100억 규모 담보제공 결정 (0) | 2020.10.25 |

|---|---|

| 천보, FTSE Global All Cap 지수 편입 (0) | 2020.09.17 |

| 천보, 2020년 7월 31일 IR 자료 리뷰 (0) | 2020.07.31 |

| 천보의 공시 3개 검토(영업실적, 공장증설투자, IR) (0) | 2020.07.30 |

| 3가지 마법의 가루(첨가제) 그리고 #천보 (0) | 2020.07.26 |