MSCI 한국 지수는 추종 자금이 약 57조6000억원 규모다. 이 지수에 포함되면 주식을 사겠다는 수요가 늘어 주가가 상승할 가능성이 있다.

다만 지수 편입 예상 종목이 이미 고평가됐을 수도 있고 지수 추종 자금의 유입이 수급에 미치는 영향이 예상외로 작을 수도 있다는 점은 주의해야 한다. 곽성훈 신한금융투자 연구원은 "(8월) 신규 편입 예상 종목의 경우 이미 주가가 많이 오른 상태로 매입수요에 따른 주가 변동 영향이 적을 것으로 예상된다"고 말했다.

보통 MSCI 지수는 반기 리뷰 시점(매년 5월과 11월)에 종목 변경 규모가 크고, 분기 리뷰 시점(2월과 8월)에는 종목 변경 규모가 크지 않았다. 그러나 올해 5~7월 증시의 변동성이 커지면서 시총 순위도 많이 달라졌고 구성 종목 변경 가능성도 커졌다. MSCI가 시총을 기준으로 편입종목과 탈락종목을 정하기 때문이다.

MSCI는 7월의 마지막 10거래일 중 임의로 정한 하루의 시총이 MSCI 자체 기준선을 넘을 경우 지수에 편입하고 기준선 아래 있을 경우에는 지수에서 제외한다. 지수 신규 편입을 위해서는 시총이 MSCI가 정한 컷오프 금액의 180%를 넘어야 한다. 시장에서는 이번 리뷰의 컷오프 금액은 2조1000억~2조2000억원으로 추정하고 있다. 이에 따라 시총 3조7800억~3조9600억원을 넘으면 편입 가능성이 높다. 또 사고 팔 수 있는 주식을 기준으로 계산한 유동시가총액이 컷오프 금액의 90%(1조8900억~1조9800억원)를 넘겨야 한다.

반면 기존 지수 편입 종목이 컷오프 금액의 50%(1조500억~1조1000억원)에 미달하면 지수에서 제외된다.

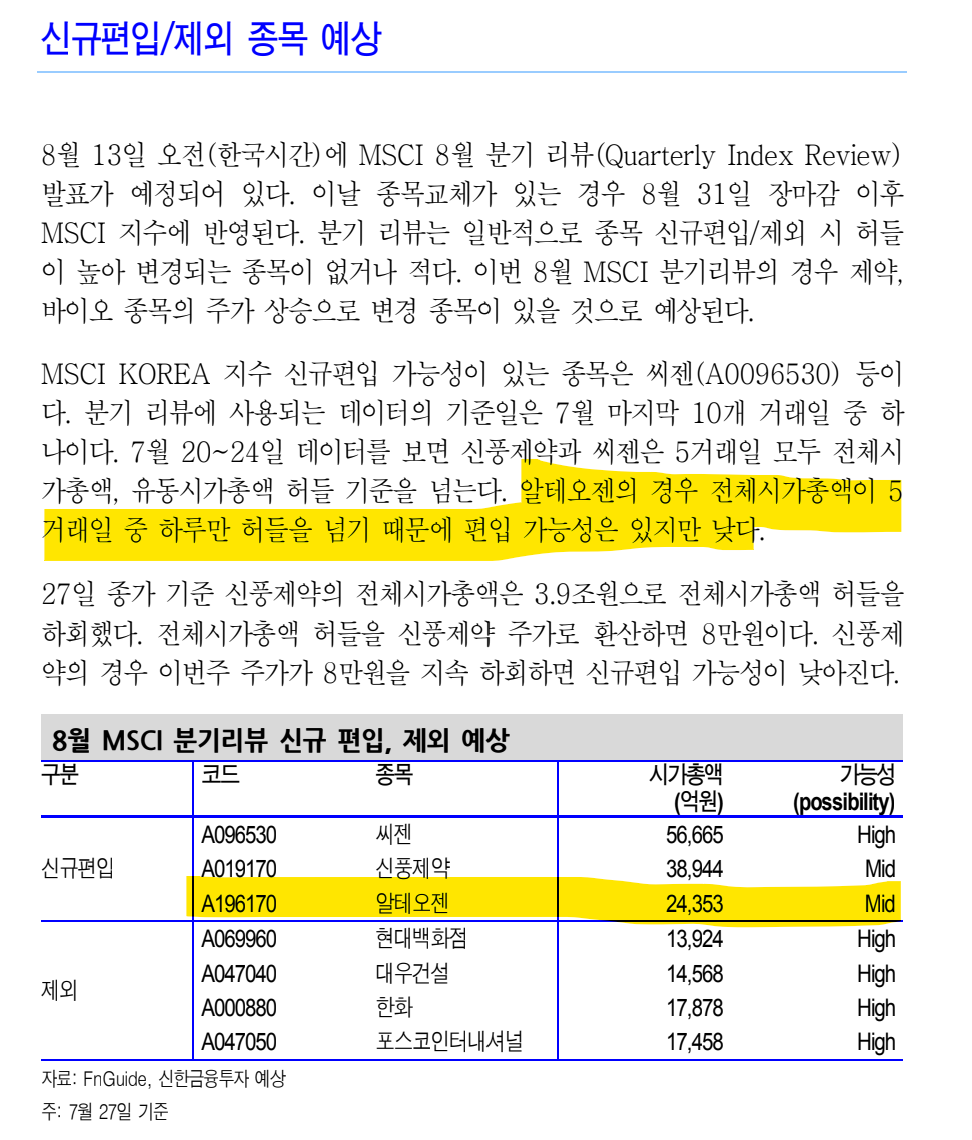

이런 조건을 감안하면 29일 종가 기준 시총 6조2489억원인 씨젠의 편입 가능성이 높다. 시총 3조9739억원인 신풍제약 (74,400원▲ 2,800 3.91%), 시총 2조3975억원의 알테오젠 (171,900원▼ 3,200 -1.83%)도 편입 가능성이 있다.

https://biz.chosun.com/site/data/html_dir/2020/07/29/2020072903161.html

58조원 추종하는 MSCI 지수 변경전 주목해야할 종목은?

씨젠 편입 가능성 높고 SK바이오팜은 불투명편입 예상종목 투자시 이미 고평가됐는지 고려해야세계 최대의 증시 관련 지수 산출 기관인 모건스탠리캐피..

biz.chosun.com

기사를 보면 신한금융투자의 연구원이 알테오젠도신규로 편입할 가능성이 있다고 한다.

기사에 나온 기준은 MSCI는 7월의 마지막 10거래일 중 임의로 정한 하루의 시총이 MSCI 자체 기준선(올해는 3조7800~3조9600억)을 넘을 경우 지수에 편입하고 기준선 아래 있을 경우에는 지수에서 제외한다고 한다.

신한금융투자에서 나온 리포트를 보면 알테오젠은 마지막 지난 주 거래일 중 하루만 시가총액 기준을 넘겼다고 되어있다.

넉넉잡아 기준이 4조라고 하면, 알테오젠이 하루만 넘겼다는 것은 이해가 되질 않는다.

알테오젠이 종가기준으로 7월 21일과 7월 22일은 시총 24조를 넘겼기 때문이다.

그리고 무증락 후 시총은 현재 2조4000억 수준이다. 무증 후 시총을 비교하지 않고 무증주식이 들어오지 않은 현재 시총으로 비교한다는 것이라면 MSCI편입 기준이 주주로써 참 마음에 들지 않는다.

결론적으로 무증락 후 시총이 기준이 된다면 알테오젠의 MSCI편입 가능성은 낮아야 되는데, 이상하게도 신한금융투자의 리포트에서는 가능성은 또 반반이다. 이것을 어떻게 해석해야하는 것인지 모르겠다.

신한금융투자에서 말하는 7/20-24 거래일 기준으로 하면 알테오젠은 마지막 10거래일 중 단, 하루만 기준을 통과한다. 그럼 임의로 정한 날 중에 알테오젠의 시총이 MSCI기준을 통과한 날은 단 하루이다. 그러면 가능성은 10%이다. 그런데 왜 가능성은 MID, 중간이라고 하였을까? 리포트가 제대로 해석이 되지 않는다.

만약에 MSCI에 편입되었을 경우, 알테오젠에 유입된 외국인의 매입수요는 1253억원이다. 근데 왜 알테오젠은 매입수요 추정과 일평균 거래대금이 다른 종목과 별 차이가 없는지도 잘 모르겠다.

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 신공장 착공을 위해 유상증자 추진중 (0) | 2020.08.03 |

|---|---|

| 알테오젠, 금전대여 결정(세레스에프엔디 투자금 회수 연장) (0) | 2020.07.30 |

| 알테오젠 자회사, #세레스 경구용 항암제 원료 개발 착수 (0) | 2020.07.27 |

| 알테오젠, 무상증자는 MSCI지수 편입을 위한 전략 (0) | 2020.07.22 |

| 알테오젠 박순재 대표 인터뷰 From 가신길TV (0) | 2020.07.19 |