상상인증권에서 나온 이오플로우 리포트를 읽어보자.

최근 나온 리포트들 중에서 가장 자세하게 적혀있으니 꼭 읽어보길 추천한다.

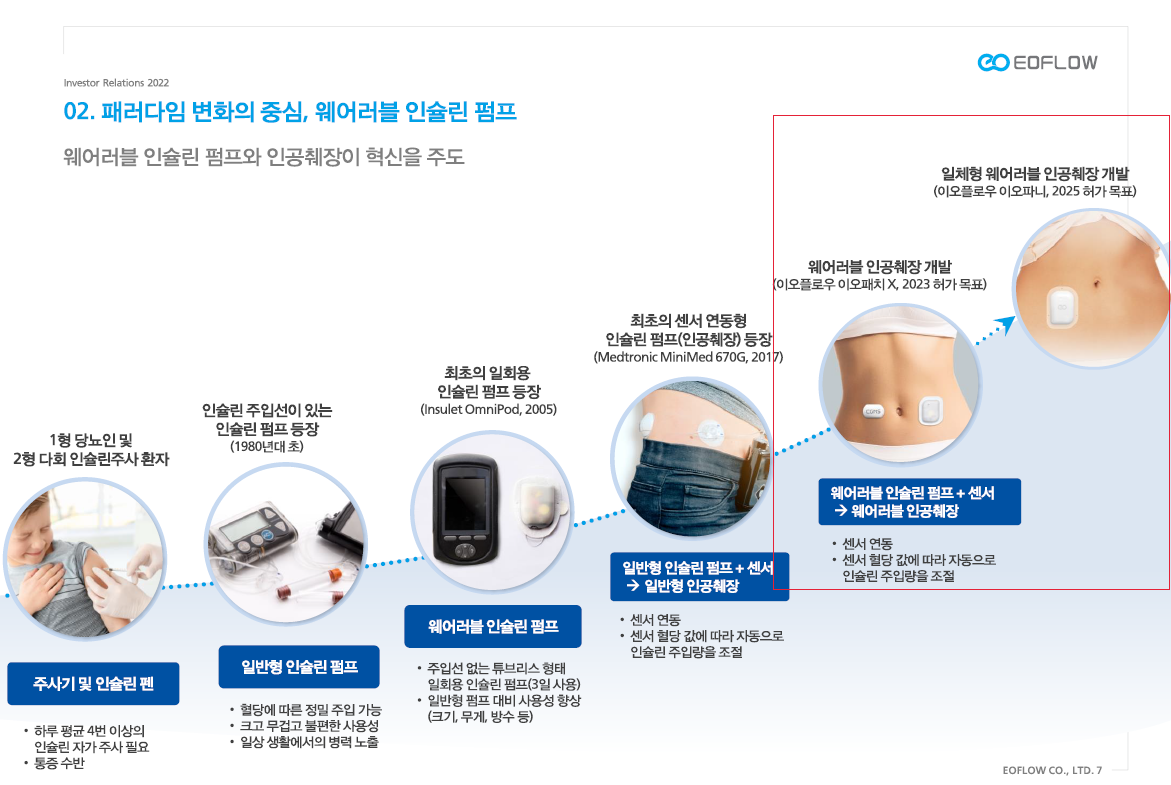

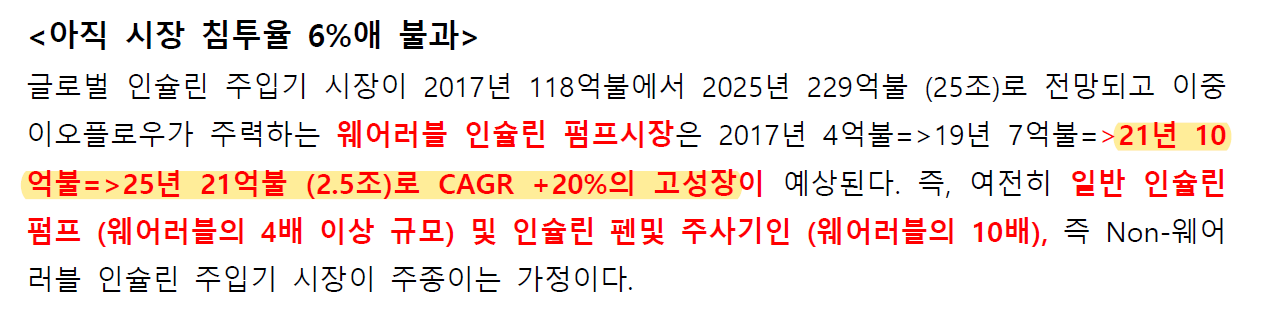

글로벌 웨어러블 인슐린 펌프 시장은 21년 1.2조 정도의 시장에서 25년에는 2배 정도 늘어난 2.5조 시장이 된다.

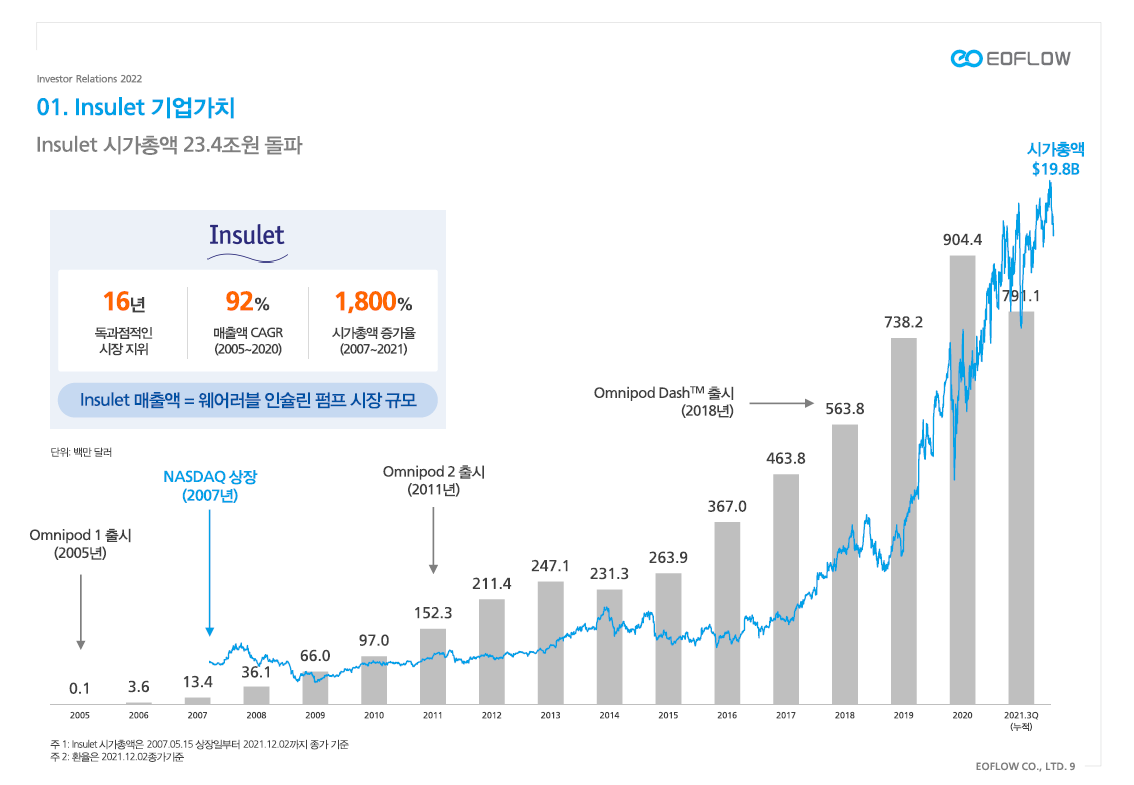

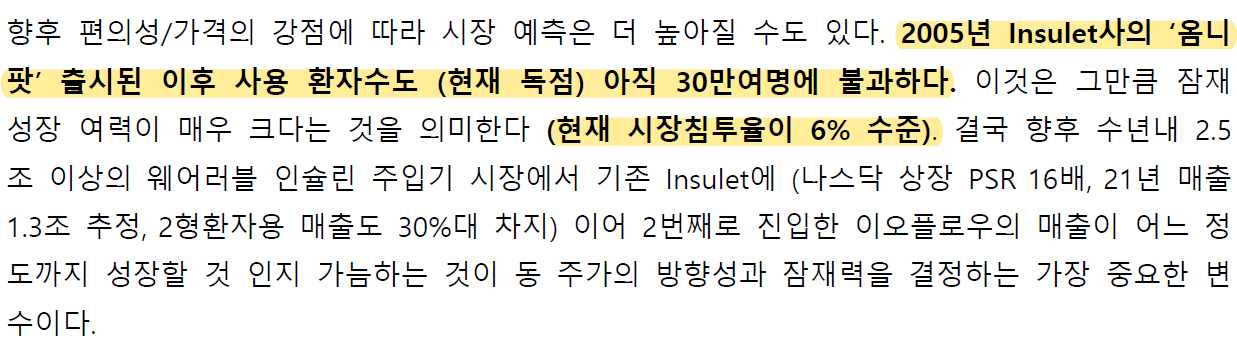

하지만 전체 인슐린 주입기 시장에서 웨어러블 인슐린 펌프가 차지하고 있는 점유율은 6%에 불과하다. 이 6%를 인슐렛이 독점하고 있는 것이다.

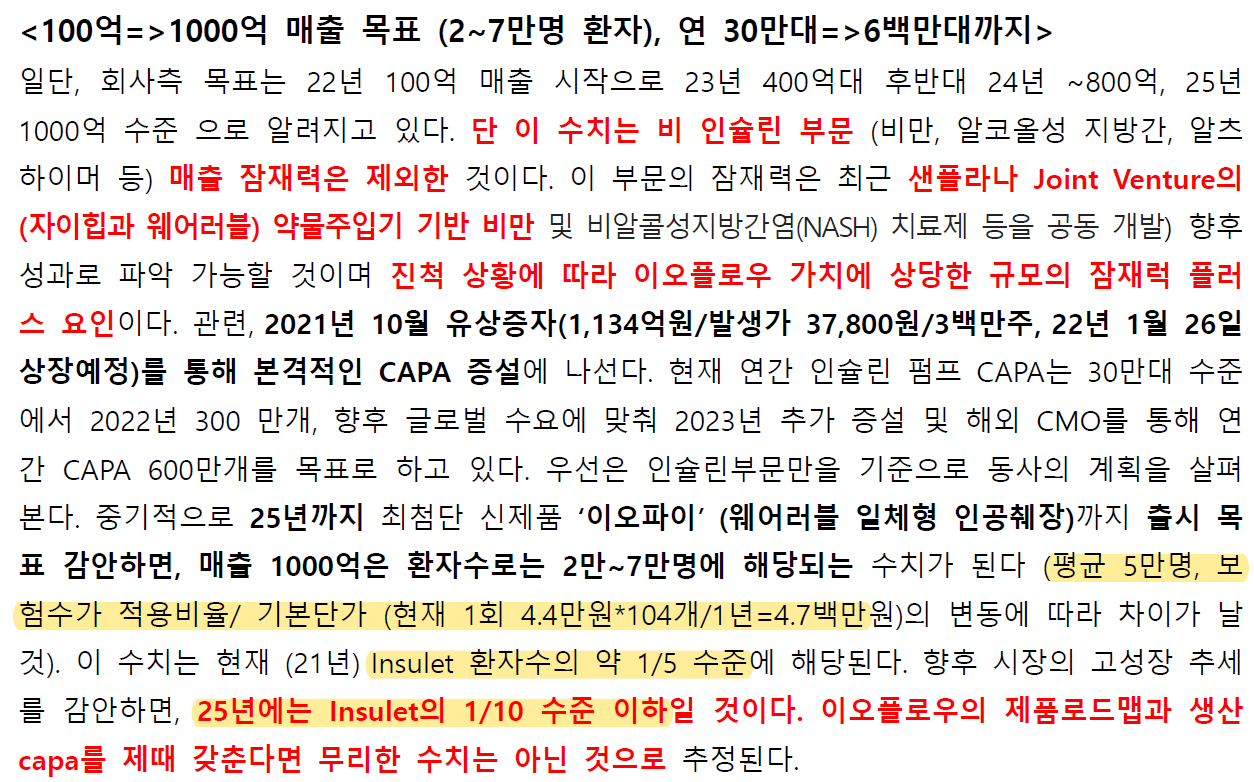

지난 IR에서 김재진 대표가 이오플로우가 장기적으로 매출 1000억을 목표로 한다고 했다.

구체적인 수치로 보면,

- 이오패치가 보험적용되었을 시 가격: 4.4만원

- 1년 52주이므로 1년 104개(3.5일에 1개 사용 -> 주당 2회)

- 환자 1명당 1년 매출=4.4만원 * 104개= 457.6만원

즉, 1000억 매출을 위해서는 21,896명이 필요하다.

인슐렛의 '21년 환자수는 30만명이다. 이오플로우가 인슐렛의 1/10보다 적은 환자수를 가져도 충분히 매출이 1000억은 가능하다는 시나리오가 나온다.

인슐렛의 '21년 매출은 1.2조다. 단순계산으로 가정하면 '25년에는 시장이 2배 커지므로 인슐렛의 매출도 2.4조다. 2.4조의 시장에서 이오플로우가 4~5%정도의 시장만 먹어도 매출은 1000억이 나온다는 논리다.

이오플로우가 유상증자를 통해 증설 후의 Capa는 300만대다. 인도네시아 CMO까지 확정되면 총 Capa는 600만대다.

최대 Capa를 감안했을 시, 환자수는 57,692명이다. 이 경우 매출은 2,639억이다.

풀Capa시 매출이 2,639억이다. 인슐렛의 현재 시총은 20조이므로, 단순계산으로 현재 인술렛의 매출의 1/6수준이니 풀Capa시 적정시총은 3조로 예상해볼 수 있다.

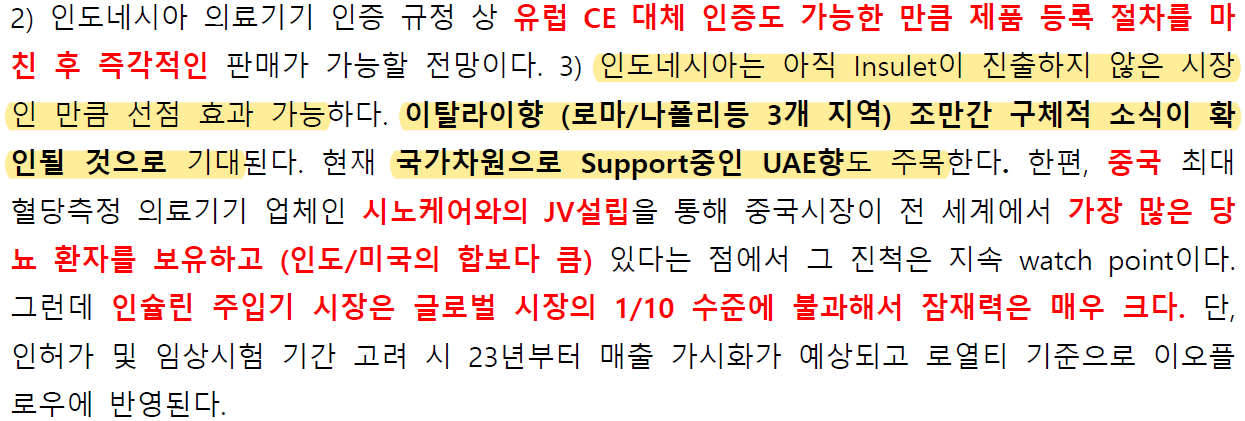

웨어러블 인슐린 펌프 시장은 성장하고 있고 인슐렛이 진입하지 않은 시장으로 이오플로우가 침투를 시도하고 있다.

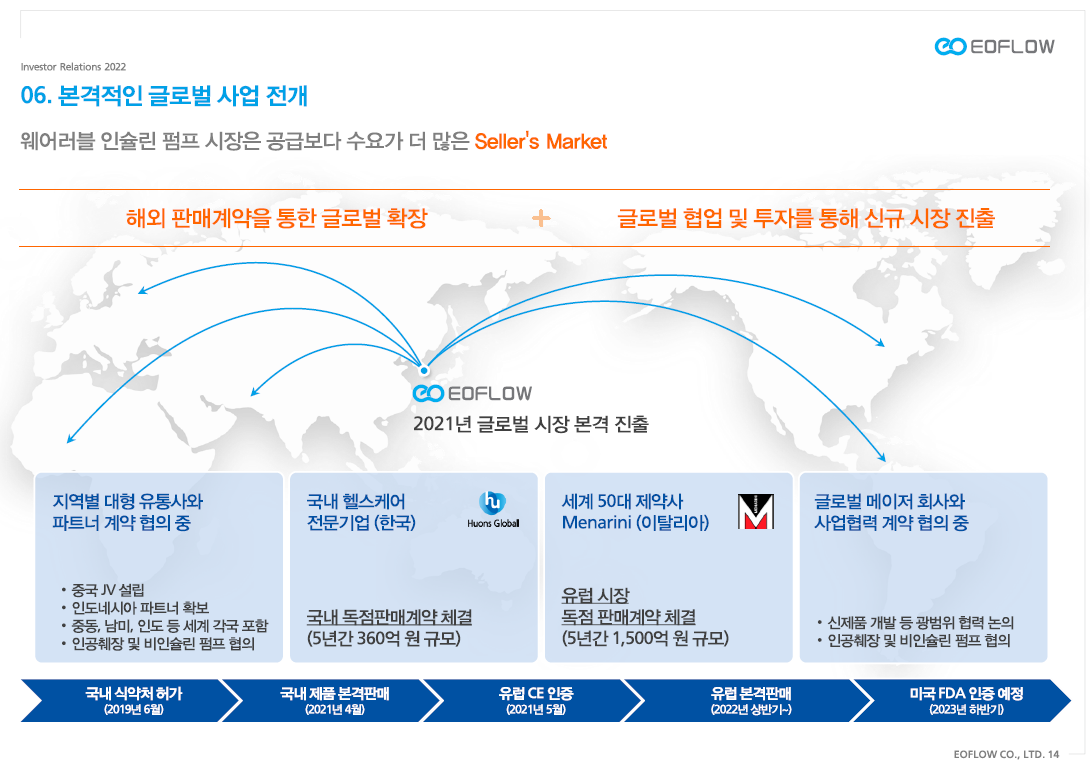

그리고 무엇보다 전세계에서 제일 큰 시장이 중국인데 인슐렛은 아직 진출하지 않았다. 이런 중국에서 이오플로우가 시노케어와 함께 진출한다. 매출 1000억은 전혀 불가능한 수치가 아니라고 본다.

그리고 이 수치에는 이오플로우의 다른 자회사의 매출기여도는 포함되지 않았다.

일단은 이오플로우의 성공을 꿈꾸기 위해서는 시장에서의 가능성을 봐야 한다. 그 가능성을 보려면 한국과 유럽에서 보험적용이 되어야 한다. 보험 적용 후의 제품 판매량이 무엇보다 중요하다.

인도네시아의 최근 공급계약은 최소 주문수량이 정해져있기 때문에 최소한의 매출은 일단 확보했다고 보면 된다.

그리고 국가차원으로 서포트하고 있다는 UAE에 대해서는 아직 구체적 정보가 없기 때문에 추가 확인이 필요해보인다.

Upcoming Events

- 이오플로우

- 2022년 1월: 이오패치X 국내임상시작

- 2022년 1분기: 이오패치X FDA신청, 이오패치 국내건강보험적용

- 2022년 상반기: 이오패치 유럽 17개국 출시, 이오파니 FDA 신청

- 2022년: 중동 진출, 이오패치 제2형당뇨 임상종료

- 2022년 하반기: 이오패치&이오펌프 생산량 300만대

- 2022년 12월: 이오패치X 국내임상종료

- 2023년: 인도네시아 S사와 CMO를 통해 300만대 생산, 이오패치X출시

- 2025년: 이오파니 출시

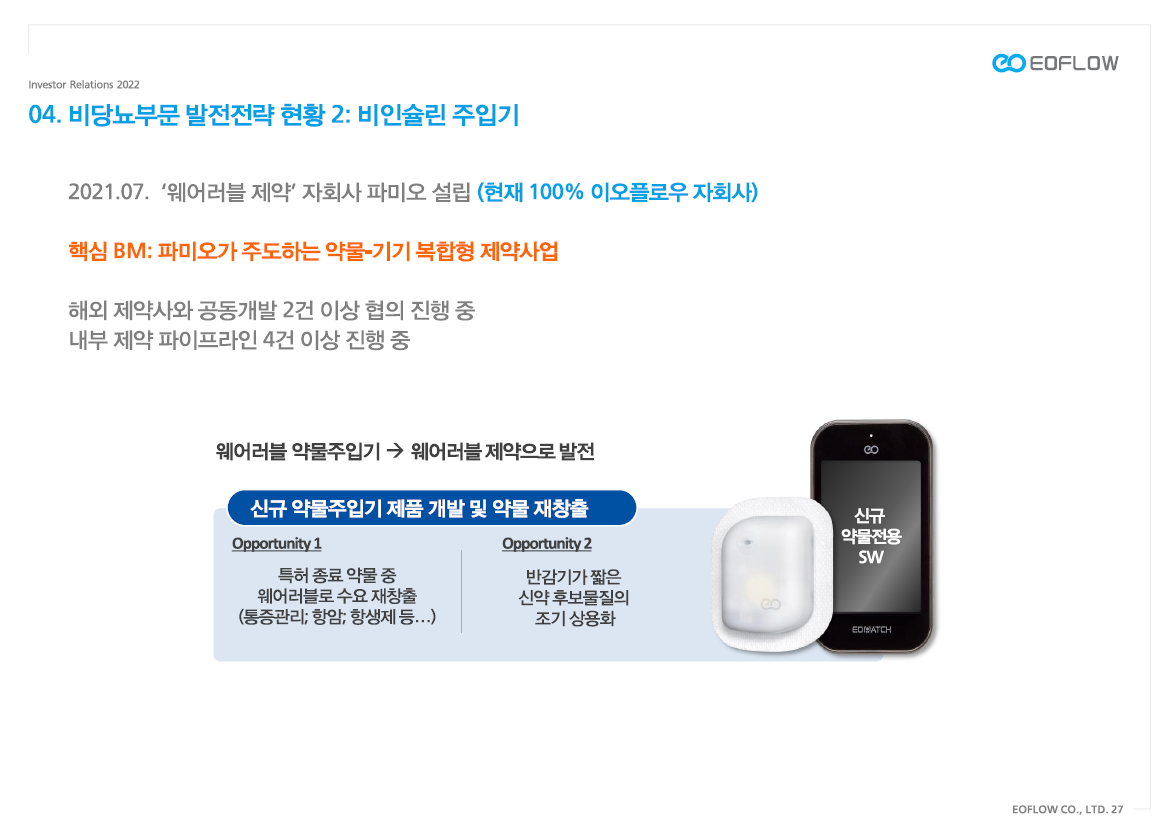

- 파미오(웨어러블 신약 개발 자회사)

- 비알콜성간염 신약 공동개발 발표 예정(빠르면 12월 중)

- 네프리아(웨어러블 인공신장 미국 자회사)

- 2022년: 몸에 부착할 수 있는 신장투석기 시제품 확보를 목표로 개발 중

- 시노플로우(시노케어와 JV)

- 2021년 하반기: 중국회사와 JV설립(10월 26일 이후 영업일 60일이내)

- 2025년내: 중국시장 제품 출시(이오펌프는 이오플로우가 공급)

- 산플레어(자이힙과 JV)

- 2022년 6월: 투자금 납입 완료(지분 70%)

- 2022년: 비만치료제 임상2상 진입

- 2023년말: 비만치료제 L/O 가능

- 유상증자 일정

- 2022.01.26: 신규 상장

- 무상증자 일정

- 2022.01.18: 기준일

- 2022.02.08: 신주 상장

'주식 > 이오플로우' 카테고리의 다른 글

| 이오플로우, 분리형 웨어러블 인공췌장 올해 임상 끝낸다! (0) | 2022.01.20 |

|---|---|

| 이오플로우, JP모건 헬스케어 참가 (0) | 2022.01.12 |

| 이오플로우, 유상청약 경쟁률 108.10%! (0) | 2022.01.07 |

| 이오플로우, 온라인 기업설명회(2022년 1월 3일) 리뷰 (0) | 2022.01.06 |

| 이오플로우, 유상증자 최종발행가액 확정 (0) | 2022.01.05 |