이베스트투자증권에서 나온 효성첨단소재 리포트를 읽어보자.

효성첨단소재_20220127_이베스트.pdf

0.41MB

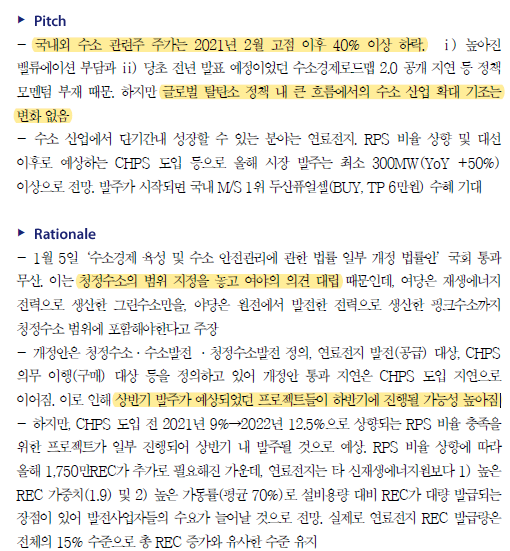

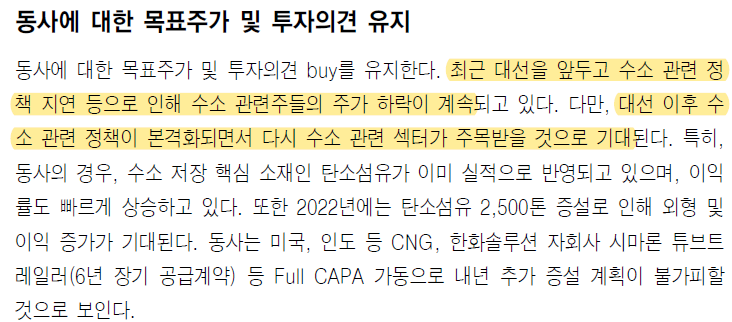

효성첨단소재는 수소소재인 탄소섬유를 생산하는 업체다. 다른 수소주와 마찬가지로 제네시스 및 수소정책 여파로 주가가 급락하였다.

대선 이후 수소 관련 정책이 본격화되어야지 수소주는 훈풍이 불 것으로 보인다.

효성첨단소재의 탄소섬유는 수소산업 전반에 걸쳐서 사용되는 것이기에 수소소재주 중에서도 가장 매력적이다. 하지만 매출이 작년을 고점으로 정체된다는 것이 문제다.

구체적으로 보면 기타 부문의 매출 하락이 그 요인이다. 기타부문은 2020년에 어마어마한 성장을 기록한 스판덴스인데 스판덱스의 판매량이 줄어들고 원재료가 상승하면서 매출이 점점 줄어드는 것이다.

매출의 성장을 탄소섬유가 가져와야하는데 해당자료가 올해 탄소섬유 Capa가 2,500톤 늘어나는 것도 감안한 실적 예상으로 보면 효성첨단소재의 업사이드가 다른 수소소재주보다 나은 점은 현시점에서는 없어보인다. 탄소섬유 매출의 성장이 스판덱스 매출 하락보다 더 커져야만이 투자 메리트가 있다.

수소관련주들은 정책 변화와 함께 지속적으로 모니터링하자.

'주식 > 수소' 카테고리의 다른 글

| 수소법 개정안 국회 통과! (0) | 2022.05.05 |

|---|---|

| 중국도 본격적으로 수소산업에 참전! (0) | 2022.03.26 |

| 수소관련주는 수소법 개정안 통과가 중요하다 (0) | 2022.01.23 |

| 비나텍, 트램에도 슈퍼커패시터 적용? (0) | 2022.01.17 |

| 제네시스발 수소 악재는 수소생태계에 큰 영향 없다! (0) | 2022.01.07 |