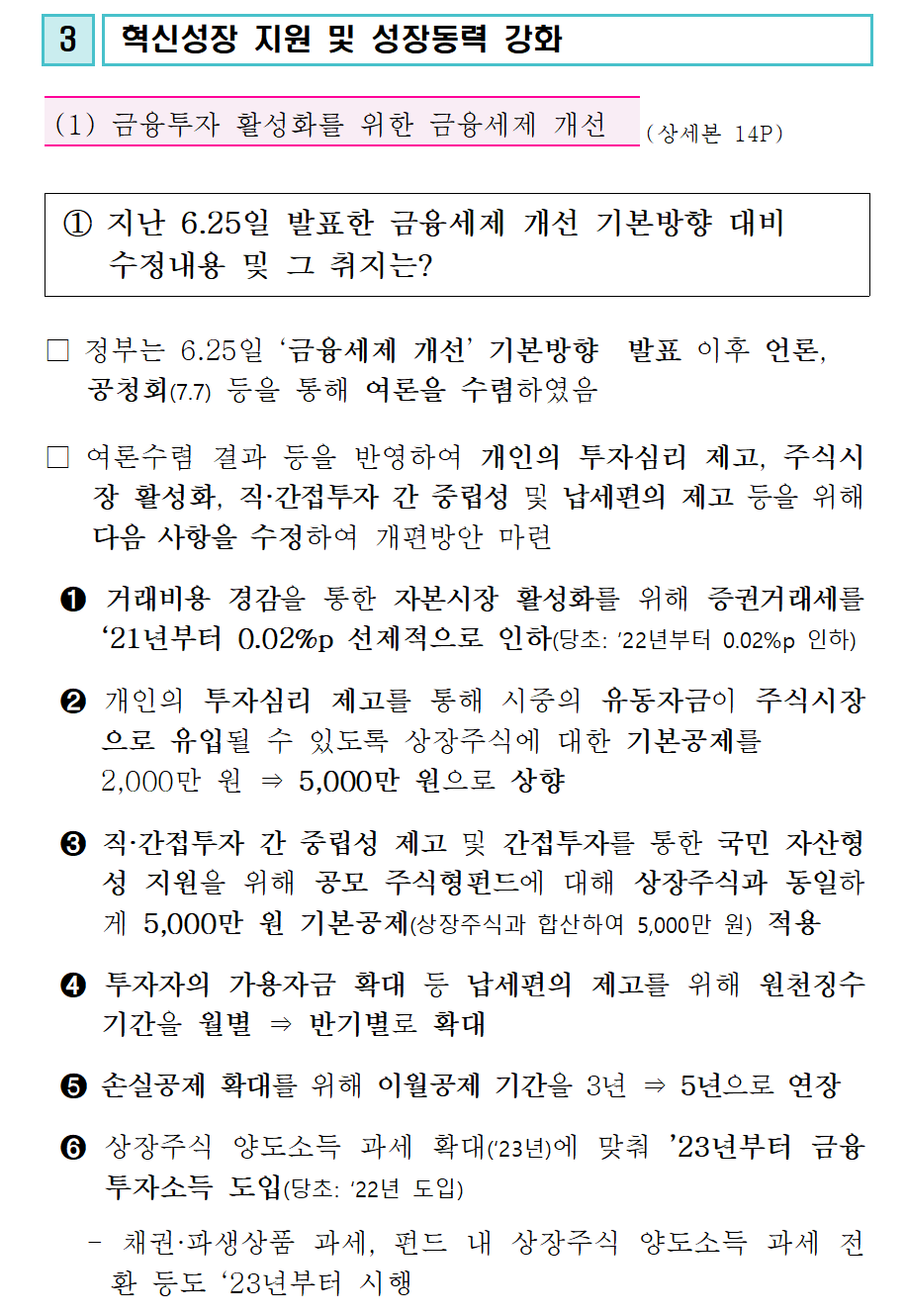

오늘 천보에서 3개의 공시가 나왔다. 그리고 오늘 오랜만에 주가가 12%나 급등하며 마감했다.

오늘 나온 공시가 무엇이길래 주가가 급등한 것일까?

첫번째 공시는 영업실적에 관한 것이다.

매출액은 337억으로 전년동기와 비슷하지만, 영업이익은 63억으로 전년동기 대비 7%하락하였다. 당기순이익은 49억으로 전년동기대비 17프로 하락하였다.

영업실적 공시는 주가 급등과는 전혀 관계가 없다. 오히려 빠지지 않은게 다행이다.

연결재무제표 기준 영업(잠정)실적(공정공시)

| ※ 동 정보는 확정치가 아닌 잠정치로서 향후 확정치와는 다를 수 있음. | ||||||

| 1. 연결실적내용 | ||||||

| 구분(단위 : 백만원, %) | 당기실적 | 전기실적 | 전기대비증감액(증감율) | 전년동기실적 | 전년동기대비증감액(증감율) | |

| (20.2Q) | (20.1Q) | (19.2Q) | ||||

| 매출액 | 당해실적 | 33,702 | 38,489 | -4,787 (-12.4%) |

33,441 | 261 (0.8%) |

| 누계실적 | 72,191 | - | - | 67,047 | 5,144 (7.7%) |

|

| 영업이익 | 당해실적 | 6,327 | 7,181 | -854 (-11.9%) |

6,801 | -474 (-7.0%) |

| 누계실적 | 13,508 | - | - | 14,101 | -593 (-4.2%) |

|

| 법인세비용차감전계속사업이익 | 당해실적 | 6,403 | 7,795 | -1,392 (-17.9%) |

7,137 | -734 (-10.3%) |

| 누계실적 | 14,198 | - | - | 14,801 | -603 (-4.1%) |

|

| 당기순이익 | 당해실적 | 4,965 | 6,280 | -1,315 (-20.9%) |

5,980 | -1,015 (-17.0%) |

| 누계실적 | 11,245 | - | - | 12,262 | -1,017 (-8.3%) |

|

| 지배기업 소유주지분 순이익 | 당해실적 | 4,963 | 6,277 | -1,314 (-20.9%) |

5,977 | -1,014 (-17.0%) |

| 누계실적 | 11,240 | - | - | 12,258 | -1,018 (-8.3%) |

|

| - | - | - | - | - | - | |

| 2. 정보제공내역 | 정보제공자 | 관리팀 | ||||

| 정보제공대상자 | 국내외 투자자 및 언론 등 | |||||

| 정보제공(예정)일시 | 공정공시 이후 수시공시 | |||||

| 행사명(장소) | - | |||||

| 3. 연락처 | 공시책임자명(전화번호) | 상무이사 이동호(070-4865-2525) | ||||

| 공시담당자명(전화번호) | 대리 윤홍환(070-4865-2525) | |||||

| 관련부서명(전화번호) | 관리팀(070-4865-2525) | |||||

| 4. 기타 투자판단에 참고할 사항 | - 상기 실적은 한국채택국제회계기준(K-IFRS)에 따라 작성된 연결기준 재무제표기준 영업(잠정) 실적입니다. - 상기 실적은 내부 결산 추정치로 외부감사인의 감사(검토)결과에 따라 변경될 수 있습니다. |

|||||

| ※ 관련공시 | - | |||||

두번째 공시는 신규공장 증설 투자에 관한 것이다.

첨가제 생산이 증설 후에 무려 7000톤이나 늘어난다. 어마무시하다. 공급물량이 폭발한다. 매출도 폭발한다. 주가도 폭발할 것이다. 제조업의 정석이다.

이 공시로 인해 오늘 주가가 급등했다. 이전 포스트에도 언급했듯이 천보는 국내 배터리3사 모두에게 배터리 첨가제를 공급한다. 기대된다.

기타 경영사항(자율공시)(종속회사의 주요경영사항)

| 종속회사인 | 주식회사 중원신소재 | 의 주요경영사항 신고 |

| 1. 제목 | 신규 공장 증설 투자결정 | ||

| 2. 주요내용 | 전기자동차(EV) 배터리용 전해액 첨가제 공급 물량 확대를 위한 시설 투자 | ||

| 3. 결정(확인)일자 | 2020-07-30 | ||

| 4. 기타 투자판단에 참고할 사항 | |||

| ※ 종속회사 투자에 관한 주요 사항 ⑴ 영평공장(26,014.4㎡ 매입완료) 증설투자내역 ⓐ 1차투자 - 공사예정기간 : 2020.08.01 - 2021.04.30 - 투자예정금액 : 310억원 - 증설예정CAPA : 1,500 톤/년 - 생산예정품목 : LiPO2F2(현 500톤 → 증설후 1,500톤) LiBOB (현 100톤 → 증설후 600톤) - 예상효과 : 미국,유럽, 중국시장 선점 ⓑ 2차투자 - 공사예정기간 : 2021.05.01 - 2023.12.31 - 투자예정금액 : 1,200억원 - 증설예정CAPA : 6,000 톤/년 - 생산예정품목 : LiFSI, LiPO2F2 , LiBOB , LiDFOP - 예상효과 : 미국,유럽, 중국, 국내시장 확대 ⑵ 자금조달계획 : 내부유보 및 창출이익(650억) , 금융권장기차입(350억) , 유상증자(500억) 등 * 상기 투자금액과 투자기간은 집행 과정에서 다소 변경될 수 있습니다. |

|||

| ※ 관련공시 | - | ||

[종속회사에 관한 사항]

| 종속회사명 | 주식회사 중원신소재 | 영문 | Jungwon Advanced Materials Co.,Ltd. |

| - 대표자 | 이동호 | ||

| - 주요사업 | 2차전지전해액소재 | ||

| - 주요종속회사 여부 | 해당 | ||

| 종속회사의 자산총액(원) | 59,678,612,276 | ||

| 지배회사의 연결 자산총액(원) | 235,236,915,602 | ||

| 지배회사의 연결 자산총액 대비(%) | 25.37 | ||

세번째 공시는 IR이다.

7월 31일에 국내 및 해외 기관투자자들을 대상으로 2020년 2/4분기 경영실적 및 사업현황 , 투자계획에 대해 소개한다.

이번 투자에 대한 천보의 설명이 기대된다.

기업설명회(IR) 개최

| 1. 일시 | 행사일 | 시간(현지시간) | |||

| 시작일 | 종료일 | 시작시간 | 종료시간 | ||

| 2020-07-31 | 2020-08-31 | 09:00 | 18:00 | ||

| 2. 장소 | 여의도 등에 소재한 국내 및 국내소재 해외계열 기관투자자 방문, 해외 기관투자자 컨퍼런스콜 미팅 | ||||

| 3. 대상자 | 국내 및 국내소재 해외계열 기관투자자 해외 기관투자자 |

||||

| 4. 실시목적 | 경영환경 설명 및 회사 이해도 향상 | ||||

| 5. 실시방법 | 투자자 One-on-One 미팅 및 컨퍼런스콜 | ||||

| 6. 주요내용 | 2020년 2/4분기 경영실적 및 사업현황 , 투자계획 , 질의응답 등 |

||||

| 7. 후원기관 | - | ||||

| 8. 개최확정일 | 2020-07-30 | ||||

| 9. 담당자 | 담당부서(담당자) | 관리팀(윤홍환 대리) | |||

| 전화번호(팩스번호) | 전화 : 070-4865-2525 팩스 : 043-842-2804 | ||||

| 10. IR 자료게재 | 게재일시 | 2020-07-30 | |||

| 게재장소 | -당사 홈페이지 -KIND시스템 IR자료실(http://kind.krx.co.kr) |

||||

천보는 내일 IR 을 통해 기관 투자자들에게 공장 증설에 대한 배경과 계획에 대해 소개할 것이다.

천보는 시간외거래에서도 주가가 5% 이상 상승하며 마감했다.

다른 외부변수만 없다면 내일 천보의 주가는 새로운 역사를 쓸 것이다.

'주식 > 2차전지' 카테고리의 다른 글

| 2차전지 영업이익률 대장 #천보 (0) | 2020.08.22 |

|---|---|

| 천보, 2020년 7월 31일 IR 자료 리뷰 (0) | 2020.07.31 |

| 3가지 마법의 가루(첨가제) 그리고 #천보 (0) | 2020.07.26 |

| 천보, 2차전지 선봉장 #중원신소재 집중투자 (0) | 2020.07.09 |

| #천보 in 2차전지 Global Supply Chain Valuation (0) | 2020.06.05 |