누베이시브의 제품 'MAGEC'가 전면 판매 중단이 엘앤케이바이오의 공급계약에 호재로 작용할 수 있을지도 모른다는 기사가 나왔다.

기사의 내용대로 MAGEC는 아동용 척추측만증 의료기기이기에 엘앤케이바이오 제품과는 관련이 없다. 하지만 MAGEC판매 중단으로 매출하락이 발생할 것이 때문에 엘앤케이바이오와의 계약이 더 필요하지 않을까라는 시나리오다.

이 시나리오가 성립하는지 한번 알아보자.

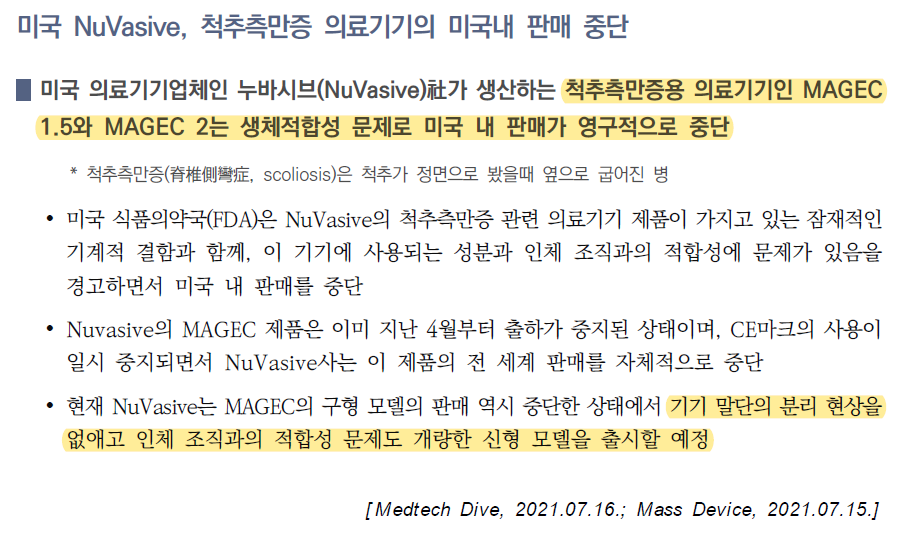

먼저 기사에 나오는 한국보건산업진흥원의 '글로벌 보건산업동향'을 보자. 이 자료를 보면 기사대로 MAGEC 1.5, MAGEC 2는 미국내 판매가 영구중단되었다. 하지만 하단을 보면 문제점을 개량한 신형 모델을 출시한다는 내용이 적혀있다. 이부분은 기사에는 없던 내용이다.

실제 MAGEC는 CE승인이 일시적으로 중단됨으로 인해 4월부터 누베이시브가 자발적으로 글로벌 판매를 중단했었다. 그리고 미국FDA가 안정성 문제를 지적하자 누베이시브의 MAGEC 제품 판매는 중단되었다.

Potential Concerns with MAGEC System Implants

Potential concerns in MAGEC system implants may include endcap separation and need for additional biocompatibility testing.

www.fda.gov

누베이시브 홈페이지를 보면, 판매중단과 관련된 성명서가 있다.

내용인즉, 수정된 MAGEC X device가 즉시 판매가 가능하다고 소개하고 있다. 수정된 제품은 문제점을 개선한 모델로 보인다.

그리고 홈페이지를 보면 의료진에게 전달하는 서신도 있다.

내용 또한 유사하게, 기존 제품은 판매를 중단하지만 수정된 MAGEC X device(MAGEC 2b)가 판매하고 있음을 알리고 있다. MAGEC 2b 제품은 안정성 문제를 해결한 제품이며, 이미 2020년 7월에 FDA승인도 받은 제품이다.

요약하자면, 누베이시브는 생체 적합성 문제로 MAGEC 1.5 및 2 척추측만증 의료 기기의 미국 판매를 영구적으로 중단하지만, 이 문제를 해결한 MAGEC X제품을 시장에 출시했다.

누베이시브가 MAGEC 제품 판매 중단으로 인한 매출손실은 크게 없을 것으로 판단된다. 만약 MAGEC X에도 문제가 발생한다면 매출손실이 발생할 것이다.

따라서 누베이시브의 MAGEC 제품 미국 판매 중단은 자세히 말하면, 문제가 있는 제품은 판매가 중단되었고, 문제점을 개선한 모델은 판매를 하고 있다. 즉, 기사에서와 같이 누베이시브의 MAGEC 제품 미국 판매 중단은 엘앤케이바이오에게 호재도 아니고 악재도 아니다.

추가로 기사에 의하면, 엘앤케이바이오는 익스팬더블 케이지 말고 그냥 케이지를 누베이시브와 공급계약을 현재 추진중인 것으로 보인다. 판매망을 뚫어놓고나서 추후에 익스팬더블 케이지를 공급하기 위한 포석이 아닐까 한다.

미국 척추임플란트 대형 업체인 누베이시브의 제품 'MAGEC'가 전면 판매 중단되면서 다른 제품으로 이 회사와 수주 계약을 진행 중인 엘앤케이바이오메드에 관심이 쏠리고 있다.

10일 금융투자업계에 따르면 미국 의료기기업체인 누베이시브(NuVasive)가 생산하는 척추측만증용 의료기기인 MAGEC 1.5와 MAGEC 2는 생체적합성 문제로 미국내 판매가 영구적으로 중단됐다. 한국보건산업진흥원도 지난 4일 '글로벌 보건산업동향'을 통해 이같은 사실을 국내 의료계에 전달한 바 있다.

이로인해 국내 척추 임플란트 회사인 엘앤케이바이오가 수혜를 입을 지에 대해선 관측이 엇갈린다. 우선 판매가 중지된 누베이시브의 MAGEC 제품은 주로 아동이 대상이다. 반면 엘앤케이바이오는 아동 대상의 제품이 없는 상황이다. 따라서 누베이시브의 MAGEC 제품이 생산 중단된다 해도 엘앤케이바이오가 직접적인 수혜를 볼수 없는 구조라는 것이다.

하지만 일각에선 엘앤케이바이오가 누베이시브와 다른 제품에 대해 수주 계약을 진행 중이라는 사실에 주목하고 있다. MAGEC 중단으로 인해 매출 감소가 예상되는 누베이시브가 다른 제품으로까지 우려가 확산될 경우 이를 만회하기 위해 엘앤케이바이오와의 수주 계약에 예전보다 더 적극적으로 임할 가능성이 생겼기 때문이다.

앞서 엘앤케이바이오는 미국 대형 의료기기업체 N사와 높이확장형 케이지 제품에 대한 본계약 체결 협상을 진행 중이라고 밝힌 바 있다. 하지만 미국 라이프 스파인(Life Spine)사가 엘앤케이바이오에 판매중지 소송을 진행하면서 N사와의 협상은 가격 측면에서 맞지 않아 현재는 연기된 상태다.

관련업계에 따르면 대형 의료기기업체 N사는 누베이시브로 추정된다. 지난해 척추임플란트 시장은 누베이시브의 주도로 1조원 규모까지 성장했다. 올해는 글로벌스 메디컬사가 경쟁력 있는 높이확장형 케이지를 출시하면서 시장판세가 바뀌었다. 특히 글로버스 메디컬사와 엘앤케이바이오가 구축한 2가지 방식의 특허 장벽을 피해 새로운 높이확장형 케이지를 개발하는 것은 불가능하다.

엘앤케이바이오 관계자는 N사와의 수주 협상에 대해 "소송이 걸린 X시리즈 제품 대신 X시리즈 이전 단계의 제품을 N사가 검증하고 있다"며 "만약 여기서 기술력이 입증된다면 여러 우려를 벗어나 수주 계약이 탄력을 받게 될 것"이라고 말했다.

한 금융투자업계 관계자는 "누베이시브가 MAGEC 생산 중단으로 인해 어느 정도 매출 타격을 받을지가 관건"이라며 "매출 감소가 우려된다면 누베이시브가 엘앤케이바이오와의 협상에 좀더 적극적으로 나올 수 있다"고 전망했다.

https://newsis.com/view/?id=NISX20210810_0001543775&cID=10403&pID=15000

엘앤케이바이오, 美 누베이시브 계약 탄력받을까

[서울=뉴시스]신항섭 기자 = 미국 척추임플란트 대형 업체인 누베이시브의 제품 'MAGEC'가 전면 판매 중단되면서 다른 제품으로 이 회사와 수주 계약을 진행 중인 엘앤케이바이오메드에 관심이 쏠

www.newsis.com

'주식 > 엘앤케이바이오' 카테고리의 다른 글

| 엘앤케이바이오, 주주서한(주가 하락 및 판매금지 가처분 취하소송 패소 관련 설명의 글) (4) | 2021.08.13 |

|---|---|

| 엘앤케이바이오, Aegis Spine 항소심 패소 (9) | 2021.08.13 |

| 엘앤케이바이오, 미국 보훈병원 첫수술은 3분기 내로 기대?? (2) | 2021.08.10 |

| 엘앤케이바이오, CastleLoc-XCI 한국디자인 특허 취득 (2) | 2021.07.30 |

| 엘앤케이바이오, 판매금지가처분 항소 리뷰 및 소송방향성 추측 (6) | 2021.07.26 |