테고사이언스가 CDMO사업에 진출하겠다고 밝힌지 얼마되지 않았는데 벌써 복수 업체와 세포치료제 CDMO 계약 체결이 임박했다고 한다.

세포치료제 CDMO를 하기 위해선 동종유래 세포은행을 확보해야 하는데 국내에서는 테고사이언스가 유일한 업체다. 테고사이언스는 2005년 국내 최초, 세계 3번째로 동종유래 세포은행을 구축했다.

테고사이언스는 다른 CDMO 업체에 비해 2가지 장점이 있다. 유효기간이 테고사이언스는 24개월, 경쟁사들은 6개월에 불가하다. 그리고 단가도 경쟁사는 600~800만원인데 반해 테고사이언스는 70만원대다. 그 이유는 경쟁사들은 세포치료제 기술이전료, 로열티, 인프라 비용이 단가에 녹아있기 때문이다. 반면에 테고사이언스는 세포치료제 개발 공정을 자체 개발하고 최적화했기 때문에 전세계에서 가장 생산 단가가 낮다.

문제는 공장의 규모다. 과연 얼마만큼의 규모로 생산이 가능하고 그것이 매출로 연결될지가 관건인데 이에 대해서 테고사이언스는 CMO는 리터기준으로 전체 생산용량을 계산하는데, 테고사이언스는 시트(Sheet)에서 세포 배양하기 때문에 이것에 대해 환산하기 힘들다고 말하고 있다.

그래도 시장에서 예상하는 70% 미가동 시설을 CDMO로 돌렸을 때 최대 매출액이 210억원이라고 하는 것을 보면 최소한 210억은 매출로 연결될 수 있다는 것이다. 작년 매출이 87.9억원인데 적어도 2배 이상의 추가 매출이 발생한다고 볼 수 있다.

테고사이언스의 현재 시총은 2100억 수준이다. 새로운 캐시카우를 장착하면 적어도 지금보다 2배는 높아져야 하지 않을까 생각한다.

테고사이언스는 IR 자료를 통해 세포치료제 CDMO 사업에 본격 진출하겠다는 의지를 나타냈다. 세포치료제의 자체 연구개발과 생산에 주력하던 데서 벗어나, 다른 업체의 의뢰를 받아 세포치료제의 개발과 생산을 대행하고 인·허가 컨설팅 등의 서비스를 제공하는 종합 기업으로 거듭난다는 방침이다. 세포치료제부터 생물학적 제제, 원료의약품, 화장품 원료에 이르기까지 다양한 분야에서 연구개발과 제조, 품질관리, 인·허가 등을 자체 소화하던 노하우를 살려 차별화가 가능하다고 자신했다. CDMO 사업을 새로운 캐시카우를 키워 자체 연구개발 파이프라인과 시너지를 내겠다는 포석이다.

세포·유전자 치료제는 최근 전 세계적으로 주목받는 분야다. 생명공학정책연구센터는 세포·유전자치료제 시장이 2018년 10억7120만달러(약 1조 2000억원)에서 오는 2025년 119억5980만달러(약 13조4000억원) 규모로 10배 이상 커질 것이란 전망을 내놨다. 국내에서도 작년 8월 '첨단재생의료 및 첨단바이오의약품 안전 및 지원에 관한 법률(첨생법)' 시행을 계기로 관련 업체들의 수혜가 예상되고 있다.

http://www.dailypharm.com/Users/News/NewsView.html?ID=277908&REFERER=NP

[데일리팜] 테고사이언스 세포치료제 CDMO 진출...캐시카우 확장

[데일리팜=안경진 기자] 테고사이언스가 세포치료제 위탁개발생산(CDMO) 사업에 본격 진출한다. 세포치료제 연구개발과 제조 전문성을 살려 생산수탁, 인·허가 컨설팅 등 서비스 분야로 사업영

www.dailypharm.com

13일 테고사이언스는 6개 바이오업체와 세포치료제 CDMO를 협의 중이라고 밝혔다. 테고사이언스는 세포치료제 CDMO 사업을 통해 현재 30% 수준에 머물러 있는 가동률을 최대치로 끌어올린다는 계획이다.

테고사이언스 관계자는 “복수 업체와 세포치료제 CDMO 계약 체결이 임박했다”면서 “해당 업체들과 개발·생산과 관련해 기술적인 부분을 세밀하게 맞춰가는 과정”이라고 말했다.

CDMO 사업으로 나머지 유휴 시설을 전부 가동하더라도 매출액 증가분이 미미한 것 아니냐는 지적엔 선을 그었다. 테고사이언스는 2도 화상·당뇨병성 족부궤양치료제 ‘칼로덤’ 생산량 기준으로 연간 매출액 최대치 300억원을 산정했다. 시장에선 이를 근거로 70% 미가동 시설을 CDMO를 채워도 210억원이 최대 매출액이 될 것으로 계산한다.

테고사이언스 관계자는 “전체 생산용량은 제품당 세포가 1000만 개 함유된 ‘칼로덤’ 기준으로 산정한 것”이라며 “칼로덤은 세포 양이 많은 치료제다. 보통 세포치료제는 제품당 세포 숫자가 100만 개 수준이다. 또 시트, 주사형, 겔, 스프레이 등 제형에 따라 제품에 함유되는 세포 숫자가 달라질 수 있다”고 강조했다. 그는 “보통 의약품 위탁생산(CMO)은 ‘리터’(Liter) 기준으로 전체 생산용량을 계산하는데, 우리는 시트(Sheet)에서 주로 세포 배양하기 때문에 기존의 CMO 기준을 일괄 적용하기 어렵다”고 부연했다.

세포치료제 CDMO 경쟁 심화에 대해선 자신감을 나타냈다. 세포치료제 시장의 성장성에 주목한 다수 CMO 기업들이 진출을 시도하거나 사업을 확대하고 있다. 스위스 CMO ‘론자’(Lonza)는 세포치료제 비중이 전체 매출의 5%에 달한다. 고객 숫자만 160개 이상으로, 이들과 120개 프로젝트를 진행 중이다. 미국 CMO ‘캐털란트’(Catalent)도 지난 5년간 세포치료제 기업이나 생산 설비 인수에 15억달러(1조7190억원)를 지출했다. 론자는 자체 보고서를 통해 오는 2025년엔 70~90개의 세포치료제가 FDA 승인을 받을 것으로 전망했다. 지금까지 5개의 CAR-T 세포치료제가 FDA로부터 사용허가를 받았다.

테고사이언스 관계자는 “세포치료제 CDMO를 하기 위해선 동종유래 세포은행을 확보해야 된다”면서 “국내에 자기 유래 세포은행은 여럿이지만, 식품의약품안전처(식약처) 인증 동종유래 세포은행은 테고사이언스가 유일하다”고 강조했다. 그는 “지금까지 식약처부터 허가받은 세포치료체 15종 가운데. 3종이 테고사이언스가 개발한 것”이라며 “이 3종 역시 한 플랫폼에서 개발한 것이 아니라 각기 세포에서 개발한 것”이라고 설명했다.

동종유래 세포는 타인 세포를 여러 환자에게 사용하는 것을 말한다. 반면 자기유래 세포는 자신의 세포를 본인 치료에 국한해 사용한다. 테고사이언스는 지난 2002년 1살짜리 아기로부터 표피 줄기세포를 기증받아 2005년 국내 최초, 세계 3번째로 동종유래 세포은행을 구축했다. 17년째 이 세포를 배양해 쓰고 있다. 테고사이언스 세포치료제가 동일한 품질과 효능을 유지하고 있다는 얘기다.

이 관계자는 “세포 기증자를 바꾸지 않고 세포를 반복 배양해서 쓰는 것 자체가 기술력”이라면서 “보통 특정 세포주에서 600~800 바이알(병) 가량 세포배양을 하고 나면 더이상 세포를 뽑아내지 못한다. 이때마다 세포 기증자를 바꿔야 하고, 기증자의 기저질환 검사를 해야 한다. 또 변경된 세포주에 대해 식약처에 신고와 자료 제출을 반복한다. 의약품 관점에선 원료(API)가 바뀌게 돼 동일성 유지가 어려워진다. 업체들이 동종유래 세포은행을 쉽게 구축하지 못하는 이유”라고 부연했다.

테고사이언스의 세포치료제는 품질뿐만 아니라 가격에서도 차별화된 CDMO 경쟁력을 확보했다는 평가다. 이 관계자는 “테고사이언스 동종유래 세포는 유효기간이 24개월로 길고 생산단가는 낮다 ”며 “반면 경쟁사들은 세포는 유효기간이 6개월로 짧아 수출도 어렵다. 제품 가격도 우린 1시트당 70만원 선인데 반해, 경쟁사는 600만~800만원에 이른다”고 비교했다.

그는 “테고사이언스는 창업 초기부터 세포치료제 개발 공정을 자체 개발하고 최적화해 전 세계에서 가장 생산 단가가 낮다”며 “반면 경쟁사들은 세포치료제 기술이전료·로열티 지급에 인프라까지 사들이면서 생산 단가가 높아졌다”고 설명했다. 테고사이언스는 바이오 기업으로는 드물게 15년 연속 흑자를 달성했다.

앞으로 세포치료제 CDMO 사업 규모는 지속 확대될 것으로 보인다. 테고사이언스 관계자는 “작년 8월 첨단재생바이오법 시행으로 세포치료제가 임상 2상 후 조기 품목 허가를 받을 수 있게 됐다”며 “세포치료제 개발 수요 증가로 CDMO 문의도 부쩍 늘었다. 앞으로 세포치료제 CDMO 사업 규모는 계속 확대될 것”이라고 내다봤다.

https://pharm.edaily.co.kr/news/read?newsId=03460406629114192&mediaCodeNo=257

테고사이언스, '미래먹거리' 세포치료제 CDMO 계약 '임박'

테고사이언스가 세포치료제 위탁개발생산(CDMO) 사업 진출이 임박했다.테고사이언스 마곡 사옥 전경.(제공=테고사이언스)13일 테고사이언스는 6개 바이오업체와 세포치료제 CDMO를 협의 중이라고

pharm.edaily.co.kr

'주식 > 기업' 카테고리의 다른 글

| #인텍플러스, 114억원 규모 2차전지 전극공정 검축기기 계약 (0) | 2021.07.20 |

|---|---|

| #이오플로우, 5년내로 인슐렛 따라잡는게 목표! (0) | 2021.07.18 |

| #이오플로우, 웨어러블 약물주입기 플랫폼 확장 동력을 발굴하는 자회사 파미오 설립 (0) | 2021.07.13 |

| #박셀바이오, 교보증권 탐방노트 리뷰 (0) | 2021.07.10 |

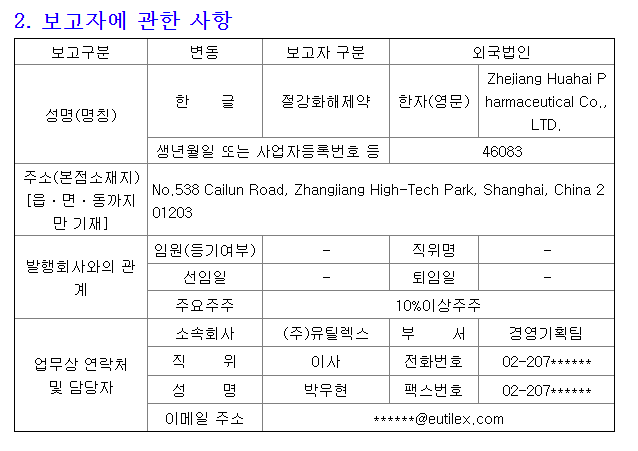

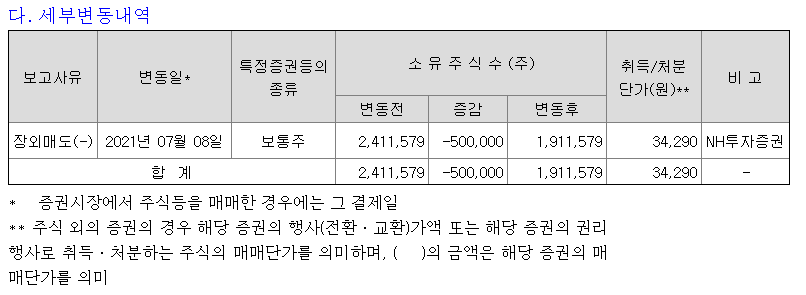

| #유틸렉스, 2대주주 화해제약 지분3.8% 장외매도 (0) | 2021.07.09 |