① 신규사업진출을 통한 사업다각화 및 수익 다변화 ② 기존사업과의 연계를 통한 시너지창출 및 사업경쟁력확보

5. 양수예정일자

2021년 10월 21일

6. 거래상대방

회사명(성명)

(주)비피도

자본금(원)

2,045,000,000

주요사업

건강기능식품 제조/판매 및 마이크로바이옴 기술 개발

본점소재지(주소)

강원도 홍천시 홍천읍 농공단지길 23-16

회사와의 관계

-

7. 거래대금지급

- 현금 분할지급 방식 1) 계약금 : 매매대금의 20% (12,024,600,000 원) 2) 중도금 : 매매대금의 30% (18,036,900,000 원) 3) 잔 금 : 매매대금의 50% (30,061,500,000 원)

* 세부내역은14. 기타 투자판단과 관련한 중요사항 참조

8. 외부평가에 관한 사항

외부평가 여부

예

- 근거 및 사유

1) 근거 : 자본시장과 금융투자업에 관한 법률 제161조 및 동법시행령 제171조 (양수하는 자산액이 최근 사업연도말 현재 재무제표 기준 자산총액의 10% 이상)

2) 사유 : 주식양수예정가액의 적정성을 판단하기 위한 참고자료

외부평가기관의 명칭

회계법인 창천

외부평가 기간

2021.07.14 ~ 2021.07.21

외부평가 의견

당 법인은 양수대상자산 양수가액의 적정성에 대한 독립적이고 객관적인 검토를 위해 1주당 주식가액 산정시 자본시장과 금융투자업에 관한 법률 시행령 제176조의5와 증권의 발행 및 공시 등에 관한 시행세칙 제5조에 의한 기준주가 산정방법을 적용하였습니다. 또한, 당 법인은 경영권 프리미엄을 산정하기 위하여 유가증권시장 및 코스닥시장 상장법인의 최대주주 변경을 수반한 지분양수도 거래를 분석하였습니다.

당 법인의 검토결과 양수대상자산의 1주당 기준주가는16,829원이고, 평가기준일전 1년 간의 양수도금액이 100억원 이상인 상장회사 거래사례에서 분석된 최저치 경영권프리미엄율(-14.4%)과 최고치 경영권프리미엄율(86.7%)을 적용하여 산정한 1주당주식가액은 최소14,412원에서 최고 31,420원입니다. 따라서 귀사의 양수금액인 주당24,500원은 경영권프리미엄을 반영한 주당 평가액의 범위에 위치하고 있습니다.

9. 이사회결의일(결정일)

2021년 07월 21일

- 사외이사참석여부

참석(명)

1

불참(명)

1

- 감사(사외이사가 아닌 감사위원) 참석여부

참석

10. 우회상장 해당 여부

해당사항없음

- 향후 6월이내 제3자배정 증자 등 계획

해당사항없음

11. 발행회사(타법인)의 우회상장 요건 충족여부

해당사항없음

12. 공정거래위원회 신고대상 여부

미해당

13. 풋옵션 등 계약 체결여부

아니오

- 계약내용

-

14. 기타 투자판단과 관련한 중요사항

(1) 상기 '1. 발행회사의 자본금과 발행주식 총수'와 '3. 양수후 소유주식수 및 지분비율'은 주요사항보고서 제출일 현재 (주)비피도의 법인등기부등본기준입니다.

(2) 상기 '2. 양수내역의 총자산 및 자기자본'은 당사의 최근 사업연도(2020년)말 연결재무제표 기준입니다. (3) 상기 '5. 양수예정일자'는 2021년 7월 21에 체결된 주식매매계약상의 선행조건이 모두 충족된 날로 정해집니다.

* 1차 지급금(계약금)은 계약체결일(2021. 7. 21)에, 2차 지급금(중도금)은 거래체결일로부터 30일(2021. 8. 20) 이내에, 3차 지급금(잔금)은 계약체결일로부터 3개월(2021. 10. 20) 이내에 지급될 예정입니다.

(4) 하기 '발행회사의 요약 재무사항'은 (주)비피도의 당해연도(2020년), 전년도(2019년), 전전년도(2018년) 감사보고서 기준 금액입니다.

항암면역치료제 기업 박셀바이오가 자연살해(NK)세포 생산기술을 기존 3~4주에서 2주로 줄이는 기술을 특허 출원했다. 자연살해세포는 면역세포 가운데 하나로 암세포만 골라 공격하고 암세포의 발생과 증식, 전이를 막는다.

NK세포는 인체의 말초혈액에 소량으로 존재하며, 치료제로 사용하기 위해서는 체외에서 증폭시켜야 한다. 단순히 세포수만 늘리는 것은 쉽지만 NK세포의 살상력을 유지한채 늘리는 것은 힘든데 이것을 박셀바이오가 개발한 것이다. 사람의 말초혈액에 존재하는 적은 양의 NK세포를 치료제로 사용하기 위해서는 체외에서 대량으로 증폭시키는 과정을 거쳐야 한다. 이 과정에서 NK세포의 살상력을 높이면서 단기간에 대량 증식하는 기술이 필수적이다.

박셀바이오의 NK세포 기술은 높은 살상력을 유지한 채 단기간 내에 고순도로 배양을 가능하게 기술로 현재 진행성 간암 등 말기 암 치료 파이프라인 임상에 사용되고 있다.

이 기술이 실제 파이프라인에 적용된다면, 암세포가 증식하기 전에 빠르게 치료할 수 있기에 기대가 된다.

현재 Vax-NK/HCC 임상 2a상은 화순전남대학교병원, 서울성모병원 및 신규로 추가된 부산대병원, 동아대병원, 영남대병원 총 5곳에서 진행핸다.

임상 2a상은 총 20명을 대상으로 하는데 이번에 4번째 동아대병원 환자에게 투여가 완료되었다고 한다.

임상을 동시다발적으로 진행하기 때문에 신속하게 진행될 것으로 보이며, 관련 데이터가 충분히 확보되면 중간데이터를 발표한다고 한다. 그 중간데이터의 결과가 박셀바이오가 과거 신라젠의 영광을 재연할 수 있는 시발점이 될 것이라고 본다.

항암면역치료제 개발 기업 박셀바이오는 말기 암 환자의 치료 시기를 앞당길 수 있는 자연살해(NK) 세포 생산 기술을 개발해 특허 출원했다고 19일 밝혔다.

이번에 특허출원한 기술은 '배양보조세포를 포함하는 자연살해세포 증식용 조성물'이다. 진행성 간암 등 말기 암 치료에 효능을 보이는 NK 세포의 순도를 치료 효능을 극대화할 수 있는 90% 이상 수준으로 유지하면서도, 체외 증식 효율을 최소 1000배 이상 높일 수 있는 장점이 있다. 박셀바이오는 조만간 이 기술의 국제특허도 출원할 예정이다.

환자의 몸에서 채취한 자가유래 NK세포를 치료제로 사용하기 위해서는 통상 3~4주가 소요된다. 최근 진행성 간암 환자를 대상으로 한 임상 2a상에서 안전성 심의위원회(SRM)를 통과한 박셀바이오는 이 기간을 2주로 줄여 임상을 진행하는 기술력을 확보했다.

이번에 특허 출원한 기술을 적용하면 Vax-NK의 생산기간을 훨씬 더 단축할 수 있게 된다. 박셀바이오는 1차 목표를 10일로 잡고 있다.

박셀바이오 관계자는 "말기 암 환자 치료는 상태가 조금이라도 더 나빠지기 전에 빠르게 치료하는 게 관건"이라며 "이번에 출원한 특허 기술을 이용하면 환자들이 짧은 기간 내에 우수한 효능을 가진 치료제를 투여받을 수 있다"고 말했다

항암면역치료제 개발 기업인 박셀바이오는 임상연구를 진행할 거점병원들을 추가하는 등 진행성 간암치료제(Vax-NK/HCC)의 임상 2a상을 본격화한다고 20일 밝혔다. 이어 “지난 19일 네 번째 환자에 대한 Vax-NK/HCC 투여를 시작으로 임상연구 속도에 박차를 가할 예정”이라고 덧붙였다.

박셀바이오가 최근 추가한 Vax-NK/HCC 임상 2a상 연구를 진행할 병원은 동아대병원, 부산대병원, 영남대병원 등 3곳의 영남권 거점병원이다. 기존의 Vax-NK/HCC 임상연구 기관인 화순전남대병원과 서울성모병원을 포함하면 수도권과 영호남 지역 주요 병원 5곳에서 이달부터 임상 2a상 연구를 통해 Vax-NK/HCC의 유효성(효능)을 평가하는 동시다발적인 임상에 착수한다.

박셀바이오 관계자는 “이번에 투여를 시작한 네 번째 환자는 동아대에 등록된 환자”라며 “임상 2a상 연구의 대상 환자 등록과 신속한 임상연구의 진행을 위해 수시로 관련 대학병원들의 책임연구자들과 긴밀한 협의를 진행하고 있다”고 설명했다.

임상 1상 연구에서 탁월한 치료 효과를 보인 박셀바이오의 진행성 간암치료제의 임상 2a상 연구는 총 20명의 환자를 대상으로 설계돼 있다. 임상 2a상 연구의 치료기법은 임상 1상 연구보다 진일보한 것으로 평가받고 있다. 먼저 첫 3명의 환자에 대한 Vax-NK/HCC 투여량 2배 증액과 ‘간동맥주입화학요법(HAIC)’ 병행에 대한 안전성 평가를 한 뒤 나머지 17명에 대한 유효성을 평가하는 방식이다. 첫 3명에 대한 안전성과 유효성은 지난달 15일 열린 ‘안전성 심의위원회(SRM, Safety Review Meeting)’ 검증을 통과한 바 있다.

이제중 박셀바이오 임상·제조 부문 각자 대표는 “주요 거점병원 3개를 최근 추가함에 따라 진행성 간암치료제 임상 2a상 연구는 예전과는 다른 속도로 빠르게 진행될 것”이라고 설명했다. 이 각자 대표는 “진행성 간암치료제가 임상학적 유효성을 지녔다는 것을 입증하기 위해 관련 데이터가 충분히 모아지면 임상 2a상 연구의 중간분석을 통해 중간 치료결과(interim clinical trial data)를 발표하겠다”고 덧붙였다.

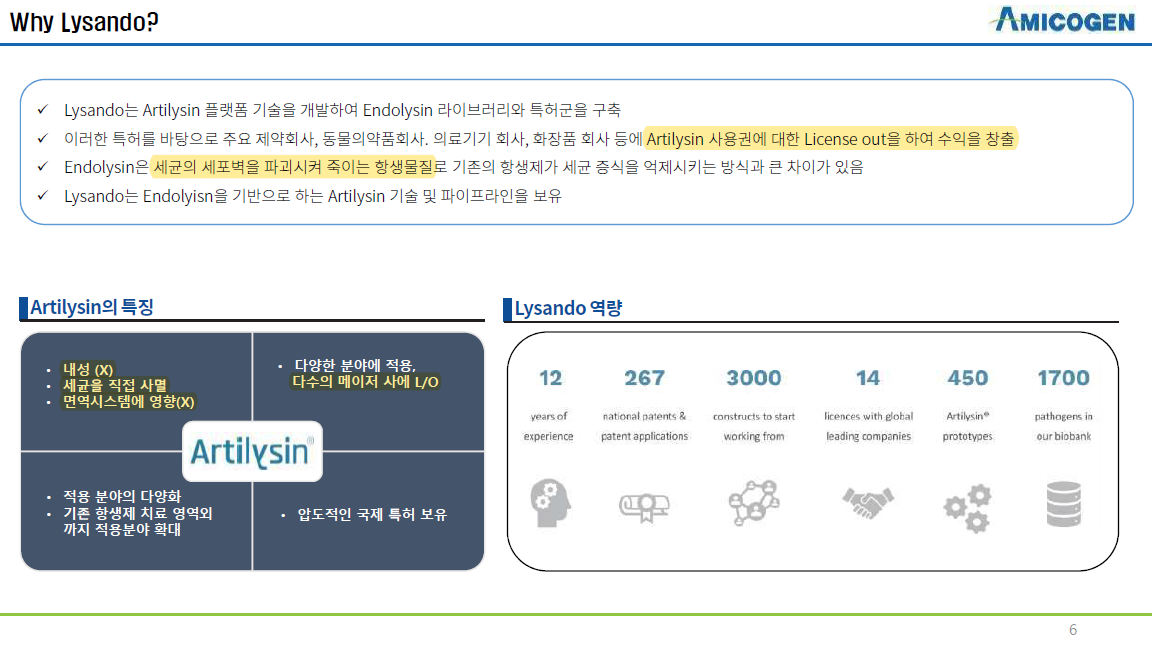

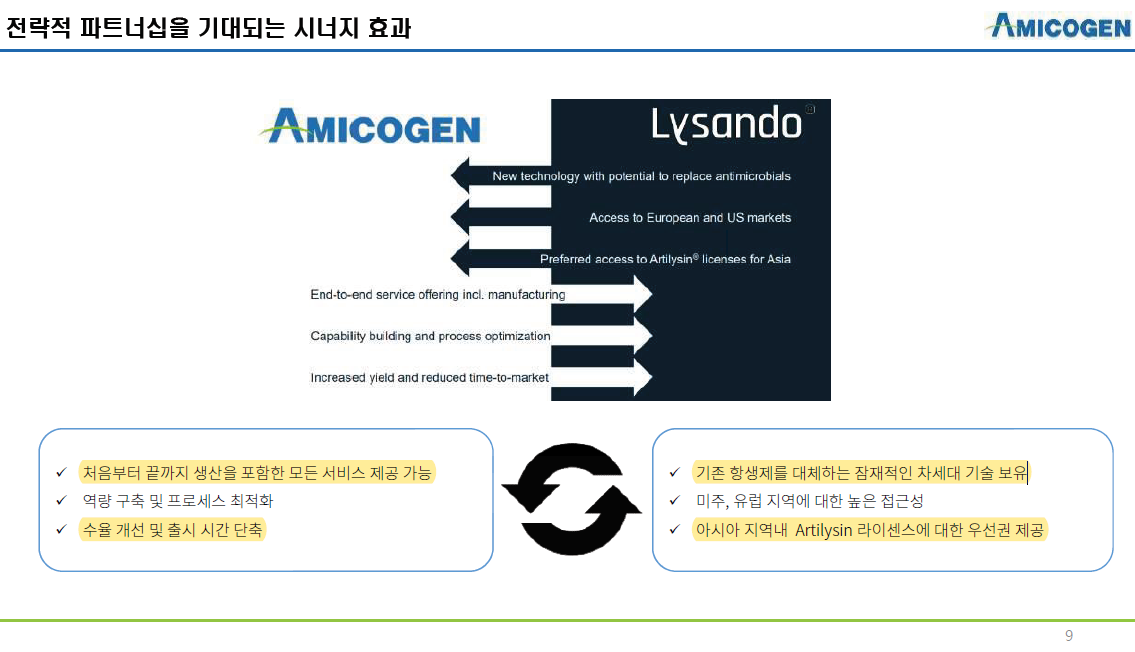

Lysando는 Artilysin 기술을 가지고 있는데 수율의 문제로 상용화가 이슈였는데 그것을 아미코젠이 가진 기술로 해결이 가능해졌다. 따라서 Lysando는Artilysin 상용화 시점과 맞물려서 IPO을 하려는 계획으로 보인다.

Artilysin 기술이 필요한 이유는 항생제 내성 문제가 발생했기 때문이다. 즉, 항생제 내성으로 인해 항생제 약효가 들지 않는 슈퍼박테리아가 탄생한 것이다.

WHO에 의하면 항생제 내성으로 인해 연간 사망자수가 점점 증가하여 2050년에는 1,000만명에 달할 것이라고 추측하고 있다. 그 시기가 더 빨라질 수도 있고 더 늦어질 수도 있지만 팩트는 항생제 내성으로 인한 사망자 수는 꾸준히 증가하고 있다는 것이다.

Lysando는 Artilysin 기술는 세균의 세포벽을 파괴시켜 세균을 직접 사멸시킨다. 내성도 없으면 면역시스템에도 영향이 없다. 기존 항생제는 세균 증식을 억제시키는 역할만 하는 거에 비하면 세균을 사멸시키니깐 한층더 업그레이드된 항생제라고 생각하면 된다.

Artilysin 기술은 이미 다수의 메이저 회사에 기술수출을 했다고 하는데 아직까지 확인된 자세한 정보는 없다. 아미코젠 IR담당자가 혹시 알지도 모르니 문의해봐야겠다.

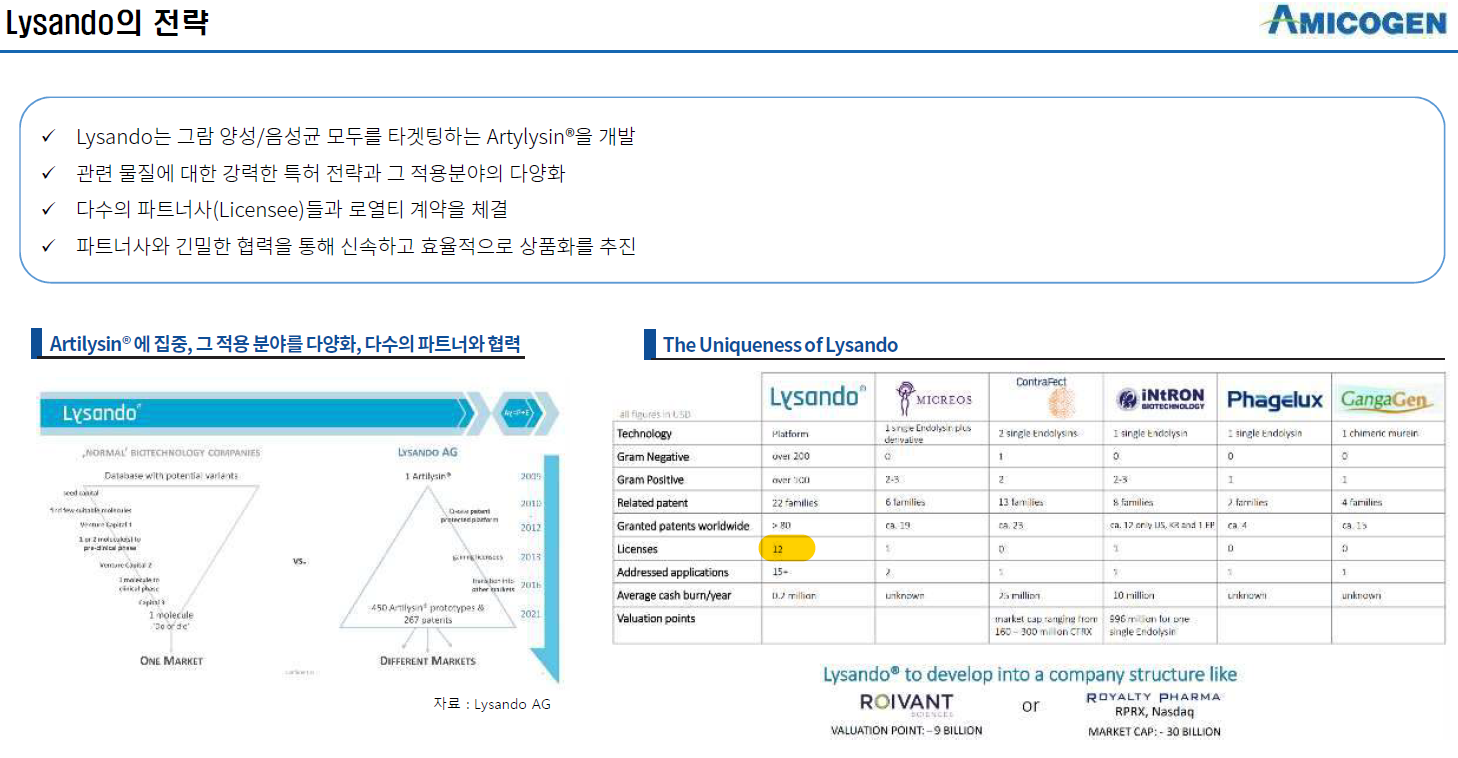

이 페이지는 Lysando의 Artilysin 기술 경쟁사들과의 비교를 설명한 것으로 추측된다.

경쟁사들에 비해 Lysando는 라이센스아웃한 건수가 12건으로 압도적으로 많다. 이는 Lysando의 기술의 훨씬 뛰어남을 확인시켜주는 명확한 증거자료다.

아미코젠은 Lysando에게 Artilysin의 생산부터 공급까지의 모든 서비스를 담당할 것으로 추정되고, 그 배경에는 아미코젠의 기술로 Artilysin의 수율 개선이 되어서 상용화 시점이 앞당길 수 있게 되었다.

Lysando는 아미코젠에게 Artilysin 기술과 한국,중국,일본을 포함한 전 아시아에 상처치료용 제품을 독점적으로 판매할 수 있는 권리를 주었다.

아미코젠의 목표는 모든 항생제를 Artilysin으로 바꾸는 것이다. 생산을 위한 공장도 증설중이고, Lysando와 지분교환을 통해 전략적 파트너십도 강화했다. Artilysin이 많이 팔리면 아미코젠에게도 이득이 되기 때문에 Artilysin 신규적용증도 개발한다는 계획이다.

아미코젠은 2023년에 이벤트가 많다. 레진과 배지 그리고 Artilysin 상용화 모두가 2023년이다. 그때까지 주가 빠질때마다 사서 모으는 전략을 펼치자.

이오플로우의 김재진 대표는 원래 반도체 벤쳐회사를 운영하다가 출신학교인 MIT 인맥으로 인슐린 펌프 기술을 양도받게 된 것이 회사의 설립배경이다.

이오플로우의 이오패치는 전세계에서 2번째로 상용화에 성공한 웨어러블 인슐린 펌프다. 기존에는 인슐렛의 옴니팟이 시장을 독점하고 있었는데 이오플로우가 갑자기 경쟁자로 나타난 것이다.

옴니팟과 이오플로우의 차이점은 구동부 기술이다. 옴니팟은 기계식 구동부로 형상기억합금으로 만들어진 구동부에 열을 가하면 와이어가 앞뒤로 움직이면서 펌프를 당겼다 밀었다 하며 약물이 주입되는 방식이다.

이오펌프는 전기화학식 구동부로 다공성 전극이 들어있는 펌프에 전기를 흘려보내면, 전하가 이동하면서 펌프 안에 있는 물을 움직이고, 이 물이 왔다 갔다하며 피스톤을 움직여 약물이 주입되는 방식이다.

이오펌프가 옴니팟보다 나은 점은 배터리 소모량이 적다는 것이다. 옴니팟은 배터리 3개로 3일을 사용할 수 있지만, 이오패치는 배터리 2개로 3.5일을 사용할 수 있다. 3.5일이라는 것은 환자가 일주일에 두번만 정해진 요일에 교체하면 된다는 것이다.

이오플로우의 목표는 5년 안에 25만 명의 고객을 확보하는 것이다. 현재 옴니팟의 사용자가 25만명이다. 현실적으로 옴니팟과 동일한 고객은 힘들어보인다. 하지만 최소 10만명만 확보해도 그 결과는 어떨까 한다.

현재 인슐렛의 시총은 20조다. 이오플로우의 시총은 6700억 수준이다. 어림짐작 계산으로 고객수를 10만명만 확보해도 인슐렛 시총의 1/3은 가야하지 않을까한다.

이오플로우는 중국과 올해 내로 JV를 설립해서 3년 내로 중국시장에 진출한다고 한다. 또한 이오플로우는 혈당관리뿐만 아니라 장기적으로는 일체형 웨어러블 인공췌장도 개발 진행중이다.

현재 이오패치는 사용자가 직접 혈당을 측정해 수치를 입력해야하는 번거로움이 있다. 하지만 인공췌장 솔루션은 혈당 측정부터 약물 주입까지 알아서하는 방식다. 인슐렛은 현재 분리형을 개발하고 있기 때문에 이오플로우가 일체형 개발을 성공한다면 세계에서 유일한 일체형 인공췌장 솔루션을 가진 기업이 된다.

그리고 최근 자회사 파미오 설립을 통해 비인슐린약물을 발굴하여 웨어러블 주입기 플랫폼과 결합해 신성장 동력으로 삼는다는 전략도 발표했다. 이를 위해 이미 여러 제약사들과 협의가 진행 중이다.

.

김재진 이오플로우 대표는 반도체 벤처기업 출신이다. 1985년 미국 매사추세츠공대(MIT) 전자공학과를 졸업한 뒤 20여 년간 모토로라, 인텔 등 글로벌 반도체 기업에서 경력을 쌓았다. 이오플로우를 창업하기 직전에는 반도체 냉각 기술 벤처를 직접 운영했다. 웨어러블 인슐린 펌프라는 의료기기와 반도체 사업의 연결고리는 다름 아닌 ‘펌프’. 스마트폰 발열을 줄이기 위한 펌프를 찾던 과정에서 인슐린 펌프 기술을 양도받은 게 이오플로우의 시작이었다. 이오플로우가 올해를 기점으로 웨어러블(착용형) 인슐린 펌프 시장 공략에 본격적으로 나선다. 지난 4월부터 휴온스를 통해 자사가 개발한 ‘이오패치’를 국내에서 판매하기 시작했다. 유럽, 미국 진출도 앞두고 있다. 세계 1위 웨어러블 인슐린 펌프 회사인 미국 인슐렛을 5년 안에 따라잡는 게 목표다.

“5년 안에 인슐렛 따라잡을 것” 지금까지 이 시장은 인슐렛이 거의 독점해왔다. 세계에서 연간 25만 명의 당뇨 환자들이 인슐렛의 옴니팟을 사용한다. 김 대표는 이오패치가 옴니팟과 겨룰 만한 경쟁력을 충분히 갖추고 있다고 본다. 김 대표는 “인슐렛이 이미 웨어러블 펌프 시장을 열었기 때문에 인슐렛보다 빠르게 성장할 수 있을 것으로 기대된다”며 “5년 안에 25만 명의 고객을 확보해 인슐렛을 따라잡을 수 있을 것”이라 고 말했다.

올가을 유럽 진출…신(新)시장에도 속도 현재 미국 기업과도 판매 계약 체결을 두고 논의 중이다. 메나리니처럼 특정 회사에 판권을 넘겨 진출하는 방식을 검토 중이다. 중국, 중동 등 인슐렛이 진출하지 않은 ‘신 (新)시장’을 개척하는 것도 김 대표의 목표 중 하나다.

인공췌장·비당뇨 약물로 보폭 넓혀 이오플로우의 중장기적 목표는 ‘일체형 웨어러블 인공췌장’ 개발이다. 비당뇨 약물로도 영역을 넓힐 계획이다. 이오플로우는 약물 펌프 기술을 바탕으로 진통제, 항암제, 성장호르몬제 등 인슐린이 아닌 다른 약물 주입으로 영역을 넓힐 예정이다.

엘앤케이바이오가 운영자금을 확보하기 위해 200억원 규모의 9회차 무기명식 무보증 사모 전환사채(CB)를 발행했다.

전환가액은 주당 2만773원으로, 100% 주식으로 전환될 경우 발행될 주식수는 96만2788주이며 현재 주식총수대비 6.71%에 해당한다. 전환 청구기간은 2022년 7월 16일부터 2026년 6월 16일까지다. 사채의 표면 및 만기 이자율은 모두 0%다. 만기일은 2026년 7월 16일까지다.

전환사채로 확보한 자금은 현재 개발중인 AccelFix-XT의 회피설계 제품 및 추가 개발중인 제품에 사용될 것이며미국, 유럽, 아시아에서 신규 지사 설립 비용으로 쓴다고 한다.

이번 전환사채 발행은 엘앤케이바이오에게 전혀 나쁜 것은 아니다. 오히려 좋게 보인다.

1. 전환가액이 현재 주가보다 높다. 이자도 0%로 발행조건은 좋다.

2. 발행사가 35%인 최대 70억까지 되살 수 있는 콜옵션이 있다. 콜옵션은 매도청구권 프리미엄(연이율 3%)이 적용된다. 이 경우 현재 최대주주인 강국진 회장이 콜옵션을 행사하면 지분율을 높일 수 있다. 즉, 현재 강국진 회장의 지분율이 14.35% 불과하기 때문에 경영권을 강화할 목적으로 콜옵션을 넣은 것이라고 추정된다. 강국진 회장 본인은 여전히 회사의 미래를 긍정적으로 바라본다고 해석할 수도 있다.

3. 한국투자증권, 삼성증권, 키움증권아트만, 타이거 등 자산운용사와한국산업은행 등 여러 투자자들이 모여서 엘앤케이바이오에게 200억이나 되는 돈을 투자했다는 점은 그들은 엘앤케이바이오를 긍정적으로 바라본다고 할 수 있다. 소송으로 인해 망할 것 같고 매출도 작은 회사에게 무엇을 믿고 200억이나 돈을 빌려주겠는가? 엘앤케이바이오의 기술을 믿고 있는 것이다.

하지만 오늘 전환사채 공시에서 화가 나는 부분이 있다.

바로 조달자금의 구체적 사용 목적이다. 최초 게재는 "본 건 자금조달을 통해 조달한 금액은 발행회사의 의료기기 사업(resomet 중국 임상, 미국법인 마케팅 등) 및 전기에너지 사업(초고속 충전기 개발, 충전소 사업 거점 확보, 급속충전기 생산라인 신축 등)의 운영자금으로 사용될 예정입니다"라고 했다.

주주들은 뻥지는 소리다. 갑자기 rosomet 중국 임상은 무엇이며, 전기충전기 사업은 마치 요새 전기차 주식이 잘나가서 한탕 해먹으려고 하는 소리처럼 보였다.

이후 엘앤케이바이오는 사용목적을 신제품 개발 및 마케팅 비용에 사용된다고 정정했다.

이와 같은 헤프닝은 IR담당자의 명확한 귀책사유로 보인다.

유앤아이의 최근 7월 7일에 공시한 전환사채권발행결정 공시에서 조달자금의 구체적 사용 목적을 보자.

엘앤케이바이오가 정정 전에 공시한 내용과 글자 토시 하나 틀리지 않고 내용이 똑같다.

유앤아이는 그럼 어떤 회사인가?

엘앤케이바이오의 사업보고서를 보면 국내에서 척추임플란트 사업을 하는 경쟁업체다.

즉, 엘앤케이바이오 IR담당자가 경쟁사 중에서 최근에 CB발행한 회사를 찾아서 그 내용을 복사붙여넣기 해서 수정하다가 사용목적 부분은 수정하지 못한 것으로 추정된다.

정말 실망스럽다. 왜 이런 중요한 공시 자료조차도 세심하게 검토하고 또 검토하지 못하는지 말이다. 엘앤케이바이오의 투자자로써 이런 부분까지 이제는 신경쓰고 검토해봐야 한다는 사실이 화가 난다.

말로만 퀀텀점프 글로벌 기업과 경쟁할 수 있는 위치에 가겠다고 하지말고, 사소한 부분까지 먼저 챙기길 바란다.

정 정 신 고 (보고)

정정사유: 자금 사용 목적 오기재에 따른 정정

정정 전 【조달자금의 구체적 사용 목적】

본 건 자금조달을 통해 조달한 금액은 발행회사의 의료기기 사업(resomet 중국 임상, 미국법인 마케팅 등) 및 전기에너지 사업(초고속 충전기 개발, 충전소 사업 거점 확보, 급속충전기 생산라인 신축 등)의 운영자금으로 사용될 예정입니다.

정정 후 【조달자금의 구체적 사용 목적】

본 건 자금조달을 통해 조달한 금액은 신제품 개발과 미국, 유럽, 아시아 지역 등지의 신규 지사 설립을 통한 공급망 확대 등 마케팅 자금으로 사용될 예정입니다.

만기까지 보유하고 있는 본 사채에 대하여 만기일에 전자등록금액의 100%에 해당하는 금액을 일시 상환하되 원단위 미만은 절사한다. 단, 만기일이 영업일(토요일과 공휴일이 아닌 날로서 서울에서 은행들이 일상적인 업무를 영위하는 날을 말하며, 다만 일부 은행 또는 은행의 일부 점포만 영업하는 날은 제외한다, 이하 같다)이 아닌 경우에는 그 다음 영업일을 만기일로 하되, 원래의 만기일 이후의 이자는 계산하지 아니한다.

8. 사채발행방법

사모

9. 전환에 관한 사항

전환비율 (%)

100

전환가액 (원/주)

20,773

전환가액 결정방법

본 사채 발행을 위한 이사회 결의일 전일을 기산일로 하여 직전 1개월 간 가중산술평균주가, 직전 1주일 간 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균한 가액과 최근일 가중산술평균주가 및 청약일 (청약일이 없는 경우는 납입일) 전 3거래일 가중산술평균주가 중 높은 가액을 기준주가로 하여 기준주가의 100%를 최초 전환가액으로 하되 원단위 미만은 절상하여 전환가액이 액면가액보다 낮은 경우에는 액면가액으로 한다.

전환에 따라 발행할 주식

종류

주식회사 엘앤케이바이오메드 기명식 보통주

주식수

962,788

주식총수 대비 비율(%)

6.71

전환청구기간

시작일

2022년 07월 16일

종료일

2026년 06월 16일

전환가액 조정에 관한 사항

가. 본 사채를 소유한 자가 전환청구를 하기 전에 발행회사가 시가를 하회하는 발행가액으로 유상증자, 주식배당 및 준비금의 자본전입 등을 함으로써 주식을 발행하거나 또는 시가를 하회하는 전환가액 또는 행사가액으로 전환사채 또는 신주인수권부사채를 발행하는 경우에는 아래와 같이 전환가액을 조정한다. 본 목에 따른 전환가액의 조정일은 유상증자, 주식배당, 준비금의 자본전입 등으로 인한 신주발행일 또는 전환사채 및 신주인수권부사채의 발행일로 한다. 단, 본 사채의 발행일 이전에 부여된 주식매수선택권의 행사로 주식이 발행되는 경우는 예외로 한다.

조정 후 전환가액 = 조정 전 전환가액 X [{A + (B x C / D)} / (A + B)] A : 기발행주식수 B : 신발행주식수 C : 1주당 발행가액 D : 시가

다만, 위 산식 중 “기발행주식수”는 당해 조정사유가 발생하기 직전일 현재의 발행주식 총수로 하며, 전환사채 또는 신주인수권부사채를 발행할 경우 “신발행주식수”는 당해 사채 발행 시 전환가액으로 전부 주식으로 전환되거나 당해 사채 발행 시 행사가액으로 신주인수권이 전부 행사될 경우 발행될 주식의 수로 한다. 또한, 위 산식 중 “1주당 발행가격”은 주식분할, 무상증자, 주식배당의 경우에는 영(0)으로 하고, 전환사채 또는 신주인수권부사채를 발행할 경우에는 당해 사채 발행 시 전환가액 또는 행사가액으로 하며, 위 산식에서 “시가”라 함은 발행가격 산정의 기준이 되는 기준주가(“증권의 발행 및 공시 등에 관한 규정” 제5-18조에서 정하는 기준주가, 유상증자의 경우 확정발행가액으로 함) 또는 권리락주가(유상증자 이외의 경우에 적용함)로 한다.

나. 다목의 경우를 제외하고 합병, 자본의 감소, 주식분할 및 병합 등에 의하여 전환가액의 조정이 필요한 경우에는 당해 합병 또는 자본의 감소 직전에 전액 전환되어 주식으로 발행되었더라면 사채권자가 가질 수 있었던 주식수에 따른 가치에 상응하도록 전환가액을 조정한다. 혹은 합병, 자본의 감소, 주식분할 및 병합 등의 경우에는 각각 그 비율을 고려하여 전환가액을 조정한다. 전환가액의 조정일은 합병, 자본의 감소, 주식분할 및 병합의 기준일로 한다.

다. 감자 및 주식 병합 등 주식가치 상승사유가 발생하는 경우 감자 및 주식 병합 등으로 인한 조정비율만큼 상향하여 반영하는 조건으로 전환가액을 조정한다. 단, 감자 및 주식병합 등을 위한 주주총회 결의일 전일을 기산일로 하여 “증권의 발행 및 공시등에 관한 규정” 제5-22조 제1항 본문의 규정에 의하여 산정(제3호는 제외한다)한 가액(이하 “산정가액”이라 한다)이 액면가액 미만이면서 기산일 전에 전환가액을 액면가액으로 이미 조정한 경우(전환가액을 액면가액 미만으로 조정할 수 있는 경우는 제외한다)에는 조정 후 전환가액은 산정가액을 기준으로 감자 및 주식병합 등으로 인한 조정비율만큼 상향 조정한 가액 이상으로 조정한다.

라. 가목 내지 다목에 의한 전환가액의 조정과는 별도로, 발행회사 기명식 보통주식의 주가가 하락할 경우 본 사채의 발행일로부터 매 3개월마다 전환가액을 조정하되, 조정된 전환가액은 전환가액 조정일 전일을 기산일로 하여 (ⅰ) 그 기산일로부터 소급한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균한 가액과 (ⅱ) 최근일 가중산술평균주가 중 높은 가액이 직전 전환가액보다 낮을 경우 그 낮은 가격을 전환가액으로 한다. 단, 새로운 전환가액은 발행 당시 전환가액(조정일 전에 신주의 할인발행 등의 사유로 전환가액을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70% 이상이어야 한다.

마. 위 가목 내지 라목에 의하여 조정된 전환가액이 주식의 액면가 이하일 경우에는 액면가를 전환가액으로 하며, 각 전환사채의 전환으로 인하여 발행할 주식의 발행가액의 합계액은 각 전환사채의 발행가액을 초과할 수 없다.

바. 본 호에 의한 조정 후 전환가액의 원단위 미만은 절상한다.

시가하락에 따른 전환가액 조정

최저 조정가액 (원)

14,542

최저 조정가액 근거

「증권의 발행 및 공시에 관한 규정」 제5-23조(전환가액의 하향조정) 2. 시가하락에 따른 전환가액의 조정시 조정 후 전환가액은 다음 각 목의 가액 이상으로 하여야 한다. 가. 발행당시의 전환가액(조정일 전에 신주의 할인발행 등 또는 감자 등의 사유로 전환가액을 이미 하향 또는 상향 조정한 경우에는 이를 감안하여 산정한 가액)의 100분의 70에 해당하는 가액.

발행당시 전환가액의 70% 미만으로 조정가능한 잔여 발행한도 (원)

-

9-1. 옵션에 관한 사항

가. 조기상환청구권(Put Option)에 관한 사항 : 본 사채의 사채권자는 본 사채의 발행일로부터 2년이 되는 2023년 07월 16일및 이후 매3개월에 해당하는 날(이하 “조기상환지급기일”)에 본 사채의 전자등록금액의 전부 또는 일부에 대하여 만기 전 조기상환을 청구할 수 있다. 단, 조기상환지급기일이 영업일이 아닌 경우에는 그 다음 영업일을 조기상환지급기일로 하되, 원래의 조기상환지급기일 이후의 이자는 계산하지 아니한다.

나. 매도청구권(Call Option)에 관한 사항: ‘발행회사 및 발행회사가 지정하는 자’(이하“매수인”)는 본 사채의 발행일로부터 1년이 되는 날(2022년 07월 16일)부터 본 사채의 발행일로부터 1년 11개월이 되는 날(2023년 06월 16일)까지 매 1개월(즉, 마지막 매도청구권 행사는 본 사채의 발행일 이후 23개월이 되는 날)에 해당하는 날(이하“매매대금 지급기일”)에 사채권자가 보유하고 있는 본 사채의 일부를 매수인에게 매도하여 줄 것을 청구할 수 있으며, 사채권자는 위 청구에 따라 보유하고 있는 본 사채를 매수인에게 매도하여야 한다.

매도청구의 대상이 되는 본 사채의 매매대금은 사채발행일로부터 매매대금 지급기일 전일까지 만기보장수익률(연 0.0%)에 매도청구권 프리미엄(연 3.0%)을 합한 값을 연 복리로 적용하여 계산한 금액으로 한다. 1) 제3자의 성명 :미정 2) 제3자와 회사와의 관계 :미정 3) 취득규모 : 최대 70.0억원 (Call Option 35%) 4) 취득목적 : 미정 5) 제3자가 될 수 있는 자 : 미정 6) 제3자가 얻게 될 경제적 이익 : 제3자가 될 수 있는 자가 콜옵션을 통하여 취득한 전환사채로 전환권을 행사할 경우 최초 전환가액 기준 당사보통주336,975주를 취득할 수 있게 되며, 리픽싱70% 조정 후에는 최대481,364까지취득 가능함. 이에 제3자가 될 수 있는 자는 당사 지분율을 2.35%에서 최대 3.26%(리픽싱 70%)까지 보유 가능. 이 경우 전환으로 인한 이익은 행사시점의 주가 수준에 따라 달라질 수 있음. 이외 Put Option, Call Option에 관한 세부 내용은 "20. 기타투자판단에참고할 사항"을 참고하시기 바랍니다.

10. 합병 관련 사항

-

11. 청약일

2021년 07월 16일

12. 납입일

2021년 07월 16일

13. 대표주관회사

-

14. 보증기관

-

15. 이사회결의일(결정일)

2021년 07월 15일

- 사외이사 참석여부

참석 (명)

5

불참 (명)

1

- 감사(감사위원) 참석여부

참석

16. 증권신고서 제출대상 여부

아니오

17. 제출을 면제받은 경우 그 사유

면제(사모발행에 의한 1년간 거래단위 분할 및 행사금지)

18. 당해 사채의 해외발행과 연계된 대차거래 내역 - 목적, 주식수, 대여자 및 차입자 인적사항, 예정처분시기, 대차조건(기간, 상환조건, 이율),상환방식, 당해 전환사채 발행과의 연계성, 수수료 등

-

19. 공정거래위원회 신고대상 여부

미해당

20. 기타 투자판단에 참고할 사항

가. 조기상환청구권(Put Option)에 관한 사항 본 사채의 사채권자는 본 사채의 발행일로부터 2년이 되는 2023년 07월 16일및 이후 매3개월에 해당하는 날(이하 “조기상환지급기일”)에 본 사채의 전자등록금액의 전부 또는 일부에 대하여 만기 전 조기상환을 청구할 수 있다. 단, 조기상환지급기일이 영업일이 아닌 경우에는 그 다음 영업일을 조기상환지급기일로 하되, 원래의 조기상환지급기일 이후의 이자는 계산하지 아니한다.

1) 조기상환지급기일 및 청구금액

2023년 07월 16일 : 전자등록금액의 100.00%

2023년 10월 16일 : 전자등록금액의 100.00%

2024년 01월 16일 : 전자등록금액의 100.00%

2024년 04월 16일 : 전자등록금액의 100.00%

2024년 07월 16일 : 전자등록금액의 100.00%

2024년 10월 16일 : 전자등록금액의 100.00%

2025년 01월 16일 : 전자등록금액의 100.00%

2025년 04월 16일 : 전자등록금액의 100.00%

2025년 07월 16일 : 전자등록금액의 100.00%

2025년 10월 16일 : 전자등록금액의 100.00%

2026년 01월 16일 : 전자등록금액의 100.00%

2026년 04월 16일 : 전자등록금액의 100.00%

2) 조기상환율 및 조기상환 청구기간 : 사채권자는조기상환지급기일의 60일전부터 30일전까지(이하 “조기상환청구기간”) 발행회사에게 조기상환청구를 하여야 한다. 단, 조기상환 청구기간의 종료일이 영업일이 아닌 경우에는 그 다음 영업일까지로 한다.

구분

조기상환청구기간

조기상환 지급기일

조기상환율

From

To

60일 전

30 일전

1차

2023-05-17

2023-06-16

2023-07-16

100.00%

2차

2023-08-17

2023-09-18

2023-10-16

100.00%

3차

2023-11-17

2023-12-18

2024-01-16

100.00%

4차

2024-02-16

2024-03-18

2024-04-16

100.00%

5차

2024-05-17

2024-06-17

2024-07-16

100.00%

6차

2024-08-17

2024-09-19

2024-10-16

100.00%

7차

2024-11-17

2024-12-17

2025-01-16

100.00%

8차

2025-02-15

2025-03-17

2025-04-16

100.00%

9차

2025-05-17

2025-06-16

2025-07-16

100.00%

10차

2025-08-17

2025-09-16

2025-10-16

100.00%

11차

2025-11-17

2025-12-17

2026-01-16

100.00%

12차

2026-02-15

2026-03-17

2026-04-16

100.00%

3) 조기상환 청구장소 : 발행회사의 본점

4) 조기상환 지급장소 :중소기업은행 가산디지털역지점

5) 조기상환 청구절차 : 조기상환청구권을 행사하고자 하는 사채권자가 고객계좌에 전자등록된 경우에는 거래하는 계좌관리기관을 통하여 한국예탁결제원에 조기상환을 청구하고 자기계좌에 전자등록된 경우에는 한국예탁결제원에 조기상환을 청구하면 한국예탁결제원이 이를 취합하여 청구장소에 조기상환을 청구한다.

나. 매도청구권(Call Option)에 관한 사항 ‘발행회사 및 발행회사가 지정하는 자’(이하“매수인”)는 본 사채의 발행일로부터 1년이 되는 날(2022년 07월 16일)부터 본 사채의 발행일로부터 1년 11개월이 되는 날(2023년 06월 16일)까지 매 1개월(즉, 마지막 매도청구권 행사는 본 사채의 발행일 이후 23개월이 되는 날)에 해당하는 날(이하“매매대금 지급기일”)에 사채권자가 보유하고 있는 본 사채의 일부를 매수인에게 매도하여 줄 것을 청구할 수 있으며, 사채권자는 위 청구에 따라 보유하고 있는 본 사채를 매수인에게 매도하여야 한다.

1) 매도청구권 행사 방법: 매수인은 각 매매대금 지급기일로부터 20영업일(토요일과 공휴일이 아닌 날로서 서울에서 은행들이 일상적인 업무를 영위하는 날을 말하며, 다만 일부 은행 또는 은행의 일부 점포만이 영업하는 날은 제외한다. 이하 같음) 전부터 10영업일 전까지 사채권자에게 매수대상 사채의 수량, 매매대금의 지급기일 및 매매대금을 서면으로 통지하는 방식으로 매도청구권 행사를 하며, 본 매도청구권 행사에 따른 매매계약은 매수인의 매도청구가 사채권자에게 도달한 시점에 체결된 것으로 본다.

2) 매매대금: 매도청구의 대상이 되는 본 사채의 매매대금은 사채발행일로부터 매매대금 지급기일 전일까지 만기보장수익률(연 0.0%)에 매도청구권 프리미엄(연 1.0%)을 합한 값을 연 복리로 적용하여 계산한 금액으로 하며, 구체적인 매매대금은 아래 표와 같다.

구분

매도청구권 청구기간

매매대금 지급기일

매도청구 대상 사채의 매매대금

From

To

1차

2022-06-20

2022-07-04

2022-07-16

전자등록금액의 103.0000%

2차

2022-07-18

2022-08-01

2022-08-16

전자등록금액의 103.2623%

3차

2022-08-17

2022-08-31

2022-09-16

전자등록금액의 103.5995%

4차

2022-09-16

2022-09-30

2022-10-16

전자등록금액의 103.7785%

5차

2022-10-19

2022-11-02

2022-11-16

전자등록금액의 104.0409%

6차

2022-11-18

2022-12-02

2022-12-16

전자등록금액의 104.2949%

7차

2022-12-19

2023-01-02

2023-01-16

전자등록금액의 104.5573%

8차

2023-01-17

2023-02-02

2023-02-16

전자등록금액의 104.8198%

9차

2023-02-15

2023-03-02

2023-03-16

전자등록금액의 105.0568%

10차

2023-03-20

2023-04-03

2023-04-16

전자등록금액의 105.3193%

11차

2023-04-14

2023-04-28

2023-05-16

전자등록금액의 105.5734%

12차

2023-05-18

2023-06-01

2023-06-16

전자등록금액의 105.8359%

3) 대금지급 및 사채의 인도 : 매수인은 각 매매대금 지급기일에 사채권자에게 사채권자가 지정하는 방식으로 제2호의 매매대금을 지급하고, 사채권자는 위 금액을 지급받음과 동시에 매수인에게 매도청구권 대상 사채를 『주식·사채 등의 전자등록에 관한 법률』에 따라 전자등록계좌부에 전자등록 하는 방법으로 인도한다. 단, 매매대금 지급기일이 영업일이 아닌 경우에는 그 다음 영업일을 매매대금 지급기일로 하되, 원 매매대금 지급기일 이후의 이자는 계산하지 아니한다. 매수인이 본 매도청구권의 행사에 따른 매매대금 지급기일에 매매대금을 지급하지 아니한 때에는 해당 매매대금 지급기일의 익일부터 실제 지급일까지 해당 매매대금에 대하여 산정한 연체이자를 추가로 지급하며, 이에 대하여는 본 계약 제3조 제14항을 준용한다.

4) 매도청구권 행사 범위 : 매수인은 각 사채권자에 대하여 각 사채권자가 보유하고 있는 본 사채 발행가액의 35%를 초과하여 매도청구권을 행사할 수 없다.

5) 사채권자의 본 사채 의무보유 : 사채권자는 본 협약에 따른“발행회사의 매도청구권”의 행사를 보장하기 위하여 동 매도청구권의 행사기간 종료일(2023년 06월 16일)까지 본 계약 제2조에 따른 발행 당시 인수금액의 35%에 해당하는 본 사채를 미전환 상태로 보유하여야 한다. 단, 본 계약 제3조 제25항 발행회사의 기한이익이 상실된 경우에는 예외로 한다.

6) 사채 양도시 매도청구권 행사 보장 및 면책 : 본 사채의 사채권자는 본 계약 제6조에도 불구하고 본 사채를 양도하는 경우에는 본 사채의 양수인에 대하여 본 협약에 의한 “매도청구권”의 행사 및 “의무보유”가 보장되는 방법으로 하여야 한다. 사채권자는 이러한 방식으로 제3자에게 본 사채를 양도한 경우, 양도한 범위에서 본 협약상 사채권자의 의무(매수인의 콜옵션을 보장하고 이에 응하여야 하는 의무 포함)는 소멸한 것으로 본다.

【특정인에 대한 대상자별 사채발행내역】

발행 대상자명회사 또는최대주주와의 관계발행권면(전자등록)총액(원)

한국투자증권 주식회사 (본건 펀드1의 신탁업자 지위에서)

-

500,000,000

한국투자증권 주식회사 (본건 펀드2의 신탁업자 지위에서)

-

500,000,000

한국증권금융 주식회사 (본건 펀드3의 신탁업자 지위에서)

-

1,000,000,000

삼성증권 주식회사 (본건 펀드4의 신탁업자 지위에서)

-

1,000,000,000

엔에이치투자증권 주식회사 (본건 펀드5,6,7,8,9,10의 신탁업자 지위에서)

-

710,000,000

삼성증권 주식회사 (본건 펀드11,12,13,14,15,16,17,18,19,20,21,22,23,24의 신탁업자 지위에서)

-

1,860,000,000

미래에셋증권 주식회사 (본건 펀드25,26,27,28,29,30의 신탁업자 지위에서)

-

580,000,000

한국투자증권 주식회사 (본건 펀드29,30,31,32,33,34,35,36,37,38,39,40의 신탁업자 지위에서)

-

1,850,000,000

뉴그로쓰원 2호 신기술투자조합

-

2,000,000,000

주식회사 BNK투자증권

-

2,000,000,000

주식회사 코어트렌드인베스트먼트

-

1,000,000,000

키움증권 주식회사

-

4,000,000,000

한국산업은행 성동지점

-

3,000,000,000

주1)

“본건 펀드1”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인“아트만 코스닥벤처 전문투자형 사모투자신탁 제1호" 를 말한다.

주2)

“본건 펀드2”라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인“아트만 코스닥벤처 전문투자형 사모투자신탁 제2호" 를 말한다.

주3)

“본건 펀드3”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “제이씨에셋코스닥벤처전문투자형사모투자신탁11호" 를 말한다.

주4)

“본건 펀드4”라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “NH앱솔루트리턴 저문투자형 사모투자신탁 제1호" 를 말한다.

주5)

“본건 펀드5”라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 5-03 전문투자형 사모투자신탁"을 말한다.

주6)

“본건 펀드6”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 TRUST 3 전문투자형 사모투자신탁" 를 말한다.

주7)

“본건 펀드7”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 MERIT 3 전문투자형 사모투자신탁" 를 말한다.

주8)

“본건 펀드8”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 5-13 전문투자형 사모투자신탁" 를 말한다.

주9)

“본건 펀드9”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 BALANCE 3 전문투자형 사모투자신탁" 를 말한다.

주10)

“본건 펀드10”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 CORE 3 전문투자형 사모투자신탁" 를 말한다.

주11)

“본건 펀드11”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 5 Combo 전문투자형 사모투자신탁" 를 말한다.

주12)

“본건 펀드12”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 5-11 전문투자형 사모투자신탁" 를 말한다.

주13)

“본건 펀드13”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 5-21 전문투자형 사모투자신탁" 를 말한다.

주14)

“본건 펀드14”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 5-31 전문투자형 사모투자신탁" 를 말한다.

주15)

“본건 펀드15”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 STAR 1 전문투자형 사모투자신탁" 를 말한다.

주16)

“본건 펀드16”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 GLORY 1 전문투자형 사모투자신탁" 를 말한다.

주17)

“본건 펀드17”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 5-41 전문투자형 사모투자신탁" 를 말한다.

주18)

“본건 펀드18”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 5-51 전문투자형 사모투자신탁" 를 말한다.

주19)

“본건 펀드19”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 커브스1 전문투자형 사모투자신탁" 를 말한다.

주20)

“본건 펀드20”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 코스닥벤처펀드 POTENTIAL 107 전문투자형 사모투자신탁" 를 말한다.

주21)

“본건 펀드21”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 STEWARD 108 전문투자형 사모투자신탁" 를 말한다.

주22)

“본건 펀드22”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 STEADY 109 전문투자형 사모투자신탁" 를 말한다.

주23)

“본건 펀드23”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 MEANING 1 전문투자형 사모투자신탁" 를 말한다.

주24)

“본건 펀드24”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 CONSTANT 1 전문투자형 사모투자신탁" 를 말한다.

주25)

“본건 펀드25”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 5-04 전문투자형 사모투자신탁" 를 말한다.

주26)

“본건 펀드26”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 WISE ONE 4 전문투자형 사모투자신탁" 를 말한다.

주27)

“본건 펀드27”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 5-14 전문투자형 사모투자신탁" 를 말한다.

주28)

“본건 펀드28”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 CLASSIC4 전문투자형 사모투자신탁" 를 말한다.

주29)

“본건 펀드29”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 5-02 전문투자형 사모투자신탁" 를 말한다.

주30)

“본건 펀드30”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 5-12 전문투자형 사모투자신탁" 를 말한다.

주32)

“본건 펀드31”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 HNW 5-32 전문투자형 사모투자신탁" 를 말한다.

주33)

“본건 펀드32”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 HNW 5-42 전문투자형 사모투자신탁" 를 말한다.

주34)

“본건 펀드33”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 프렌드 2 전문투자형 사모투자신탁" 를 말한다.

주35)

“본건 펀드34”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 패밀리 2 전문투자형 사모투자신탁" 를 말한다.

주36)

“본건 펀드35”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 CORPORATE 2 전문투자형 사모투자신탁" 를 말한다.

주37)

“본건 펀드36”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 TURE 2 전문투자형 사모투자신탁" 를 말한다.

주38)

“본건 펀드37”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 GEAR UP 2 전문투자형 사모투자신탁" 를 말한다.

주39)

“본건 펀드38”이라 함은 자본시장과 금융투자업에 관한 법률에 따른 집합투자기구인 “타이거 GEAR UP 12 전문투자형 사모투자신탁" 를 말한다.

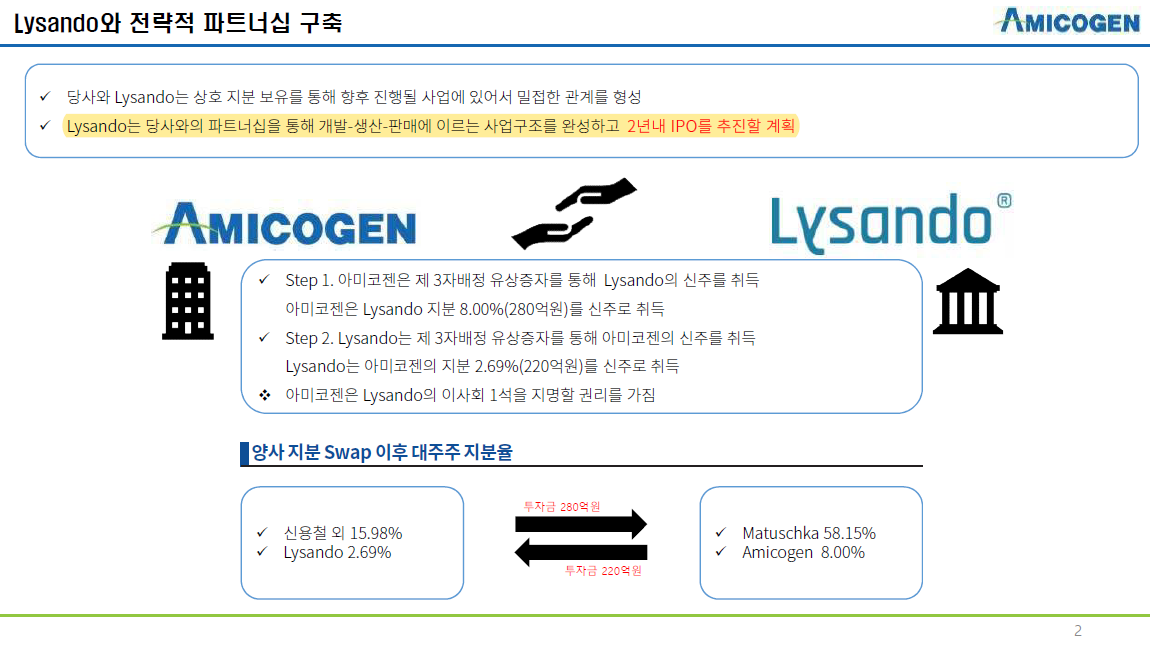

아미코젠은 시설투자 자금을 확보하기 위해 라이산도에게 22억7250만원 규모로 제3자 배정 유상증자를 한다. 그로 인해 라이산도는 아미코젠 보통주 53만2198주를 취득하게 된다. 전체 주식의 2.69% 규모다. 신주 발행가액은 기준주가에 1.33%의 할증률을 적용한 4만1850원이다. 신주 상장 예정일은 다음 달 27일이다

반대로 아미코젠도 라이산도의 제3자 배정 유상증자에 280억원 규모로 주식 9만6831주(지분 8%)를 취득한다.

아미코젠은 작년 12월에 라이산도와 엔돌라이신 상처 치료제 Artilysin기술 이전 및 협력계약을 체결한 이후 관계가 점점 긴밀해지고 있다.

아미코젠은 엔돌라이신 국내 임상을 내년에 마치고, 판매에 돌입한다는 계획을 세우고 있다.

타법인 주식 및 출자증권 취득결정

1. 발행회사

회사명(국적)

Lysando AG

대표이사

Graf Matuschka

자본금(원)

1,374,485,703

회사와 관계

기타

발행주식총수(주)

1,113,548

주요사업

연구개발

-최근 6월 이내 제3자 배정에 의한 신주취득 여부

아니오

2. 취득내역

취득주식수(주)

96,831

취득금액(원)

28,000,000,000

자기자본(원)

192,733,917,756

자기자본대비(%)

14.53

대기업 여부

해당

3. 취득후 소유주식수 및 지분비율

소유주식수(주)

96,831

지분비율(%)

8.00

4. 취득방법

3자배정 유상증자에 따른 취득

5. 취득목적

- 발행사와의 전략적 파트너쉽을 통한 사업구조 강화 - 차세대 항생제 시장으로의 새로운 파이프라인 구축

6. 취득예정일자

2021-07-26

7. 자산양수의 주요사항보고서 제출대상 여부

아니오

-최근 사업연도말 자산총액(원)

283,367,945,100

취득가액/자산총액(%)

9.88

8. 우회상장 해당 여부

아니오

-향후 6월이내 제3자배정 증자 등 계획

아니오

9. 발행회사(타법인)의 우회상장 요건 충족여부

아니오

10. 이사회결의일(결정일)

2021-07-14

-사외이사 참석여부

참석(명)

2

불참(명)

-

-감사(감사위원) 참석여부

참석

11. 공정거래위원회 신고대상 여부

미해당

12. 풋옵션계약 등의 체결여부

아니오

-계약내용

-

13. 기타 투자판단에 참고할 사항

-

[발행회사의 요약 재무상황](단위 : 백만원)

구분

자산총계

부채총계

자본총계

자본금

매출액

당기순이익

당해년도

6,358

1,546

4,812

1,374

3,032

-455

전년도

6,721

1,620

5,101

1,331

4,895

1,491

전전년도

5,145

1,713

3,432

1,265

1,460

-444

[상대방에 관한 사항]

1. 인적사항

- 기본사항

성명(명칭)

국적

주소(본점소재지)[읍ㆍ면ㆍ동까지만 기재]

생년월일(사업자등록번호 등)

Lysando AG

리히텐슈타인

Wangerbergstrasse 91

FL-0002.182.495-5

직업(사업내용)

연구개발

- 최대주주ㆍ대표이사ㆍ대표집행임원 현황 및 재무상황 등(상대방이 법인인 경우)

구분

성명

주식수

지분율(%)

최대주주

Count Matuschka

703,779

63.20

최대주주

SCG(Cementhai Holding)

222,712

20.00

(단위 : 백만원)

해당 사업연도

2020

결산기

12.31

자산총계

6,358

자본금

1,374

부채총계

1,546

매출액

3,032

자본총계

4,812

당기순손익

-455

외부감사인

-

휴업 여부

아니오

감사의견

-

폐업 여부

아니오

2. 상대방과의 관계

1. 회사와 상대방과의 관계

기타

2. 회사의 최대주주ㆍ임원과 상대방과의 관계

성명

상대방과의 관계

기타

-

-

3. 최근 3년간 거래내역(일상적 거래 제외)

구분

거래 내역

당해년도

-

전년도

-

전전년도

-

유상증자 결정

1. 신주의 종류와 수

보통주식 (주)

532,198

기타주식 (주)

-

2. 1주당 액면가액 (원)

500

3. 증자전 발행주식총수 (주)

보통주식 (주)

19,219,510

기타주식 (주)

-

4. 자금조달의 목적

시설자금 (원)

22,272,500,000

영업양수자금 (원)

-

운영자금 (원)

-

채무상환자금 (원)

-

타법인 증권 취득자금 (원)

-

기타자금 (원)

-

5. 증자방식

제3자배정증자

6. 신주 발행가액

보통주식 (원)

41,850

기타주식 (원)

-

7. 기준주가에 대한 할인율 또는 할증율 (%)

할증율 1.33%

8. 제3자배정에 대한 정관의 근거

제10조 제2항

9. 납입일

2021년 08월 20일

10. 신주의 배당기산일

2021년 01월 01일

11. 신주권교부예정일

2021년 08월 26일

12. 신주의 상장 예정일

2021년 08월 27일

13. 현물출자로 인한 우회상장 해당여부

아니오

- 현물출자가 있는지 여부

아니오

- 현물출자 재산 중 주권비상장법인주식이 있는지 여부

아니오

- 납입예정 주식의 현물출자 가액

현물출자가액(원)

-

당사 최근사업연도 자산총액 대비(%)

-

- 납입예정 주식수

-

14. 우회상장 요건 충족여부

아니오

15. 이사회결의일(결정일)

2021년 07월 14일

- 사외이사 참석여부

참석 (명)

2

불참 (명)

-

- 감사(감사위원) 참석여부

참석

16. 증권신고서 제출대상 여부

아니오

17. 제출을 면제받은 경우 그 사유

1년간 전량 보호예수

18. 청약이 금지되는 공매도 거래 기간

해당여부

아니오

시작일

-

종료일

-

19. 공정거래위원회 신고대상 여부

미해당

【제3자배정 근거, 목적 등】

제3자배정 근거가 되는 정관규정제3자배정 증자의 목적

제10조(신주인수권)

1. 회사의 주주는 신주발행에 있어서 그가 소유한 주식수에 비례하여 신주의 배정을 받을 권리를 가진다.

2. 제1항 본문의 규정에도 불구하고 다음 각호의 경우에는 이사회의 결의로 주주외의 자에게 신주를 배정할 수 있다. 1) 발행주식총수의 100분의 50을 초과하지 않는 범위 내에서 자본시장과 금융투자업에 관한 법률 제165조의6에 따라 일반공모증자 방식으로 신주를 발행하는 경우 2) 상법 제542조의3에 따른 주식매수선택권의 행사로 인하여 신주를 발행하는 경우 3) 발행하는 주식총수의 100분의 20 범위 내에서 우리사주조합원에게 주식을 우선배정하는 경우 4) 근로자복지기본법 제39조의 규정에 의한 우리사주매수선택권의 행사로 인하여 신주를 발행하는 경우 5) 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 긴급한 자금조달을 위하여 국내외 금융기관 또는 기관투자자에게 신주를 발행하는 경우 6) 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 업무상 중요한 기술도입, 연구개발, 생산.판매.자본제휴를 위하여 그 상대방에게 신주를 발행하는 경우 7) 기업공개를 위하여 신주를 모집하거나 인수인에게 인수하게 하는 경우 8) 우리사주조합원에게 신주를 발행하는 경우

3. 제2항 각 호 중 어느 하나의 규정에 의해 신주를 발행할 경우 발행할 주식의 종류와 수 및 발행가격 등은 이사회의 결의로 정한다.

4. 신주인수권의 포기 또는 상실에 따른 주식과 신주배정에서 발생한 단주 에 대한 처리방법은 이사회의 결의로 정한다.

시설 투자자금 확보

【제3자배정 대상자별 선정경위, 거래내역, 배정내역 등】

제3자배정 대상자회사 또는최대주주와의 관계선정경위증자결정 전후 6월이내 거래내역 및 계획배정주식수 (주)비 고

Lysando AG

-

회사의 경영상 목적 달성과 신속한 자금 조달을 위해 투자자의 의향, 납입능력 및 시기 등을 고려하여 이사회에서 선정

엘앤케이바이오 자회사인 Aegis Spine 미국소송 담당 로펌은 Jones Day다. Jones Day는 125년 이상의 역사를 가진 명문로펌으로 세계 최정상급 로펌이다.

Jones Day에게 엘앤케이바이오의 운명이 걸렸다. 판매금지가처분 결정 취소 판결을 받아낼 수 있을지가 핵심이다. 그리고 나아가서는 지방법원소송에서 승소 또는 현재 상황을 반전시킬 수 있는 분위기만 만들어도 대성공이다.

소송히스토리를 통해 Aegis Spine의 Jones Day 팀 구성을 추정해보자.

공식적으로 밝혀진 팀구성은 총 3명이다.

Greg Castanias, Jason Winchester, Shehla Wynne

Greg Castanias는 파트너 변호사로 Aegis Spine소송대응팀의 리더로 추정된다. Greg Castanias는 Jones Day's Federal Circuit team의 리더이며, 항소 및 지식재산권 소송 경험이 30년에 달하는 엄청난 베테랑이다.

Jason Winchester 역시 파트너 변호사로 20년 이상의 소송 경험이 있으며, 50건 이상의 특허소송을 다루었다.

Shehla Wynne는 지방법원과 PTAB에서 바이오의약품 특허 소송을 중점적으로 다루었다.

이 셋의 공통점은 지식재산권 분쟁에 특화된 변호사들이란 점이며, 바이오 관련 기업에 대한 경험이 많다.

이들의 능력치만 보면 소송에서 패배할만한 명확한 요인 없는 이상 질것이라는 예측은 섣불리 할 수 없어보인다.

그 요인이 명확한지는 엘앤케이바이오만이 알고 있다.

일단 소송은 벌어진 일이고 엘앤케이바이오는 지금은 할 수 있는 최선의 방어진을 구축한 상태다. 추가로 할 수 있는 일은 아무겂도 없고 오직 잘되길 믿고 기다려보는 수 밖이다.

다만 엘앤케이바이오 투자자가 생각할 점은 7월에 엘앤케이바이오에서 발생해야만 하는 이벤트들이다.

첫번째는 한국 건강심사평가원의 엘앤케이바이오 제품의 평가 결과다. 애초에는 6월말로 예상된다고 했었는데 아직도 무소식이다. 이번달에는 나와야 한다.

두번째는 미국 MSOT에서의 첫 수술 케이스가 나와야 한다. 이 수술이 잘되어야지 다음 제품 주문이 발생할 수 있다. 이것은 7월 초나 중순으로 예상된다고 하였으니 늦어도 다음주 내에는 관련소식이 나와야 한다.

세번째는 엘앤케이바이오가 회피설계로 개발한 제품의 FDA승인 요청이 7월 말에 이루어져야 한다. 늦어도 8월 초에는 이루어져야 한다. 그것이 엘앤케이바이오가 주주들에게 한 약속이다.

이 세가지가 발생하거나 발생하는 결과를 보고 향후 엘앤케이바이오 투자의 방향성을 정해야 한다.

Greg Castanias, head of Jones Day's Federal Circuit team, has almost 30 years' experience as a leading appellate and intellectual property litigator. His experience includes five Supreme Court arguments, nearly 100 Federal Circuit arguments, and countless others in federal and state courts from Alaska to Connecticut. He is a Fellow of the American Academy of Appellate Lawyers.

With more than 20 years of experience as a trial lawyer, Jason Winchester has handled numerous high-profile civil disputes. He is an acknowledged leader in patent litigation arising under the Hatch-Waxman Act and has represented innovator drug companies in more than 50 patent infringement actions. Jason is coordinator of the Business & Tort Litigation Practice in the Firm's Chicago Office.

Dr. Shehla Wynne represents clients in intellectual property matters, with a particular focus on biopharmaceutical patent litigation in district courts and at the Patent Trial and Appeal Board (PTAB). She has experience with issues arising under the Hatch-Waxman Act and the Biologics Price Competition and Innovation Act (BPCIA). Her experience spans discovery, motion practice, trial, and appeals. Shehla also has experience in IP due diligence evaluations and competitive landscape analyses in the biotechnology and medical device sectors.