주주 여러분 안녕하십니까 먼저 저희 알테오젠에 대한 변함없는 관심과 성원에 감사 말씀 올립니다.

당사의 주주는 작년 말 기점으로 이미 6만명을 돌파하였으며 여전히 증가하고 있는 추세입니다. 코로나19 수혜주로 제약바이오 업종은 작년에 투자 관심 종목으로 기대감이 컸으며 이를 기반으로당사의 주가도 작년 고점을 기록한 이후 잇따른 “바이오 주 리스크” 소식으로 인한 불확실성 이슈가 부각되면서 당사도 좀처럼 약세를 면치 못하고 있어 대표이사인 제 자신 조차도 마음이 매우 무겁습니다.

이에 회사 차원에서도 수 차례의 홍보 기사 뿐만 아니라 애널리포트의 다변화 등 주가 회복을 위해 다각도로 고민하고 있으나 최근 회사의 내부적인 문제보다는 전반적으로 바이오주 약세가 주가 회복에 발목을 잡고 있는 것으로 파악되고 있으며 특히 출처가 불분명한 회사에 대한 악의적인 소문으로 인해 소액주주 분들의 피해는 물론 주주 분들께 불안감을 조장하기에 당사는금융관계기관에 조사 의뢰를 접수하고 검찰 고발을 진행하는 등 소문의 진원지를 찾아 강력하게 대응할 방침입니다. 작년 6월, 당사는 근거없는 소문으로 주가 하락의 충격을 이미 경험해 보셨기에 주주 분들의 회사의 사업 진행 상황 및 주요 정보에 대해 더욱 궁금하실 수 밖에 없다고 생각합니다.

하지만 주주 분들께서 궁금해하시는 주요 내용은 당사가 체결한 계약 상대방과의 약속을 기반으로 당분간 "비공개"로 유지되어야 함을 여러 차례 고지해 드렸음에도 불구하고 회사에 무리한 요구를 하시지만 당사는 비공개 협약을 유지하여야 하기에 이 점 역시 주가 회복을 위한 걸림돌이란 점을 절실히 느끼기에 현 상황을 호전시키기에 한계가 있다고 생각됩니다.

며칠 전 당사 홈페이지와 애널리포트를 통해서 홍보해 드렸다시피 2020년 기준으로 전 세계 기술이전 계약 20대 발표 자료에서도 당사는 거래 규모면에서 7위에 해당함에도 불구하고 당사만 유일하게 계약 상대방이 비공개로 나올 정도로 당사의 비공개 협약은 매우 중대한 사안이며 당사가 정기적으로 계약 상대방과 진행하는 회의 및 정보에 관한 내용은 주요한 내부 정보에 해당되어 적법한 절차에 의한 공개 이외의 방법으로 정보가 알려지면 거래소 공시 위반 행위로 간주될 수 있습니다.

일부 주주 분들의 무리한 공개 요청에 의하여 만일 당사가 계약 상대방 업체를 공개하는 순간 저희가 체결한 계약은 자동적으로 해지되고 당사를 포함한 많은 주주 분들의 피해는 이루 말할 수 없을 정도로 엄청난 파장을 일으킬 것입니다. 적당한 시점이 되면 자연스럽게 계약 상대방의 이름과 제품이 공개될 것입니다.

또한 일부 주주 분들께서 당사 IR 담당자와 통화가 어렵다는 불만이 있습니다. 6만명이 넘는 주주 분들의 개별적인 문의와 항의에 일일이 응대하느라 IR 담당자가 모든 주주 분들께 만족할 만한 응대가 이루어지지 못하고 있어 주식담당자를 신규로 채용할 계획를 세우고 있습니다만

이는 아마도 근본적인 문제 해결 방안은 아닐 것으로 생각됩니다. 이에 당사는 주주 분들과의 소통을 보다 효율적이고 친화적으로 수행할 수 있는 방안에 대해 깊이 고민하고 있으며 최근 다른 업체들의 주주 소통 사례도 검토해 보았습니다.

"나무 만을 보지 말고 숲을 보라"는 말이 있습니다.

주주 분들께서 요구하는 정보 사항은 주로 대부분 단답형이고 이는 금감원에서 권고하는 내부자 정보 공시 위반 행위와 직접적으로 연관되기에 당사는 더욱 조심할 수 밖에 없으므로 당사가 추진하는 사업의 전반적인 방향과 전략을 정기적인 "주주간담회"를 통해 효율적으로 소통할 수 있도록 최적의 방안을 고려 중에 있으며 이를 통해 나무가 아닌 전체적인 숲을 보여드리면서 주주 분들의 이해의 폭을 넓혀드리고자 합니다.

따라서 주주 분들께서 개별적으로 회사에 문의하기 보다는 정식으로 당사를 걱정해 주시고 당사에 대한 깊은 관심과 지원을 목적으로 하는 "주주동호회" 를 결성하셔서 당사에 소통의 채널을 요청을 해 주시면 소정의 가입 절차를 거쳐 승인된 "주주동호회"와 정기적이고 지속적인 주주간담회를 통해 회사의 사업 방향과 추진 상황에 대해 좀 더 원활하고 효율적인 소통의 장을 마련하고자 합니다.

이를 통해 최근 회사에 아무런 근거 없는 악의적인 소문이나 항의하시는 주주 분들과의 개별적인 응대보다는 공식화되고 정식으로 발족된 "주주동호회" 와의 소통을 통해 한 차원 높게 주주 분들과의 소통 채널을 구축함으로써 향후 발표되는 홍보 내용 및 애널리포트에 대한 상세적인 설명과 아울러 회사에 대한 홍보에 더욱 힘을 실어 주실 수 있기를 기대합니다.

이번 리포트에서 중요한 부분는 ALT-B4 두번째 라이센싱아웃 대상자 유추가 나왔다는 것이다. 알테오젠의 주주라면 대부분 머크라고 추정은 하고 있었지만 이렇다할 증거가 없었다.

이번 리포트에서는 AACR에서 머크가 키트루다 SC 연구성과를 공개한 것을 바탕으로 SC제형 기술이 전세계에서 할로자임과 알테오젠 밖에 없기 때문에 머크가 두번째 계약 대상자로 유추 가능하다고 설명하고 있다.

과거 기사를 통해서 한번 다시 체크해보자.

두번째 계약한 회사는 자체적으로 SC제형 치료제 개발을 시도했으나 실패했고, 이 기업의 경쟁사는 할로자임 기술을 이용해 블록버스터 치료제를 SC제형으로 개발하여 2021년 초까지 임상1상을 만든다고 했다.

알테오젠이 다국적 제약사들의 눈에 들어온 것은 이러한 피하주사 제형 기술개발을 잘 수행해 줄 것이라는 기대감 때문일 것이다. 그런데 사실 다국적 제약사가 알테오젠을 선발한 게 아니다. 알테오젠이 끊임없이 자기네 제안을 했던 것이다. 박순재 대표가 이번에 빅딜을 성사한 제약사와 접촉한 때는 지난해 1월경이었다.

업계에 따르면 이 다국적 제약사는 자체적으로 SC 제형 치료제 개발을 시도했다고 한다. 오리지널 의약품을 양산할 정도면, 자금력과 기술력이 보통을 아닐 것이다. 그런데 별 다른 성과가 나오지 않았다. 그렇게 기술개발 난제에 직면해 있을 때 이 제약사의 경쟁기업이 할로자임 기술을 이용해 블록버스터 치료제를 SC 제형으로 개발했다. 경쟁사는 내년초까지 임상1상을 만든다고 발표했다.

이제 시간 싸움이 됐다. 초조해진 다국적 제약사가 알테오젠의 하이브로자임 기술을 통해 하루 빨리 임상단계에 돌입해야 했다. 알테오젠은 이번에도 비독점 계약조건을 제시했다. 비독점 계약은 상당히 중요한 포인트다. 6개월 전 다른 기업과 1조6000억원의 할로자임 기술수출을 했던 알테오젠이 이번에도 4조7000억원 계약을 체결할 수 있었던 이유는 ‘비독점’ 즉, 해당 기술을 1개 기업에만 제공하지 않았기 때문이다. 이말은 즉슨 앞으로도 다른 제약사와의 추가 계약 가능성이 얼마든지 있다는 뜻이다.

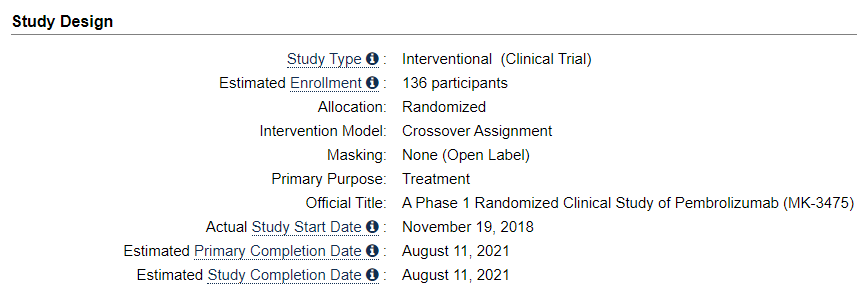

AACR에서의 머크의 키노트를 보면 이 연구는 2018년 11월 19일부터 시작되었다. 하지만 발표는 2021년 4월에 하였으니 자체적으로 2년간 시도하다가 실패하여 2020년 6월에 알테오젠의 하이브로자임 기술을 도입하여 올해 4월에 임상 중간 결과를 공개한 것으로 보면 말이 그럴듯하게 성립한다.

옵디보SC의 개발 현황을 보면 현재 병용 1/2a 상 진행중이며 단독으로는 올해 개시 예정이니 경쟁사가 올해 초 임상1상을 만든다는 기사와 얼추 맞아 떨어진다.

알테오젠의 ALT-B4의 두번째 계약 상대방인 글로벌 10대 제약사는 머크가 거의 확실해보인다. 하지만 시장에서는 유추가 아니라 사실로 된 정보를 원하는 듯하다. 리포트 후에도 주가가 많이 빠졌다.

하지만 주가 회복과 점프는 시간문제로 보인다. 빠르면 상반기 중으로 머크가 알테오젠의 하이브로자임 기술을 사용한 것으로 밝혀지면 전세계 바이오 기업의 이목이 알테오젠으로 실릴 것은 불을 보듯 뻔하다. 머크라는 글로벌 바이오 대기업이 한국의 작은 업체의 기술을 사용해서 바이오의약품 매출1위인 키트루다 SC를 만들고 있다면 말이다.

그리고 별 문제 없이 개발이 진행되고 있으니 다른 바이오기업 입장에서는 할로자임 이외의 알테오젠이라는 선택권이 생기게 된다. 지금도 선택권은 존재하지만 알테오젠의 기업의 네임밸류와 하이브로자임의 안정성이 걱정스러울 것이다.

하지만 머크가 그것도 키트루다로 확인시켜주고 있으니 알테오젠의 하이브로자임 기술에 대한 검증은 그걸로 끝이다.

다시 리포트를 보면 하이브로자임 기술의 추가 라이센싱아웃 후보자로 아스트라제네카를 언급하고 있다. 그 이유는 아스트라제네카의 의약품인 Imfinzi의 경쟁약물인 로슈의 Tecentriq는 할로자임의 인헨스 기술을 사용하여 SC제형을 개발 중이기 때문이다. 경쟁사가 하고 있는데 가만히 있을 수는 없고 할로자임은 동일 기전에 대해서는 독점계약만 가능하니 아스트라제네카의 선택권은 알테오젠 밖에 없다.

Cumulus-ocyte complexes (COCs), which contain immature oocytes, are matured in vitro for in vitro embryo production. Oocyte and cumulus cells are then separated using hyaluronidase. To date, there have only been a few reported cases of the toxic effects of hyaluronidase on porcine oocytes.

미성숙 난 모세포를 포함하는 적운 난 모세포 복합체 (COC)는 시험관 내 배아 생산을 위해 시험관 내에서 성숙된다. 난자 및 적운 세포는 히알루로니다제를 사용하여 분리된다. 현재까지 돼지 난모세포에 대한 히알루로니다아제의 독성 효과에 대한 보고 사례는 몇 건 밖이다.

The aim of this study was to compare the effects of bovine testis-derived hyaluronidase and recombinant human hyaluronidase on oocyte denudation and quality.

이 연구의 목적은 소 고환 유래 히알루로니다아제와 재조합 인간 히알루로니다아제가 난모세포 탈락 및 품질에 미치는 영향을 비교하는 것이다.

Porcine COCs were matured for 44 h and denuded using different hyaluronidase concentrations and exposure times. Then, oocytes were activated by electrical parthenogenesis.

돼지 COC를 44 시간 동안 숙성시키고 상이한 히알루로니다 제 농도 및 노출 시간을 사용하여 탈취시켰다. 그런 다음 난모세포는 전기적 단생법에 의해 활성화된다.

In experiment 1, COCs were denuded using bovine-derived, ovine-derived (Hirax), and human recombinant (ALT-BC4) hyaluronidases for 10 and 20 min.

실험 1에서 COC는 소 유래, 양 유래 (Hirax) 및 인간 재조합 (ALT-BC4) 히알루로니다아제를 사용하여 10분 및 20분 동안 제거되었다.

In experiment 2, bovine-derived and human recombinant (ALT-BC4 and ICSI Cumulase®) hyaluronidases were used to denude the COCs for 2 and 20 min.

실험 2에서는 소 유래 및 인간 재조합 (ALT-BC4 및 ICSI Cumulase®) 히알루로니다아제를 사용하여 2분 및 20분 동안 COC를 제거했다.

In both experiments the oocytes were all completely denuded, and there was no degeneration. Rate of embryo development was significantly increased in group treated ALT-BC4 for 2 min and not significantly different in other treatment groups. In general it slightly decreased with longer exposure times.

두 실험에서 난모세포는 모두 완전히 벗겨졌고 변성은 없었다. 배아 발달 속도는 ALT-BC4를 2분 동안 처리한 그룹에서 유의하게 증가했으며 다른 처리 그룹에서는 큰 차이가 없었다. 일반적으로 노출 시간이 길수록 약간 감소했다.

These results have confirmed that different sources of hyaluronidase do not have detrimental effects on the quality of porcine oocytes and suggest that the human recombinant hyaluronidase ALT-BC4 is suitable for oocyte denudation with an increased blastocyst rate.

이러한 결과는 히알루로니다아제의 다른 공급원이 돼지 난모세포의 품질에 해로운 영향을 미치지 않음을 확인했으며, 인간 재조합 히알루로니다아제 ALT-BC4가 증가한 배아발달속도로 난모세포를 제거하는데 적합하다는 것을 시사한다.

결론적으로 ALT-BC4 독성 시험을 돼지 난자를 이용하여 기존에 사용하고 있는 동물 유래 제품과 ALT-B4를 비교 테스트한 결과 세포 독성 차이는 없어서 동등한 안전성 및 유효성이 입증되었다.

이 테스트를 의뢰한 가장 큰 이유는 알테오젠이 올해 시판 예정인 히알루로니다제 때문이라고 추측된다.

그리고 ALT-B4는 알테오젠의 핵심 파이프라인이기에 문제점이 있는지 여부를 다방면으로 체크해보는 것이 중요하다.

알테오젠 강상우 경영기획본부장과 기자들과의 인터뷰에서 알테오젠의 SC제형의 장점과 알테오젠이 하이브로자임 기술을 통해 개발하고 있는 파이프라인에 대해서 소개했다.

알테오젠의 ALT-B4는 전세계에서 할로자임과 알테오젠만이 가진 고유의 SC제형 기술이다. 정맥주사 방식을 피하주사 방식으로 바꾸어주기 때문에 시간 및 경제적으로 큰 장점이 있다. 특히 병용투여시에도 한꺼번에 섞어서 할 수 있어서 고위험군의 환자들에게 치료시간을 크게 줄여줄 수 있다. 그리고 열효율성이 좋아서 유통기한이 타 제품에 비해 6개월 정도 더 길기 때문에 경제적인 측면도 장점이 있다.

알테오젠은 하이브로자임 플랫폼 기술을 다양한 방법으로 사업화하고 있다.

SC제형 기술은 라이센싱아웃 및 자체적으로 SC바이오시밀러를 개발한다. SC바이오제형을 개발할 수 있는 회사는 알테오젠 밖이다. SC제형 기술이 알테오젠과 할로자임이 가지고 있는데 할로자임은 독점적으로 계약하기 때문에 추가로 개발할 수 없고, 알테오젠은 비독점 계약방식이기 때문에 추가로 개발도 가능하다.

그리고 피하주사용 히알루로니다아제에 대한 임상 1/3상 준비 중이며, 동물 유래 히알루로니다아제를 대체하는 재조합 인간 히알루로니다아제는 임상 신청을 하였다.

하이브로자임 기술만으로도 알테오젠의 가치는 아직도 저평가다.

글로벌적으로 알테오젠의 네임밸류가 약하기 때문이라고 판단된다. 올해 하반기에 알테오젠과 계약한 글로벌 바이오기업명이 공개되면 그제서야 알테오젠의 네임밸류가 한단계 상승할 것이라고 예상된다.

중국, 인도 등 전세계적으로 바이오시밀러 개발 기술이 보편화되면서 '레드오션'화되고 있다. 오리지널 회사들은 특허 연장 전략으로 바이오베터 제품을 선보이는 등 차별화에 나서고 있으며 바이오시밀러사들은 새로운 기술을 접목해 경쟁력 확보에 한창이다.

지난 2019년 기준 전세계 10대 의약품 중 바이오의약품이 7개를 차지하고 있으며, 전세계에서 가장 많이 팔리는 의약품 역시 휴미라(Humira, 류마티스 관절염 자가면역질환 치료제)로 바이오의약품이다. 바이오의약품 성장세는 더욱 급속히 진행되고 있으며 전세계 의약품시장의 발전은 바이오의약품이 주도할 전망이다.

현재 글로벌 처방 의약품 매출 1위는 로슈가 차지하고 있다. 허셉틴(Herceptin) SC, 맙테라(MabThera·Rituximab) SC, 퍼제타(Perjeta), 캐사일라(Kadcyla), 티센트릭(Tecentriq) 등의 판매 증가로 오는 2026년에는 약 254억달러의 매출이 추가될 것으로 예상된다.

바이오신약은 이처럼 성장 잠재력이 매우 크지만 문제는 임상 과정 중 실패할 가능성(리스크)이 높다는 단점이 있다. 이에 따라 바이오시밀러 개발이 전세계적으로 활발히 진행되고 있어 업체간 경쟁은 더욱 치열해질 것으로 전망되고 있다.

기존의 항체치료제나 단백질 의약품의 경우 인체에 많은 용량 투여를 통해 치료 효과가 나타남에 따라 정맥주사(iv) 투여방식이 불가피하다. 이로 인해 환자가 병원에 입원한 후 4~5시간을 집중 관리 하에 투여해야 하기 때문에 환자에게 불편함을 주고 의료수가도 높이게 된다.

이를 해결하기 위해 정맥주사(iv) 제형 항체의약품을 피하주사(sc) 투여 방식으로 바꿀 수 있는 기술 개발이 진행되고 있으며, 미국의 할로자임(Halozyme Therapeutic, Inc.)이 최초로 히알루로니다아제(rHuPH20)를 개발해 시장을 독점해왔다.

알테오젠은 미국 할로자임 사의 인간 히알루로니다아제와 동일한 작용 기전과 효소 활성을 유지하면서, 열 안정성을 증가시켜 단백질의 안정성 증대하는 신규 인간 히알루로니다아제를 독자개발하는 데 성공했다.

강 본부장은 "sc제형으로 허셉틴을 맞으면 30분만에 투여할 수 있고 피하주사기 때문에 환자 부담도 매우 적다. 치료 시간은 줄어드는 데 치료효과는 더욱 높일 수 있다"면서 "병용 투여시에도 따로 하지 않고 한꺼번에 섞을 수 있는 장점이 있다"고 설명했다.

게다가 "열안정성이 뛰어나 유통기한도 증가해 경제성이 높다. 통상 유통기한은 2년이며 병원에 들어가서 치료하는 시점은 1년 정도고 6개월 남은 것은 폐기하는데, 열안정성 덕분에 6개월~1년 정도를 더 확보할 수 있다"고 강조했다.

강 본부장은 "해당 원천 기술 개발로 2019년 12월 1조 6000억원대 비독점적 라이센스 아웃 계약을 체결했으며, 지난해 6월 4조 7000억원 규모의 비독점적 라이센스 아웃 계약을 체결했다. 또한 올해 1월에는 인도에 본사를 둔 인타스 파마슈티컬스 사와 계약금과 단계별 기술료(마일스톤)를 합쳐 총 1200억원과 별도로 매출규모에 따른 최대 두자릿수 비율(%)의 로열티를 수령하는 라이센스아웃 계약도 체결했다"면서 "앞으로도 다수의 제약, 바이오회사들이 sc제형에 대해 관심을 갖고 있는 만큼 지속적으로 라이선싱 전략을 통해 성장해 나갈 예정"이라고 밝혔다.

또한 알테로젠은 현재 해당 원천기술을 활용해 다양한 제품도 개발 중이다.

원천기술을 통해 피하주사용 히알루로니다아제에 대한 임상 1/3상을 준비하고 있으며, 유방암과 위암 항체치료제인 허셉틴SC의 바이오시밀러 사업개발도 준비하는 동시에 허셉틴IV에 대한 중국 임상3상도 진행할 예정이다.

또한 외과 수술 후 통증·부종 완화를 목적으로 피부과·성형외과에서 시판 중인 동물 유래 히알루로니다아제를 대체하는 재조합 인간 히알루로니다아제(Tergase)를 개발 중이며, 이에 대한 피보탈(Pivotal) 임상시험 계획서(IND)를 제출한 상태다. 강 본부장은 "동물유래의 경우 불순물이 많아 부작용 발생 가능성도 높아지는 반면, 유전자재조합 기술을 이용하면 불순물이 없어 부작용 발생 가능성을 대폭 낮출 수 있다"고 설명했다.

다양한 파이프라인마다 장점을 언급하여 임상이 현재 어떻게 진행되고 있는지에 대해 잘 적혀있으니 알테오젠의 신규투자자라면 이 리포트가 이해하는데 도움이 될 것이다.

간략하게 몇가지만 살펴보자.

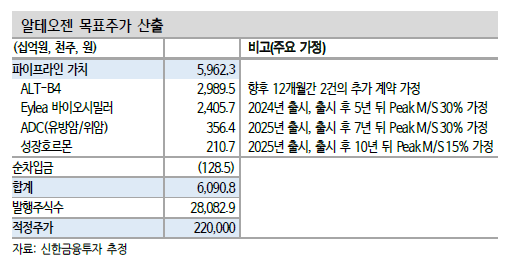

알테오젠의 주요 파이프라인 현황이다. 현재 어떤 단계에 있으며 기술이전을 한 회사(파트너사)는 어디인지에 대해서 잘 정리되어 있다.

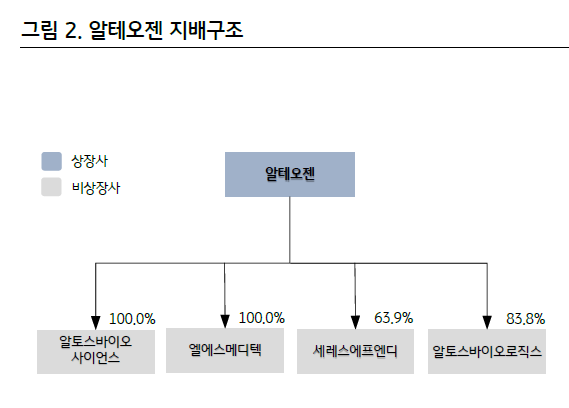

알테오젠의 자회사는 총 4개가 있다. 이중에서 세레스에프앤디와 알토스바이오로직스가 자회사중에 양강을 형성하고 있다. 알토스바이오에서는 아일리아바이오시밀러인 ALT-L9을 개발하고 있고, 세레스에프앤디에서는 ALT-B4 원재료 생산을 위해 공장을 증설하고 있다. 이 두 자회사가 본격적인 성장궤도에 오르는 시점이 알테오젠이 시총 20조 이상에 위치하는 날이라고 생각한다.

알토스바이오사이언스: 의약품연구개발업,

엘에스메디텍: 성장의약품 관련 의약품 도소매업체

세레스에프앤디: 바이오의약품의 개발·생산 및 판매업

알토스바이오로직스: 바이오시밀러 개발 및 글로벌 마케팅 사업

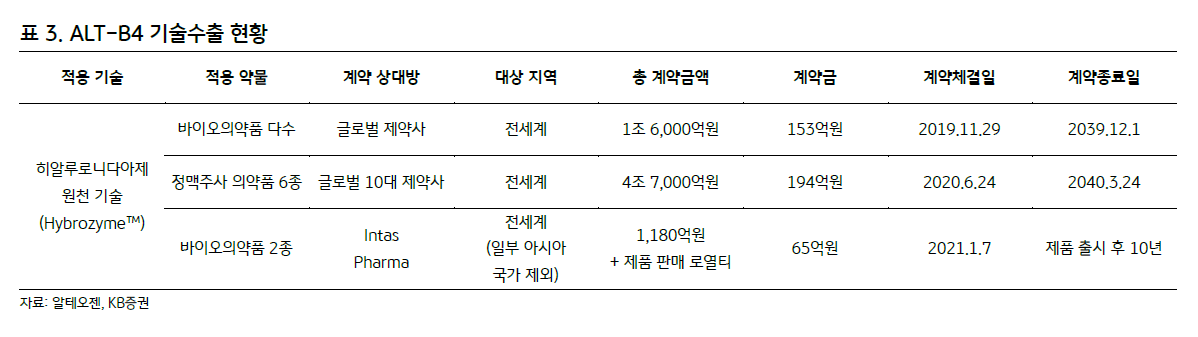

ALT-B4기술수출 리스트이다.

총 3번 라이센싱아웃했으며 첫번째와 두번째 기업은 아직 비공개 상태다. 이 두기업의 임상이 올해 진행될 예정이라고 하며 그때 마일스톤이 수령될 것이다.

ALT-L9은 임상1상이 최근에 종료되었으며 안정성과 유효성을 확보하여 글로벌 임상 3상 기간을 단축할 수 있을것이라고 한다. 임상 3상이 별 이상없이 마무리된다면 세계 최초의 아일리아 바이오 시밀러가 될것이다.

물론, 다른 경쟁자들도 있지만 알테오젠은 고유의 제형기술과 물질특허, 공정특허까지 가지고 있기 때문에 개발 후 약을 제조하여 판매하는 것에 어느 하나 문제될 사안이 없다.

그리고 ALT-B4의 기술이전과 관련해서는 여전히 다수의 기업과 협상진행중이라고 한다.

다음주가 알테오젠의 주총인데 그렇다할 기대가 되지 않는다. 그 이유는 대표의 인터뷰도 여러번 했었고, 온라인 주주간담회를 통해서도 질의응답을 가졌기 때문에 추가로 새로운 소식이 다음주에 나올 것 같지는 않기 때문이다.

LO공시만 빨리 나오길 기다린다.

“블록버스터 항체의약품의 바이오시밀러를 피하주사용으로 개발할 수 있는 회사는 알테오젠이 유일합니다. 우리는 이 제품을 ‘3세대 바이오시밀러’로 명명하고자 합니다”

아일리아 바이오시밀러 개발을 위한 경쟁이 치열하다. 아일리아는 리제네론과 바이엘이 공동 개발한 안과질환 치료제로, 황반변성과 당뇨병성 황반부종 등의 치료에 사용된다. 연 매출 규모는 약 8조원(2019년 기준)에 달하며, 매년 10% 이상 성장세를 기록 중이다. 2024년부터 동아시아, 유럽, 미국 등에서 순차적으로 물질특허가 만료됨에 따라, 국내외 제약바이오기업들이 바이오시밀러 개발에 나선 상태다. 알테오젠 역시 개발에 열을 올리고 있다. 최근 완료된 국내 임상 1상에서 안전성·유효성을 확인한 데 이어, 후속 글로벌 임상 3상에서도 동등성을 확보해 시장 내 퍼스트무버로 자리 잡겠다는 포부다. 알테오젠 박순재 대표는 “1상에서 확보된 데이터에 따라 글로벌 임상 3상 또한 기간을 단축할 수 있을 것으로 예상된다”며 “미국, 유럽, 일본 등에서 아일리아 바이오시밀러에 대한 제형 특허를 이미 확보한 만큼, 오리지널사의 물질특허가 완료되는 시점에 맞춰 제품을 출시할 계획이다”고 말했다.

2008년 지속형 바이오베터 기술을 기반으로 알테오젠을 설립한 박 대표는 2010년부터 바이오시밀러 개발에 뛰어들었다. 현재 바이오시밀러는 ▲정맥주사를 피하주사로 바꿀 수 있는 인간 히알루로니다아제 ▲지속형 바이오베터 ▲항체-약물 접합 치료제(ADC) 등 3가지 원천 기술과 함께 알테오젠의 핵심 사업으로 꼽힌다. 박순재 대표에게 알테오젠의 바이오시밀러 개발 진행 상황과 추후 계획에 대해 들었다.

Q. 아일리아 바이오시밀러 개발 상황은. ‘ALT-L9’는 알테오젠이 2014년부터 개발에 착수한 차별화된 아일리아 바이오시밀러다. 최근 아일리아 바이오시밀러의 국내 임상 1상을 완료해 최초의 임상 데이터를 확보했고, 현재 글로벌 임상 3상을 준비하고 있다. 바이오시밀러 개발 자회사인 알토스바이오로직스를 통해 임상 3상을 위한 투자금 또한 유치한 상태다. 임상 1상은 안전성·유효성을 미리 확인해보는 선제적 임상이었으며, 이 결과에 의하면 글로벌 임상 3상 또한 기간을 줄일 수 있을 것으로 보인다. 개발에 성공할 경우, 아일리아 바이오 시밀러의 퍼스트 인 클래스(fisrt-in-class, 세계 최초 혁신 신약)가 될 가능성이 높다.

Q. 전 세계적으로 바이오시밀러 개발 경쟁이 치열한데. 바이오시밀러를 개발 중인 거대 다국적 제약사들은 대량생산을 통해 원가 절감이 가능하고 마케팅 능력 또한 월등히 앞서있다. 때문에 국내 기업이 정면으로 승부하기에는 절대적으로 불리한 분야라고 볼 수 있다. (국내 기업이)바이오시밀러를 개발하더라도 글로벌 마케팅 파트너사와 제휴하지 못한다면 글로벌 바이오의약품으로 성공시키기 어려울 수 있다. 따라서 경쟁자들과 차별화할 수 있는 전략이 반드시 필요하다.

Q. ‘ALT-L9’의 경쟁력은 무엇인가. 현재 다수의 기업이 아일리아 바이오시밀러 개발에 나섰지만, 오리지널 아일리아의 제형 특허로 인해 물질특허가 만료돼도 4~5년 뒤에 출시가 가능하다. 알테오젠은 이에 대비해 고유의 제형특허를 이미 확보했으며, 미국, 유럽, 일본 등 전 세계에 등록을 마쳤다. 물질특허가 완료되는 시점에 맞춰 제품을 출시할 수 있다. 또 아일리아 바이오시밀러 생산을 위한 공정특허를 출원해 한국·일본·호주·러시아 등에서 특허를 받았고, 미국과 유럽에서도 특허 등록을 대기하고 있다. 공정특허는 아일리아 바이오시밀러 제조에 있어 동등성을 확보는 동시에 경제성을 높일 수 있는 매우 중요한 특허다. 인간 히알루로니다제 기술을 활용해 피하주사용 제품으로 개발할 수 있는 기업 역시 알테오젠이 유일하다. 이 같은 점들을 고려한다면 ‘ALT-L9’는 전 세계적으로 높은 경쟁력을 갖췄다고 볼 수 있다.

Q. 바이오시밀러 개발 외에 기술이전 성과 또한 이어지고 있다. 2019년과 2020년 2개 10대 글로벌 제약사와 각각 1조6000억, 4조7000억 규모 기술 이전 계약을 완료했으며, 올해 또한 인도 인타스제약과 기술수출 계약을 체결했다. 기술 이전한 회사의 임상이 시작되면 올해부터 추가 마일스톤을 받게 될 예정이다. 이외에도 현재 다수 기업과 비밀유지 계약, 물질이전 계약 등을 체결하고 기술 이전에 대한 협상을 진행 중인 만큼, 추가적인 기술이전 계약이 이뤄질 것으로 전망한다. 기술이전을 통한 계약금 매출과 일부 마일스톤 매출 등에 힘입어 2년 연속 흑자(별도 기준)를 기록하기도 했다.

Q. 원동력은 무엇인가. 차별화된 기술 개발 능력과 기술 이전·제품화에 대한 임직원들의 노력이라고 볼 수 있다. 알테오젠은 창립 초기부터 10~20년 이상 경력의 단백질 공학 전문가들이 회사의 중추적인 역할을 하고 있다. 이들은 짧은 시간 내에 여러 바이오베터 기술을 구축하고 높은 수준의 완성도를 갖추는 데 기반이 됐다.

Q. R&D 투자 계획에 대해 듣고 싶다. 생산 공장 건설을 준비 중이다. 이를 위해 TFT를 구축하고 자금 또한 확보한 상태다. 올해 말이면 착공할 수 있을 것으로 예상한다. 이 공장에서 모든 제품을 생산할 것이며, CDMO 사업으로도 활용할 예정이다.

Q. 향후 성장이 예상되는 바이오의약품 분야는. 현재 전 세계 바이오 의약 분야를 리드하고 있는 항체 치료제는 앞으로도 꾸준히 성장할 것으로 예상한다. 다만 이제는 단일 항체치료제보다 항체를 이용해 항암 작용을 향상시킨 ADC(Antibody Drug Conjugate, 항체약물복합체), 이중항체 등이 바이오사업을 리드할 것이라고 생각한다. 바이오시밀러 분야에서는 3세대 바이오시밀러 품목들인 피하 주사용 바이오시밀러가 주요 분야로 자리 잡을 것이다. 또한 코로나19 이후 전염병, 항암 치료제 분야에서 백신이 매우 중요한 바이오사업이 될 것으로 보인다.

Q. 어떻게 대비하고 있나. 알테오젠은 이미 피하 주사용 인간 히알루로니다제 원천 기술이 있고, ADC분야에서 약물 접합에 대한 효율적이고 간편한 원천기술이 있다. 이 기술들을 많은 제품에 응용하는 한편, 국내외 제약·바이오기업들과도 지속적인 협력 체계를 구축할 예정이다.

Q. 중장기적 목표는. 개발한 제품을 상업화하기 위해 cGMP(선진 의약품제조·품질관리 기준) 수준의 플랜트를 건설하고 자체 생산 제품의 생산성을 높일 계획이다. 히알루로니다제 제품의 생산·판매를 통해 매출을 높이는 것은 물론, 연구개발과 기술이전 등 전 분야에 걸쳐 글로벌 경쟁력을 가진 회사로 발전하겠다.

알테오젠의 플랫폼 기술에 대해서 간단하면서도 모든 것을 잘 설명해주고 있으니 투자자라면 꼭 시청하길 바란다.

방송을 간략하게 요약해보면 다음과 같다.

박순재 대표는 알테오젠을 "글로벌 바이오베터 플랫폼 제공자'로 표현하며, 5년 뒤에 글로벌 바이오 기업이 될 것이라고 소개한다.

그리고 ALT-B4의 기술인 하이드로자임 플랫폼은 정맥주사형(IV) 치료제를 피하주사(SC)로 변환시킬 수 있는 기술이며 현재 전 세계에서 정맥주사형 치료제를 피하주사형로 변환시킬 수 있는 기업은 할로자임과 알테오젠 두 곳뿐이다. 알테오젠의 ALT-B4는 PH20보다 생산성과 효소 활성도가 높고, 열 안정성과 면역원성 등에서도 우위에 있다.

기존의 정맥주사는 정맥을 찾아서 항체치료제를 1시간 혹은 2시간씩, 정맥을 찾아서 정맥에 서서히 집어넣는 과정인데, 비용도 굉장히 비싸고 2~3주 간격으로 1~2년 맞아야 한다. 이것을 피하주사로 변환하면 5분 이내에 맞을 수 있기 때문에 환자나 병원 모두 편리하다.

현재 많은 회사들이 알테오젠가 MTA(물질이전계약, Material Transfer Agreement)를 맺고 ALT-B4과 자기들 항체와의 적합성, SC제형으로 변환가능한지에 대해서 테스트하고 있다. 긍정적인 결과가 나오면 그 다음에 계약을 협상한다. 또한 후발주자 시장 진입을 막기 위해 탄탄한 특허장벽을 구축했다.

알테오젠은 2019년 기준 글로벌 매출이 7조2,000원을 기록한 블록버스터 의약품인 허셉틴 SC제형을 개발하고 있다.

그리고 알테오젠은 2019년 기준 약 8조원 매출을 올린 바이오의약품 아일리아 바이오시밀러도 개발하고 있다. 아일리아 개발사가 제형특허를 보유하고 있어 아일리아 바이오시밀러를 물질특허가 만료되고 출시를 하려면 독자적인 제형이 있어야 하는데 알테오젠은 독자적인 제형을 개발해서 전 세계에 특허등록을 받았다. 그리고 아일리아 바이오시밀러를 만들기 위해서는 어떤 특정한 온도 조건에서 발효를 해야 하는데, 이 방법을 쓰지 않으면 만들기가 어렵다.

알테오젠은 이 특허를 미리 출원을 해서 한국, 일본, 호주, 러시아에서 특허를 취득했고, 유럽과 미국에서 특허 등록절차 진행중인데 만약 유럽과 미국에서 등록된다면 아일리아 바이오시밀러를 만들 수 있는 회사는 알테오젠밖에 없다.

알테오젠의 또다른 플랫폼 기술인 지속형 바이오베터 기술 NexP는 몸 안에서 약물의 지속성을 유지시켜주는 기술이다. NexP를 사용한 ALT-P1은 면역원성이 거의 없으며 제조효율이 높아 경제성도 타 약품에 비해 뛰어나다.

알테오젠은 NexP 기술을 기반으로 성장호르몬과 융합한 ALT-P1을 인도에서 임상1상을 진행 중이다.

또 다른 바이오베터 플랫폼으로 항체의 특정 위치에 선택적으로 약물을 접합시키는 NexMab ADC가 있는데 이 기술은 특정 세포를 포착하는 항체에 독성을 가진 약물을 붙여 암세포를 찾아서 죽이는 기술이다. 알테오젠은 NexMab ADC 기술을 적용해 난소암치료제를 개발하고 있다.

마지막으로 글로벌 바이오 기업이 되기 위해서는 연구, 개발, 생산, 마케팅 등 모든게 다 필요한데 현재 생산시설 구축 중이며 생산시설이 완성되는 2~3년 뒤에는 글로벌 바이오 기업이 될 것이다.