신한금융투자에서 알테오젠 리포트가 나왔다.

이번 리포트에서 중요한 부분는 ALT-B4 두번째 라이센싱아웃 대상자 유추가 나왔다는 것이다. 알테오젠의 주주라면 대부분 머크라고 추정은 하고 있었지만 이렇다할 증거가 없었다.

이번 리포트에서는 AACR에서 머크가 키트루다 SC 연구성과를 공개한 것을 바탕으로 SC제형 기술이 전세계에서 할로자임과 알테오젠 밖에 없기 때문에 머크가 두번째 계약 대상자로 유추 가능하다고 설명하고 있다.

과거 기사를 통해서 한번 다시 체크해보자.

두번째 계약한 회사는 자체적으로 SC제형 치료제 개발을 시도했으나 실패했고, 이 기업의 경쟁사는 할로자임 기술을 이용해 블록버스터 치료제를 SC제형으로 개발하여 2021년 초까지 임상1상을 만든다고 했다.

알테오젠이 다국적 제약사들의 눈에 들어온 것은 이러한 피하주사 제형 기술개발을 잘 수행해 줄 것이라는 기대감 때문일 것이다. 그런데 사실 다국적 제약사가 알테오젠을 선발한 게 아니다. 알테오젠이 끊임없이 자기네 제안을 했던 것이다. 박순재 대표가 이번에 빅딜을 성사한 제약사와 접촉한 때는 지난해 1월경이었다.

업계에 따르면 이 다국적 제약사는 자체적으로 SC 제형 치료제 개발을 시도했다고 한다. 오리지널 의약품을 양산할 정도면, 자금력과 기술력이 보통을 아닐 것이다. 그런데 별 다른 성과가 나오지 않았다. 그렇게 기술개발 난제에 직면해 있을 때 이 제약사의 경쟁기업이 할로자임 기술을 이용해 블록버스터 치료제를 SC 제형으로 개발했다. 경쟁사는 내년초까지 임상1상을 만든다고 발표했다.

이제 시간 싸움이 됐다. 초조해진 다국적 제약사가 알테오젠의 하이브로자임 기술을 통해 하루 빨리 임상단계에 돌입해야 했다. 알테오젠은 이번에도 비독점 계약조건을 제시했다. 비독점 계약은 상당히 중요한 포인트다. 6개월 전 다른 기업과 1조6000억원의 할로자임 기술수출을 했던 알테오젠이 이번에도 4조7000억원 계약을 체결할 수 있었던 이유는 ‘비독점’ 즉, 해당 기술을 1개 기업에만 제공하지 않았기 때문이다. 이말은 즉슨 앞으로도 다른 제약사와의 추가 계약 가능성이 얼마든지 있다는 뜻이다.

www.kbiznews.co.kr/news/articleView.html?idxno=70054

[기업 인사이트] K바이오의 숨은 강소기업 ‘알테오젠’의 저력 - 중소기업뉴스

“1조6000억원 받고, 4조7000억원 더!” 바이오 벤처 1세대인 알테오젠이 또 잭팟을 터트렸다. 지난해 11월 1조6000억원의 기술수출 대박을 친 지 6개월 만에 알테오젠이 최근 다국적 제약사와 4조7000

www.kbiznews.co.kr

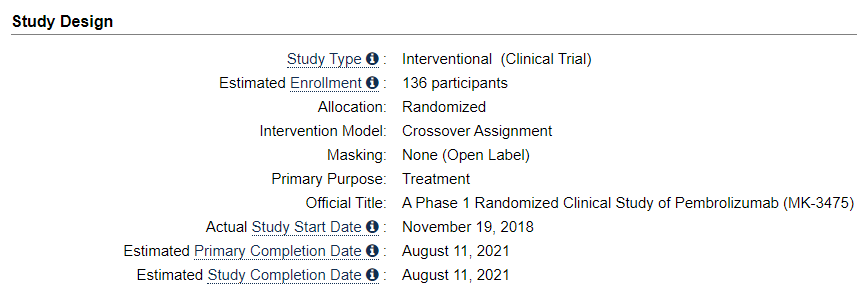

AACR에서의 머크의 키노트를 보면 이 연구는 2018년 11월 19일부터 시작되었다. 하지만 발표는 2021년 4월에 하였으니 자체적으로 2년간 시도하다가 실패하여 2020년 6월에 알테오젠의 하이브로자임 기술을 도입하여 올해 4월에 임상 중간 결과를 공개한 것으로 보면 말이 그럴듯하게 성립한다.

clinicaltrials.gov/ct2/show/study/NCT03665597

Relative Bioavailability Study of Subcutaneous Injection Versus Intravenous Infusion of Pembrolizumab (MK-3475) in Participants

Relative Bioavailability Study of Subcutaneous Injection Versus Intravenous Infusion of Pembrolizumab (MK-3475) in Participants With Advanced Melanoma (MK-3475-555/KEYNOTE-555) - Full Text View.

clinicaltrials.gov

그럼 머크라고 가정해보고 키트루다의 경쟁약물은 무엇일까? 개발할 때부터 서로 경쟁약물로 지목된 BMS의 옵디보이다.

www.monews.co.kr/news/articleView.html?idxno=204046

옵디보, 키트루다와 주도권 경쟁에서 잇단 고배 - 메디칼업저버

[메디칼업저버 주윤지 기자] 최근 1차 비소세포폐암 임상 3상에서 BMS 옵디보(성분명 니볼루맙)가 기존 화학요법보다 전체생존기간(OS)을 개선하지 못한다는 결과를 내면서 면역항암제 주도권 경

www.monews.co.kr

옵디보SC의 개발 현황을 보면 현재 병용 1/2a 상 진행중이며 단독으로는 올해 개시 예정이니 경쟁사가 올해 초 임상1상을 만든다는 기사와 얼추 맞아 떨어진다.

알테오젠의 ALT-B4의 두번째 계약 상대방인 글로벌 10대 제약사는 머크가 거의 확실해보인다. 하지만 시장에서는 유추가 아니라 사실로 된 정보를 원하는 듯하다. 리포트 후에도 주가가 많이 빠졌다.

하지만 주가 회복과 점프는 시간문제로 보인다. 빠르면 상반기 중으로 머크가 알테오젠의 하이브로자임 기술을 사용한 것으로 밝혀지면 전세계 바이오 기업의 이목이 알테오젠으로 실릴 것은 불을 보듯 뻔하다. 머크라는 글로벌 바이오 대기업이 한국의 작은 업체의 기술을 사용해서 바이오의약품 매출1위인 키트루다 SC를 만들고 있다면 말이다.

그리고 별 문제 없이 개발이 진행되고 있으니 다른 바이오기업 입장에서는 할로자임 이외의 알테오젠이라는 선택권이 생기게 된다. 지금도 선택권은 존재하지만 알테오젠의 기업의 네임밸류와 하이브로자임의 안정성이 걱정스러울 것이다.

하지만 머크가 그것도 키트루다로 확인시켜주고 있으니 알테오젠의 하이브로자임 기술에 대한 검증은 그걸로 끝이다.

다시 리포트를 보면 하이브로자임 기술의 추가 라이센싱아웃 후보자로 아스트라제네카를 언급하고 있다. 그 이유는 아스트라제네카의 의약품인 Imfinzi의 경쟁약물인 로슈의 Tecentriq는 할로자임의 인헨스 기술을 사용하여 SC제형을 개발 중이기 때문이다. 경쟁사가 하고 있는데 가만히 있을 수는 없고 할로자임은 동일 기전에 대해서는 독점계약만 가능하니 아스트라제네카의 선택권은 알테오젠 밖에 없다.

이것 역시 시간문제다. 기다려보자.

아스트레제네카도 알테오젠의 하이브로자임을 선택할 수 밖에 없어질 것이다.

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 무려 8개 업체와 ALT-B4기술이전 협상 중! (0) | 2021.05.20 |

|---|---|

| 알테오젠, "주주동호회" 결성 제안? 그리고 기술이전업체 예상 (0) | 2021.05.04 |

| 알테오젠, ALT-B4 안정성 논문 게재 by 엠케이바이오텍 -> 테르가제 안정성 확인 (0) | 2021.04.30 |

| 알테오젠, 바이오시밀러 시장에서 살아남을 수 있는 이유 (0) | 2021.04.20 |

| 알테오젠, 아일리아바이오시밀러 Pre-filled주사 제형 특허 국내 출원 (0) | 2021.04.18 |