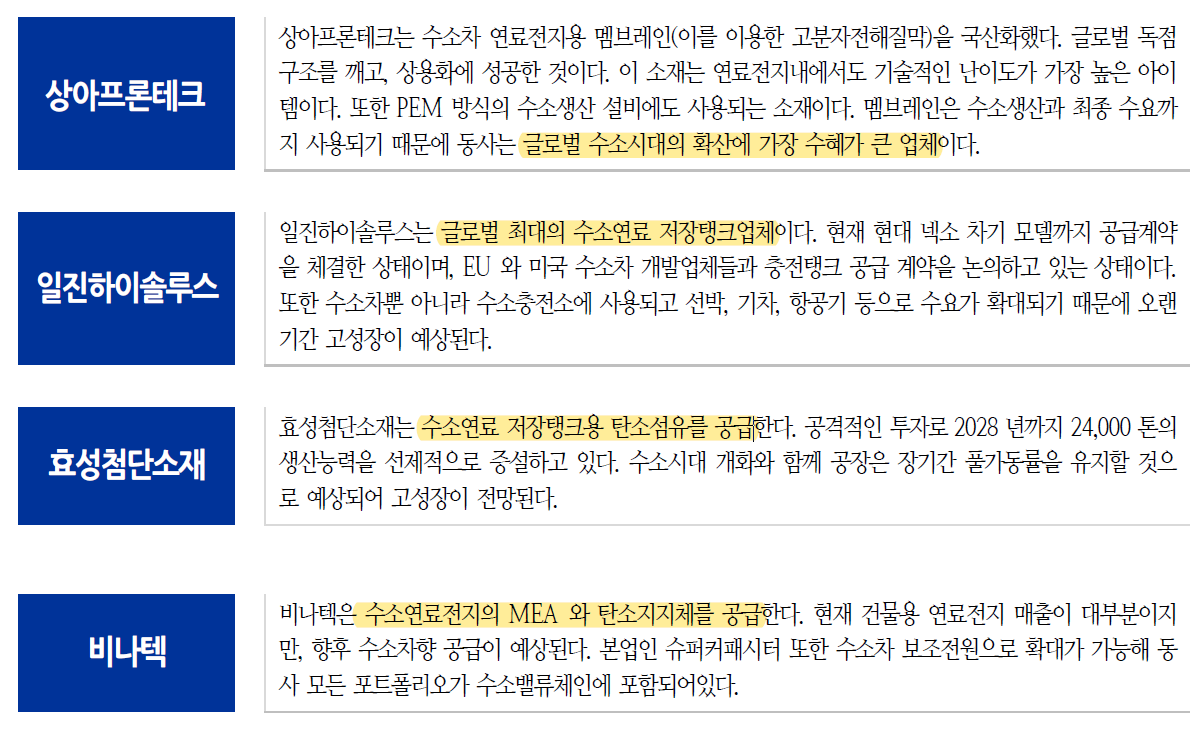

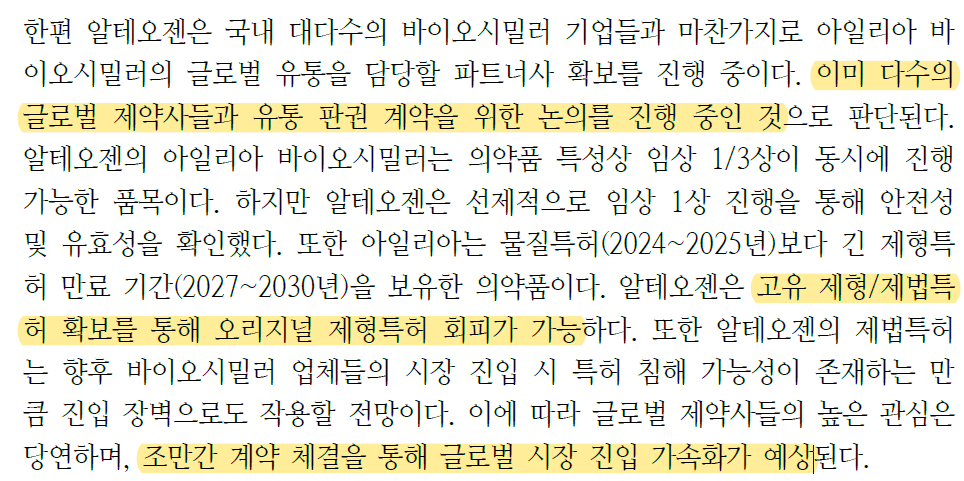

키움증권에서 나온 2022년 주목해야할 바이오텍 4개 업체 중에서 알테오젠이 그 중 하나로 거론되었다.

이 리포트는 바이오 시장의 트렌드와 국내바이오 시장의 주가 흐름 등에 대해서 흥미롭게 잘 분석되어 있으니 꼭 읽어보길 바란다.

올해 제약/바이오 수익률은 처참하게 박살났다. 작년과 너무 대조적이다.

2021년 바이오주는 코로나 백신 또는 치료제에 관한 회사만 좋았다.

하지만 코로나로 인해 좋아진 점은 제약/바이오 산업으로 많은 투자가 진행되었고, 그로 인해 많은 바이오텍들이 임상 자금을 확보할 수 있게 되었다. 즉, 제약/바이오의 미래는 밝다는 것이다.

키움증권은 다수의 베타 아밀로이드 항체 후기 임상 결과가 예정됨에 CMO 수혜가 예상되는 삼성바이오로직스를 탑픽으로 꼽았고, 바이오텍 중에서는 에이비엘바이오, 알테오젠, 브릿지바이오를 추천하고 있다.

알테오젠과 관련한 내용만 읽어보자.

올해와 내년은 블록버스터 의약품들의 특허 만료 예정 기간과 특허만료에 따라서 SC제품으로 개발하기 위한 기간이 비슷하게 남게 된다.

글로벌 제약사들의 선택은 할로자임 아니면 알테오젠 밖이다. 할로자임은 동일기전에 대해서는 한 회사에게만 라이센싱아웃하기 때문에 반대편 회사의 선택은 알테오젠이 유일한 대안이다.

SC플랫폼이라는 큰 무기를 지닌 이상 알테오젠은 바이오텍 중에 가장 안전한 회사다.

특히 이제는 알테오젠의 뒤에는 머크도 있기 때문에 알테오젠의 존재감은 더 빛을 발할 것이다.

키움증권에서 말하는 4분기 마일스톤 40억원은 알테오젠의 분기보고서에 나와있는 11월 예정된 마일스톤 예상 금액과 비슷하다. 즉, 이제 머크라는 것이 밝혀지는 일은 4분기 내에 일어난다는 것이다.

알테오젠이 12월 6일에 IR을 실시하는데 그전에 마일스톤이 입금되고, 추가 LO소식도 전해져서 좋은 내용으로 IR을 진행했으면 한다.

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 2021년 12월까지 ALT-B4추가계약, ALT-L9판권 계약 기대해보자 (0) | 2021.12.01 |

|---|---|

| 알테오젠, 세계최초 허셉틴 SC바이오시밀러 개발을 꿈꾸고 있다 (0) | 2021.11.24 |

| 알테오젠, 분기보고서로 보는 ALT-B4기술이전 제약사 임상현황 (0) | 2021.11.16 |

| 알테오젠, 머크를 머크라고 부르고 싶다... (0) | 2021.11.10 |

| 알테오젠, ALT-B4 기술이전 = 머크&사노피 (0) | 2021.11.10 |