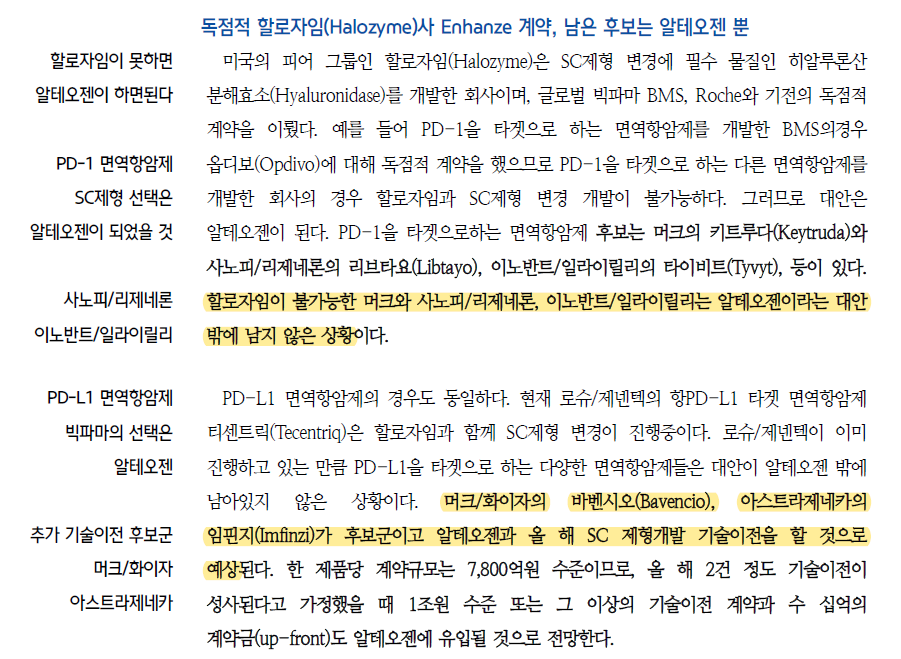

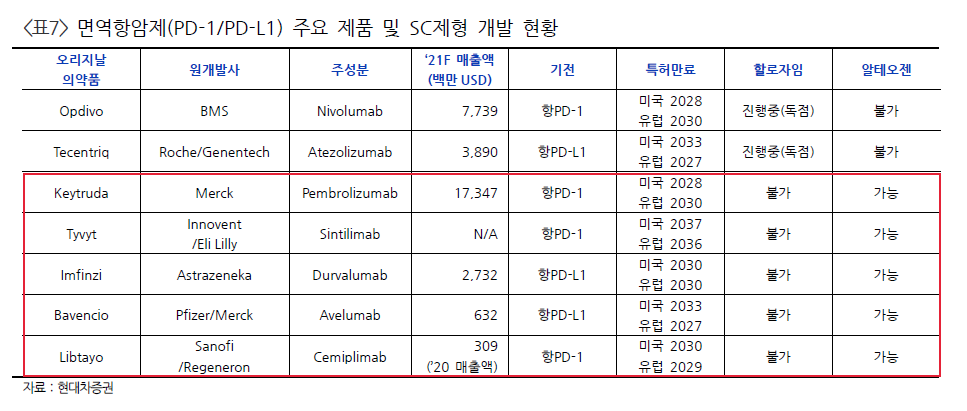

알테오젠이 재조합 히알루로니다제의 생산 방법에 대한 기술을 PCT특허 출원했다. 이 기술은 이미 지난해에 국내에 특허로 출원한 것과 동일한 기술이다.

PCT출원을 하는 이유는 글로벌적으로 독점적 권리를 확보하기 위해서 방어장벽을 세우는 것이다.

알테오젠은 할로자임에 이어 세계에서 두번째로 정맥주사를 피하주사로 바꿀 수 있는 인간 히알루로니다제(ALT-B4) 기술을 가지고 있다. 이 기술을 개발 후 지속적으로 특허 출원을 통해 방어장벽을 촘촘히 세워서 타사의 진입을 막고 있다.

이 장벽은 특허가 최종적으로 등록되어야 유효하기 때문에 아직까지는 철근구조물 형태라고 생각하면 된다. 특허가 등록이 완료되면 최종적으로 시멘트까지 더해진 튼튼한 장벽이 되는 것이다.

이렇게 자사의 기술을 보호하기 위해 특허를 꾸준히 출원하는 것은 시장에서 독점적인 위치를 가질 수 있기 때문에 아주 좋다. 특히 할로자임은 독점적 계약만을 하기 때문에 비독점 계약을 하는 알테오젠 입장에서는 이런 특허 장벽이 매우 필요하다고 본다.

알테오젠은 재조합 인간 히알루로니다제(ALT-B4) 제조방법에 대한 글로벌 권리 확보를 위해 특허 PCT(Patent Cooperation Treaty)를 출원했다고 9일 밝혔다.

알테오젠은 이번 PCT 출원으로 기존의 재조합 인간 히알루로니다제는 물론, 추가적으로 PH20 유래 히알루로니다제의 제조방법에 대한 독점적인 권리를 확보하겠다는 계획이다.

해당 특허는 미국 할로자임사가 개발한 PH20 및 알테오젠의 ALT-B4 등 PH20을 기반으로 하는 동물 유래 히알루로니다제 및 그의 변이체의 제조 방법에 대한 것으로 향후 타 회사들이 인간 히알루로니다제인 PH20 나 PH20의 변이체들을 복제하는 것도 원천적으로 막을 수 있다는 게 알테오젠의 설명이다.

알테오젠 관계자는 “이번에 PCT 출원한 특허 기술은 재조합 인간 히알루로니다제와 이의 변이체의 제조방법에서 산업적으로 유용한 효소 활성의 품질 특성을 갖도록 최적화된 배양 조건을 적용한 재조합 히알루로니다제의 생산 방법에 대한 기술”이라며 “지난해 국내 특허를 출원했고 이번에 PCT 출원을 통해 글로벌에서의 독점적인 권리를 확보하고자 한다”고 말했다.

이어 이 관계자는 “이번에 출원한 특허 기술은 산업적으로 가치가 있는 히알루로니다제의 생산 기술에 대한 권리를 확보함으로써 물질 특허만큼의 파급효과가 있어 향후 이 특허가 유지되는 기간 동안에는 경쟁사들이 진입하기에 많은 어려움을 있을 것”이라고 전했다.

http://www.press9.kr/news/articleView.html?idxno=48770

알테오젠, ALT-B4 제조방법 특허 PCT 출원 - PRESS9(프레스나인)

[프레스나인] 알테오젠은 재조합 인간 히알루로니다제(ALT-B4) 제조방법에 대한 글로벌 권리 확보를 위해 특허 PCT(Patent Cooperation Treaty)를 출원했다고 9일 밝혔다. 알테오젠은 이번 PCT 출원으로 기

www.press9.kr

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 머크의 키트루다SC 임상 with ALT-B4? (0) | 2021.08.24 |

|---|---|

| 알테오젠, ALT-B4가 잘되어야 하반기에 반등할 수 있다 (0) | 2021.08.20 |

| 알테오젠, ALT-P7 가치는 7조8000억원의 엔허투와 유사 (2) | 2021.08.08 |

| 알테오젠, 아일리아 바이오시밀러인 ALT-L9의 국내 임상 1상 종료 (0) | 2021.08.06 |

| 알테오젠, ALT-P7 임상1상 종료 (0) | 2021.08.04 |