드디어 오늘 공시가 나왔다.

알테오젠이 1,000억 CPS 발행에 대해 투자기관과 양해각서를 체결했다.

최종 투자는 실사가 완료된 후 확정될 예정이다. 알테오젠에 큰 문제가 없으므로 이제 공장 증설 투자는 올해안에 이루어질 것으로 예상된다.

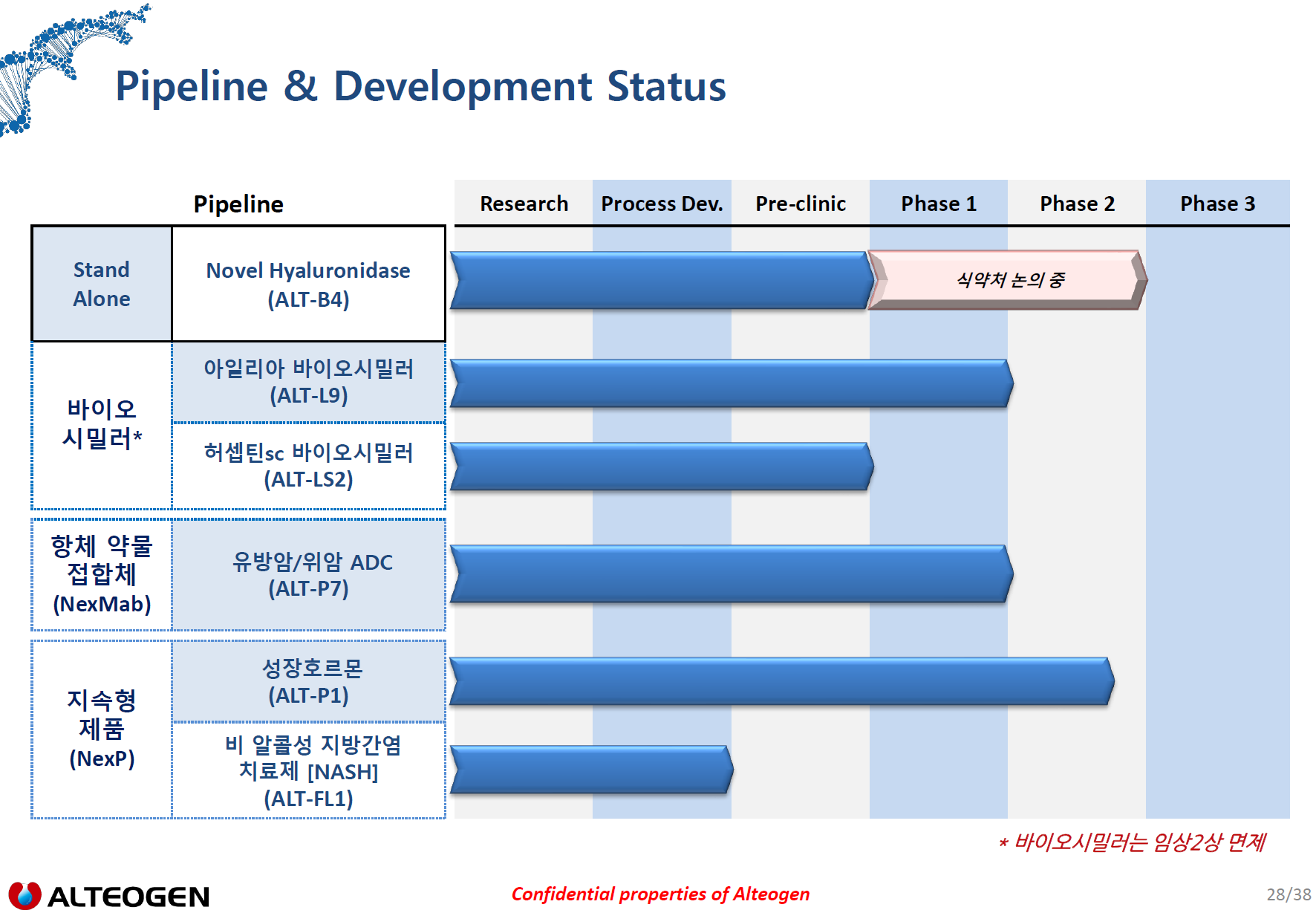

ALT-B4 원료 생산 공장은 알테오젠의 계획대로 순조롭게 진행되고있고 이제 올해 남은 호재는 ALT-B4 추가 기술이전 계약이다.

예상대로라면 3건 이상이므로 10월, 11월, 12월 한달에 한번꼴로 계약 공시가 나와야 한다. 이제 계약 공시만 기다려보자.

풍문 또는 보도에 대한 해명(미확정)

| 2020-08-04 | 일자 풍문 또는 보도에 대한 해명(미확정)의 재공시 사항임 | |

| 1. 풍문 또는 보도의 내용 | (주)알테오젠 1,000억 CPS 발행 |

| 2. 풍문 또는 보도의 매체 | 서울경제 |

| 3. 풍문 또는 보도의 발생일자 | 2020-08-04 |

| 4. 풍문 또는 보도에 대한 해명내용 | |

| 본 공시는 2020년 8월 4일 서울경제에서 보도한 "알테오젠 1,000억 CPS 발행" 에 대한 해명공시(미확정)의 재공시입니다. - 당사와 관련된 1,000억 CPS 발행 등 관련하여 금일(10월 5일) 투자기관과 양해각서를 체결하였습니다. - 최종 투자는 실사가 완료된 후 확정될 예정입니다. - 추가적인 상황에 대하여 추후 구체적인 사항이 결정되는 시점 또는 1개월 내중 가까운 가까운 시일내에 재공시하도록 하겠습니다. |

|

| 5. 재공시예정일 | 2020-11-04 |

| - 예정일 관련 사항 | - |

| ※ 관련공시 | 2020-08-04 풍문 또는 보도에 대한 해명(미확정) |

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠 주주가 되어 셀프 스톡옵션을 부여하자 (0) | 2020.10.13 |

|---|---|

| 알테오젠, 코리아 인베스트먼트 페스티벌 2020 참가 (0) | 2020.10.06 |

| 알테오젠, 2020.09.17 IR 리뷰 (0) | 2020.09.20 |

| 알테오젠, KSMO에서 ALT-P7 임상1상 결과 발표 (0) | 2020.09.16 |

| 알테오젠, 경쟁자가 없는 유일한 SC제형 바이오시밀러 회사 (0) | 2020.09.14 |