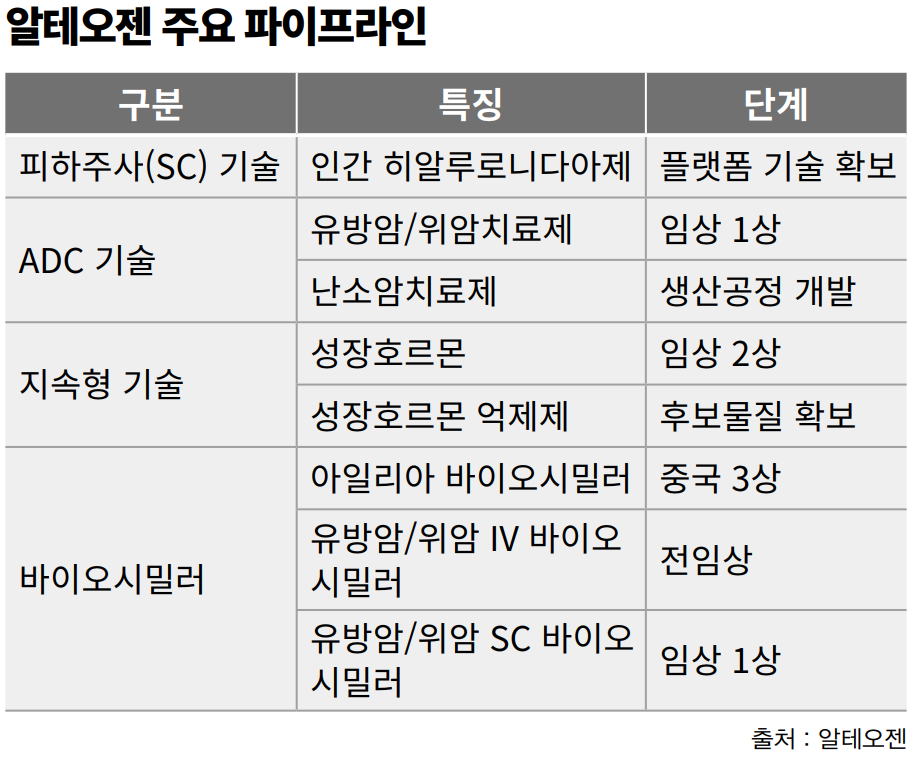

알테오젠이 바이오시밀러 개발 전문 자회사 알토스바이오로직스(이하 알토스바이오)를 설립했다.

알토스바이오는 알테오젠의 새로운 전략인 SC제형 바이오시밀러 전문기업이다. 기존의 바이오시밀러 시장은 레드오션이다. 많은 제약사들이 바이오시밀러를 개발하여 먼저 개발을 완료한 선두권 기업이 해당 바이오시밀러 시장의 많은 포션을 가져간다. 나머지 회사들은 남은 파이들을 나눠먹는 게임이다.

그래서 알테오젠이 선택한 전략은 알테오젠이 가진 ALT-B4 기술을 이용하여 SC제형 바이오시밀러 시장에 진출하는 것이다. 이 시장은 오직 알테오젠만이 가능하다. SC제형 기술을 가지고 있는 기업은 전세계에서 할로자임과 알테오젠 밖이다. 하지만 할로자임은 알테오젠의 ALT-B4에 비해 기술적으로 뒤처질뿐만 아니라 독점계약을 하기 때문에 SC제형 바이오시밀러 시장에 진출하기에는 힘들다. 하지만 알테오젠은 비독점 계약을 진행하기 때문에 가능하다.

이 시장에 진입하기 위해 세운 회사가 바로 알토스바이오이다.

알토스바이오는 먼저 ALT-L9을 개발완료하여 시장에 진출하는 것이 첫 목표다. ALT-L9은 내년에 임상3상에 진입한다. 그리고 특허가 만료되는 시점인 2025년에 시장에 진출할 예정이다.

알테오젠의 두 자회사의 성장이 기대된다.

ALT-B4의 원재료 및 원료의약품을 생산하는 세레스에프엔디와 SC제형 바이오시밀러를 개발하는 알토스바이오.

두 회사에 거는 기대감은 매우 충만하다.

알테오젠[196170]은 바이오시밀러(바이오의약품 복제약) 개발과 마케팅 전문 자회사인 알토스바이오로직스를 설립했다고 9일 밝혔다.

알토스바이오로직스는 알테오젠이 개발 중인 황반변성 치료제 '아일리아'의 바이오시밀러 'ALT-L9'의 글로벌 임상 3상을 수행할 예정이다. 이후 알테오젠이 보유한 다른 바이오시밀러의 글로벌 임상도 이어갈 방침이다.

임시 대표이사로 박순재 알테오젠 대표이사가 선임됐다. 조만간 새로운 대표이사와 바이오시밀러, 글로벌 임상 전문가를 영입해 글로벌 전문 임상기업으로 발전할 계획이다. 글로벌 임상 3상 비용은 향후 국내외 투자기관으로부터 조달받기로 했다.

알테오젠 관계자는 "알토스바이오로직스 설립을 통해 바이오시밀러 제품의 글로벌 개발에 박차를 가하겠다"며 "아일리아의 물질특허가 만료되는 2025년 상반기까지 유럽 등록을 목표로 역량을 집중하겠다"고 말했다

www.yna.co.kr/view/AKR20201109038000017?input=1195m

알테오젠, 바이오시밀러 개발 자회사 알토스바이오로직스 설립 | 연합뉴스

알테오젠, 바이오시밀러 개발 자회사 알토스바이오로직스 설립, 계승현기자, 산업뉴스 (송고시간 2020-11-09 09:54)

www.yna.co.kr

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 300억원 규모 유상증자 납입완료 공시 (0) | 2020.11.15 |

|---|---|

| 알테오젠, 허셉틴SC 바이오시밀러 개발사와 기술이전 논의 (0) | 2020.11.13 |

| 알테오젠, 300억원 3자배정 유상증자 결정 (0) | 2020.11.04 |

| 알테오젠, 마르지 않는 샘 ‘바이오 플랫폼’ 강자 (0) | 2020.11.03 |

| 알테오젠, ALT-L9 관련 특허 일본 등록 (0) | 2020.10.22 |