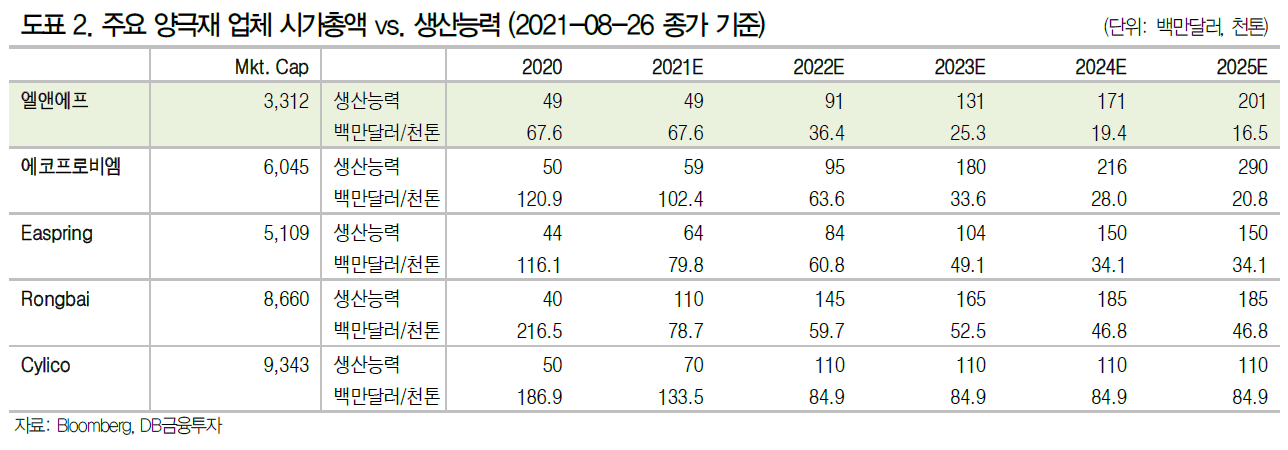

양극재 Capa를 보면 에코프로비엠이 대규모 증설로 인해 2023년부터 세계 1등이 된다. 엘앤에프도 에코프로비엠보다는 적지만 생산능력이 우수함에도 불구하고 시총은 에코프로비엠의 절반 수준이기에 저평가라는 것이다.

양극재는 안정성의 LFP와 성능의 하이니켈의 대결이다.

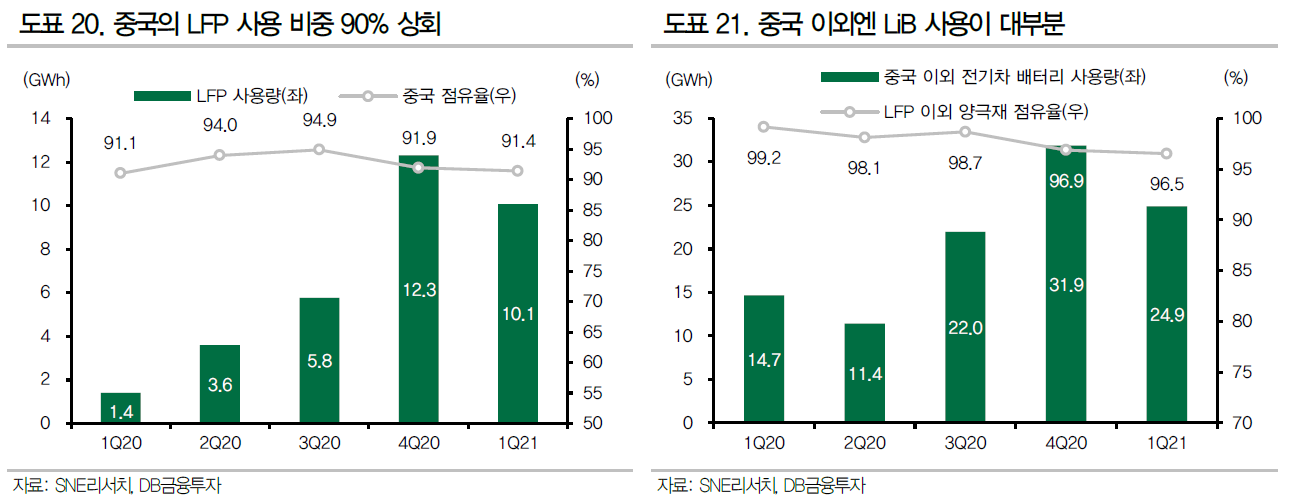

LFP는 중국이 주로 사용하고, 이외의 한국, 유럽, 미국 등의 대부분 나라는 삼원계 배터리를 사용한다. 중국의 전기차 판매 비중이 높아지고 있기 때문에 최근 CATL이 2차전지 점유율 1위를 하고 LG에너지솔루션이 2위로 내려앉게 되었다.

중국 전기차 업체인 BYD는 LFP배터리만을 사용하여 전기차를 생산하겠다고 했다. CATL도 LFP배터리의 에너지 밀도를 향상시키는데 집중하겠다고 했다.

2차전지에 사용되는 양극재는 크게 LFP, NCA, NCM 3가지로 나눌 수 있는데 NCA와 NCM이 삼원계 양극재이며 니켈함량이 80% 이상이기에 흔히 하이니켈 양극재라 부른다.

LFP는 고온안정성과 가격이 싸다. 삼원계 배터리는 가격은 비싸지만 에너지 밀도가 높다.

그렇기 때문에 LFP진영은 에너지 밀도를 높이기 위한 노력을 하고 있고, 삼원계 진영은 고온 안정성을 높이기 위해 노력하고 있다. 하지만 근본적인 소재의 차이가 있기 때문에 밀도 차이는 극복할 수 없는 조건이다.

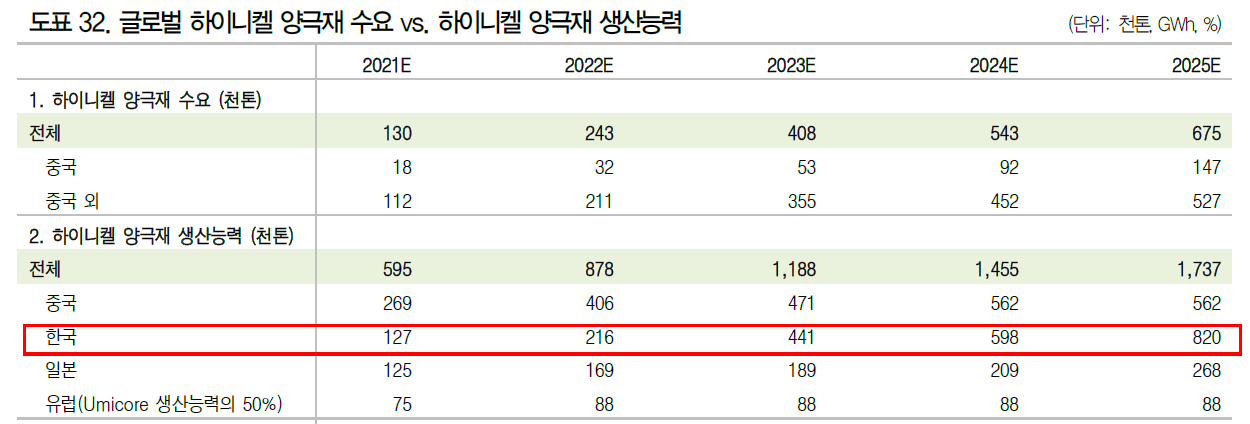

하이니켈 생산능력을 보면 우리나라가 2024년부터 중국을 앞지른다. 그리고 바이든 정부의 중국 떄리기가 지속되는 한 한국 배터리의 미래는 밝아보인다. 중국을 제외한다면 우리나라의 생산능력은 발군이다.

하이니켈 양극재는 에너지 밀도는 높지만 안정성이 낮다는 것이다.

우리나라 기업들은 사원계 양극재를 통해서 이 문제를 해결하려고 한다. 에코프로비엠는 메탈을 첨가하는 방법을 적용하려고 하고 엘앤에프 및 LG화학, 포스코케미칼은 알루미늄을 첨가해서 안정성을 높이려고 한다.

엘앤에프 등이 사용하려는 방식의 양극재는 NCMA인데 현재 양산 단계에 임박 또는 진행이라고 한다. 아래 표를 보면 알 수 있듯이 열 폭주 온도가 낮고 에너지 분출량도 적다. 또한 수명도 NCM에 비해서 증가했다.

에코프로비엠의 사용하는 방식은 Core Shell Gradient(CSG) 기술이 접목되었기 때문에 CSG-NCM이다. 중심부에 있는 니켈의 농도와 외부의 망간을 농도를 다르게 하는 방식이다. 망간을 첨가하는 방식이기에 NCMX라고도 한다.

마찬가지로 아래 표를 보면 알 수 있듯이 열 폭주 온도가 낮고 에너지 분출량도 적다. 에코프로비엠은 현재 니켈함량 90%이상의 양극재 생산을 준비중이다.

한국 업체들의 하이니켈 양극제 생산능력을 보면 에코프로비엠이 내년부터 선두로 치고 나간다.

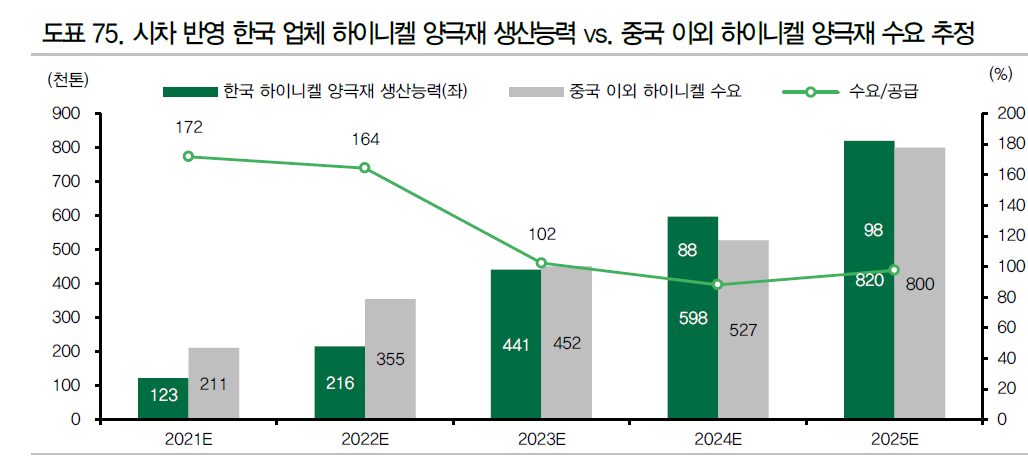

양극재 수요/공급 비율은 2023년에 이르러서야 수요와 공급이 맞아진다. 이 수요는 전기승용차만 예상했기 때문에 수요는 더 커질지도 모른다. 그리고 중국 이외 배터리 시장은 한국업체와 파나소닉이 과점하고 있다. 아래 표는 중국업체의 양극재 생산량을 고려하지 않았기 때문에 중국발 변수가 작용할 수 있음을 고려해야 한다. 즉, 중국업체까지 고려한다면 양극재 쇼티지가 발생하지는 않는다.

양극재 업체들의 고객사 비중을 고려해보면, 엘앤에프와 포스코케미칼은 LG에너지솔루션의 비중이 50%를 넘는다. 하지만 에코프로비엠은 삼성SDI가 60%이고, LG에너지솔루션의 비중은 없다. 즉, 현재 GM리콜 사태에서 어느 정도 안전한 셈이다.