1월 19일 천보가 작년 4분기 영업실적을 잠정 공시했다.

매출은 1천555억원으로 전년 대비 14.9% 증가했다.

작년 영업이익이 301억원으로 전년보다 10.7% 증가했다.

순이익은 261억원으로 13.3% 늘었다.

4분기 영업이익은 95억원으로 전년 동기보다 37.7% 늘었다. 어마어마한 상승세다.

분기 매출과 순이익은 각각 451억원과 92억원이다.

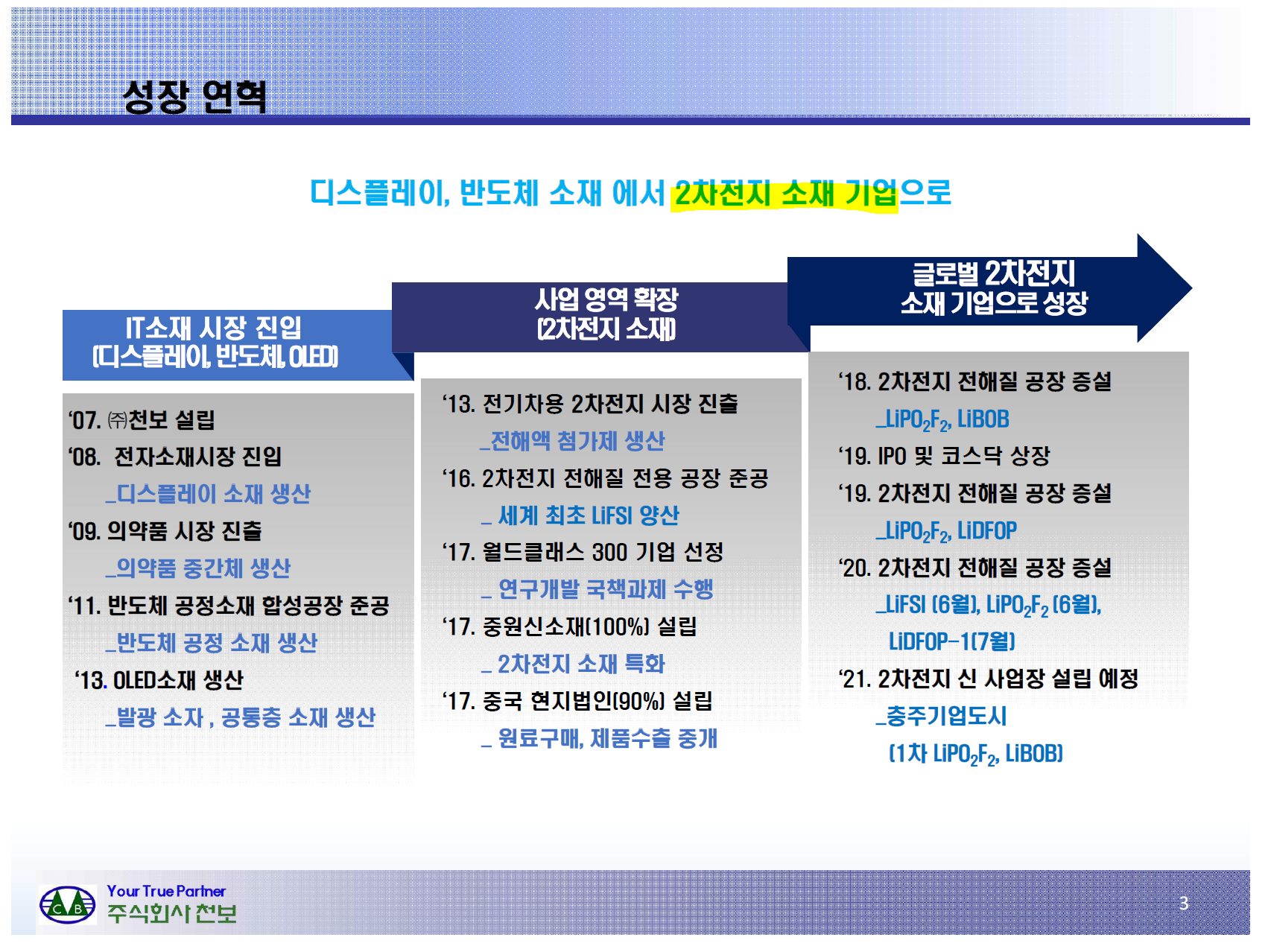

2차전지 소재부분 매출이 전년대비 112% 늘어났기 때문에 전반적으로 영업실적이 성장했다.

전기차 시대의 도래와 함께 천보도 2차전지 글로벌 소재 업체로 도약하고 있다.

연결재무제표 기준 영업(잠정)실적(공정공시)

| ※ 동 정보는 확정치가 아닌 잠정치로서 향후 확정치와는 다를 수 있음. | ||||||

| 1. 연결실적내용 | ||||||

| 구분(단위 : 백만원, %) | 당기실적 | 전기실적 | 전기대비증감액(증감율) | 전년동기실적 | 전년동기대비증감액(증감율) | |

| (20.4Q) | (20.3Q) | (20.4Q) | ||||

| 매출액 | 당해실적 | 45,055 | 38,259 | 6,796 (17.8%) |

33,675 | 11,380 (33.8%) |

| 누계실적 | 155,506 | - | - | 135,309 | 20,197 (14.9%) |

|

| 영업이익 | 당해실적 | 9,548 | 7,065 | 2,483 (35.1%) |

6,932 | 2,616 (37.7%) |

| 누계실적 | 30,109 | - | - | 27,194 | 2,915 (10.7%) |

|

| 법인세비용차감전계속사업이익 | 당해실적 | 8,839 | 7,219 | 1,620 (22.4%) |

6,453 | 2,386 (37.0%) |

| 누계실적 | 30,250 | - | - | 28,012 | 2,238 (8.0%) |

|

| 당기순이익 | 당해실적 | 9,234 | 5,628 | 3,606 (64.1%) |

5,929 | 3,305 (55.7%) |

| 누계실적 | 26,120 | - | - | 23,052 | 3,068 (13.3%) |

|

| 지배기업 소유주지분 순이익 | 당해실적 | 9,032 | 5,628 | 3,404 (60.5%) |

5,928 | 3,104 (52.4%) |

| 누계실적 | 25,916 | - | - | 23,045 | 2,871 (12.5%) |

|

| - | - | - | - | - | - | |

| 2. 정보제공내역 | 정보제공자 | 천보 관리팀 | ||||

| 정보제공대상자 | 기관 및 개인투자자, 애널리스트, 언론사 등 | |||||

| 정보제공(예정)일시 | 공정공시 이후 수시 제공 | |||||

| 행사명(장소) | - | |||||

| 3. 연락처 | 공시책임자명(전화번호) | 상무이사 이동호(070-4865-2525) | ||||

| 공시담당자명(전화번호) | 대리 윤홍환(070-4865-2525) | |||||

| 관련부서명(전화번호) | 천보 관리팀(070-4865-2525) | |||||

| 4. 기타 투자판단에 참고할 사항 | - 상기 실적은 한국채택국제회계기준(K-IFRS)에 따라 작성된 당 법인의 연결 재무제표 기준 수치이며, 외부감사인의 감사결과 및 당해 법인의 주주총회 결의 내용에 따라 변동될 수 있습니다. - 본 공시내용은 공정공시 이후 당사의 IR자료로 활용될 예정입니다. |

|||||

| ※ 관련공시 | - | |||||

'주식 > 2차전지' 카테고리의 다른 글

| 천보, 3분기 공장증설 완공->내년에 실적 기대 (0) | 2021.04.03 |

|---|---|

| 천보, 전고체전지 후보 전해질 개발 테스트 중 (0) | 2021.03.24 |

| 천보, 2차전지 급격성장에 준비된 소재업체 대장 (0) | 2020.12.31 |

| 천보, 주당 300원 배당 결정 (0) | 2020.12.18 |

| 테슬라가 배터리셀 자체 생산해도 #천보의 가치는 변함없다 (0) | 2020.11.26 |