슈퍼커패시터 사업은 수소차 보조전원 이슈 외에 눈에 띄는 포인트가 있는데 2024년에 ESS시장에 진입을 목표로 하고 있는데 그래핀ESS라는 것이다.

한전의 그래핀 기술을 이용하여 100kW급 ESS는 개발완료되었고, 1MW급으로도 개발 중이다. ESS사업도 한번 깊게 살펴볼 가치가 있어보인다.

한전의 그래핀 ESS는 에너지밀도·수명·안전성 측면에서 기존 ESS와 비교해 한층 진화한 기술을 적용했다. 주파수 조정용(FR)·재생에너지 연계용 이외에 고출력 성능을 요구하는 △전기차 △전자제품 △스마트빌딩 △홈 사물인터넷(IoT) 등에도 다양하게 활용할 수 있다. 그래핀 ESS의 상용화가 이뤄지면 바니텍의 실적 및 기업 가치도 동반 상승할 전망이다

올해 전기차 판매량은 630만대로 예상된다. 630만대는 2020년 대비 95% 증가한 수치이며, 작년 기준으로 보면 2022년 판매 예상치와 비슷하다.

전기차 배터리는 374GWh 출하되었는데 소형전기차 판매 증가로 전기차판매대수 증가율보다는 낮은 72% 늘어났다.

2022년 전망은 전기차는 올해대비 42% 증가한 894만대, 배터리 출하는 45% 증가한 475GWh다.

전기차 모델별 판매량을 보면 테슬라와 중국 업체가 시장을 장악하고 있음을 알 수 있다.

2022년에 2차전지 업계에서 주목할 이슈 중 첫번째는 역시 LFP와 삼원계 배터리 이슈다. 이유는 결국 전기차 대중화로 귀결되는데 대중화를 위해서는 400마일(643km) 수준의 주행거리가 필요하다. 그러기 위해서는 셀 에너지 밀도가 kg당 380Wh가 필요하다.

LFP와 NCM배터리 둘다 잘하고 있는 CATL의 배터리 기술 로드맵을 통해서 400마일일때 필요한 셀 에너지 밀도(kg당 380Wh)에 부합하는 배터리를 찾아보자.

하이니켈 배터리에 실리콘 음극재를 결합한 배터리가 이에 부합한다. LFP는 망간을 추가한 LxFP도 에너지 밀도가 현저히 떨어진다.

즉, 전기차 대중화를 위한 주행거리에 부합하는 배터리는 LFP는 힘들고, 실리콘 음극재와 결합한 NCM배터리다. 실리콘음극재 관련주를 주목해야하는 이유도 여기에 있다고 본다.

두번째는 소재 가격 상승이다.

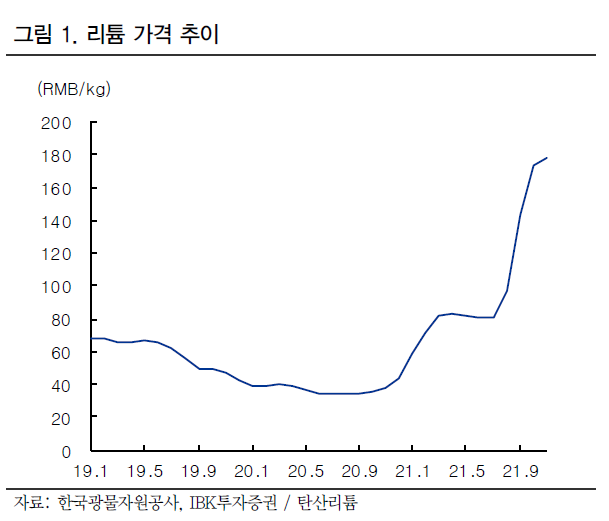

리튬 가격은 여전히 상승할 전망이며, LFP 가격도 상승할 전망이다. 그리고 전해질 첨가제인 VC수급도 타이트해져서 가격이 상승할 것으로 예상된다.

세번째 이슈는 테슬라가 2020년 배터리데이에서 선언한 4680셀 대량 생산과 실리콘 음극재 적용이다.

4680셀 대량 생산이 된다면 테슬라향에 납품하는 파나소닉 외에 원통형 Capa를 가진 업체인 LG에너지솔루션과 삼성SDI에게 호재로 작용한다.

그리고 테슬라가 실리콘 음극재를 적용한다고 하고, 폭스바겐도 실리콘 음극재를 적용하여 배터리 주행성능을 향상시키려고 한다. 2022년은 그 어떤 소재보다 실리콘 음극재가 가장 핫하지 않을까 개인적으로 추측해본다.

네번째는 전기차 픽업트럭 출시이다.

픽업트럭은 미국시장이 제일 크며, 미중 분쟁 이슈로 인해 한국2차전지 업체들이 유일한 수혜를 받는다고 보면 된다.

다섯번째는 전고체배터리다. 여러 업체들이 전고체배터리 시제품 또는 양산을 내년에 하겠다고 한다. 그것이 실제 진행되는지에 대해서 모니터링이 필요하다. 최근 SES와 도요타는 전고체배터리 개발을 중단하다고 선언한만큼 남은 업체들의 결과도 미래 방향성에 중요한 포인트가 된다.

삼성증권에서 추천하는 2022년 2차전지 업체는 하이니켈 양극재, 실리콘 음극재, 원재료 상승으로 수혜를 입을 수 있는 소재업체들을 추천하고 있다.

중국업체와 한국업체의 PER 비교를 보면, 중국업체 대비 고평가를 받는 업체는 일단 기술력 프리미엄이 없다면 고평가라고 보면 된다.

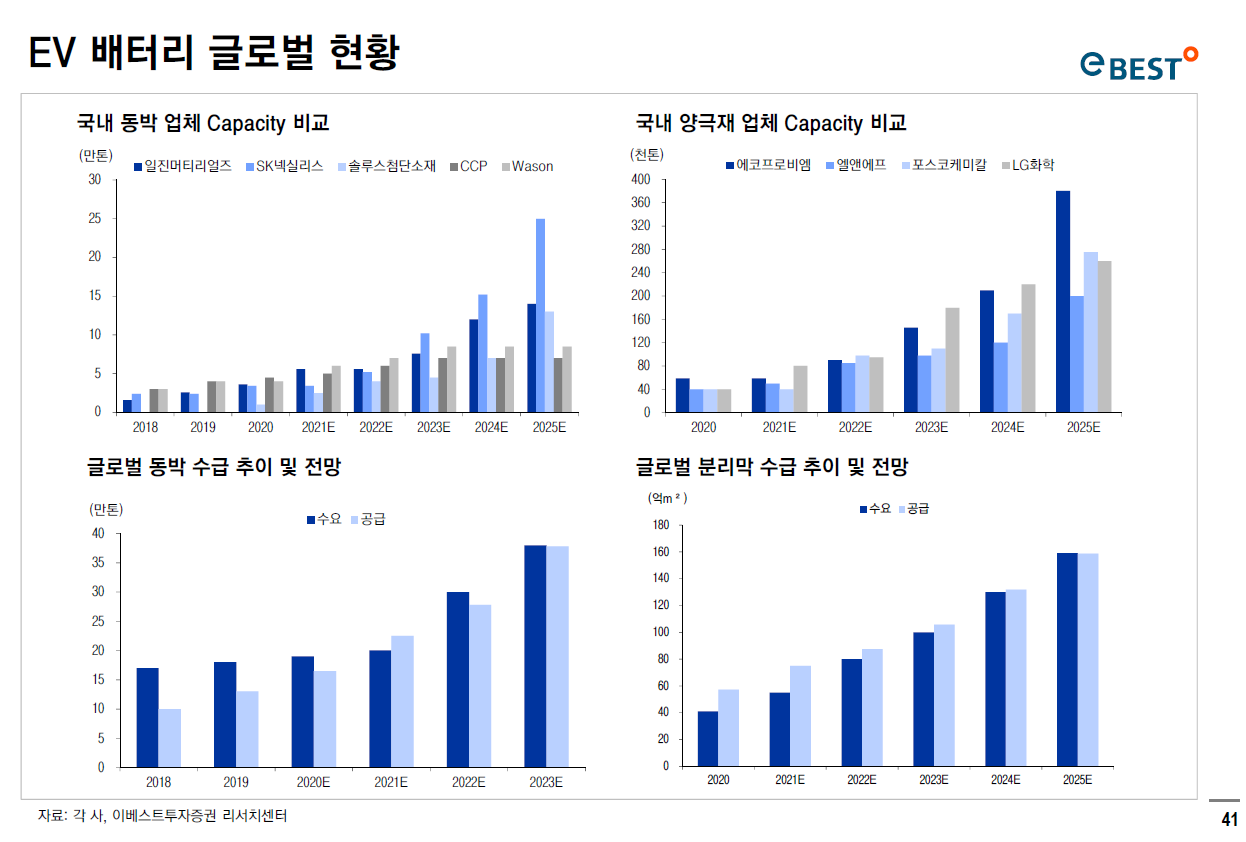

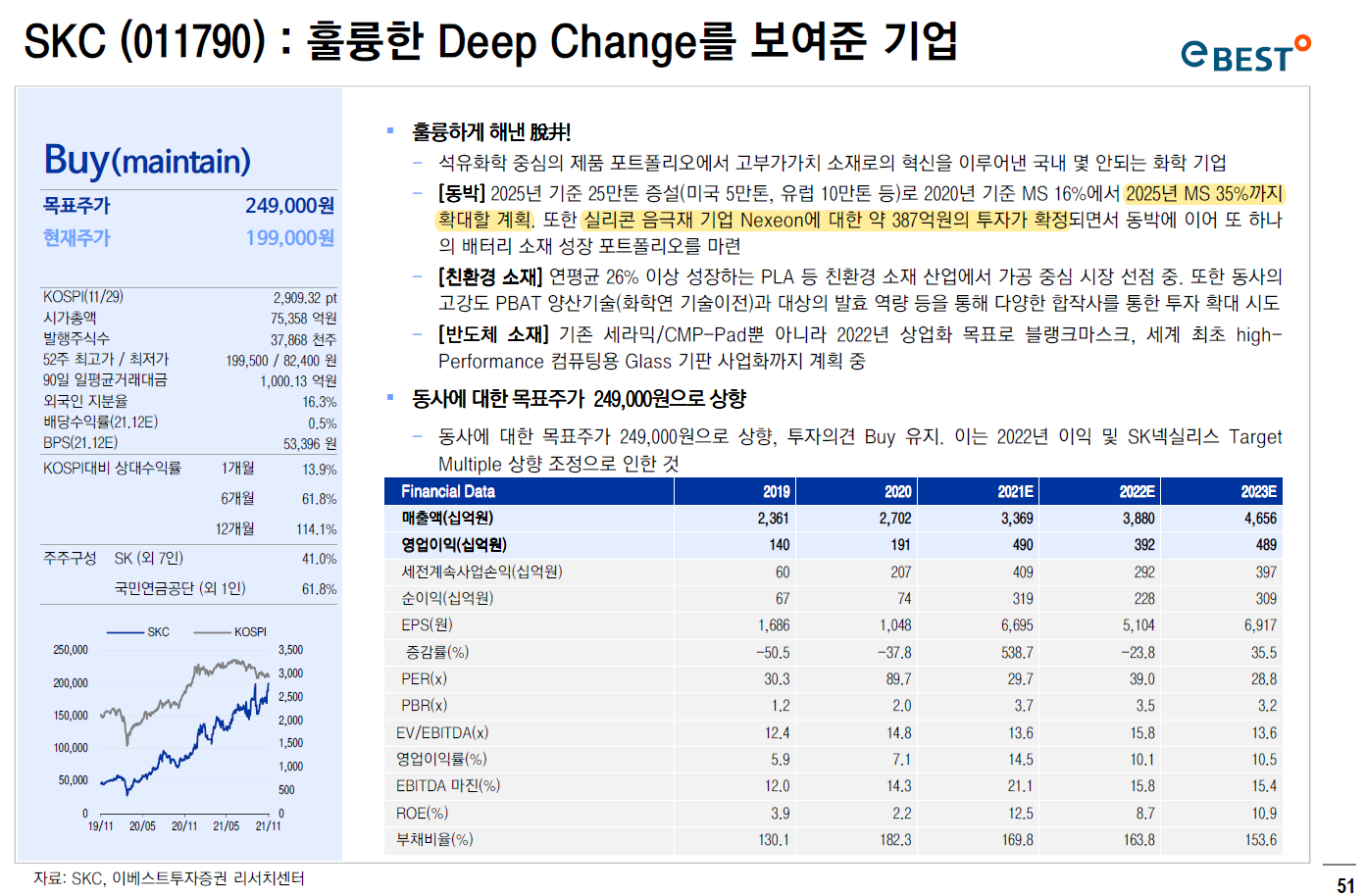

동박은 SK넥실리스(SKC)가 2025년에는 Capa가 타사의 2배 정도로 엄청난 증설을 한다. 이 점이 SKC의 투자포인트라고 생각한다. 현재 SKC가 가진 가치에 비해서 솔루스첨단소재와 일진머티리얼즈와 비교했을 때 아주 저평가 상태다.

양극재는 대표주자인 에코프로비엠이 역시 대장이다.

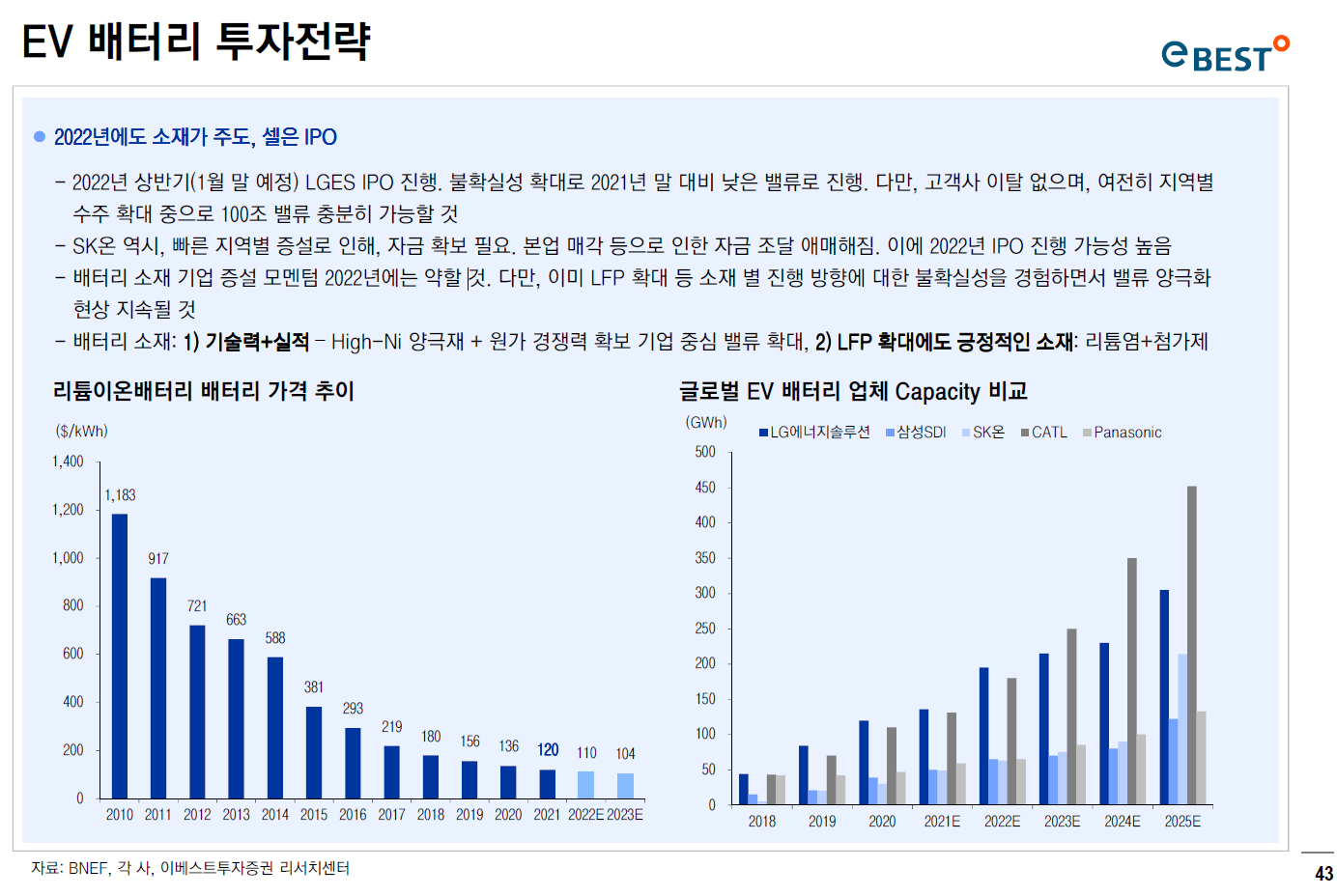

내년도 역시 소재주가 주도하리라 예상하고 있다. 그 중에서도 기술력과 실적이 뒷받침되는 기업과 LFP배터리 확대에도 수혜를 볼 수 있는 소재주가 그 주인공이다.

이베스트투자증권이 뽑은 그 주인공들은 에코프로비엠, SKC, 천보, LG화학이다. 이중에서도 기술과 실적을 다 가진 기업은 에코프로비엠과 천보가 아닐까 한다.

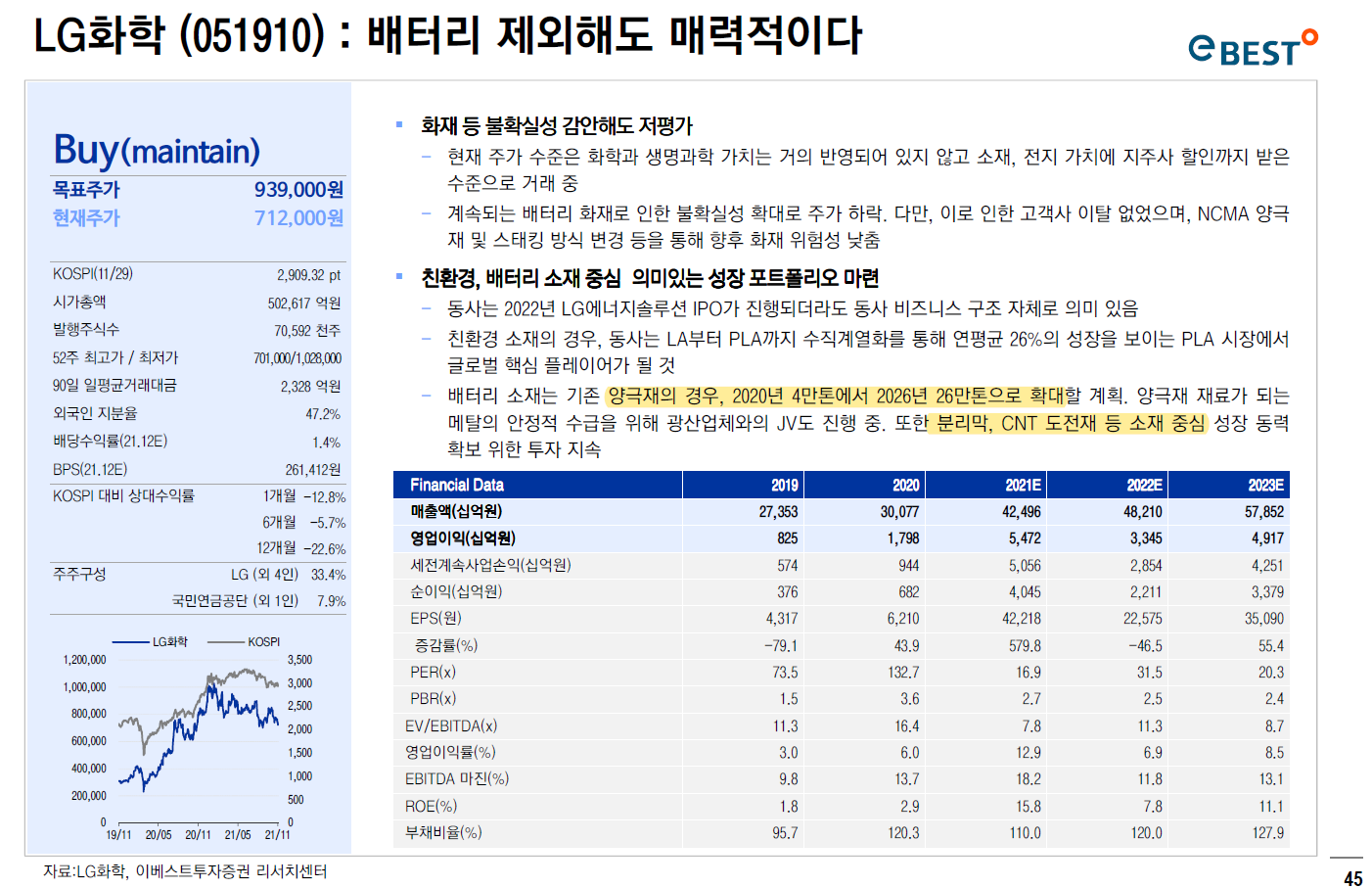

LG화학은 LG에너지솔루션의 소재 납품사로 봐야한다. 양극재 Capa가 2026년에는 26만톤에 이른다. 그리고 분리막, CNT도전재의 소재도 가지고 있기 때문에 2차전지 종합소재 기업으로 봐도 무방하다.

하이니켈 파이가 점점 커지기에 하이니켈 양극재 대량생산 체제를 에코프로비엠은 여전히 매력적이다. 그리고 에코프로CNG를 통한 폐배터리 사업도 진행하기 때문에 내년 전망도 밝다.

SKC는 동박 세계 1위 타이틀을 가져가고, 실리콘 음극재 기업에 대한 투자도 감행함으로써 2차전지 소재 포트폴리오를 2개가 가지게 되었다. 현재 일진머티리얼즈 시총5조, 솔루스첨단소재 시총3조에 비해 SKC는 7.5조 수준이다. 동박 Capa만 비교해도 저평가고 이제 실리콘 음극재 가치도 반영해야 한다.

그리고 친환경소재 및 반도체 소재도 있다. 그러니 너무 싸다.

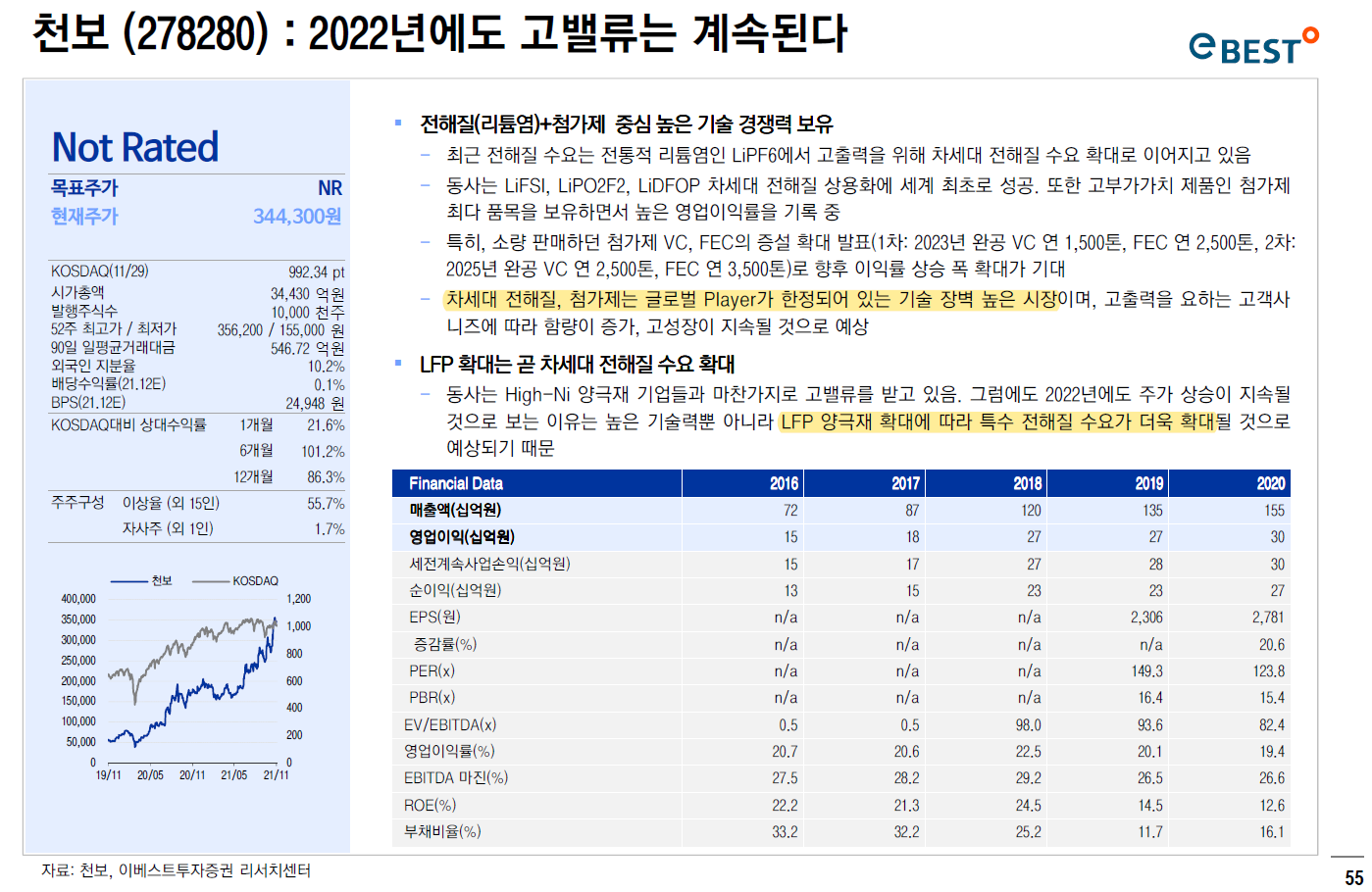

천보는 차세대 전해질, 첨가제 생산 기술을 가지고 있고 LFP배터리 수혜를 받을 수 있다.