글로벌 전해질 No.1 기업으로 나아가고 있는 천보에 대한 6월부터 8월까지의 리포트를 살펴보자.

먼저 6월 23일의 신한금융투자의 리포트를 보자.

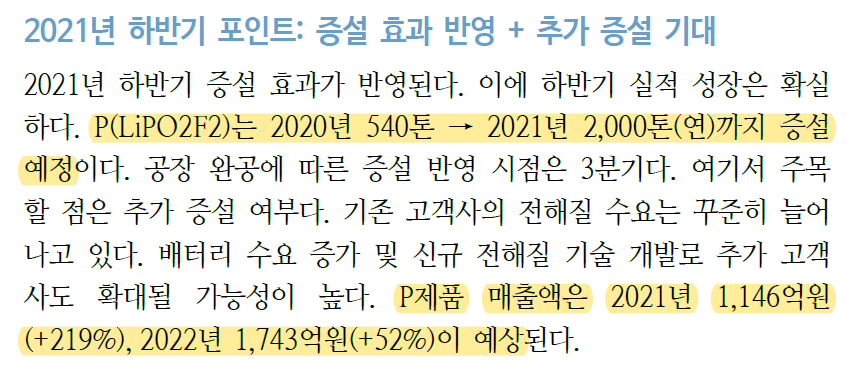

천보의 LiPO2F2은 2020년 540톤에서 올해 3분기에 2000톤까지 증설된다.

7월 8일 유안타증권의 리포트를 보자. 천보가 7월 8일 천보BLS를 통해 F전해질 공장증설을 발표한 후 나온 리포트다.

천보는 100% 자회사인 천보BLS를 통해 LiFSI 전해질 Capa를 2026년까지 연 2만톤 규모까지 늘린다. 기존에는 2023년까지 5천톤 Capa였지만 이것을 2026년까지 총 2만톤 Capa로 늘린다는 것이다.

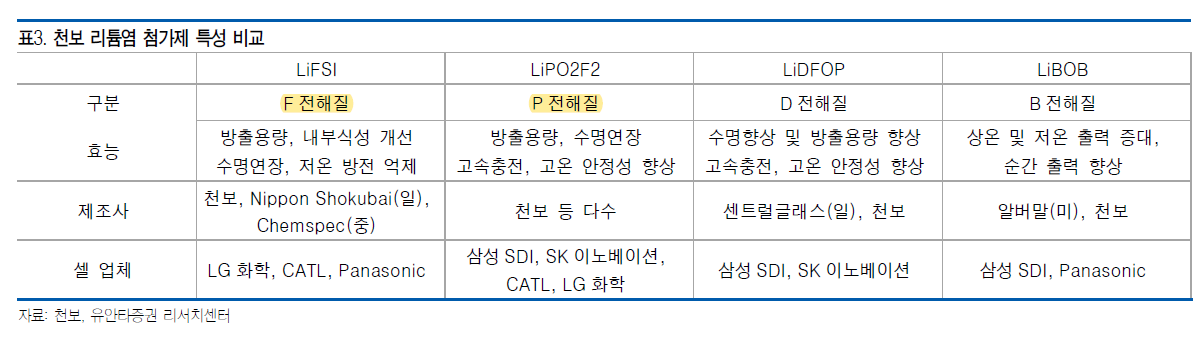

F전해질은 P전해질보다 성능이 뛰어난 제품으로 그동안 비싼 가격이 문제였는데 P전해질의 단가가 급등하면서 반사적으로 F전해질의 매력이 돋보이게 됨에 따라 증설을 하는 것이다. 그리고 F전해질의 수요도 점차 늘어나고 있기에 그것을 대비하는 것이다.

전해질별 특성은 아래표에 잘 설명되어 있다.

7월 12일에 나온 한국투자증권의 리포트를 보자.

F전해질은 고성능 전기차에서 주로 사용되었는데 향후에는 모든 전기차에 사용될 것이며, 전고체전지에서도 F전해질이 사용될 것으로 보고 있다. 천보가 전고체시장이 오더라도 펀더멘탈이 충분한 부분이 이 점이다.

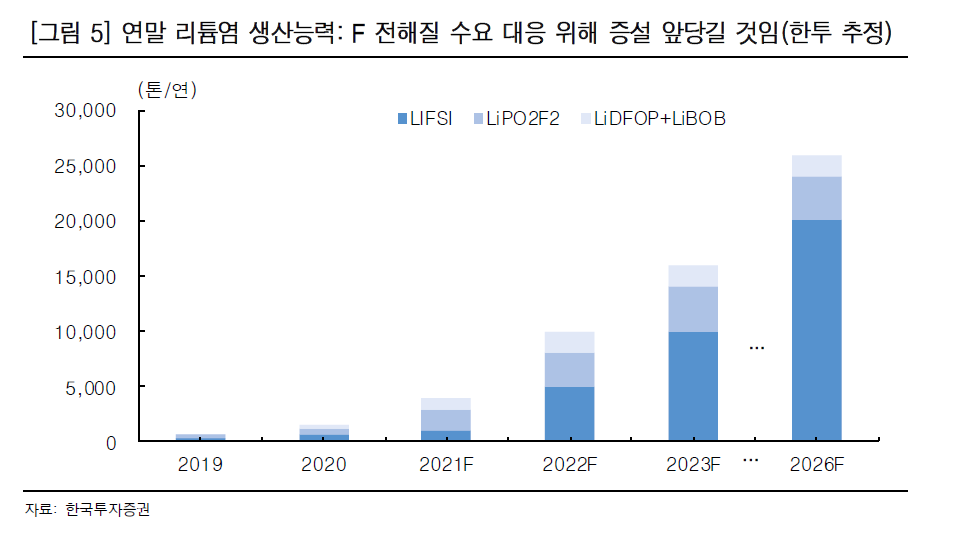

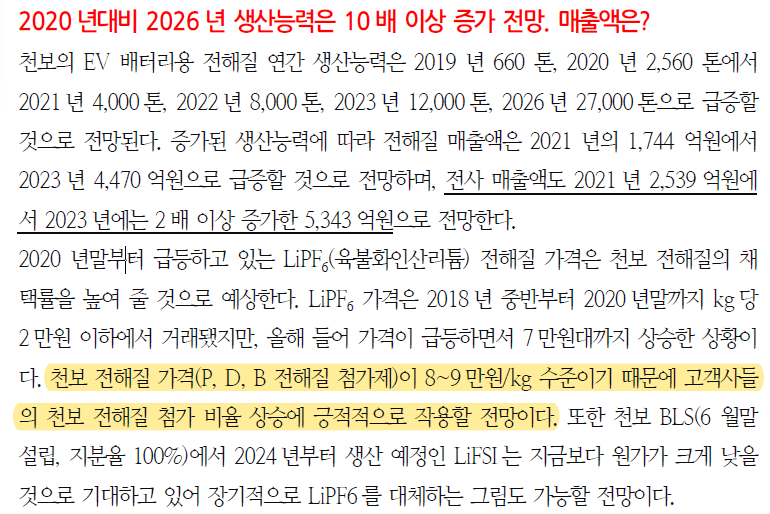

천보의 공격적인 투자로 전해질 생산Capa는 올해 4000톤 수준에서 20206년 27000톤으로 무려 7 정도 늘어난다. 천보는 물량공세로 시장을 장악한다는 전략이다.

7월 19일에 나온 교보증권의 리포트를 보자.

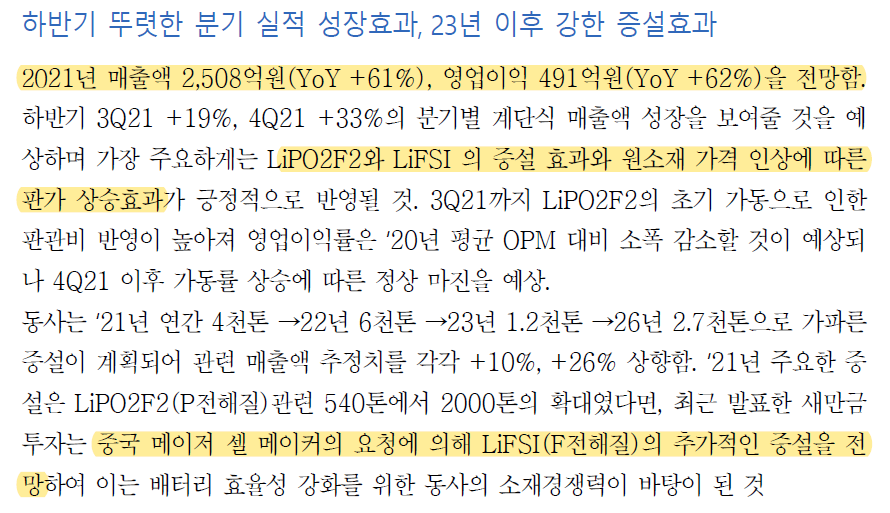

F전해질과 P전해질 증설효과로 인해 올해 매출은 작년대비 61% 늘어난 2508억, 영업이익 역시 62% 증가한 491억을 예상하고 있다.

그리고 최근 5000억 투자를 발표한 F전해질 증설은 중국 메이저 셀 업체의 요청에 의한 증설로 보고 있는데 F전해질을 납품하는 증국 메이저 업체는 CATL이다. 즉, CATL이 F전해질을 다 사줄테니 더 많이 달라고 요청한 것이다. 천보는 메이저 셀업체들에게 다 납품하는 소재업체다. 성장력은 독보적이다.

8월 3일 신한금융투자의 리포트를 보자

고객사 증가와 증설효과로 인해 P와 Q가 동시에 성장하는 구간으로 보고 있다.

8월 17일에 나온 한국투자증권의 리포트를 보자.

전해액 수요증가로 리튬염 수급이 타이트해지고, 리툼염 가격 상승이 천보의 실적 향상을 가져올 것이고, 특정고객사향의 리툼염 양산 시작하기 때문에 매출 성장이 골고루 이루어질 것으로 예상하고 있다.

8월 19일에 나온 대신증권의 리포트를 보자.

2차전지 소재 사업으로만 2026년 매출 1조원을 예상하고 있다. 작년에 760억이었는데 6년만에 매출이 10배 이상 성장하는 것이다. 어마어마하다.

8월 24일에 나온 SK증권의 리포트를 보자.

LiPF6 전해질 가격 상승으로 천보의 F전해질 뿐만이 아니라 P,D,B전해질의 가격경쟁력도 상승하여 매출이 성장할 수 있다는 의견이다. 전해질 가격상승은 여러모로 천보에게는 이로운 셈이다.

마지막으로 하나금융그룹에서 나온 리포트를 보자.

천보의 대표제품인 F전해질의 매출이 점진적으로 증가하고 있다. 천보BLS를 통해 증설이 이루어졌을 때의 매출이 기대가 된다.

결론적으로 리튬염의 가격상승과 증설효과로 인해 천보의 매출은 점점 빠르게 커질 것이다. 그리고 P전해질의 시대가 가고 F전해질의 대중화가 되는 시점이 천보의 새로운 성장의 역사가 될 것으로 예상한다. 오늘보다 내일이 더 기대되는 기업이 바로 천보다.

최근 GM리콜 문제로 LG화학의 주가가 많이 빠지고 2차전지주 전체적으로도 영향을 끼치고 있다. 하지만 기존 성장성에 큰 문제는 없어보인다. 조정시 추가 매수 기회가 생기게 되어 오히려 잘되었다고 봐도 된다.

'주식 > 2차전지' 카테고리의 다른 글

| 천보, 조정을 매수 기회로! (0) | 2021.09.03 |

|---|---|

| 전기차 충전소 설치 의무화 -> 전기차 충전소 관련주 체크 (0) | 2021.08.31 |

| #코스모화학, 2차전지 재활용 시장 진출! (0) | 2021.08.27 |

| 천보, 20210817 IR 자료 리뷰 (0) | 2021.08.23 |

| 천보, 중원신소재-> 한국산업은행에 담보제공 (0) | 2021.08.07 |