SK가 첨단소재 사업의 Financial Story를 발표하였다.

반도체 소재 2.7조, 이차전지 소재 2.4조, 전력·화합물반도체 1조 총 5조1000억원을 2025년까지 투자하여 SK㈜를 세계 1위 첨단소재 기업으로 키운다는 것이 골자다.

3세대 반도체 분야인 SiC웨이퍼 관련된 내용만 살펴보자. SiC 웨이퍼는 화합물반도체를 생산하기 위해 사용되는 기판으로 필수소재다. 현재 수요대비 공급이 부족하다.

현재 SK실트론에서 SiC웨이퍼를 생산하고 있다. SK실트론의 SiC웨이퍼 사업은 Dupont의 SiC웨이퍼 사업부를 4억 5천만달러에 인수한 것이다.

SiC웨이퍼는 전기차, 5G장비, 자율주행, AR등 미 등에 들어가는 전력반도체의 필수 소재다.

전기차에 기존 Si 대신 SiC전력반도체를 사용하면 고전압, 고온에 강하고 크기를 줄일 수 있어 전력소모를 줄일 수 있는 장점이 있다. 그렇기 때문에 전기차에 SiC전력반도체 적용이 확대되는 추세이며 현재 30%에서 2025년에는 2배인 60%까지 늘어난다.

SK실트론의 SiC 웨이퍼는 전력손실량을 77% 줄이고 무게와 부피를 40% 줄였다. SK실트론의 SiC웨이퍼 생산능력을 현재 3만장에서 2025년 60만장으로 확대한다.

SiC웨이퍼 생산 핵심기술은 Chip 생산시 웨이퍼 불량률을 낮추기 위한 균일한 특성을 가질 수 있도록 잉곳(Ingot)을 성장시키는 것이다. 현재 150mm웨이퍼 생산체제에서 200mm웨이퍼를 개발하여 발빠르게 시장을 선점한다는 계획이다.

따라서 SiC웨이퍼 점유율은 현재 5%로 글로벌 4위인데 2025년까지 점유율 26%, 글로벌 2위로 도약하겠다는 목표다. 1위 업체는 점유율 62%의 Cree다.

SiC전력반도체는 예스파워테크닉스 인수를 통해 SiC전력반도체 설계 기술을 확보했다.

GaN전력반도체는 글로벌 업체와 JV를 추진중이다.

전력화합물 반도체는 연간 생산 2000장에서 85000장으로 22배 이상 늘린다.

3세대 반도체의 핵심소재인 SiC웨이퍼 생산기업에 투자하려면 SK실트론이 비상장사이기 때문에 SK에 투자해야 한다. SK의 3세대 반도체의 투자방안과 기술 그리고 지금까지의 SK가 해온 업력을 보면 충분히 매력적이다.

하지만 SK의 덩치가 크기 때문에 다른 업체들에 비해 주가 상승이 높지는 않을 것으로 보인다. 따라서 SiC전력반도체 예스티와 GaN전력반도체 기업인 RFHIC에 관심을 가지는 것이 나아보인다.

2021.09.21 - [주식/산업] - 3세대 반도체(SiC, GaN) 관련주 #RFHIC #예스티 #SK실트론

'주식 > 기업' 카테고리의 다른 글

| #RFHIC, 5G장비 소재기업 그리고 전력반도체 파운드리기업 (0) | 2021.09.25 |

|---|---|

| #박셀바이오, 박스루킨-15 품목허가 보완 서류 제출 (0) | 2021.09.24 |

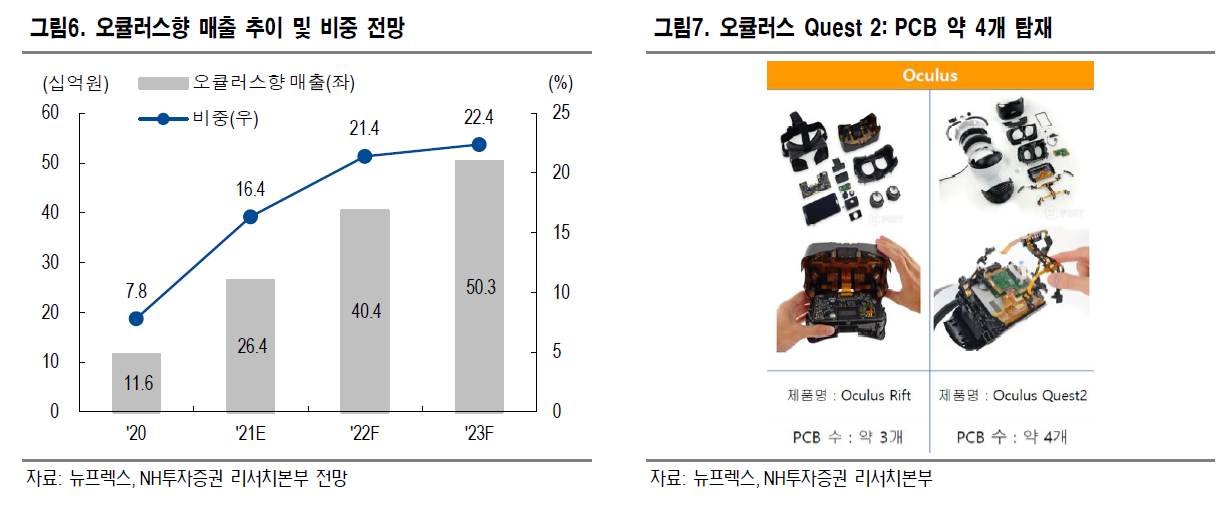

| #뉴프렉스, 오큘러스가 끌어준다 (0) | 2021.09.22 |

| #OCI, 탄수중립정책으로 폴리실리콘 원가 경쟁력이 강해지고 있다! (0) | 2021.09.17 |

| #APS홀딩스, 애플VR헤드셋용 FMM샘플 납품한다? (0) | 2021.09.15 |