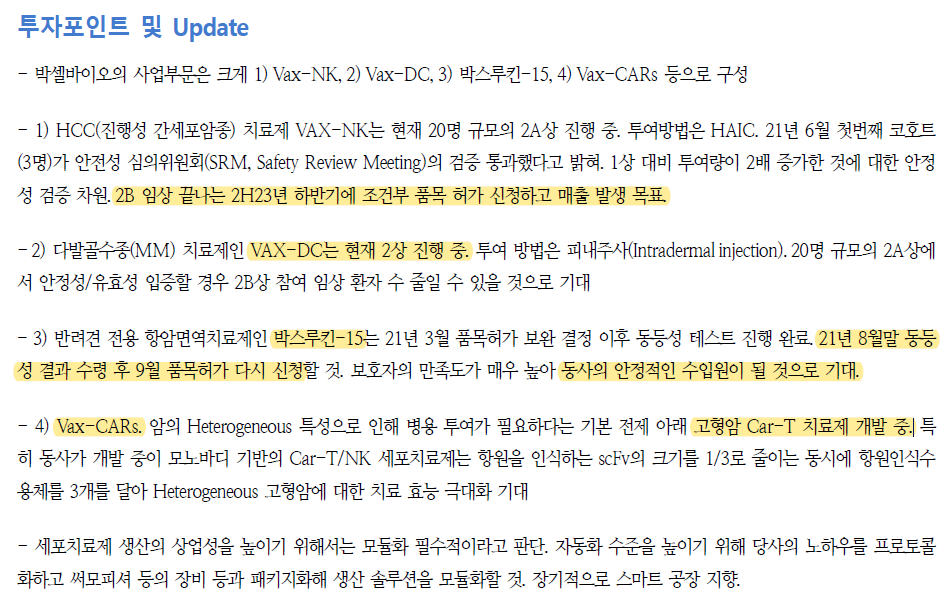

항암면역치료제 기업 박셀바이오가 자연살해(NK)세포 생산기술을 기존 3~4주에서 2주로 줄이는 기술을 특허 출원했다. 자연살해세포는 면역세포 가운데 하나로 암세포만 골라 공격하고 암세포의 발생과 증식, 전이를 막는다.

NK세포는 인체의 말초혈액에 소량으로 존재하며, 치료제로 사용하기 위해서는 체외에서 증폭시켜야 한다. 단순히 세포수만 늘리는 것은 쉽지만 NK세포의 살상력을 유지한채 늘리는 것은 힘든데 이것을 박셀바이오가 개발한 것이다. 사람의 말초혈액에 존재하는 적은 양의 NK세포를 치료제로 사용하기 위해서는 체외에서 대량으로 증폭시키는 과정을 거쳐야 한다. 이 과정에서 NK세포의 살상력을 높이면서 단기간에 대량 증식하는 기술이 필수적이다.

박셀바이오의 NK세포 기술은 높은 살상력을 유지한 채 단기간 내에 고순도로 배양을 가능하게 기술로 현재 진행성 간암 등 말기 암 치료 파이프라인 임상에 사용되고 있다.

이 기술이 실제 파이프라인에 적용된다면, 암세포가 증식하기 전에 빠르게 치료할 수 있기에 기대가 된다.

현재 Vax-NK/HCC 임상 2a상은 화순전남대학교병원, 서울성모병원 및 신규로 추가된 부산대병원, 동아대병원, 영남대병원 총 5곳에서 진행핸다.

임상 2a상은 총 20명을 대상으로 하는데 이번에 4번째 동아대병원 환자에게 투여가 완료되었다고 한다.

임상을 동시다발적으로 진행하기 때문에 신속하게 진행될 것으로 보이며, 관련 데이터가 충분히 확보되면 중간데이터를 발표한다고 한다. 그 중간데이터의 결과가 박셀바이오가 과거 신라젠의 영광을 재연할 수 있는 시발점이 될 것이라고 본다.

항암면역치료제 개발 기업 박셀바이오는 말기 암 환자의 치료 시기를 앞당길 수 있는 자연살해(NK) 세포 생산 기술을 개발해 특허 출원했다고 19일 밝혔다.

이번에 특허출원한 기술은 '배양보조세포를 포함하는 자연살해세포 증식용 조성물'이다. 진행성 간암 등 말기 암 치료에 효능을 보이는 NK 세포의 순도를 치료 효능을 극대화할 수 있는 90% 이상 수준으로 유지하면서도, 체외 증식 효율을 최소 1000배 이상 높일 수 있는 장점이 있다. 박셀바이오는 조만간 이 기술의 국제특허도 출원할 예정이다.

환자의 몸에서 채취한 자가유래 NK세포를 치료제로 사용하기 위해서는 통상 3~4주가 소요된다. 최근 진행성 간암 환자를 대상으로 한 임상 2a상에서 안전성 심의위원회(SRM)를 통과한 박셀바이오는 이 기간을 2주로 줄여 임상을 진행하는 기술력을 확보했다.

이번에 특허 출원한 기술을 적용하면 Vax-NK의 생산기간을 훨씬 더 단축할 수 있게 된다. 박셀바이오는 1차 목표를 10일로 잡고 있다.

박셀바이오 관계자는 "말기 암 환자 치료는 상태가 조금이라도 더 나빠지기 전에 빠르게 치료하는 게 관건"이라며 "이번에 출원한 특허 기술을 이용하면 환자들이 짧은 기간 내에 우수한 효능을 가진 치료제를 투여받을 수 있다"고 말했다

https://news.mt.co.kr/mtview.php?no=2021071910380771179

박셀바이오, NK치료제 생산 기간 '4주→10일' 단축 기술 개발 - 머니투데이

국내 특허 출원…말기 암 환자 치료 시기 앞당겨항암면역치료제 개발 기업 박셀바이오는 말기 암 환자의 치료 시기를 앞당길 수 있는 자연살해(NK) 세포 생산 기술을 개...

news.mt.co.kr

항암면역치료제 개발 기업인 박셀바이오는 임상연구를 진행할 거점병원들을 추가하는 등 진행성 간암치료제(Vax-NK/HCC)의 임상 2a상을 본격화한다고 20일 밝혔다. 이어 “지난 19일 네 번째 환자에 대한 Vax-NK/HCC 투여를 시작으로 임상연구 속도에 박차를 가할 예정”이라고 덧붙였다.

박셀바이오가 최근 추가한 Vax-NK/HCC 임상 2a상 연구를 진행할 병원은 동아대병원, 부산대병원, 영남대병원 등 3곳의 영남권 거점병원이다. 기존의 Vax-NK/HCC 임상연구 기관인 화순전남대병원과 서울성모병원을 포함하면 수도권과 영호남 지역 주요 병원 5곳에서 이달부터 임상 2a상 연구를 통해 Vax-NK/HCC의 유효성(효능)을 평가하는 동시다발적인 임상에 착수한다.

박셀바이오 관계자는 “이번에 투여를 시작한 네 번째 환자는 동아대에 등록된 환자”라며 “임상 2a상 연구의 대상 환자 등록과 신속한 임상연구의 진행을 위해 수시로 관련 대학병원들의 책임연구자들과 긴밀한 협의를 진행하고 있다”고 설명했다.

임상 1상 연구에서 탁월한 치료 효과를 보인 박셀바이오의 진행성 간암치료제의 임상 2a상 연구는 총 20명의 환자를 대상으로 설계돼 있다. 임상 2a상 연구의 치료기법은 임상 1상 연구보다 진일보한 것으로 평가받고 있다. 먼저 첫 3명의 환자에 대한 Vax-NK/HCC 투여량 2배 증액과 ‘간동맥주입화학요법(HAIC)’ 병행에 대한 안전성 평가를 한 뒤 나머지 17명에 대한 유효성을 평가하는 방식이다. 첫 3명에 대한 안전성과 유효성은 지난달 15일 열린 ‘안전성 심의위원회(SRM, Safety Review Meeting)’ 검증을 통과한 바 있다.

이제중 박셀바이오 임상·제조 부문 각자 대표는 “주요 거점병원 3개를 최근 추가함에 따라 진행성 간암치료제 임상 2a상 연구는 예전과는 다른 속도로 빠르게 진행될 것”이라고 설명했다. 이 각자 대표는 “진행성 간암치료제가 임상학적 유효성을 지녔다는 것을 입증하기 위해 관련 데이터가 충분히 모아지면 임상 2a상 연구의 중간분석을 통해 중간 치료결과(interim clinical trial data)를 발표하겠다”고 덧붙였다.

https://www.edaily.co.kr/news/read?newsId=02938886629116488&mediaCodeNo=257&OutLnkChk=Y

박셀바이오, Vax-NK 임상 2a상 거점병원 5곳서 진행

항암면역치료제 개발 기업인 박셀바이오(323990)는 임상연구를 진행할 거점병원들을 추가하는 등 진행성 간암치료제(Vax-NK/HCC)의 임상 2a상을 본격화한다고 20일 밝혔다. 이어 “지난 19일 네 번째

www.edaily.co.kr

'주식 > 기업' 카테고리의 다른 글

| #테고사이언스, TPX-115와 CDMO가 레벨업을 시킬 수 있을까? (0) | 2021.07.24 |

|---|---|

| #인텍플러스, 2차전지 장비업체 밸류도 고려하자! (0) | 2021.07.23 |

| #인텍플러스, 114억원 규모 2차전지 전극공정 검축기기 계약 (0) | 2021.07.20 |

| #이오플로우, 5년내로 인슐렛 따라잡는게 목표! (0) | 2021.07.18 |

| #테고사이언스, CDMO 계약 임박? (0) | 2021.07.14 |