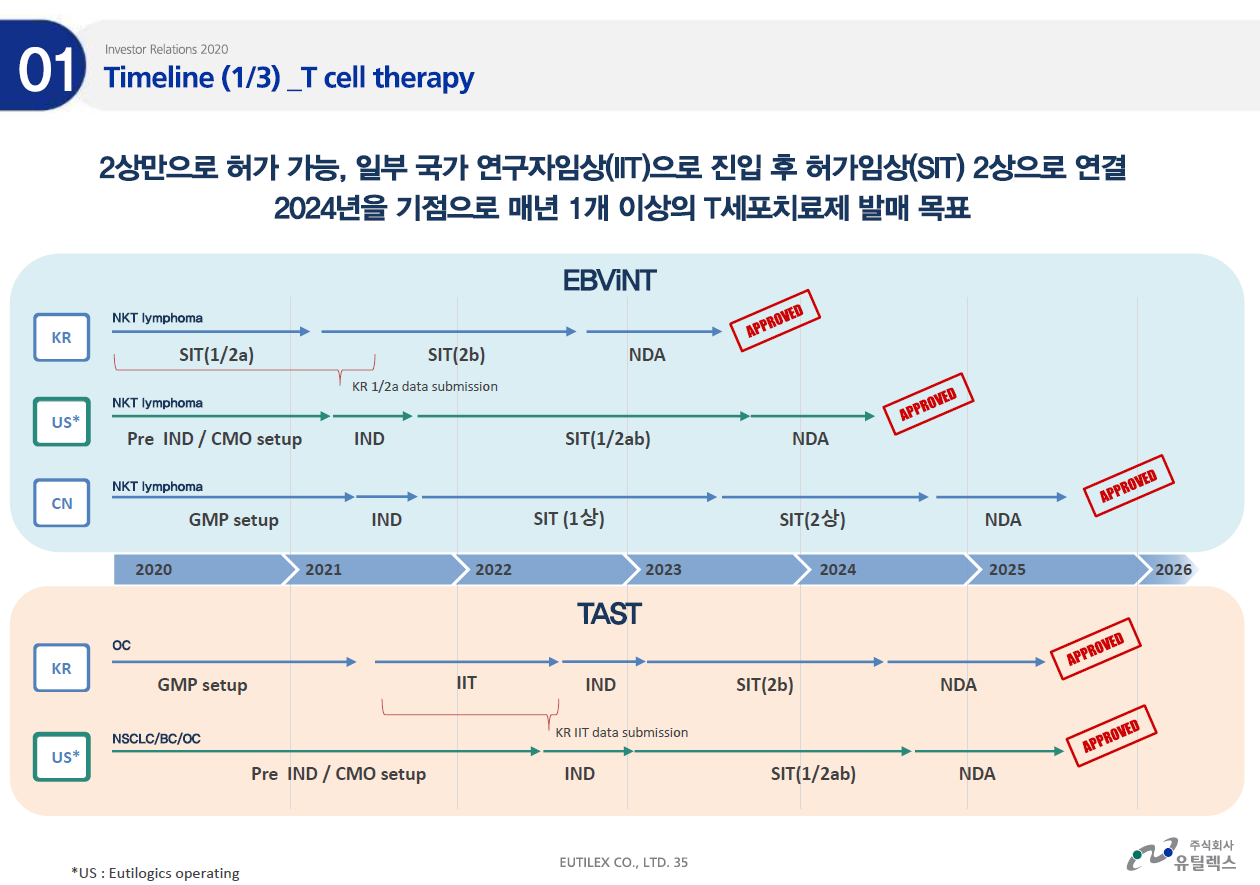

박셀바이오가 박스루킨-15 품목허가 보완 서류를 제출했다.

박셀바이오는 2020년 10월 박스루킨에 대해 품목허가 서류를 신청했으나 2021년 2월 농림축산검역본부가 서류 보완을 요청하였다. 주요 보완사항은 ‘생산시설 변경에 따른 장기보존시험(안정성시험) 및 비교동등성 시험 자료 추가 제출’이다. A사에서 위탁생산하여 임상을 완료했지만 시장출시는 B사에서 위탁생산하여 판매하기 때문에 그것에 대해 동일하다는 결과를 제출하라는 것이다.

2021.03.03 - [주식/기업] - #박셀바이오, 박스루킨15 품목허가 검토 결과 및 향후 예상

다른 사항에 대해서는 큰 문제가 없으니 비교동등성 시험만 요청한 것으로 추정된다. 비교 동등성 시험은 순조롭게 완료되었다. 이제는 품목허가될 가능성이 아주 높아졌다.

2021.09.01 - [주식/기업] - #박셀바이오, 박스루킨-15 비교동등성 시험 완료 -> 9월 중순 서류 제출

박스루킨-15는 세계 최초 반려견 전용 면역항암 치료제다.

8살 이상 반려견의 암 발생률은 50% 이상인데 전용 치료제가 없다보니 사람에게 쓰는 항암제를 사용한다. 그렇기 때문에 효과가 크지 않다. 박스루킨-15는 개 유전체에서 직접 유전자를 분리해 치료제를 개발했기 때문에 임상시험 결과 67%의 질병조절률을 보였다.

박셀바이오는 제약‧바이오기업들과 국내외 시장진출을 협의를 진행하고 있으며 박스루킨-15가 품목허가를 받으면 라이센싱 아웃하겠다는 전략이다.

박스루킨-15 기대가 된다.

- Upcoming Events

- 2022년: 박스루킨-15 품목허가

- 2023년: Vax-NK 임상2B 후 조건부 품목허가 신청

[주주공지] ‘박스루킨-15’ 품목허가 보완 서류를 제출했습니다

당사는 23일 농림축산식품부 산하 농림축산검역본부에 ‘박스루킨-15(Vaxleukin-15)’ 품목허가 보완 서류를 제출했습니다.

잘 알고 계시겠지만, 박스루킨-15는 세계 최초 반려견 전용 항암면역치료제입니다. 그 효능은 임상시험 결과와 임상 참여 수의사들의 긍정적 반응, 그리고 이를 보도한 언론 기사들을 통해 널리 소개된 바 있습니다.

많은 주주들께서 그동안 믿고 기다려주신 것을 감사드립니다. 당사는 박스루킨-15 개발 초기부터 글로벌 시장 개척을 염두에 두고 생산설비 고도화와 공정개발, 유통망 확충 등에 매진해 오고 있습니다. 품목허가 보완 서류 제출을 계기로 국내외 시장을 선점하기 위한 당사의 노력이 조기에 결실을 맺을 수 있도록 최선을 다하겠습니다.

감사합니다.

2021년 9월 23일

박셀바이오 임직원 일동

'주식 > 기업' 카테고리의 다른 글

| #APS홀딩스, 애플VR헤드셋용 FMM공급 논의 중단 (0) | 2021.09.28 |

|---|---|

| #RFHIC, 5G장비 소재기업 그리고 전력반도체 파운드리기업 (0) | 2021.09.25 |

| #SK실트론, SiC웨이퍼 생산기업 -> '25년 글로벌2위를 꿈꾼다 (0) | 2021.09.23 |

| #뉴프렉스, 오큘러스가 끌어준다 (0) | 2021.09.22 |

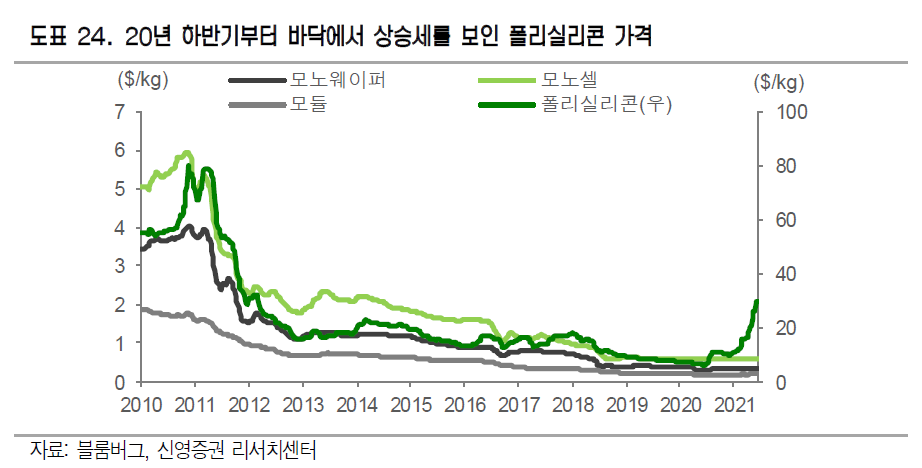

| #OCI, 탄수중립정책으로 폴리실리콘 원가 경쟁력이 강해지고 있다! (0) | 2021.09.17 |