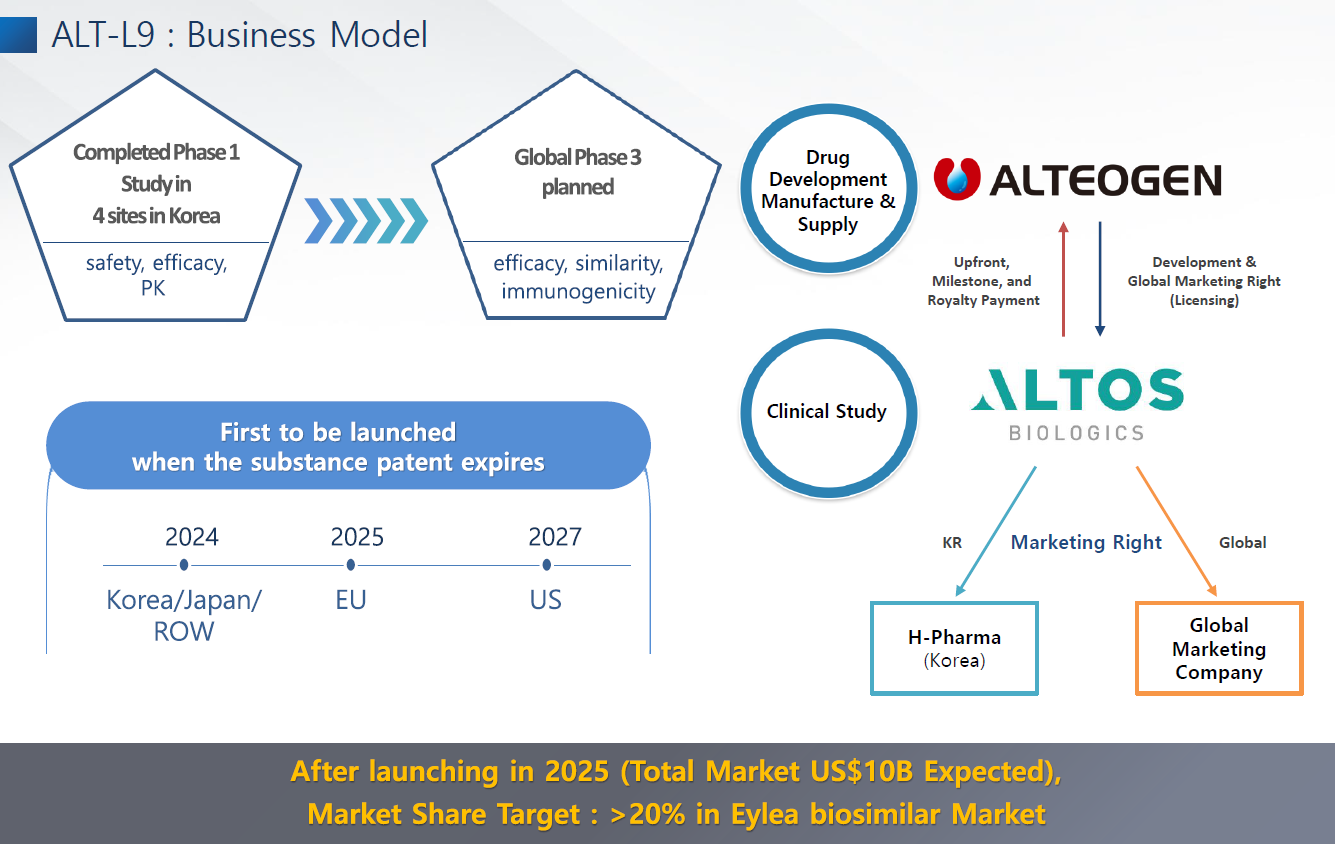

알테오젠의 아일리아바이오시밀러 ALT-L9이 내년에 글로벌 임상3상에 들어간다.

그리고 아일리아 특허가 만료되는 시점에 맞춰서 유럽은 2025년 5월, 미국은 2027년 5월에 제품을 출시할 계획이다.

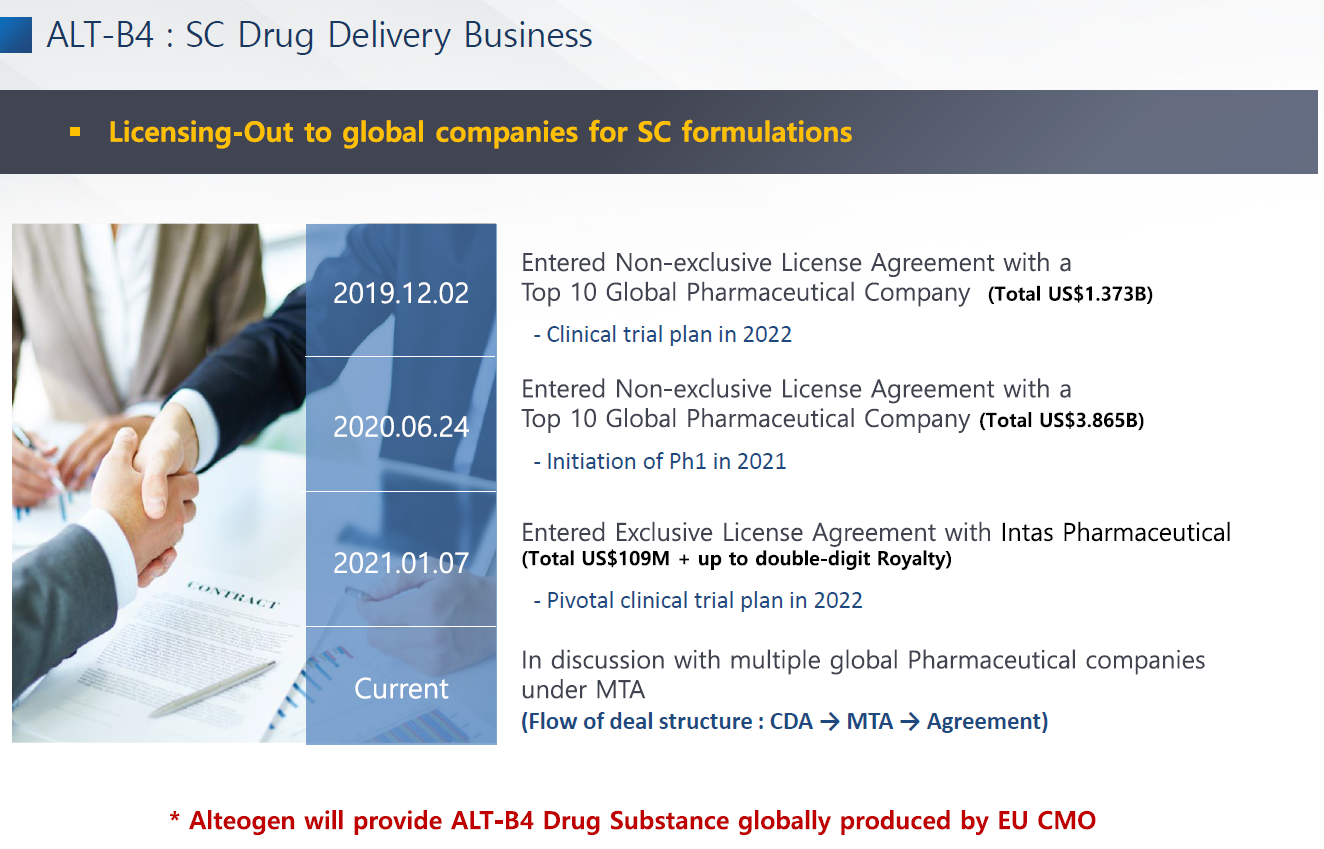

ALT-B4 기술수출에 대해서는 매년 한 건씩 기술수출을 하겠다는 하였는데 이 말은 올해 추가 LO가 힘들지도 모른다는 말로도 해석해볼 수도 있다. 올해 이미 인도제약사 인타스에 수출을 하였기 때문이다.

일단 올해 나올 호재는 ALT-L9 판권 계약이 ALT-B4 LO보다는 가능성이 더 커인다.

ADC 자회사 분리방안은 과거에 박순재 대표가 플랫폼별로 회사를 따로 가져가겠다는 말을 한 적이 있기 때문에 이제 그것을 구체화하려는 계획으로 보인다. 즉, ADC사업 자체만 회사로 운영해도 무방하다는 것이니 이미 어느정도 윤곽은 세워졌을 것이라 추정된다.

Upcoming Events

- ALT-B4

- 2021년: ALT-B4 기술이전 2건 이상, 머크 임상1상 진입 마일스톤 수령

- 2022년: 사노피(?) 임상1상 진입 마일스톤 수령

- 2022년 상반기: 머크 임상 1상 종료

- 2022년 하반기: 머크 임상 3상 시작

- ALT-BB4

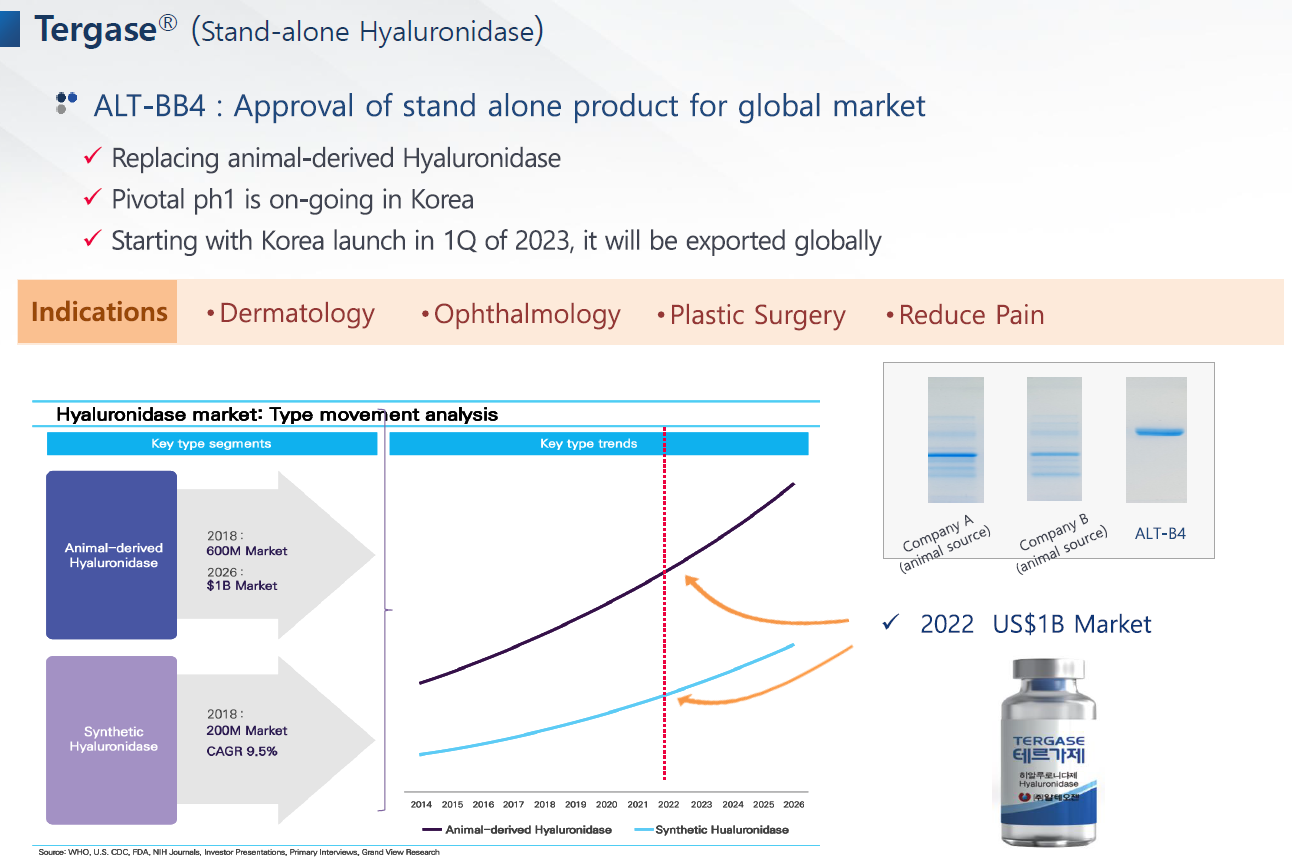

- 2022년 하반기: 임상종료

- 2023년 상반기: 테르가제 출시

- ALT-L9

- 2022년 상반기: 임상3상 개시

- 2022년: 글로벌 제약사와 유통판권 계약 체결(현재 논의중)

- 2025년 5월: 유럽 출시

- 2027년 5월: 미국 출시

- ALT-P7

- 미정: 글로벌 제약사와 L/O를 통해 SC바이오시밀러 출시계획

- 분사 예정

- ALT-B5 (말단비대증 치료제)

- 2022년: 전임상

- ALT-P1

- 2022년: 임상2상 시작

- ALT-L2(허셉틴 바이오시밀러)

- 2022년: 임상3상 시작

“황반변성 치료제 시장은 결국 프리필드시린지(사전충전주사기) 제형 위주가 될 겁니다. 아일리아 바이오시밀러(바이오의약품 복제약) 임상 3상에서 프리필드시린지 제형의 효능을 입증하겠습니다.”

‘2021 대한민국 바이오 투자 콘퍼런스(KBIC 2021)’에 참석한 박순재 알테오젠 대표(사진)는 7일 기자와 만나 “내년 아일리아 바이오시밀러 ‘ALT-L9’의 임상 3상에 들어가겠다”며 이같이 말했다.

알테오젠은 내년 초 22개국 100개 의료기관에서 ALT-L9의 임상 3상을 수행할 예정이다. ALT-L9은 독일 바이엘과 미국 리제네론이 공동 개발해 지난해 약 9조3000억원의 매출을 낸 황반변성 치료제 아일리아의 바이오시밀러다. 이 회사는 최근 이 파이프라인의 임상 1상을 마쳤다. 바이오시밀러는 임상 1상을 마치면 2상 없이 바로 3상에 진입할 수 있다.

이번 임상은 아일리아처럼 유리병(바이알)에 약물이 담겨 있는 제형과 주사기에 약물을 충전해 포장된 형태의 프리필드시린지 제형으로 동시에 이뤄진다. 바이알 제형과 프리필드시린지 제형의 품목허가를 각각 신청해 2025년 유럽에 내놓겠다는 게 박 대표의 설명이다. 아일리아 특허가 만료되는 시점이다. 프리필드시린지 제품은 바이알에 의료진이 주사기를 꽂아넣는 과정을 없앤 것으로 투약 편의성이 높고 오염 우려도 덜 수 있다.

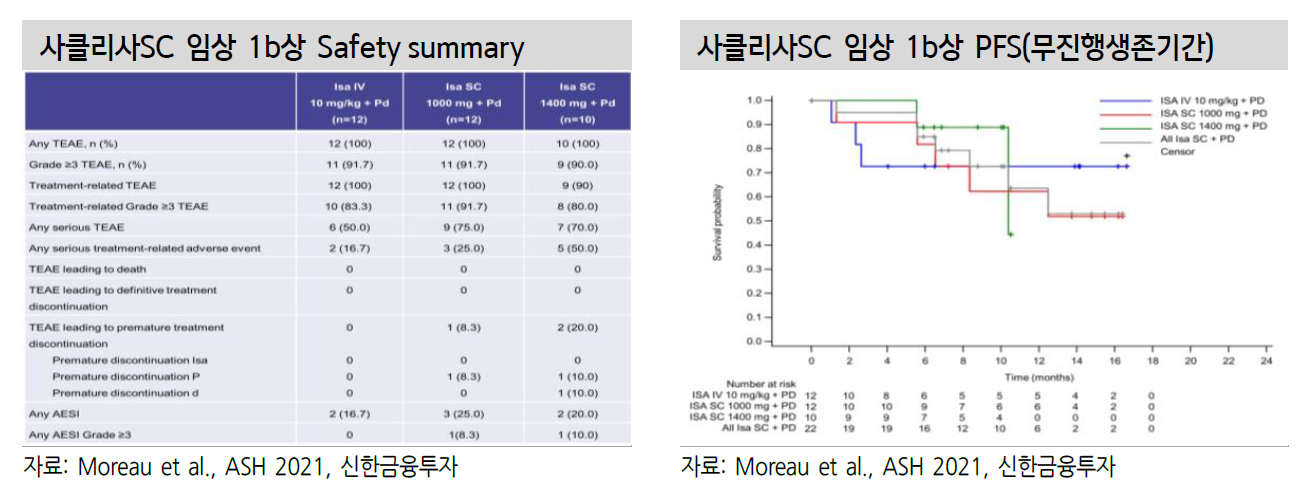

알테오젠은 통증 부종 등을 완화해주는 ‘테르가제’ 임상도 진행 중이다. 인간 히알루로니다제를 단일 제품 형태로 만들었다. 인간 히알루로니다제는 정맥주사(IV) 형태인 바이오의약품을 피하주사(SC) 형태로 바꿔 투약 시간을 단축할 수 있는 약물 기술이다. 미국 바이오 기업 할로자임에 이어 알테오젠이 세계 두 번째로 개발했다.

박 대표는 내년 초 테르가제 임상을 끝내고 연말께 허가받을 수 있을 것으로 기대하고 있다. 그는 “항체약물접합체(ADC) 연구개발 분야는 자회사로 분리하는 방안도 고려하고 있다”고 말했다.

추가 기술이전 가능성도 밝혔다. 박 대표는 “해마다 한 건씩 기술수출을 하겠다”며 “자체 후보물질(파이프라인)에서 매출이 나오기 전까지 안정적인 수익원이 될 것”이라고 했다.

https://www.hankyung.com/it/article/202112069330i

알테오젠 “내년 22개국서 아일리아 시밀러 임상 3상 추진”

알테오젠 “내년 22개국서 아일리아 시밀러 임상 3상 추진”, [2021 KBIC] 박순재 대표 발표

www.hankyung.com

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, ALT-Q5 미국특허 등록 (0) | 2021.12.22 |

|---|---|

| 알테오젠, 삼성증권 리포트 리뷰 (0) | 2021.12.17 |

| 알테오젠, 2021.12.01 IR자료 리뷰 (0) | 2021.12.02 |

| 알테오젠, 2021년 12월까지 ALT-B4추가계약, ALT-L9판권 계약 기대해보자 (0) | 2021.12.01 |

| 알테오젠, 세계최초 허셉틴 SC바이오시밀러 개발을 꿈꾸고 있다 (0) | 2021.11.24 |