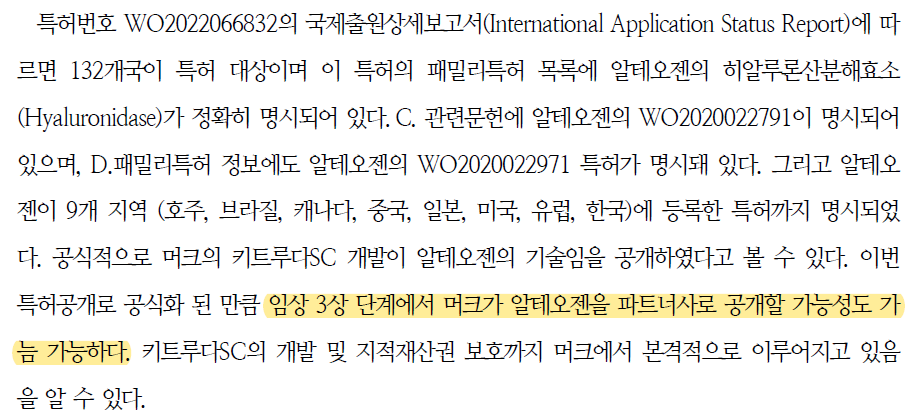

이번 리포트의 메인은 작년 10월 3일에 알테오젠의 계약사가 ALT-B4 특허를 PCT출원하고 그에 대한 비용과 진행과정을 지원하기로 하였는데, 그 특허가 이번에 공개된 머크의 특허이고, 머크 특허에 알테오젠 특허가 패밀리 특허로 공개되어 있다는 것이다.

이 부분은 잘못된 정보라고 생각한다. 먼저 패밀리 특허에 대한 정의를 제대로 이해해야 한다. 패밀리 특허란 PCT 출원 및 우선권 정보를 바탕으로 국내 및 해외에 출원한 특허를 말한다. 즉, 머크가 출원한 특허의 패밀리는 머크의 특허만으로 구성되어야 한다. 머크와 알테오젠은 별개의 회사이므로 아무리 특허 라이센스를 부여받았다 하더라도 다른 회사의 특허를 패밀리 특허로 지정할 수가 없다.

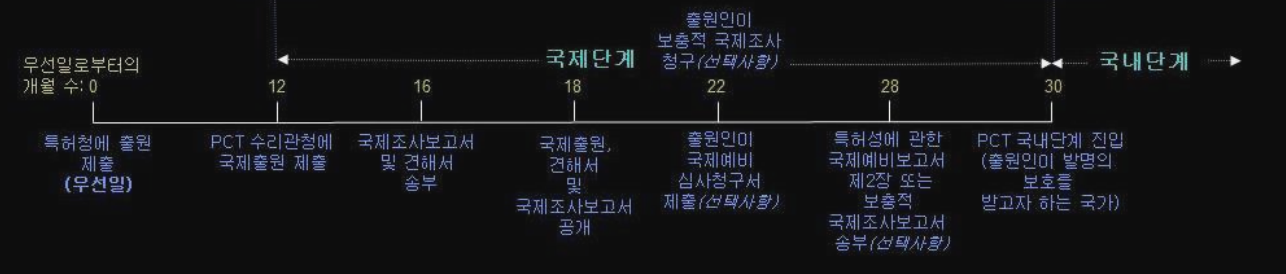

아래 표가 PCT출원 과정이다. PCT특허를 출원하면 우선일로부터 18개월 이후에 공개가 되고, 특허가 공개될 때는 특허와 함께 국제조사보고서가 공개가 된다. 국제조사보고서가 international search report이며 현대차증권에서 패밀리로 말하고 있는 것이 바로 이 리포트에 있는 특허를 말한다.

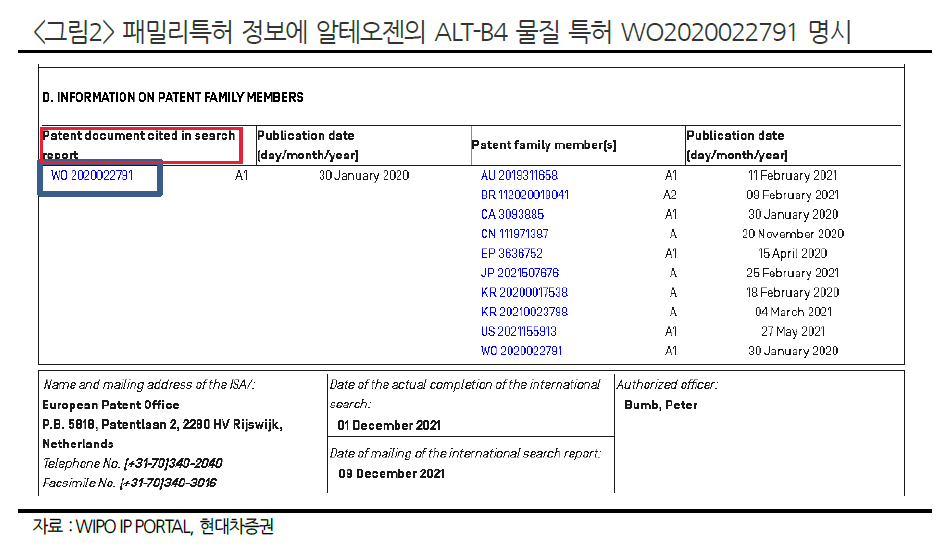

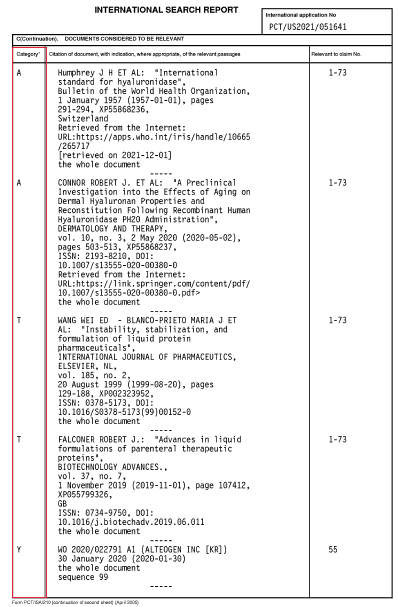

빨간색 부분을 보면 search report에 인용된 특허 문서라고 정확하게 나와있다.

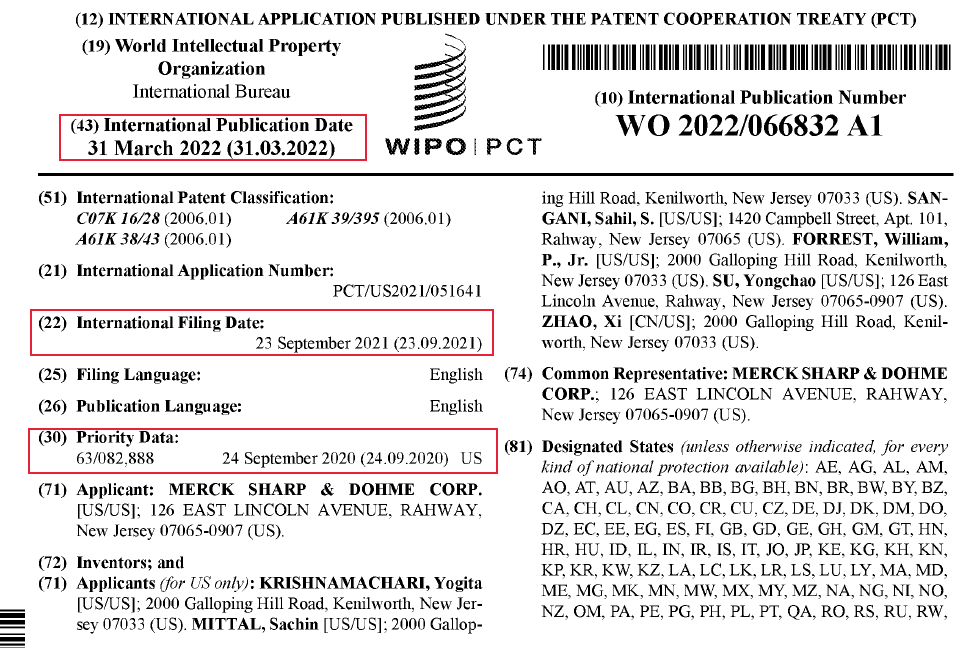

머크의 WO/2022/066832특허는 2020년 9월 24일에 미국에 출원된 특허를 우선권으로 하여, 1년 후인 2021년 9월 23일에 PCT 국제출원한 특허다. 그렇기 때문에 우선일로부터 18개월 후인 2022년 3월 31일에 공개가 되었다.

공개된 머크 특허의 seach report를 보자. 이 부분에서도 현대차증권에선는 알테오젠의 특허가 언급되어 있기 때문에 머크가 알테오젠의 특허를 사용했다고 말하고 있다. 이 부분은 명백히 잘못되었다. search report는 쉽게 말해서 WIPO(세계지식재산기구)에서 출원한 특허에 대해서 해당 특허가 등록될 수 있을지에 대한 의견, 즉, 선행자료를 제시하여 특허가 이 선행자료로 인해 등록받을 수 없다는 의견을 주는 것이다. search report를 이해하고 아래 문서를 보면, 머크의 특허와 알테오젠의 특허는 관계가 없음을 알 수 있다. 여기서 카테고리는 진보성이나 신규성과 관련이 있다.

X: 선행자료의 개시 내용만으로도 해당 청구항의 발명이 신규성 또는 진보성이 없다고 보여지는 경우

Y: 동일한 카테고리의 하나 이상의 다른 문헌과 결합되는 경우에는 해당 청구항의 발명이 진보성이 인정되지 않는 경우.

A: 선행자료가 단지 일반적인 기술수준(선행기술)을 개시하고 있을 뿐이고 해당 청구항의 발명의 신규성이나 진보성 판단에 부정적 영향을 미치지는 않는 경우를 뜻한다.

알테오젠 특허는 Y로 분류되었기에 청구항의 진보성과는 관련있는 선행자료로 알테오젠 특허로 머크 특허는 거절될 수도 있다.

그리고 여기서 말하는 패밀리는 앞선 선행자료에서 패밀리 특허에 대한 정보를 나타낸다. 즉, 여러 선행자료 중에서 알테오젠 특허만 패밀리 특허가 있기 때문에 알테오젠 특허의 패밀리 특허에 대한 정보를 기록해놓은 것이다. 결론적으로 이번에 공개된 특허는 기술적인 면을 제쳐두고, 현대차증권에서 얘기하는 머크가 알테오젠 특허를 언급하고 있다는 정보에 대한 것은 잘못된 것이다.

그러므로 특허공개로 머크와 알테오젠의 관계가 공식화되었다고 말할 수 없으므로, 임상3상 단계에서 머크가 알테오젠을 파트너사로 공개할 가능성도 아직은 없어 보인다.

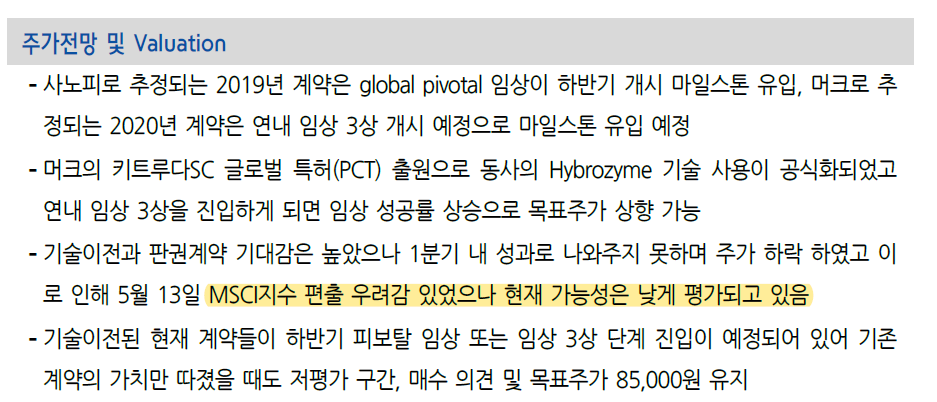

MSCI 편출 가능성이 낮다고 생각하고 있는 것이 이번 리포트에서 가장 긍정적인 소식이라고 생각한다.

그런데 계약지연은 러시아와 우크라이나 전쟁으로 인한 지연이 없다는 말이지 다른 이슈로도 없다는 말이 아니다.

일단 현시점에서 예상할 수 있는 판권계약 기한은 현대차증권 리포트의 추정인 올해 내로 보면 된다.

알테오젠은 습성황반변성 치료제 후보물질(ALT-L9)의 유럽 임상 3상 국가에 러시아와 우크라이나가 포함됐지만, 임상 진행이나 판매 계약 일정이 지연될 우려는 없을 것이라고 했다.

18일 업계와 알테오젠에 따르면 ALT-L9의 3상은 오는 2분기부터 유럽 주요국과 한국 일본 등 20여개국 100여개 임상기관에서 진행될 예정이다.

ALT-L9은 습성황반변성 치료제인 아일리아의 바이오시밀러(바이오의약품 복제약)다. 알테오젠은 지난 1월 벨기에 테르모-PS와 ALT-L9의 완제품 공급계약을 맺었다. 이를 통해 확보한 사전충전(프리필드 실린지) 제형 완제품과 경쟁 업체들이 개발 중인 바이알(병) 제형으로 임상을 진행할 예정이다.

업계에서는 알테오젠이 현재 유럽 14개국에서 ALT-L9의 3상을 승인을 받았다고 추정하고 있다. 3상 승인 국가에는 전쟁이 발발한 러시아와 우크라이나가 포함돼 있다. 때문에 임상시험계획 변경이 불가피할 것이란 우려도 나온다.

이에 대해 알테오젠 관계자는 “러시아와 우크라이나가 유럽 임상 국가에 포함된 건 맞지만, 이들 국가를 제외하고 3상을 진행할 예정으로 임상은 차질 없이 진행될 것”이라고 말했다.

판매 계약도 기존 계획대로 진행하고 있다고 했다. 이 관계자는 “임상과 판권 계약은 별개”라며 “현재 글로벌 제약사들과 판권 계약을 진행 중으로, 계약 지연 등의 우려는 없다”고 했다. ALT-L9 판매에 대한 독점적 권리는 알테오젠의 자회사 알토스바이오가 갖고 있다.

알테오젠은 유럽에서 아일리아 특허가 만료되는 2025년 5월에 맞춰 ALT-L9를 출시한다는 계획이다

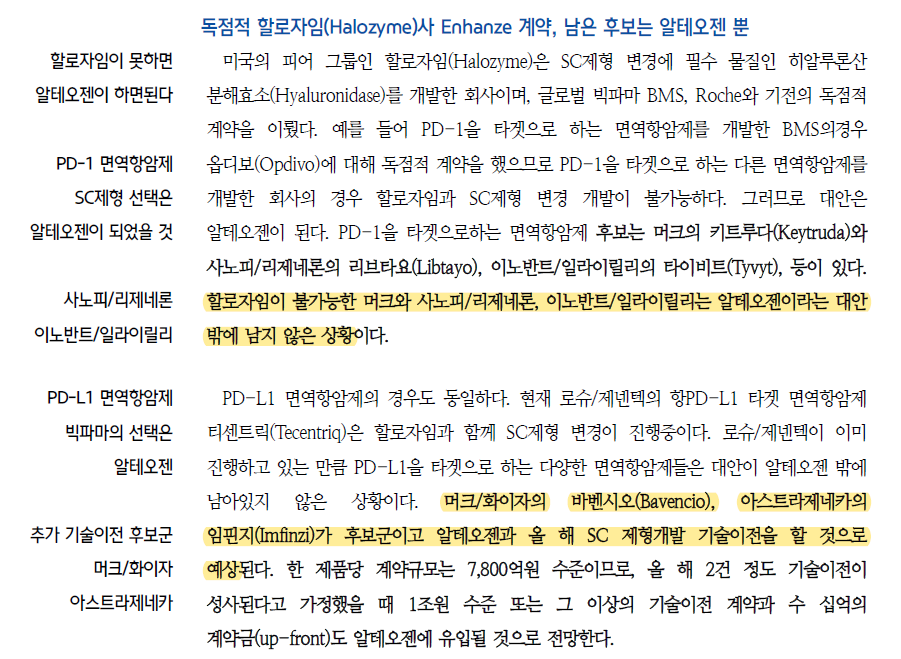

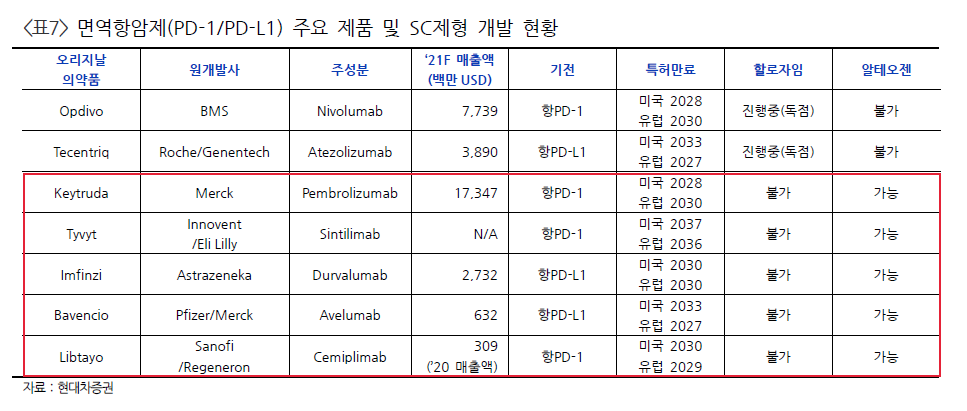

현대차증권에서는 이외에도 사노피/리제네론, 이노반트/일라이릴리가 알테오젠의 기술을 쓸 수 밖에 없다고 생각하고 있다. 이중에서 사노피도 첫번째 기술수출 대상 예상 후보다.

PD-L1 면역항암제는 로슈가 티센트릭을 할로자임 기술을 사용해서 SC제형 개발중이다. 동일한 타켓을 하는 다른 업체인 머크/화이자, 아스트라제네카도 SC제형 개발이 필요할 것이고, 그래서 알테젠의 SC제형 변경 기술이 필요하기에 이 업체들에 대해서 올해 기술이전 가능성을 예상하고 있다.

아래 표를 보면 한눈에 알 수가 있다. 빨간 박스로 표시된 리스트 중에서 2개 업체가 이미 알테오젠가 계약했다고 치면 나머지 3개 업체가 알테오젠의 추가 LO대상자 후보들이다.

머크의 키트루다 매출은 글로벌 1위 의약품이니 놀라울 정도다. 임핀지, 바벤시오, 리브타요도 증가폭이 예사롭지 않다. 매년 꾸준이 40프로 정도씩 매출이 증가하고 있다.

이렇게 매출이 꾸준히 증가하고 있고, 경쟁사는 SC제형을 개발하고 있는데 나만 안한다? 그건 경영진의 입장에서도 상상할 수 없는 선택이 될 것이다.

아니뗀 굴뚝에 연기가 난다는 속담처럼 최소한 현대차증권에서 아스트라제네카는 계속 얘기가 나오고 있다. 알테오젠이 무언가 귀뜸을 해주었기 때문이라고 나는 판단하고 있다.