엘앤케이바이오가 온라인IR에서 말한 것과 동일한 기사가 나왔다.

중국 진출과 관련해서 조금더 디테일하게 설명이 되어 있는데, 중국 인증인 NMPA는 인증절차가 까다로워서 인증받기까지 최소 3년이 소요된다. 하지만 엘엔케이바이오는 세계에서 제일 까다로운 FDA인증을 받은 제품이기 때문에 NMPA인증은 쉽사리 통과하리라 예상된다. 그래도 절차적인 시간이 소요되므로 중국시장에 진입까지는 3년이 걸리는 셈이니 2024년에서 2025년쯤에 중국 시장 진입이 예상된다.

중국시장에 진입만 한다면 매출은 폭발적으로 증가할 것이라고 본다. 왜냐하면 아직까지 중국시장에 품목허가를 신청하거나 획득한 기업이 하나도 없기 때문에 엘앤케이바이오가 최초로 진출하는 것이기 때문이다.

그리고 엘앤케이바이오는 국내시장에서는 제대로된 활동을 하지 않고 있는데 올해부터 관계사인 루트락을 통해서 국내시장에서도 척추임플란트 제품을 공급한다. 관계사인 루트락은 작년 말에 코넥스에 상장한 이후 오늘까지 9연상을 기록하고 있다.

올해는 엘앤케이바이오의 매출루트가 다변화된다.

미국시장 뿐만 아니라 한국, 유럽 그리고 호주까지도 노려볼만하다.

7일 업계에 따르면 엘앤케이바이오는 올해부터 중국 시장 진출을 위한 사업 계획을 수립하고 이를 구체화할 것으로 확인된다. 이르면 연내 합작법인 설립과 중국 의약품관리국(NMPA)으로부터 의료기기 품목허가 등을 준비중이다.

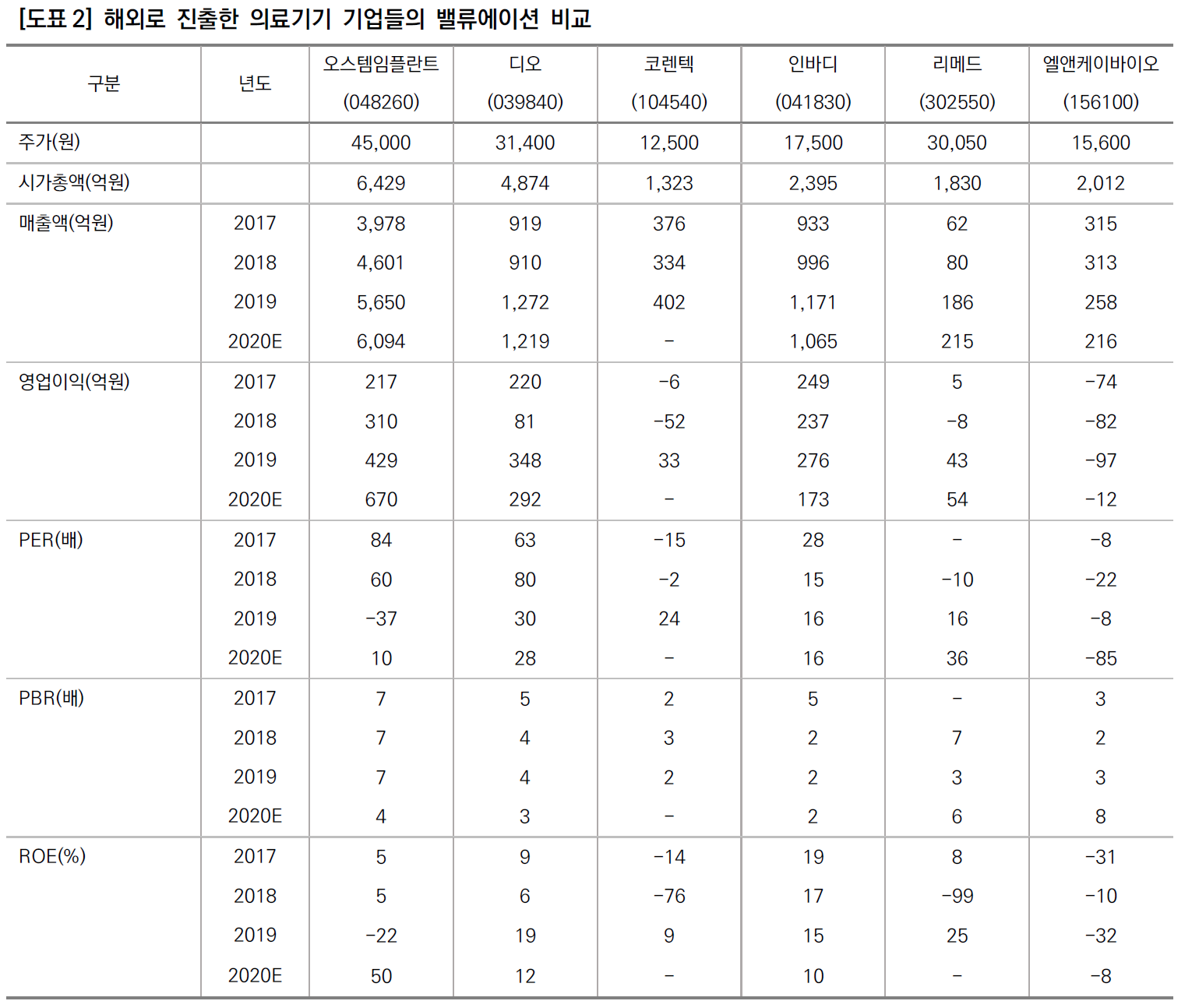

엘앤케이바이오의 현 매출은 대부분 미국에서 발생한다. 올해 3분기 말까지 엘앤케이바이오의 누적 매출액(150억원)의 80%를 차지한다. 회사 측은 중국 제품 승인이 이뤄질 경우 중국 매출 비중이 40%까지 늘어날 것을 기대하고 있다.

NMPA의 인증 장벽은 FDA에 비견할 만큼 높다. 엘앤케이바이오가 품목허가를 획득하기 까진 짧게는 3년이 걸릴 것으로 예상된다. 현재까지 중국 시장에 아직 척추 임플란트 제품으로 품목허가를 획득하거나 신청한 기업은 없는 상황이다.

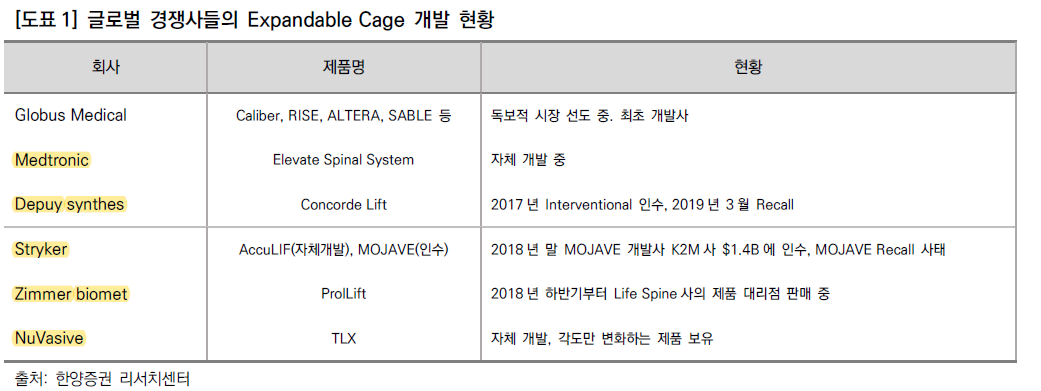

추후 신규 경쟁사가 진입하거나 중국 내수 기업으로부터 제품 특허권을 공격받을 우려도 낮다. 전 세계적으로 척추 임플란트 수술을 위한 전 제품에 대한 FDA 승인을 획득한 곳은 시총 7조원의 나스닥 상자사 글로버스 메디컬과 엘앤케이바이오 뿐이다. 척추 임플란트와 관련한 특허 대부분은 글로버스와 엘앤케이바이오가 갖고 있다.

엘앤케이바이오는 중국과 함께 유럽 진출을 위한 CE인증을 진행하면서 글로벌 사업 영역을 확대하는 중이다. CE 인증은 올해 5월 완료가 예상된다. CE 인증 획등 시 유럽뿐 아니라 호주까지 진출이 가능하다.

엘앤케이바이오는 올해부터 국내 사업도 확장할 계획이다. 작년 말 코넥스에 상장한 관계사 루트락을 통해 국내 시장에도 척추 임플란트 제품을 공급한다. 루트락은 무릎인공관절 외에 미국 프로그레시브(Progressive)사와 기술제휴를 통해 엉덩이 고관절(Hip)제품 개발을 완료하고 미 FDA 승인 절차를 밟고 있다.

'척추 임플란트' 엘앤케이바이오, 중국 시장 노크

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

'주식 > 엘앤케이바이오' 카테고리의 다른 글

| 엘앤케이바이오, 미국 재생의료시장 진출 feat. 시지바이오 (0) | 2021.01.15 |

|---|---|

| 엘앤케이바이오, 2021.01.06 기관투자자대상 IR 자료 리뷰 (0) | 2021.01.10 |

| 엘앤케이바이오, 온라인 IR 리뷰 Feat. KTB투자증권 (0) | 2021.01.07 |

| 엘앤케이바이오, 기업설명회 개최(2021.01.06, 유투브로 시청가능) (0) | 2021.01.05 |

| 엘앤케이바이오, 관계사 #루트락 코넥스 상장 (0) | 2020.12.28 |