기존에는 대리점 판매나 병원에서 직접 판매하는 전략을 취했는데 이제 직접 미국에 XYPAN이라는 브랜드를 런칭하여 판매하려고 한다.

엘앤케이바이오의 익스팬더블 케이지를 XYPAN이라는 브랜드를 붙여서 이지스 스파인이 판매하는 것이다. 그래서 결국 자체 브랜드파워를 강화시켜 시장의 입지를 강화시킨다는 전략이다.

향후에는 이지스 스파인이 척추 임플란트 뿐만이 아니라 관절 임플란트를 비롯하여 척추 및 관절의 외과수술에 사용되는 바이오 제품까지 포함하는 포트폴리오를 구축하는 것이 목표라고 한다.

회사가 제시하는 비전은 정말 아름답다. 현재 시점에서는 그 비전에 도달하기 위해 한계단씩 잘 성장하고 있어보인다.

척추임플란트 전문업체 엘앤케이바이오는 15일 미국 자회사인 이지스 스파인이 지난달 29일 높이확장형 추간체고정보형물(높이확장형 케이지)에 대해 'XYPAN'이라는 브랜드로 미국 식품의약국(FDA) 승인을 받았다고 밝혔다.

주식회사 엘앤케이바이오는 미국의 척추 전문 유통업체인 이지스 스파인(Aegis Spine)의 지분을 약 74.3% 보유한 최대주주이다. 이지스 스파인은 모회사 엘앤케이바이오의 미국 현지 자회사 이면서 동시에 엘앤케이 미국 영업의 총판을 맡고 있다. 지금까지 엘앤케이바이오의 제품을 미국 내에 수입해 병원에 직접 판매하거나 대리점을 통한 간접 판매를 하는 유통업을 영위해 왔다.

이지스 스파인은 올해 척추 및 관절의 모든 제품군에 대해 생산능력 및 유통능력을 모두 갖춘 명실상부한 종합의료기기회사로 탈바꿈 하고 있으며, 이를 기반으로 향후 빠른 시간 내에 미국 나스닥을 도전한다는 목표를 갖고 있다.

이지스 스파인은 올해 기술 라이센싱 받은 제품의 품목허가를 모두 종료하고, 미국 의약품 품질관리 기준 cGMP(Current Good Manufacturing Practice)까지 획득해 제조업까지 사업영역을 확장하는 것을 계획하고 있다.

또한 이번 FDA 허가받은 제품에 대해 제조원으로써 엘앤케이바이오에서 OEM을 통해 생산할 예정이며, 그 밖의 척추 임플란트 제품은 지금과 마찬가지로 엘앤케이바이오로부터 공급받아 유통할 계획이다.

이지스 스파인은 슬관절 전치환술(Total Knee Arthroplasty)에 사용되는 무릎 인공관절(Knee Joint Implant)을 판매하기 위해 한국의 관절 전문업체인 루트락과 공급계약을 체결했으며, 현재 미국에서 판매할 준비를 하고 있다.

이외에도 인공 고관절(Artificial Hip Joint)이나 외상 치료기기(Trauma devices) 등에 대해서도 한국의 우수한 품질을 가진 업체를 발굴하는 작업을 차근차근 진행하고 있다.

환자의 척추 후방에서 삽입하는 확장형 Cage로 티타늄 소재다. 8mm, 10mm, 12mm로 시작하는 제품의 높이는 4mm까지 확장이 가능하며 0°, 8°, 15° 각도로 제공된다.

AccelFix-XL (Lumbar Expandable Cage System)

환자의 척추 측면에서 삽입하는 확장형 Cage로 티타늄 소재다. 8mm, 10mm, 12mm로 시작하는 제품의 높이는 4mm까지 확장이 가능하며 0°, 6°, 9°, 12°의 각도로 제공된다.

AccelFix -XTP (Lumbar Expandable Cage System)

사측방 방향으로 삽입하는 제품으로 삽입 반대편에 위치한 신경을 거의 손상하지 않도록 고안된 디자인이 특징인 바나나모양의 확장형 ATP Cage 제품이며 티타늄 소재다. AccelFix-XTP는 6mm, 8mm, 10mm의 높이에서 4mm까지 확장이 가능하며 0°, 6° ,9°, 12°의 각도로 이용가능하다.

최근 2대주주의 매도와 시장의 불안으로 주가가 고점대비 50% 이상 빠졌다. 하지만 회사 내부의 문제가 아니기 떄문에 크게 신경쓸 필요는 없다.

엘앤케이바이오가 글로벌 의료업체와 라이센스 아웃 진행 중인데 오늘 갑자기 교세라와 제품 공급 계약을 맺었다는 기사가 나왔다.

교세라는 세라믹 부품, 프린터, 디스플레이, 의료기기 등 다양한 분야에서 사업을 하고 있다. 그중에서 의료기기 분야가 제일 마지막에 진출한 분야다. 미래먹거리로 보고 있는 것이다.

그래서 척추임플란트에서도 익스팬더블 케이지를 개발하고자 하였으나 난관에 봉착하여 익스팬더블 케이지 라인업을 보유한 엘앤케이바이오에게 제품을 달라고 한 것이다.

이번 계약은 일단 미국 오클라호마와 네브라스카 2개주에서 후방삽입방식인 'Accelfix-XT'에 대해서만 체결했다. 그 후 2개 주에서의 판매결과를 토대로 다른 지역과 품목에 대해 협상을 한다.

특히 오클라호마는 작년 엘앤케이바이오 AccelFix-XL제품의 첫 수술을 진행한 병원이 있는 주이다. 당시 수술을 집도한 의사가 엘앤케이바이오 제품에 대해 호평을 했기 때문에 제품은 다르지만 기술력에 대한 신뢰도가 있으니 판매실적도 한번 기대해볼만하다.

그리고 교세라는 미국에서의 실적이 긍정적이라면 일본에도 엘앤케이바이오 제품 공급을 추진할 의사가 있다고 한다.

일본은 글로벌 척추임플란트 시장의 15%를 차지하는 큰 시장이다. 그리고 교세라는 일본에서 척추 및 관절 의료기기 1위 업체다.

이번 공급계약체결은 여러모로 엘앤케이바이오에게 호재다.

미국시장의 또다른 공급망 확보와 일본시장 진출 가능성이 생겼다. 그리고 현재 진행중인 협상에서 큰소리칠 수 있는 카드가 하나 더 생겼다.

엘앤케이바이오의 주력제품인 척추 임플란트 라이센스 아웃 규모가 시장의 예상을 크게 웃돌 전망이다. 글로벌 의료기기 업체와 수천억원의 딜이 진행되고 있는데 일본 교세라 그룹까지 딜에 뛰어들었다. 엘앤케이바이오는 일단 교세라와도 공급계약을 체결, 서프라이즈 딜 가능성이 높아졌다.

27일 엘앤케이바이오는 일본 교세라 그룹의 미국법인인 교세라 메디칼 테크놀로지(KMTI)와 높이 확장형 케이지 공급계약을 체결했다고 밝혔다.

KMTI는 엘앤케이바이오의 제품을 판매하고 있는 이지스 스파인으로부터 물품을 공급받아 미국 오클라호마와 네브라스카 등 2개 주 시장을 공략한다는 방침이다. 대상품목은 후방삽입방식인 'Accelfix-XT'인데 품목과 판매지역은 점차적으로 늘리기로 약속했다.

KMTI는 이번 계약에 따른 시장반응을 살펴보면서 엘앤케이바이오의 제품을 일본시장에도 공급한다는 구상이다. 엘앤케이바이오 입장에서도 교세라 그룹을 통해 일본시장 반응을 파악할 수 있다는 점에서 고무적이라는 평가다.

여기에 KMTI를 통해 일본 교세라가 가세, 미국과 함께 일본시장 진출 루트가 열린 것이라 라이센스아웃 규모가 커질 수 밖에 없다. 딜 규모 뿐 아니라 협상 과정에서도 유리한 점이 많다.

교세라 그룹은 1959년 고급세라믹을 생산하는 교토 세라믹에서 출발, 현재는 세계 40개국에 257개 기업을 거느리고 있는 글로벌 기업으로 성장했다. 총 직원은 7만5000명이 넘고 지난해 그룹 전체 매출액은 16조원에 달했다.

교세라는 스마트폰 등에 사용되는 세라믹 제조에 강점을 토대로 애플과 삼성 등 스마트폰 제조사와 자동차 생산업체에 많은 부품하고 공급있다. 그러나 세라믹 수요가 감소할 가능성을 염두에 두고 의료산업 진출을 결정했고 현재 일본에서는 척추 및 관절 의료기기 1위를 달리고 있다.

교세라는 2019년 미국 캘리포니아에 KMTI를 설립하고 그해 3월 미국 의료기기 기업인 레노비스를 인수하면서 공격적인 마케팅 전략을 펼쳐왔다.

KMTI는 척추 임플란트 시장의 트렌드가 높이확정형 케이지로 재편됐다는 점에 주목하고 제품개발에 착수했으나 기술확보가 어렵다는 판단에 따라 엘앤케이바이오에 손을 내밀었다는 설명이다.

엘앤케이바이오는 KMTI 제품라인에서 부족한 경추수술 부문의 제품도 확보하고 있어 적극적인 구애를 받았다.

척추임플란트 업체 엘앤케이바이오메드는 2020년 5월 거래재개 이후 현재까지 코스닥 제약·바이오 기준으로 세 손가락 안에 드는 주가 상승률을 기록했다. 여타 의료기기 업체들이 그동안의 주가 랠리에서 상대적으로 소외됐던 것과 대조적이다. 주력 척추 임플란트 제품이 미국 FDA 의료기기 품목허가를 따낸 점 등이 한몫했다는 분석이다.

박근주 엘앤케이바이오 사장은 작년 엘엔케이바이오의 주가 상승이 착시가 아니라 적정 밸류에이션으로 회귀한 것이라고 얘기한다. 회사는 올해 목부터 허리까지 모든 척추 임플란트 라인업 확충을 계획중이다. FDA 승인 후 늘어난 수요를 충족하기 위해 신공장 증축에도 나섰다. 다음은 박근주 사장과의 일문일답.

-엘앤케이바이오메드를 한 문장으로 소개한다면

▲세계 최고 수준의 척추 임플란트 기술로 시장에 제품을 공급하고 있다. 미국시장에서 시작해 글로벌 마켓라인으로 사업 영토를 확장하는 기업이자 척추 임플란트 업계의 리더를 지향한다.

-엘앤케이바이오의 주요 재무적투자자(FI)는

▲과거엔 CB 및 CPS 투자자가 있었으나 현재는 모두 엑시트했다. 이전 투자자 리스트는 CPS의 경우 KTB자산운용, 영국계 사모펀드인 BRV 등이었고 CB 투자자는 아이온투자자문, 수성에셋, 오라이언, 더블류자산, 밸류애셋, 원자산, 제이맥스자산 등이다. 최대주주 지분율은 우호 지분을 포함해 22.12%다.

-가장 최근 재무적투자자를 비롯한 투자 유치 내역과 자금 조달 계획은

▲최근엔 투자유치라고 볼 수 있는 건은 없었고 상반기 안으로 투자유치를 검토 중이다. 투자 형태는 주가 등을 고려해 결정할 계획이다.

-2020년 한해 동안 이룩한 가장 큰 성과와 가장 아쉬운 부분은

▲ 2019년 미국시장에 출시한 '익스펜더블 케이지'가 잘 안착했다. 품질과 안전성을 입증받은 덕이다. 2019년 9월경 미국 FDA 승인을 받은 익스펜더블 케이지 3종 중 엑셀픽스-XT(AccelFix-XT)의 경우 본격적인 매출 증가세에 들어섰다. 엑셀픽스-XL(AccelFix-XL)은 성공적인 실제 수술 사례가 나왔다.

주력인 미국시장의 매출이 코로나19 팬데믹의 영향으로 기대만큼 확대되지 못한 점은 아쉽다. 글로벌 기업들도 예외 없이 매출감소를 겪었다. 다만 코로나19 백신 공급이 시작됐고 작년 10월부터 신축 중인 제2공장이 오는 4월부터 본격 가동을 앞둔 만큼 본격적인 매출 상승이 기대된다.

-엘앤케이바이오와 가장 가까운 사업모델을 가진 국내외 회사를 소개한다면

▲다품종 소량생산이라는 임플란트 업종의 특성상 국내에서는 유앤아이 혹은 오스템임플란트 같은 치과용 임플란트 회사와 비교된다. 국내 척추 임플란트 업체 가운데선 유일하게 미국 시장 주력 라인업에 포함됐다. 이에 글로벌 기업과 대등한 경쟁관계를 형성한 치과용 임플란트 기업이 당사가 추구하는 사업모델에 가깝다 볼 수 있다.

해외에선 글로부스 메디컬(Globus Medical)이 있다. 글로부스의 제품 경쟁력은 미국시장에 출시된 제품 가운데 최상급으로 꼽힌다. 엘앤케이바이오의 익스펜더블 케이지 제품은 미국에서 글로부스 버금가는 경쟁력을 확보했고 실제 수술 결과 등을 통해 기술력과 안정성을 입증했다.

-현재 보유중인 제품 R&D와 사업개발 현황 및 연내 R&D 목표는

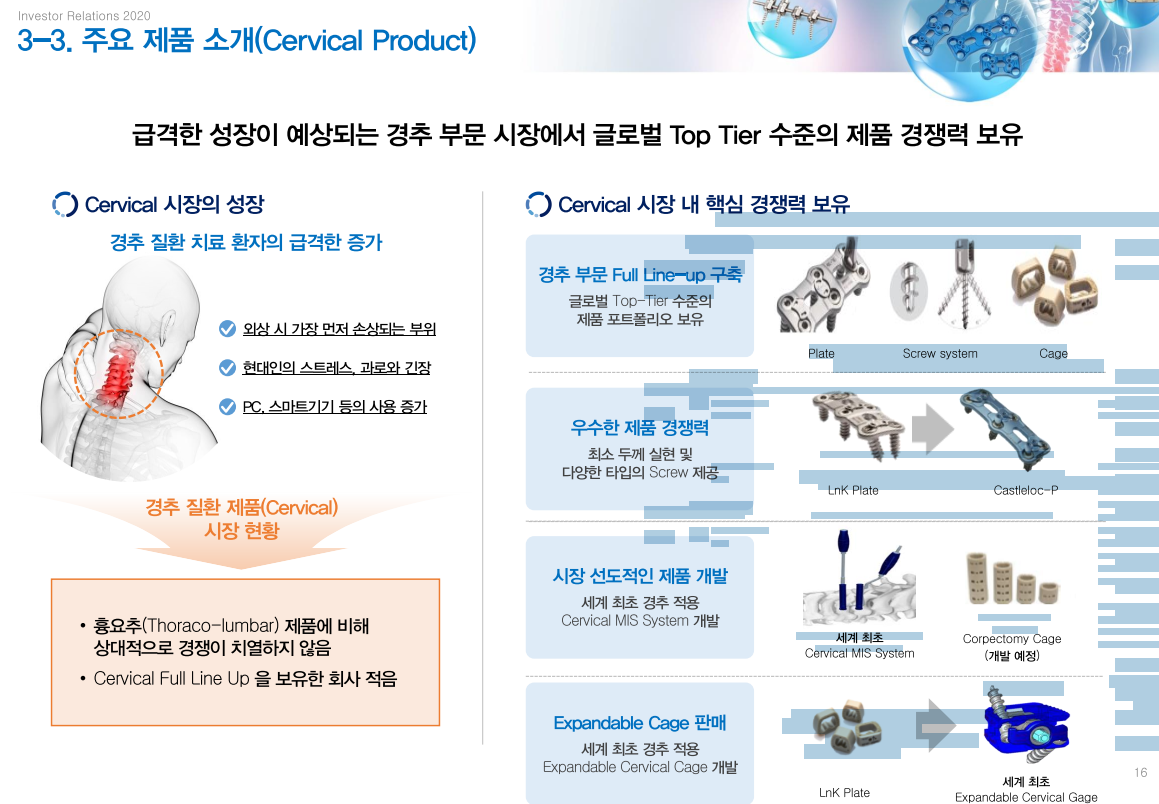

▲엘앤케이바이오메드 포트폴리오의 완성이 가장 큰 목표다. 구체적으로는 10종의 높이확장형 케이지를 포함해 목, 가슴, 허리 등 척추 전 부문에 쓰일 수 있는 제품 풀 라인업(Full Line-up)을 갖추는 것이다. 올해는 10종의 높이확장형 케이지 중 전방삽입방식의 높이확장형 자립식 케이지의 개발을 완료할 예정이다.

-국내 상장 바이오 주식의 전반적인 밸류에이션에 대한 생각은

▲주식가치가 6개월이나 1년 뒤 혹은 미래를 반영한다고 하더라도 대한민국의 주식시장은 현재 과잉유동성 상태다. IPO(상장) 프리미엄이 바이오 본고장인 미국보다 높게 형성되는 것도 가치 왜곡의 한 단면이라 생각한다.

엘앤케이바이오메드는 척추임플란트로 실체 매출이 나오는 기업이고 작년 FDA 품목허가도 연이어 따냈다. 최근 주가 급상승은 헬스케어 산업 내 의료기기 업종 평가절하 (Medical Instruments discount)가 끝나고 정확한 기업 가치를 인정받은 때문이라 본다.

- 의료기기 업계에 대한 시장의 평가는 어떠하다 생각하는지

▲그 동안 의료기기 업체는 대체로 영세했고 글로벌 기업이라는 단어를 찾아보기 힘든 산업이기도 했다. 국내 의료기기업체들의 불법거래(리베이트) 문제 등으로 인식도 좋지 않았다. 하지만 최근에는 진단장비가 우수성을 인정받고 있으며 많은 연구진들이 기초기술개발에서 큰 성과를 거두고 있다.

다만 국내 척추 임플란트뿐만 아니라 의료기기 업계는 아직 갈 길이 멀다. 전 세계 시장 트렌드를 보면 블루오션이 레드오션으로 전환되는 징조인 우량기업과 열세기업의 양극화가 시작됐다. 정부 등 관계부서나 산업계가 의료기기 업계 성장을 위한 마중물 역할을 해 줄 필요가 있다.

-마지막으로 하고 싶은 말은

▲2020년 거래재개와 미국시장에서의 성과라는 목표를 이뤘다. 앞으로는 글로벌 기업으로 성장하는 중장기 목표를 세우고 이룰 계획이다. 우선 회사의 실적을 제고하는 것이 급선무다. 주력하는 미국시장에서 매출을 늘리고 새로운 영업망을 발굴하겠다.

중장기적으로 글로벌 시장에서 제품 경쟁력 1등자리를 목표로 하고 있다. 제품 기술력만 놓고 보면 국내외에서 긍정적인 평가를 받는다. 남은 것은 시장점유율 확보다. 궁극적으로는 의료 산업의 발전과 인류의 건강에 이바지하는 '100세 시대 100년 건강 기업'을 키워내는 것이 목표다.

유럽, 일본, 중국, 남미 시장에 진입하여 글로벌적으로 제품을 팔겠다는 것이다. FDA승인과 미국에서의 수백건의 수술을 통해 입증된 엘앤케이바이오의 제품이라며 충분히 가능성이 있다. 그리고 각 나라의 진입장벽을 극복하기 위해 글로벌 네트워크를 지닌 회사와 협력하여 잘 팔아보겠다는 전략이다.

그래서 궁극적으로 3년이내 글로벌 TOP 10에 진입하겠다는 목표다. 즉, 최소 시장점유율 2%이상을 먹겠다는 것이다.

이 경우에 재미삼아서 아주 간단하게 엘앤케이바이오의 시총을 계산해보자.

척추임플란트 시장은 2024년쯤에는 약 20조원의 큰 시장이 되는데 2% 점유율을 확보하면 최소 4000억 매출을 기대할 수 있다. 엘앤케이바이오 제품의 마진률은 거의 90% 수준이기 때문에 영업이익도 3000억 이상을 예상할 수 있고, 현재 Globus Medical의 Per이 약 70이니 대략 시총은 2조원 정도로 추정할 수 있다. 이 계산은 굉장히 단순한 계산법이므로 순전히 참고용으로만 보자.

선진국,개발도상국,신흥국들의 GDP감소율 비교에서 보여지는 World Economic Outlook과 그 맥락을 같이 합니다.

이를 L&K 사업과 관련 있는 정형 외과 및 척추 임플란트 산업으로 분석했을 때 글로벌 Top6 선도기업들의 2020년 3분기까지의 earning report에 의하면 예외 없이 -4.7% 에서 -18.3%에 이르는 매출 감소를 겪고 있음을 알 수 있습니다. 글로벌 선도기업의 어느 누구도 향 후 실적 전망치를 제시하지 못할 정도로 Covid19 Pandemic으로 인한 불확실성이 지속되고 있습니다. 이와 비교할 때 L&K는 미국 시장에서 전년 동기간 실적을 유지하였는데(0.1% 성장) 이는 선도기업들과 비교하여 크게 선방하였음을 알 수 있으며 그 배경에는 2019년 4분기에 미국 시장에 론칭한 신제품 Expandable cage AccelFix-XT가 결정적인 역할을 하였기 때문이었습니다.

XT는 가장 엄격한 시장인 미국에서 출시 후 첫 환자 적용 이래 지금까지 600례가 넘는 사례에서 1건의 클레임도 없이 성공적으로 시장에서 제품력을 인정받았다고 감히 얘기할 수 있겠습니다. 선도 기업들의 경우도 Expandable cage 제품을 출시하여 3개월째 환자 클레임으로 인해 시장에서 리콜을 당하는 사례에 비추어 이는 L&K의 기술력이 선도 기업과 비교하여 경쟁력을 확보하였다고 단언할 수 있겠습니다. 이는 또한 과거와 달리 자사의 Expandable cage 제품을 취급하고 싶어하는 대리점들의 러브콜이 유의하게 늘어나고 있는 점으로도 확인할 수 있겠습니다. . 이와 같은 자신감을 바탕으로 2021년 주요 전략을 다음과 같이 정리하고자 합니다. 우선 Organic growth 전략으로써 다음의 3가지 전략을 실행하고자 합니다. 첫째, 대리점 유통망을 두배로 확충할 것입니다. 신규 대리점을 모집하여 기존 대비 두배 이상의 시장 커버리지 네트웍을 구축할 것입니다. 이 것을 만들어내는 드라이버는 이미 상용화를 시킨 착추 융합 시장의 약 70%를 차지하는 TPLIF용 AccelFix-XT 제품과 추가로 금년 미국시장에 론칭 할 LLIF 용 AccelFix-XL 그리고 ALIF용 AccelFix-XTP 인 Lumbar Expandable 3총사가 담당할 것입니다. 둘째, 시장에서 안전하고 혁신적인 제품이라는 평판을 얻기 위해 챔피온 고객들을 개발 할 것입니다. 이를 위해 챔피언 고객들과의 협업을 통해 혁신적인 신제품 및 솔루션을 개발하는 프로젝트를 추진하며 그리고 제품의 임상 평가 프로그램을 통해 환자의 Quality of Life를 개선시키고 임상의의 편의성을 증진시키는 가치를 입증하여 시장에서 “ Partner of Choice” 로써 자리매김 할 수 있도록 하겠습니다.

셋째, 지금까지 진압하지 않았던 전 세계시장의 25%를 점유하고 있는 유럽, 그리고 15%를 점하고 있는 일본, 중국을 포함한 중남미 등 신흥시장신규 진입을 확대하는 것입니다. 이를 위하여 유럽진입의 필수 조건인 CE인증을 금년 상반기내 획득할 수 있도록 하며 신규진입 해당국에서의 사업 개시를 전략적 니즈에 맞게 만들어낼 수 있도록 Global 사업본부와 등록업무를 담당하는 Regulatory Affair기능의 시너지를 통해 관련 국에서의 경쟁력 있는 판매 네트웍을 구축할 것입니다. 이와 더불어 Inorganic growth strategy로써 글로벌 파트너쉽 전략을 추진하는 것입니다. 즉, 세계적인 네트웍을 가지고 있는 파트너들과의 전략적 제휴와 Business Development를 통해 선도 기업과 비교하여 상대적 약점인 글로벌 판매 네트웍을 신속하고 효율적으로 확보함과 동시에 해당국의 시장 진입장벽을 극복함으로써 가장 중요한 지속적 성장기반을 조성하고 그 결과물을 만들어내는데 모든 조직 역량을 집중할 것입니다.

위의 3+1 전략을 통한 지속적 성장기반을 발판으로 2023년경에는 Global 척추임플란트산업에서 선도기업군에 진입하도록 노력하겠습니다.

끝으로 우리는 아직 Covid-19 Pandemic 하에서 여전히 바이러스의 인질이 되어있는 형국입니다. 이는 누구도 경험한 바가 없기때문에 기업 경영의 가장 큰 리스크인 불확실성이 그 어느때보다 심대하다고 할 수 있겠습니다. 백신 접종개시로 미래는 지금보다 나아질 것이라고 믿는 낙관론이 있지만 2021년 상반기는 그 어느 때보다 격랑에 휩싸일 것이라고 예상이 됩니다.

영국 사학자 Arnold Toynbee(1889~1975)가 <도전과 응징 Challenge and Punishment>이라는 20세기를 바꾼 저서에서 언급했듯이“ 문명의 성장은 계속되는 도전에 성공적으로 응징하면서 이루어진다” 라는 가설을 다시 한번 입증할 기회일 수도 있다고 믿습니다.

시지바이오는 대웅제약의 자회사로 재생의료 바이오 융복합 통합 솔루션을 보유한 국내 유일의 재생의료 전문기업이다. 시지바이오의 골수분리키트는 타사제품보다 사용성과 효과면에서 경쟁력이 있으며 미국 FDA에 등록되어 있다.

그런 제품을 엘앤케이바이오가 미국에 판매하는 것이다. 이번 계약은 엘앤케이바이오의 미국내 판매망에 대한 신뢰도를 바탕으로 이루어진 것이다. 즉, 시지바이오가 엘앤케이바이오에 요청하여 이루어진 계약이다.

엘앤케이바이오 입장에서는 가만히 있다가 덤으로 새로운 파이프라인 하나가 생기고 포트폴리오가 척추임플란트 뿐만이 아니라 재생의료시장까지 다변화되기 때문에 좋은 일이다.

척추임플란트 전문업체 엘앤케이바이오메드는 바이오 소재 기술 기반 재생의료 전문기업 시지바이오와 전략적 사업협력을 위한 업무협약(MOU)을 체결했다고 14일 밝혔다.

글로벌 척추 임플란트 시장에서 혁신 기술을 바탕으로 미국내 세일즈 네트워크 가진 엘앤케이바이오와 오쏘바이오로직(orthobiologic)의 기술을 가지고 있는 시지바이오와의 전략적 협력 및 상생을 위한 기술적 업무협약이라는 점에서 큰 의미가 있다. 시지바이오는 골수분리 키트를 제조자개발 방식으로 생산하고, 엘앤케이바이오메드가 골수분리키트를 미국에서 본격 판매한다.

시지바이오는 지난 2006년 설립돼 지속적인 연구개발(R&D) 투자를 통해 인체조직 재생, 바이오 융합의료기기, 첨단의료기기 등의 혁신형 의료기기를 전문적으로 개발·생산하는 글로벌 강소기업이다. 엘앤케이바이오는 시지바이오와의 제휴를 통해 연골 및 뼈 등의 재생분야에 경쟁력을 확보하고 미국시장에서의 시장확대를 기대하고 있다.

자가줄기세포 치료 시 진료현장에서 사용되는 골수분리 키트로 얻은 농축액에는 중간엽줄기세포, 조혈모세포, 성장인자 및 싸이토카인 등이 포함돼 있다. 골수분리키트를 이용해 농축된 골수 유래 줄기세포들은 연골형성 및 뼈 형성에 중요한 세포로 분화할 수 있는 능력을 갖게 된다. 즉, 환자의 환부에 주입된 줄기세포는 연골세포로 분화되며 또한 주변세포로 부터 분비되는 신호는 연골조직을 재생하는데 도움이 된다.

분리한 줄기세포들은 관절내시경을 통해 환자의 환부에 주사하여 골 관절염 환자의 손상된 무릎 연골(특히 초기 및 중등도 연골환자), 골 결손 환자 및 만성통증(어깨·발목 등) 환자 등에 효과가 있어 다양한 분야에 적용 가능하다. 이번 개발된 골수 분리키트는 기존의 줄기세포 치료제에 비해 배양 과정 중에 발생할 수 있는 오염 가능성이 없고, 면역거부반응이 없어 안전하며, 시간과 비용이 적게 소요되고 조직재생 효과가 빠르다는 강점들을 갖고 있다.

시지바이오의 골수분리키트는 사용하기에 편리하고, 경쟁사 제품에 비해 줄기세포 생존율이 높다. 골수의 유효세포들이 있는 부위(Buffy coat)가 안정적으로 설계되어 있고, 한국식품의약품 안전처 및 미국FDA에 등록되어 있는 등, 글로벌 시장에서도 차별화된 제품력을 보유하고 있다.

골수분리키트는 재생의학의 가능한 대안들 중 하나로 정형외과, 신경외과 및 기타 분야에 연골 형성, 뼈 형성 세포 및 통증 치료를 위한 의료기기로 활용되고 있다.

엘엔케이바이오 관계자는 "전략적 협력을 통해 미국을 비롯한 글로벌 연골 및 뼈 재생의료시장에 포토폴리오를 다각화하게 되어 수익창출은 물론 사업영역의 극대화가 가능할 것"이라고 말했다.