KB증권에서도 엘앤케이바이오에 대한 리포트가 나왔다.

KB증권에서도 엘앤케이바이오의 기술력의 결과가 FDA라고 설명하고 있으며, 본계약 체결시 주가의 상승을 예상하고 있다.

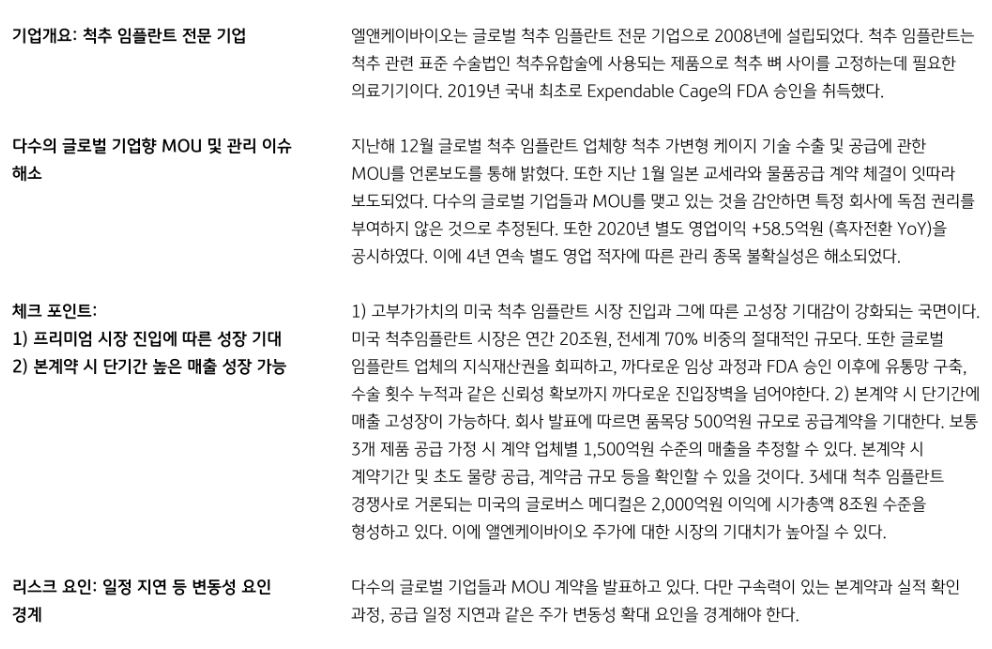

하지만 이 리포트에서는 리스크도 얘기하고 있다. 리스크는 구속력이 있는 본계약이 필요하다는 것이다. 계약이 실질적으로 가치가 있어야한다는 것이다. 일리가 있는 얘기다. 지금 시장에서는 품목당 500억씩 3개 이상 계약 그리고 제품공급까지를 기대하고 있는데 기대에 못미칠 경우는 주가가 반대로 움직일 가능성도 있다.

계약을 어떻게 맺느냐에 따라 그 결과는 천지차이이기 때문에 첫 글로벌 기업과의 본계약이기 때문에 엘앤케이바이오 입장에서도 신중을 기하고 있을 것이다. 그렇기 떄문에 아직도 발표가 안났다고 생각한다.

KB증권

rcv.kbsec.com

'주식 > 엘앤케이바이오' 카테고리의 다른 글

| 엘앤케이바이오, AccelFix-XT Cage 판매금지가처분 이슈 해결책은? (0) | 2021.03.19 |

|---|---|

| 엘앤케이바이오, Aegis Spine 판매중지 가처분 결정 배경 그리고 분석 (0) | 2021.03.19 |

| 엘앤케이바이오, 기존2업체 외 다수의 업체와 판권 협상중 (0) | 2021.02.18 |

| 엘앤케이바이오, 2021년 영업이익률 60% 이상 가능 (0) | 2021.02.17 |

| 엘앤케이바이오, 자회사 이지스 스파인 자체 브랜드로 미국시장 공략 도전! (0) | 2021.02.16 |