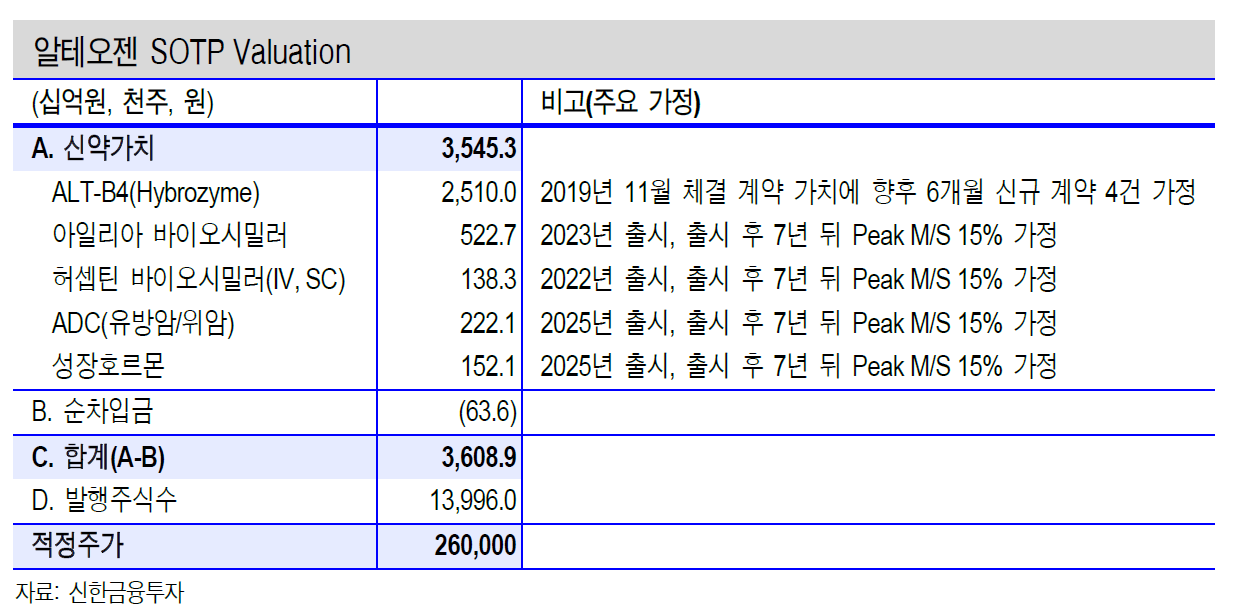

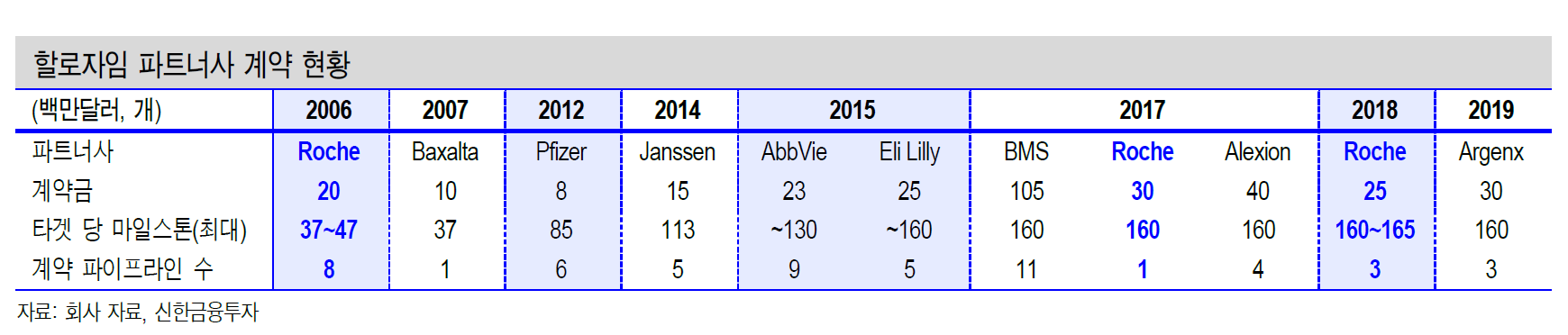

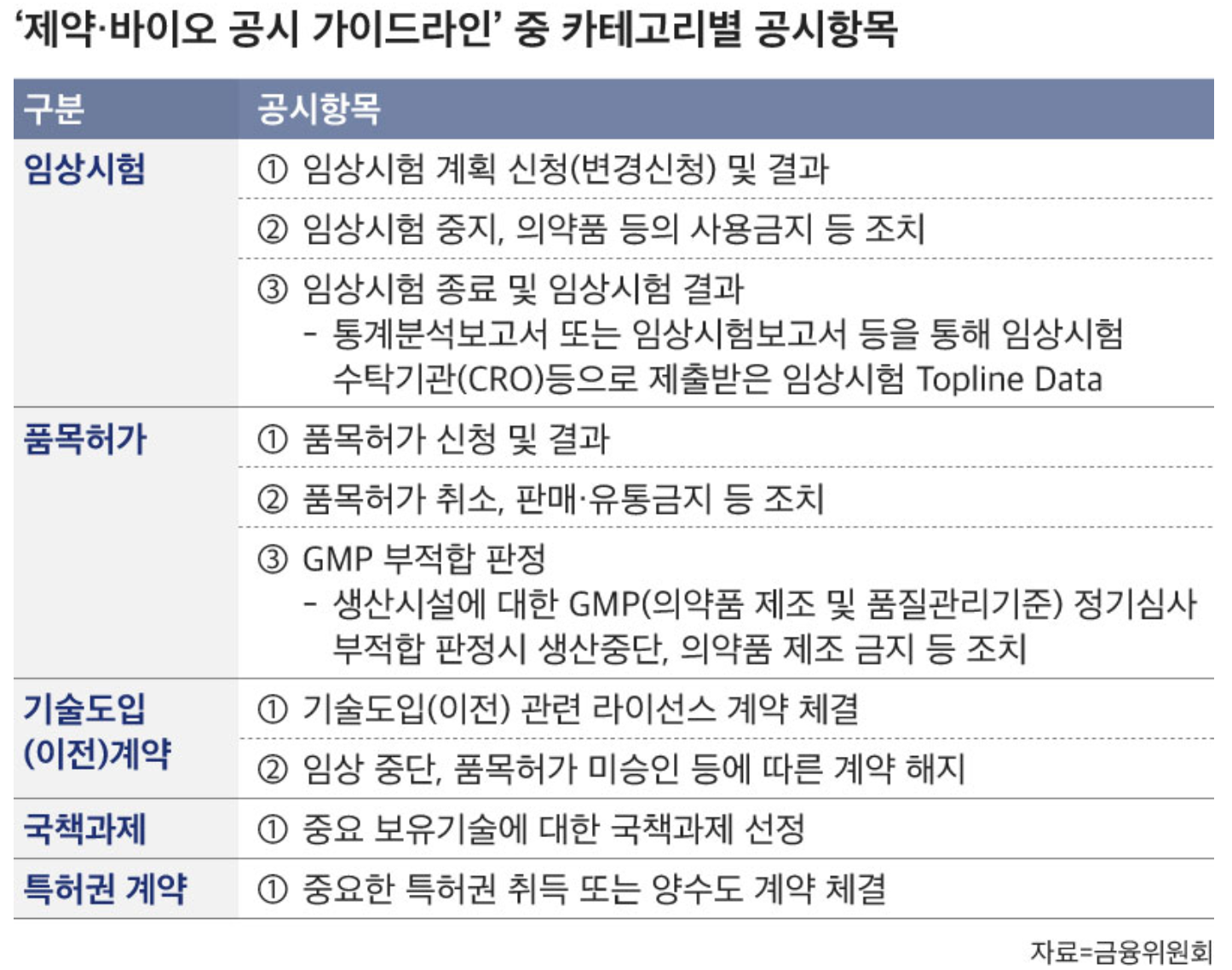

업데이트: 2020-06-13

소개

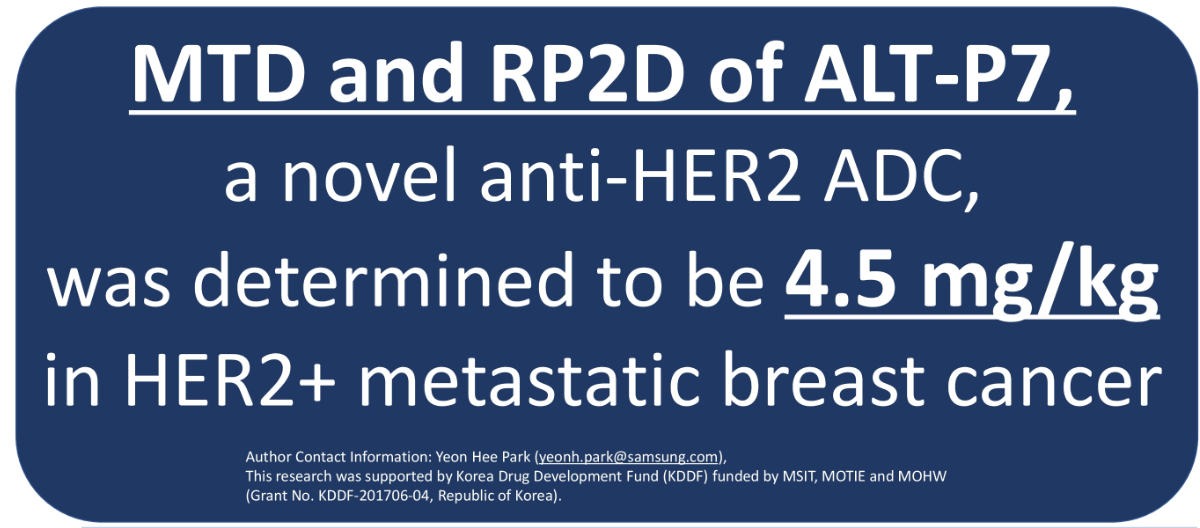

- 원천 기반기술인 NexMab™ ADC 기술을 사용하여 유방암 및 위암의 항체-약물 접합체 표적치료제인 ALT-P7을 개발하고 있다.

- HER2는 현재까지 밝혀진 암 표지물질 중에서 가장 성공적인 항암 표적으로, 허셉틴과 퍼제타 등의 단일클론 항체치료제와 캐싸일라라는 항체-약물 접합체가 HER2를 표적으로 하여 시장에 출시된 바 있다.

- ALT-P7은 캐싸일라와 비교하여 월등히 우월한 안정성과 동물 실험에서의 항암 효과를 보여주는 등 타의 추종을 불허하는 장점을 가지고 있으며, 현재 임상 1상 시험이 성공적으로 마무리 되었으며, 임상 2상 준비가 진행되고 있다.

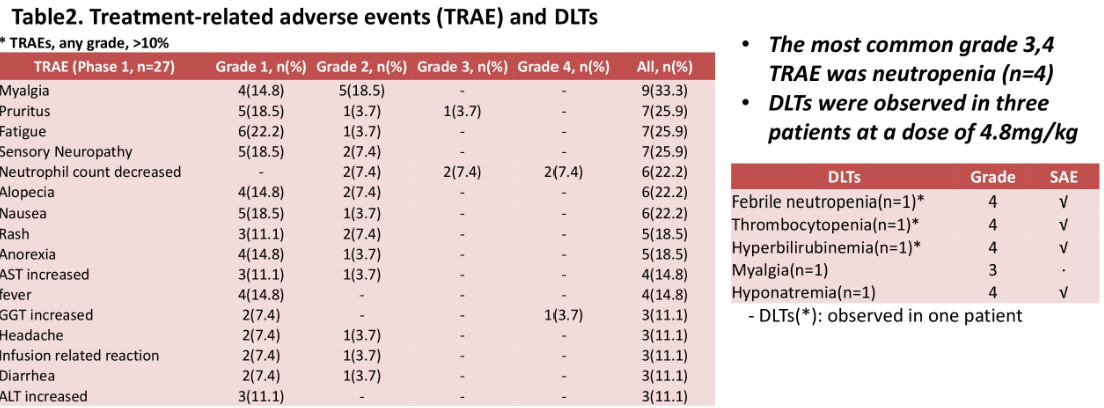

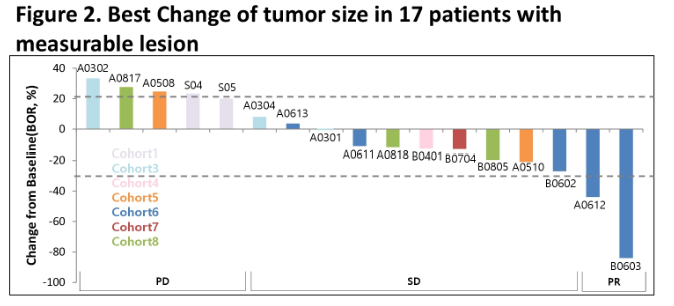

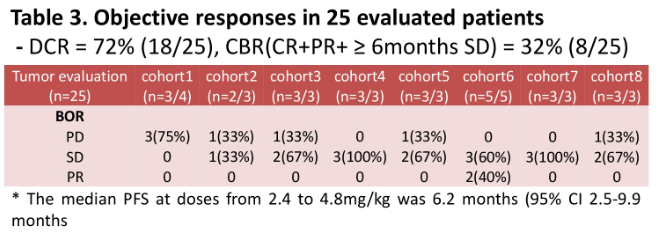

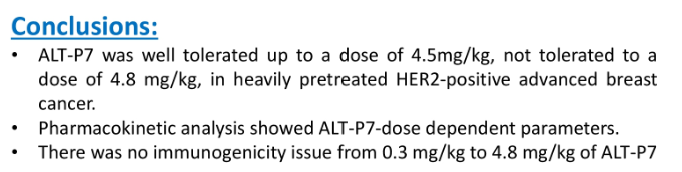

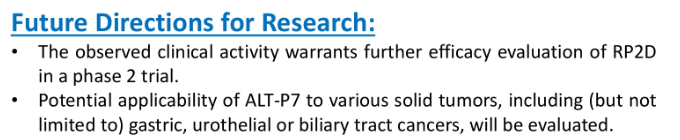

2020-06-01 공시: ADC 유방암 치료제(ALT-P7) 임상 1상 시험 결과 미 임상종양학회(ASCO)에서 발표

- 임상1상을 통해 ALT-P7의 안전성 및 유효성을 확인하였으며, 임상2상 권장용량에서 탁월한 효능을 보일 것을 기대

- 관련 글

2020-05-05 박순재, 알테오젠 기술로 효능 높인 유방암 치료제 기술수출 매달려

- ASCO에서 ALT-P7의 긍정적 결과가 발표된다면 관련 논의가 급진전할 수 있을 것으로 예상된다.

2020-04-01 ALT-P7 국내 임상 1상 결과 ASCO 초록 채택

- 올 하반기 임상 2상 시험에 진입할 예정이며 동시에 글로벌 제약사와 기술이전을 위한 협상을 진행 중

2020-03-17 알테오젠, 국내 최초 'ADC 유방암 치료제' 임상 1상 완료

- ADC 유방암 치료제는 로슈의 '캐사일라'(Kadcyla)가 지난 2017년 약 1조원의 매출을 올린 품목

- 알테오젠 임상이 완료되는 오는 2024년에는 시장이 약 7조에 달할 것으로 예상

- 최근 일본 다이이치산쿄 ADC 유방암 치료제가 8조 규모로 기술이전

- 계획보다 임상1상 결과 1년 늦었음(사유는 모름)

2019-01-20 알테오젠, ‘ALT-P7’은 올해 국내 임상2상 예정

- 미국 식품의약국(FDA)이 희귀의약품으로 지정한 항체치료제 ‘ALT-P7’은 올해 국내 임상2상 예정

- 비임상에서 로슈의 캐사일라보다 유방암과 위암 치료 효과가 좋았음

- 캐사일라는 약물 투여를 중단하면 내성이 생겨 암세포가 다시 자랐지만 ALT-P7은 암세포가 소멸.

2018-12-18 알테오젠, 유방암치료제 'ALT-P7' 2·3상 위한 임상시료 공급계약

- 내년 초 임상 1상이 완료되면 유방암치료제로 임상 2·3상, 위암치료제로 임상 2상을 진행할 계획

2018-08-02 알테오젠 ALT-P7, 위암치료제로 美FDA 희귀의약품 등록

2017-08-22 알테오젠, 유방암 ADC치료제 국내 1상 개시

'주식 > 알테오젠' 카테고리의 다른 글

| [알테오젠 파이프라인 일지] ALT-Q5: 난소암 항체-약물 접합체 치료제 (0) | 2020.06.14 |

|---|---|

| [알테오젠 파이프라인 일지] ALT-L9 : 아일리아 바이오시밀러(황반변성 치료제) (0) | 2020.06.13 |

| [알테오젠 파이프라인 일지] ALT-P1: 지속형 인성장호르몬 (0) | 2020.06.13 |

| [알테오젠 파이프라인 일지] ALT-L2 : 허셉틴 바이오시밀러 (0) | 2020.06.12 |

| [알테오젠 파이프라인 일지] ALT-LS2 : 피하주사용 허셉틴 제형 (0) | 2020.06.12 |

{kind=link}