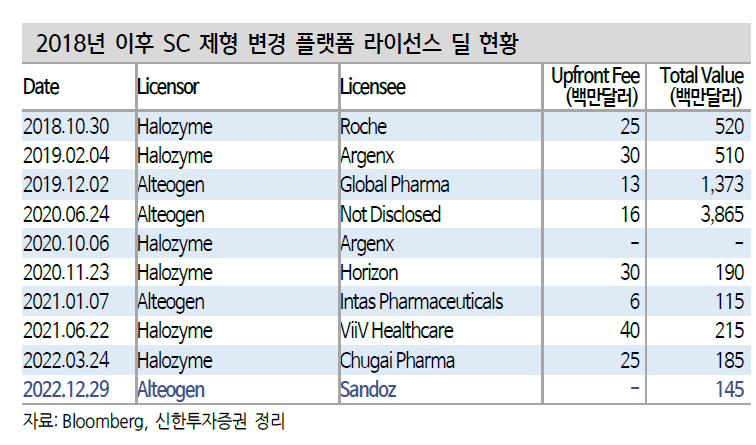

알테오젠이 지금까지 ALT-B4 기술이전 4건의 규모는 6조 7000억원 + 두자리수 로열티인데, 현재까지 수령한 마일스톤은 총 300억원이다.

갈 길이 멀고도 멀다.

알테오젠이 ‘인간 히알루로니다제(ALT-B4)’ 단 하나의 플랫폼 기술로만 마일스톤(단계별 기술료) 300억원을 벌어들였다. 현재 마일스톤이 초기 단계고, 이 기술의 활용도가 지속해서 증가함에 따라 향후 괄목적인 성과가 기대된다.

알테오젠은 글로벌 빅파마 산도스(Sandoz AG)로 부터 인간 히알루로니다제 관련 라이선스 거래의 마일스톤 300만 달러(약 39억7000만원)를 곧 받게 됐다고 5월 31일 공시를 통해 밝혔다. 마일스톤 대금 인보이스(송장)가 이날 발행됨에 따라 알테오젠은 인보이스 발행일로부터 60일 이내 300만 달러를 지급받는다.

알테오젠이 이번에 받는 마일스톤 대금은 2022년 매출액(288억원)의 13.7%에 달한다. 기술료 인보이스 발행 공시가 등록되자 알테오젠의 주가는 5월 26일 종가 4만6500원에서 6월 1일 종가 5만2800원으로 13.5% 올랐다. 지난 4월 14일 기록한 올해 최고가 5만4500원에 근접하며 다시 한번 최고가를 갱신할지 관심이 쏠리고 있다.

알테오젠 관계자는 “인간 히알루로니다제는 네 번의 라이선스 거래가 성사될 만큼 글로벌에서 인정받고 있는 기술”이라며 “최근 여러 품목의 바이오시밀러가 출시되고 있고, 환자 편의성을 강조한 의약품 개발이 중요해지면서 인간 히알루로니다제의 가치는 더 상승할 것”이라고 밝혔다.

인간 히알루로니다제는 항체치료제의 정맥주사(IV) 약물전달 방식을 피하주사(SC) 방식으로 전환시키는 알테오젠의 원천 플랫폼 기술이다. 즉, 링거와 같이 혈관 주사를 통해 장시간 약물을 맞던 것을 코로나19 백신처럼 간단하게 투여받을 수 있게 해준다.

인간 히알루로니다제는 피하 조직에 보호막 역할을 하는 단백질 히알루론산(Hyaluronan)층을 분해해 약물의 흡수와 확산을 용이하게 하는 원리다. 히알루론산의 연결을 일시적으로 끊어 피부 아래에 작은 통로를 만들고, 약물이 이 통로를 통해 흡수돼 혈관에까지 도달할 수 있게 한다.

특히 이 기술은 최근 바이오오리지널 제품의 특허 만료에 따라 바이오시밀러가 대거 출시되면서 더 주목받고 있다. 바이오오리지널과 유사하게 만든 여타 바이오시밀러와 달리 제형 변경을 통해 새로운 신약과 바이오베터로서 경쟁력과 차별성을 가져갈 수 있기 때문이다.

대표적으로 셀트리온의 램시마SC, 삼성바이오에피스의 베네팔리(에톨로체), 임랄디(아달로체)가 정맥주사 제형을 피하주사 제형으로 변경해 성공한 제품으로 유명하다. 램시마SC는 2022년 매출 2369억원을 기록했고, 베네팔리와 임랄디 매출은 2022년 기준 각각 약 6769억원, 3193억원으로 나타났다.

업계 관계자는 “정맥주사 제형은 병원에 방문해 오랜 시간 동안 약물을 투여받아야 하는 불편함이 있다”면서 “최근 코로나19 팬데믹 이후 비대면, 신속성, 환자 편의성이 특히 강조되면서 피하주사 제형을 더 선호하는 추세”라고 설명했다.

알테오젠은 현재 인간 히알루로니다제를 산도스, 인타스 파마슈티컬(Intas Pharmaceuticals Ltd), TTPC, GPC 네 곳에 기술이전했다. 특히 인간 히알루로니다제 라이선스 거래로만 2021년 119억9679만원, 2022년 74억5643원, 2023년 1분기 약 106억3456만원의 매출 성과를 달성했다.

알테오젠 관계자는 “인간 히알루로니다제 사용이 앞으로 더 증가할 것으로 예상됨에 따라 지식재산권 보호와 플랫폼 확장에 매진하고 있다”면서 “이번 바이오USA에서도 글로벌 빅파마를 비롯, 많은 기업과 파트너링을 통해 좋은 성과를 이어 갈 것”이라고 전했다.

https://www.yakup.com/news/index.html?mode=view&cat=12&nid=282257

[약업신문]알테오젠 ALT-B4 마일스톤 300억원 돌파…앞날이 더 기대되는 이유

알테오젠이 ‘인간 히알루로니다제(ALT-B4)’ 단 하나의 플랫폼 기술로만 마일스톤(단계별 기술료) 300억원을 벌어들였다. 현재 마일스톤이 초기 단계고, 이 기술의 활용도가 지속해서 증가함에

www.yakup.com

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 진흙 속에 묻힌 진주! (0) | 2023.06.10 |

|---|---|

| 알테오젠, 파이프라인 상업화 준비중! (0) | 2023.06.07 |

| 알테오젠, ALT-L2 중국 판매허가 신청완료! (0) | 2023.06.02 |

| 알테오젠, 제1회 알테오젠 주주간담회 질의응답 리뷰 (0) | 2023.06.01 |

| 알테오젠, 산도즈로부터 마일스톤 40억 수령! (0) | 2023.05.31 |