키움증권에서 나온 알테오젠 리포트를 읽어보자.

알테오젠은 대략적으로 오리지널의약품은 품목당 7000억원에 계약하고, 바이오시밀러는 품목당 700억원 계약과 더불어 로열티를 받는 형태를 취하고 있다.

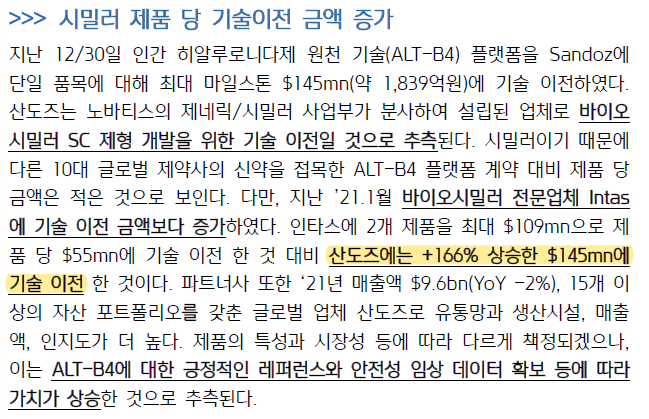

산도즈와의 계약은 과거 인타스 계약과 비교시 단일품목 대비 계약금액이 166% 증가하였다.

인타스 계약과의 차이점은 글로벌 매출액 합산 로열티 v. 지역별 로열티로 보인다.

인타스는 계약 공시를 보면,

3) 로열티 : 별도

- 상업화 제품 매출액 달성 대비 산정 비율 차등 적용

(5) 상대 계약 회사가 개발 중인 2개 품목에 대하여 임상을 완료하고, 판매로 인한 판매 마일스톤 금액을 포함한 최대 마일스톤 수령가능 금액은 $109M(1,184.6억원)이며 로열티는 별도로 매출액 달성 대비 산정 비율을 mid-single to low double digit(세부 내역 미공개 협약)로 차등 적용하여 수령 예정이며 반환의무가 없습니다. 단, 관련 경쟁 제품이 시장에 진입할 경우 로열티 비율이 축소될 가능성이 있습니다.

산도스의 계약 공시를 보면,

2)판매 로열티 : 각 국가별 품목허가를 득한 이후, 판매목표를 달성하면 계약지역에서 발생한 순매출의 일정 비율에 해당하는 금액을 판매 로열티로 수취할 예정

공시내용대로라면, 인타스는 글로벌 매출액을 합산하여 최소 5%~10% 초반까지 로열티를 수령하고, 산도즈는 지역별(유럽, 아시아, 북미 등) 판매목표 도달시 순매출의 일정비율(지역별로 최소 5%~10%로 추정)을 수령한다.

알테오젠에서 이런 로직을 토대로 역산해봤을 경우를 감안하여, 기술이전 금액이 인타스 대비 증가한 것이라고 생각해볼수도 있겠다.

리포트에는 노바티스가 산도스를 분할 상장하여 유럽최대의 제네릭 회사를 만들어 매각할 것이라는 언급이 있다.

기껏 분할상장해서 유럽최대의 제네릭회사를 만들어 매각을 왜 하지? 라는 생각이 든다.

알테오젠 투자자들을 위한 텔레그램 채팅방을 개설했으니 함께 정보 공유 및 투자의견을 나누었으면 합니다.

https://t.me/alteogenchat

'주식 > 알테오젠' 카테고리의 다른 글

| 알테오젠, 2023년 대표이사 신년사 리뷰 (0) | 2023.01.06 |

|---|---|

| 알테오젠, ALT-B4 해외매체에서도 소개! (0) | 2023.01.05 |

| 알테오젠, 할로자임보다 2배 높은 로열티! (0) | 2023.01.04 |

| 알테오젠, 다잘렉스SC가 불지핀 SC제형의 중요성! (0) | 2023.01.04 |

| 알테오젠, 산도스와 ALT-B4 L/O 체결! (0) | 2023.01.03 |