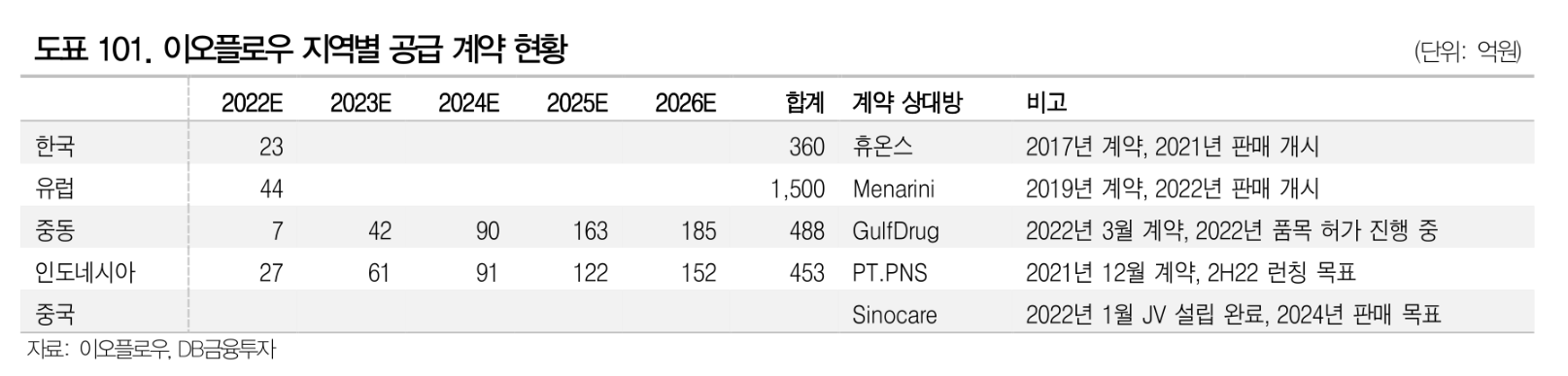

이오플로우가 중국JV인 시노플로우와 29억원 규모의 이오패치 생산라인 구축을 위한 장비 및 기술지원 서비스 계약을 체결했다.

계약기간은 2022년 4월 1일부터 2023년 9월 30일까지로, 시노플로우 공장이 위치하는 창사에 판매 공급된다.

총금액은 29억규모인데 세부적으로 보면 장비구매가 17억, 기술지원서비스가 12억이다.

장비구매는 계약서 서명 후 6개월 이내 모든 장비 선적이므로 올해 매출로 17억이 발생한다.

기술지원서비스는 22년 4월1일부터 소급적용이므로 올해 6억의 매출이 발생한 것으로 예상된다.

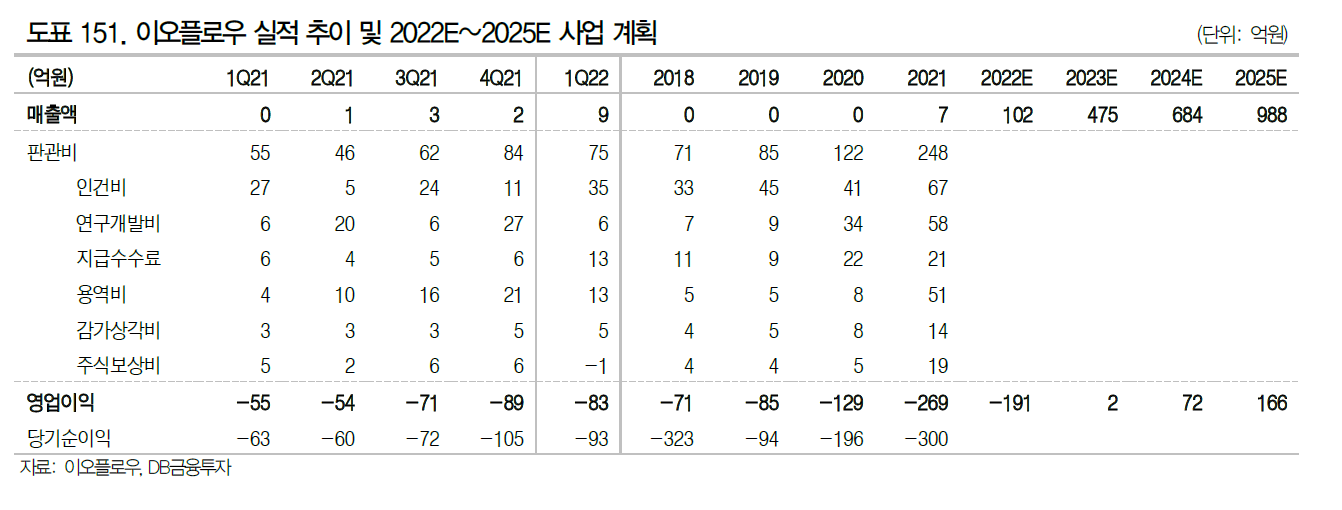

이오플로우의 올해 매출 목표는 100억이다. 1분기까지 매출은 10억이므로 동일한 매출로 남은 4분기동안 발생한다고 가정하고, 시노플로우와의 계약 23억을 합산하면 올해 최소 73억까지는 매출 달성이 가능하다.

이오플로우의 작년 매출은 7억이다. 올해 최소 10배 이상의 매출상승이 예상된다.

단일판매ㆍ공급계약체결

| 1. 판매ㆍ공급계약 내용 | 이오패치 생산라인 구축을 위한 장비 및 기술지원 서비스 계약 | ||

| 2. 계약내역 | 조건부 계약여부 | 미해당 | |

| 확정 계약금액 | 2,909,727,570 | ||

| 조건부 계약금액 | - | ||

| 계약금액 총액(원) | 2,909,727,570 | ||

| 최근 매출액(원) | 693,267,504 | ||

| 매출액 대비(%) | 419.7 | ||

| 3. 계약상대방 | SINOFLOW CO., LTD.(중국 소재) | ||

| -최근 매출액(원) | - | ||

| -주요사업 | 이오패치의 생산 및 판매 | ||

| -회사와의 관계 | 관계회사 | ||

| -회사와 최근 3년간 동종계약 이행여부 | 미해당 | ||

| 4. 판매ㆍ공급지역 | 중국 창사 | ||

| 5. 계약기간 | 시작일 | 2022-04-01 | |

| 종료일 | 2023-09-30 | ||

| 6. 주요 계약조건 | 1 총금액 : USD 2,216,259.86 2 장비구매: USD1,356,596.00 : 계약서 서명 후 6개월 이내 모든 장비 선적 3기술지원서비스 : USD 859,663.86 :기술지원 서비스는 22년 4월 1일부터 소급적용 |

||

| 7. 판매ㆍ공급방식 | 자체생산 | 미해당 | |

| 외주생산 | 미해당 | ||

| 기타 | 당사에서 장비를 구매 후 이오패치 생산에 적합하도록 Set-Up하여 판매 및 자체 기술인력 지원 | ||

| 8. 계약(수주)일자 | 2022-07-12 | ||

| 9. 공시유보 관련내용 | 유보기한 | - | |

| 유보사유 | - | ||

| 10. 기타 투자판단에 참고할 사항 | |||

| 1. 상기 매출액은 2021년 연결재무제표 기준의 매출액입니다 2. 환율 : 서울외국환중개소에서 제공한 2022년 7월 13일 매매기준율(1,312.90원/$1.00) 적용함 3. 계약금 총액 및 원화금액 - USD 2,216,259.86 * 1,312.90 = 2,909,727,570원 |

|||

| ※ 관련공시 | - | ||

'주식 > 이오플로우' 카테고리의 다른 글

| 이오플로우, 장기적 TP는 10만원? (0) | 2022.07.21 |

|---|---|

| 이오플로우, 6월->8월로 이오패치 유럽 판매 시기 연기 (0) | 2022.07.17 |

| 이오플로우, 인슐렛 PBR로 예상해보는 적정PBR (0) | 2022.07.07 |

| 이오플로우, 이오패치 Capa 700만개는 1500억원 매출까지 커버가능 (0) | 2022.07.01 |

| 이오플로우, 2022년 100억에서 2025년 1000억까지 도전해보자! (0) | 2022.06.26 |