엘앤케이바이오가 브라질 도소매 대리점 MIQBA와 Expandable Cage 관련 제품의 판매 계약을 체결했다.

계약은 2029년 8월 29일까지 7년이며, 계약 총액은 4025만1300달러다.

525만1300달러는 초기 구성을 위해 최초 주문이며, 올해를 포함하여 매년 최소 500만달러씩 주문이 발생한다.

원화로 계산하면 올해 140억원에 달하는 매출이 발생한다는 이야기다.

엘앤케이바이오 작년 매출이 154억이다. 작년 매출의 90%를 이 계약으로 달성하는 것이다.

MIQBA는 L/C, 수입, 통관, 재고관리를 맡으며, 브리질 내 판매는 GF MEDICAL이 한다. GF는 브라질의 3대 척추 의료기기 유통회사 중 하나라고 공시했다.

MIQBA는 Miqba Importacao e Exportacao Ltda로 추정된다. 홈페이지는 따로 없다.

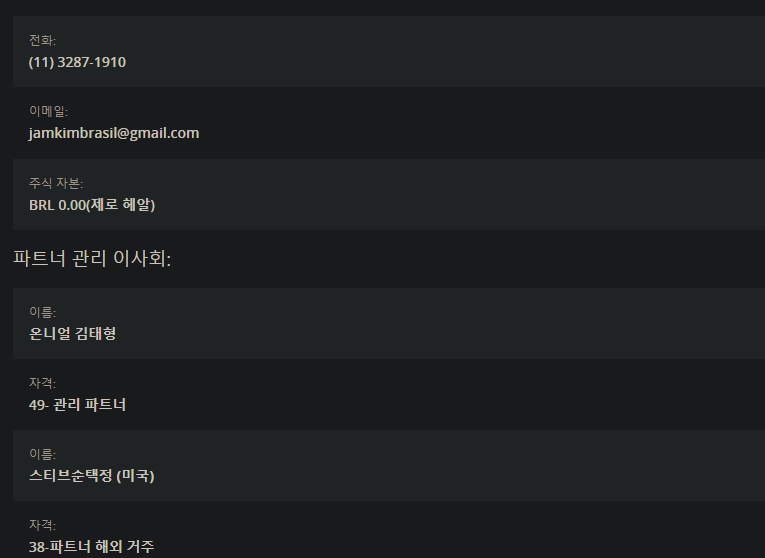

아래 사이트에서 나온 정보를 보면 회사 이메일이 잼킴브라질@ gmail.com이다.

파트너 관리 이사회는 김태형, 정순택이다. 한국인이 운영하는 회사로 추정된다.

https://consultacnpj.com/cnpj/miqba-importacao-e-exportacao-ltda--35470299000122

MIQBA IMPORTACAO E EXPORTACAO LTDA - 35.470.299/0001-22 - Consulta CNPJ

Todos os dados exibidos são públicos e adquiridos legalmente através da internet. A divulgação de dados públicos de empresa não constitui nenhum tipo de irregularidade conforme já explicito pelos normativos da Receita Federal e em decisão judicial

consultacnpj.com

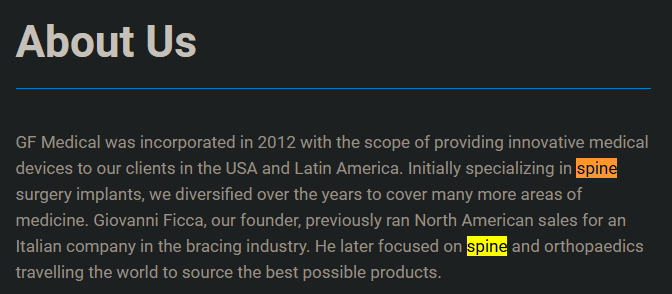

GF Medical에 관한 정보를 찾아보니 아래 회사가 맞는거 같다. 하지만 홈페이지가 부실해서 건질만한 정보가 없다. 브라질3대회사인데 홈페이지가 이것밖에 안된다는 것이 이상하다.

GF Medical | About Us

GF Medical was incorporated in 2012 with the scope of providing innovative medical devices to our clients in the USA and Latin America. Initially specializing in spine surgery implants, we diversified over the years to cover many more areas of medicine. Gi

gfmed.com

오늘 공시는 분명히 좋은 뉴스지만, 엘앤케이바이오의 그간 행보가 있기에 눈에 색안경을 끼고 바로보게 된다.

그래도 한번 다시 지켜볼 필요성은 있어보인다.

| 정정일자 | 2022-08-30 |

| 1. 정정관련 공시서류 | 수시공시위무관련사항(공정공시) | |

| 2. 정정관련 공시서류제출일 | 2022-08-30 | |

| 3. 정정사유 | 2. 주요내용 중 (4) 계약상 최소주문 금액 중 전체 금액 오류기재 | |

| 4. 정정사항 | ||

| 정정항목 | 정정전 | 정정후 |

| 2. 주요내용 (4) 계약상 최소주문 금액 |

연간 USD 500만 달러로 7년간 USD 3,500만 달러임 (앙비자 승인 후 2주내 초도 USD 500만 달러 주문) | 총 7년간 계약금액 USD 40,251,300달러이며, 연간 USD 500만 달러를 7년간 오더하며, 최초 USD 5,251,300달러는 초기 기구, 베이직 구성을 위한 오더로 별도임. (앙비자 승인 후 2주내 초도 USD 500만 달러 주문) |

| - |

| 1. 공정공시 대상정보 : MIQBA와의 브라질 판매(대리점) 계약 체결 2. 주요내용 (1) 계약명 : MIQBA와의 브라질 판매(대리점) 계약 (2) 계약상대방 - 제품 제조자 및 공급자 : (주)엘앤케이바이오메드 - 제품 판매자 : MIQBA (도소매업) (3) 계약기간 : 2022.08.30~2029.08.29 (7년) (4) 계약상 최소주문 금액 : 총 7년간 계약금액 USD 40,251,300달러 이며, 연간 USD 500만 달러를 7년간 오더하며, 최초 USD 5,251,300달러는 초기 기구, 베이직 구성을 위한 오더로 별도임. (앙비자 승인 후 2주내 초도 USD 500만 달러 주문) (5) 계약의 주요내용 - 제품제조자인 (주)엘앤케이바이오메드와 MIQBA간의 대리점 계약을 체결하였음. - 계약물품은 Expandable Cage외 관련제품으로 함 - 계약상대방의 연간달성률이 최소주문금액의 이하일 때, 쌍방 모두 계약을 해지할 권리가 있음 - MIQBA는 L/C, 수입, 통관, 재고관리를 맡으며, 브리질내에 세일즈는 GF MEDICAL이 맡으며, GF는 브라질의 척추 의료기기 전문 유통업체로, 브라질내에 3대 유통회사중 하나이다. 3. 기타 사항 (1) 상기 계약 내용은 기본거래에 관련된 내역이며, 계약금액 수량은 일부 변경 될 수 있습니다. (2) 향후 공급금액이 확정되고 공시 의무사항(매출액의 10%이상)에 해당될 경우 수시공시 할 예정입니다. 4. 선별제공사항 (1) 정보 제공자 : 주식회사 엘앤케이바이오메드 (2) 정보제공 당사자 : 일반투자자, 기관투자자, 애널리스트, 언론사 등 (3) 정보제공일자 : 2022년 08월 30일 공정공시 이후 5. 공시 관련 연락처 (1) 공시 책임자 : 백지성 이사 (2) 공시 담당자 : 정해욱 차장 (3) 관련 부서 : 전략기획실 (4) 연락처 : 02-6717-1916 |

'주식 > 엘앤케이바이오' 카테고리의 다른 글

| 엘앤케이바이오, 소송리스크 해소로 다시 비상할 수 있을까? (1) | 2023.12.24 |

|---|---|

| 엘앤케이바이오, 튜안 부이 박사와 기술협력 (8) | 2021.10.05 |

| 엘앤케이바이오, US특허등록 및 미국소송현황 (13) | 2021.09.30 |

| 엘앤케이바이오, 앤서니 신 박사 인터뷰 (유투브 영상) (3) | 2021.09.15 |

| 엘앤케이바이오, 회계처리기준 위반('17~'18년)으로 과징금 부과 (1) | 2021.09.02 |