유진투자증권에서 나온 쿠콘 리포트를 읽어보자.

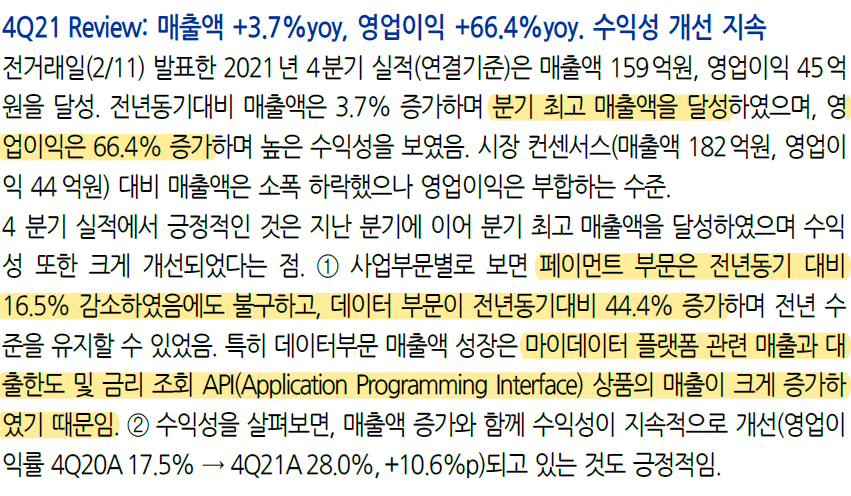

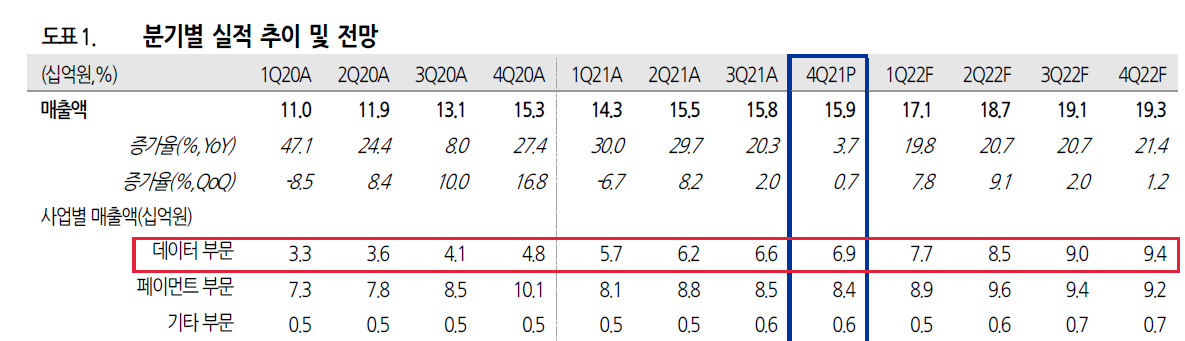

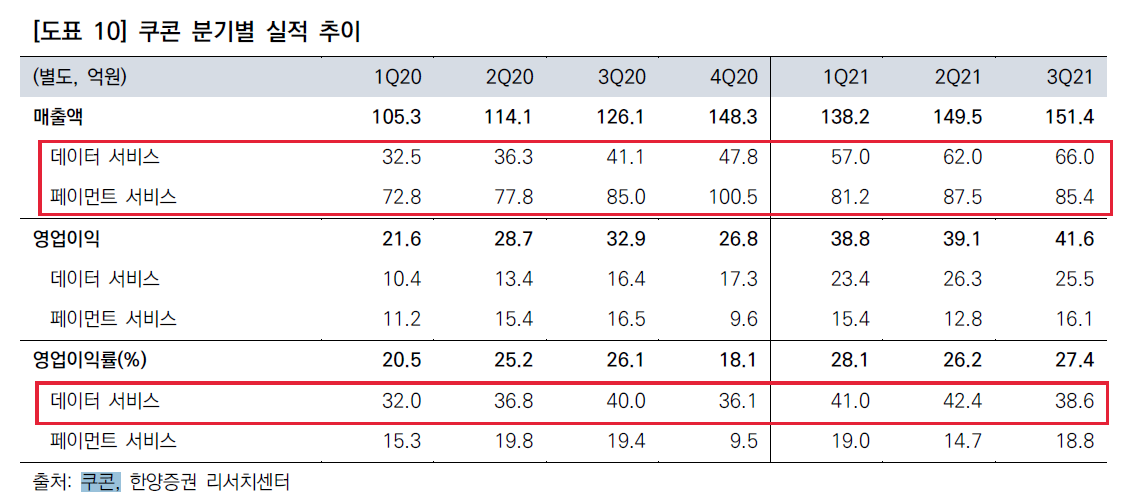

쿠콘은 작년 매출액 614억, 영업이익 168억으로 2020년 대비 매출액은 19.6%, 영업이익은 49.7% 증가하였다. 매출액 증가율보다 영업이익률 증가율이 큰 이유는 데이터 부문의 이익률이 페이먼트 부문의 이익률보다 큰데, 데이터 부문의 매출이 대폭 증가하였기 때문이다.

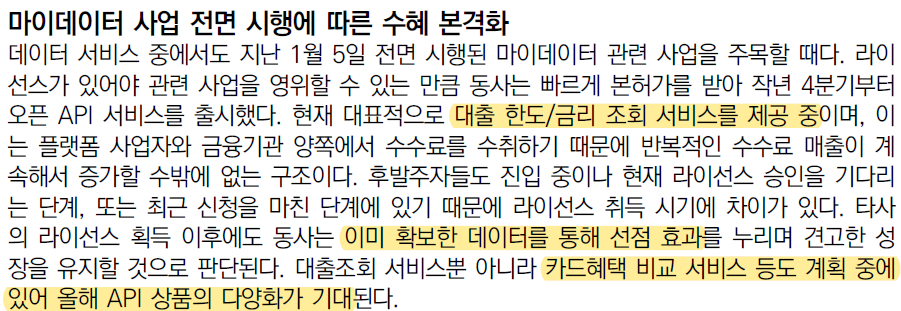

올해 1월 4일부터 본격적인 마이데이터 서비스가 시작됨에 따라 올해 데이터부문의 매출은 21년 대비 50% 이상 성장할 것으로 기대한다.

쿠콘은 마이데이터 독점 사업자의 위치기 때문에 다른 업체에 비해서 고평가를 받고 있다. 현재는 독점이라서 고평가인 것과 경쟁자 등장시 독점이라는 프리미엄이 깍이게 되는 것 두가지가 쿠콘의 리스크다.

분기별 매출은 꾸준히 증가하고 있고 특히 데이터 부문의 매출은 눈에 띄게 증가하는 것을 알 수 있다.

3월 22일 오랜만에 많은 거래량이 실리면서 반등이 나왔다. 바닥 탈출의 시그널인지 지켜보자.

'주식 > 기업' 카테고리의 다른 글

| #쿠콘, 데이터 전문기관으로 선정될 수 있을까? (0) | 2022.05.06 |

|---|---|

| #인크로스, 1분기 매출하락은 일시적으로 추정 (0) | 2022.04.12 |

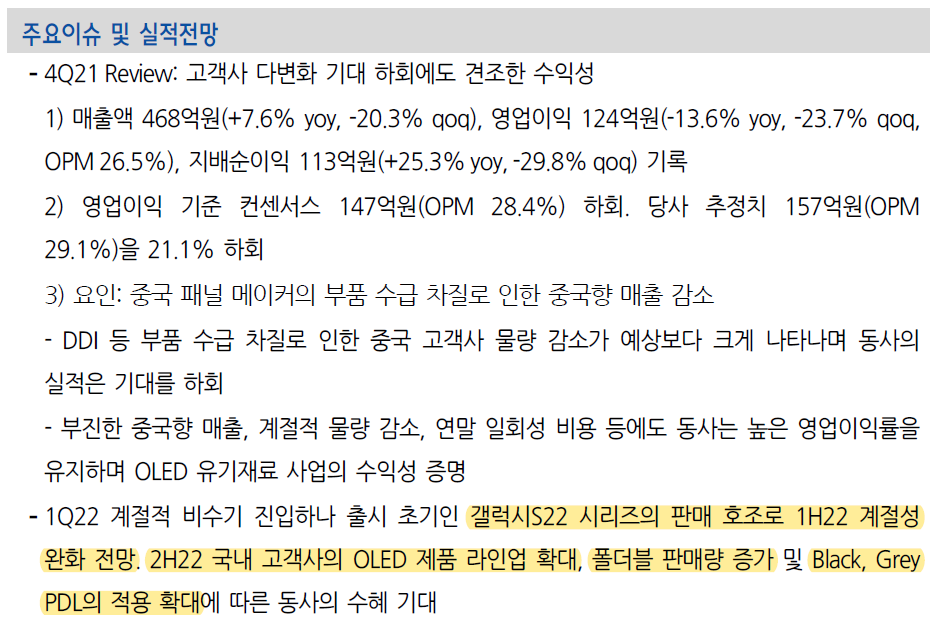

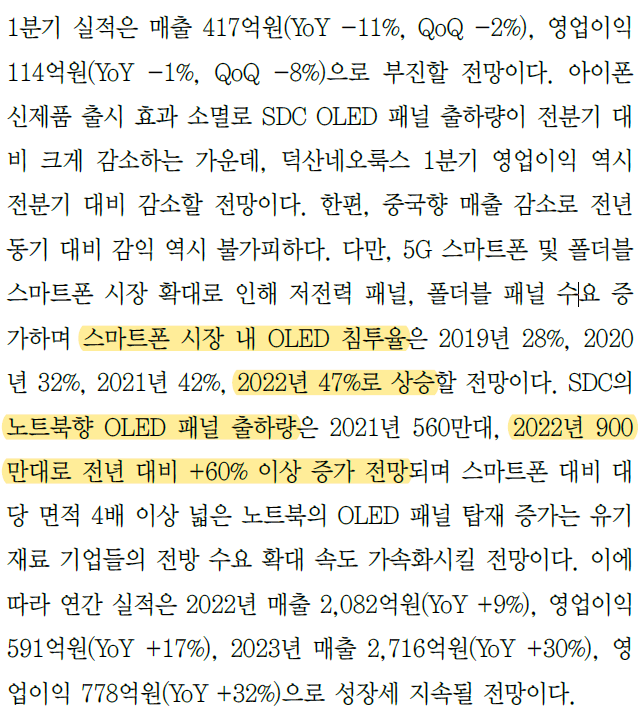

| #덕산네오룩스, 단기적으로는 갤럭시22 판매호조가 호재 (0) | 2022.02.25 |

| #덕산네오룩스, 2022년만 버티면 다시 봄이 온다 (0) | 2022.02.24 |

| #쿠콘, 데이터바우처 공급기업으로 선정 (0) | 2022.02.20 |