키움증권에서 나온 인크로스 리포트를 읽어보자.

20220412_인크로스_2022 1Q Preview.pdf

0.78MB

인크로스는 뉴미디어 광고업체다.

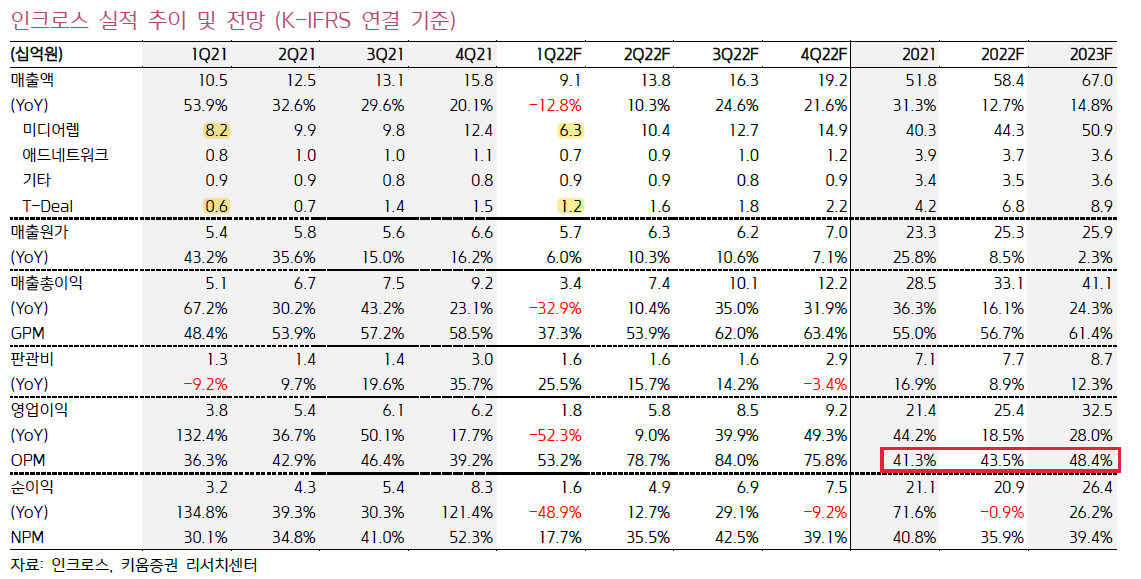

사업은 4가지로 분류할 수 있는데, 미디어렙이 전체매출의 80% 정도를 차지하고, 티딜이 신성장 동력이다.

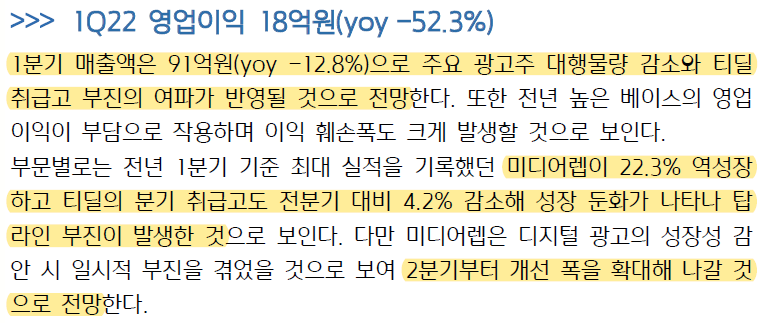

매출의 80%를 차지하는 미디어랩의 1분기 매출이 전년 대비 22.3%하락할 것으로 예상된다. 그리고 티딜의 분기취급고도 소폭감소하지만 매출은 전년대비 100% 성장했다.

1분기는 실적이 부진하지만 일시적인 것으로 예상되며, 2분기부터는 다시 매출액이 상승하여 2022년 전체적으로 보면 매출액은 12.7% 성장하며 영업이익률은 43.5%로 추정된다.

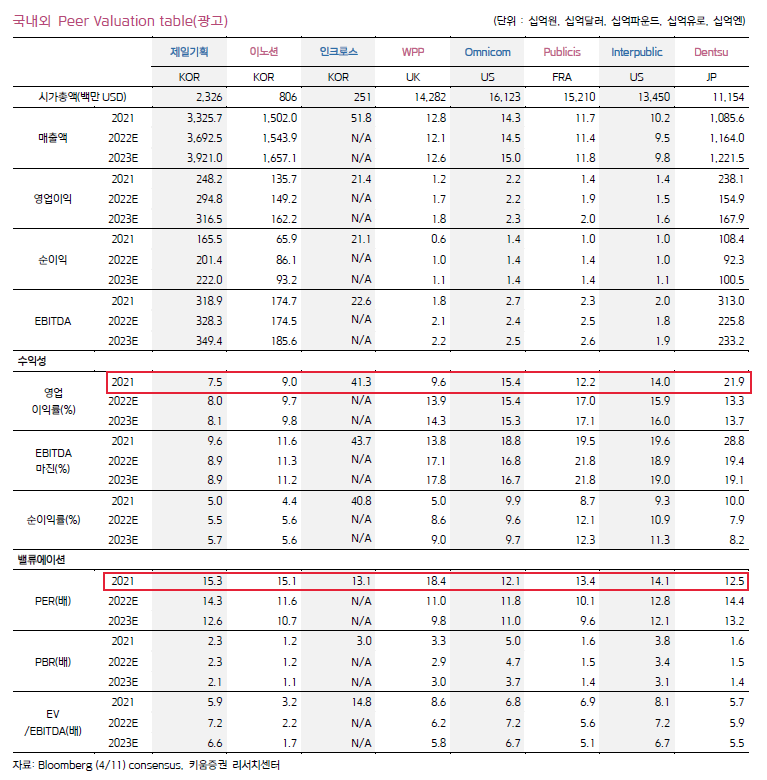

다른 광고업체들과 비교하여 PER은 비슷하지만 영업이익률은 발군이다.

인크로스는 ROE도 20이상이며 영업이익률도 좋고 성장률도 있는 기업이다.

1분기 실적 부진으로 주가가 좋은 가격으로 오고 있다.

주봉으로 보면 29000원까지 열려있다고 생각하고 천천히 매집해나가기 좋아보인다.

'주식 > 기업' 카테고리의 다른 글

| #테고사이언스, TPX-114 임상1‧3상 종료 (0) | 2022.05.16 |

|---|---|

| #쿠콘, 데이터 전문기관으로 선정될 수 있을까? (0) | 2022.05.06 |

| #쿠콘, 2021년 매출액 증가율 19.6% 영업이익 증가율 49.7% (0) | 2022.03.24 |

| #덕산네오룩스, 단기적으로는 갤럭시22 판매호조가 호재 (0) | 2022.02.25 |

| #덕산네오룩스, 2022년만 버티면 다시 봄이 온다 (0) | 2022.02.24 |