하나금융투자에서 나온 덕산네오룩스 리포트를 읽어보자.

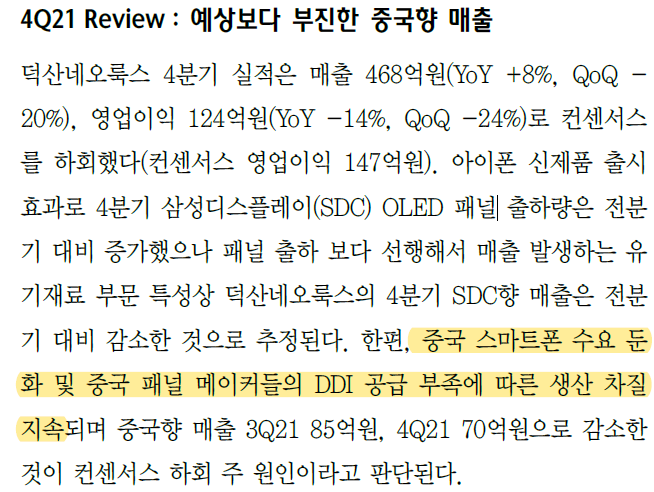

덕산네오룩스는 OLED소재 대장주다. 하지만 4분기 스마트폰 수요 둔화로 인해 매출이 컨센서스를 하회하면서 주가가 많이 빠졌다.

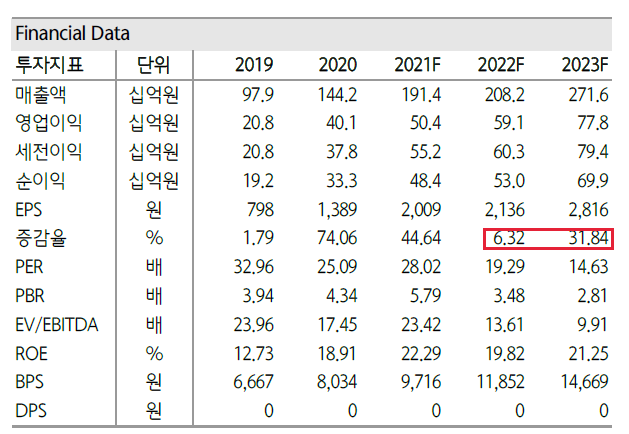

실적 전망치를 보면 올해 EPS증가율이 6%에 불가하다. 2023년부터 다시 EPS증가율이 31%로 치솟는다.

스마트폰 OLED 침투율은 꾸준히 상승하고 있고, 노트북 OLED 패널 출하량은 작년 대비 60% 이상 증가한다.

OLED로 변화하는 추세는 거스를 수 없다.

OLED에 투자하고 싶다면 지금이 가장 싼 가격에 매수할 수 있는 적기다.

'주식 > 기업' 카테고리의 다른 글

| #쿠콘, 2021년 매출액 증가율 19.6% 영업이익 증가율 49.7% (0) | 2022.03.24 |

|---|---|

| #덕산네오룩스, 단기적으로는 갤럭시22 판매호조가 호재 (0) | 2022.02.25 |

| #쿠콘, 데이터바우처 공급기업으로 선정 (0) | 2022.02.20 |

| #쿠콘, 데이터 부문 분기별 매출은 신기록 갱신중! (0) | 2022.02.19 |

| 테고사이언스, 2022/02/16 IR자료 리뷰 (0) | 2022.02.16 |