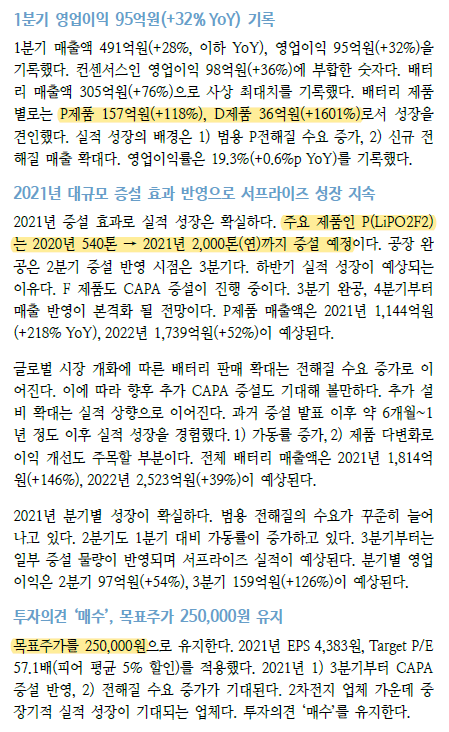

엘앤케이바이오의 소송에 대해서 문의하는 사람이 많아서 따로 글을 적는다.

엘앤케이바이오 이외에도 투자하는 회사가 미국에서 소송을 하고 있다면 어떻게 진행되고 있는지 확인하는 것이 중요하다. 신문기사나 회사의 말만 믿어서 안된다. 투자자의 두 눈으로 직접 확인해야 한다. 신문기사나 회사의 말은 소송을 무조건 긍정적으로 적는 뉘앙스가 많기 때문이다.

미국은 소송현황을 온라인으로 손쉽게 접근하여 확인할 수 있다. 문제는 조회하는데 페이지당 비용이 발생한다는 점이다.

가장 대표적인 사이트가 정부에서 운영하고 있는 Pacer이다. 이외에도 여러 사이트들이 있으니 Pacer의 인터페이스가 마음에 들지 않으면 다른 사이트를 이용하면 된다.

Public Access to Court Electronic Records | PACER: Federal Court Records

Access to case information costs $0.10 per page. Depending on format, billable pages are calculated in two different ways. For HTML-formatted information, a billable page is calculated using a formula based on the number of bytes extracted (4,320 bytes =

pacer.uscourts.gov

간단하게 소송 문서 전체를 보지않고도 간단하게 소송 이력을 볼 수 있다면 어느 정도 소송의 흐름은 이해할 수가 있다.

아래 사이트는 소송 이력에 대해서는 무료로 파악할 수 있기 때문에 주로 이용한다. 필요시에는 비용을 지불하고 문서를 열람하기도 한다. 페이지당 몇 불이기 때문에 크게 부담가는 수준은 아니다.

미국에서 소송진행중인 미국소송을 조회하기 위헤서는 소송번호를 알아야 한다.

엘앤케이바이오를 예를 들어보자. 엘앤케이바이오의 자회사인 Aegis Spine은 미국에서 Life Spine과 소송 진행중이며 판매금지가처분에 대해서 항소까지 했다. 소송번호를 몰라도 위와 같은 소송이력정보 조회 사이트에서 Aegis Spine이나 Life Spine litigation으로 검색해도 알 수 있다.

지방법원 소송번호는 1:19-cv-07092 이다.

항소법원의 소송번호는 21-1649이다.

해당 번호를 가지고 조회하면 소송이력 및 내용을 확인할 수 있다.

Life Spine, Inc. v. Aegis Spine, Inc.

21-1649 | U.S. Court of Appeals, Seventh Circuit

Judge SCUDDER

Filed April 14, 2021

Nature of Suit 3190 Contract - Other

Original Case 1:19-cv-07092

Life Spine, Inc. v. Aegis Spine, Inc.

1:19-cv-07092 | Illinois Northern District Court

Division Chicago

Judge Honorable Young B. Kim

Filed Oct. 28, 2019

'주식 > 해외' 카테고리의 다른 글

| #SiFive, ARM의 유일한 대항마? (0) | 2021.07.04 |

|---|---|

| #마이코웍스(mycoworks), 동물가죽의 대체제->버섯 가죽 생산업체 (0) | 2021.03.28 |

| 세계 1위 기업 리스트(2020.12.27) (0) | 2020.12.27 |

| 글로벌 매출 Top 10 바이오 의약품 (0) | 2020.05.18 |

| 글로벌 10대 제약사 (0) | 2020.05.06 |